هشدار به افزایش بدهی بانکها به بانک مرکزی

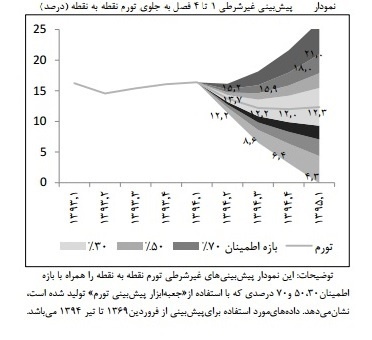

با فرض افزایش نرخ ارز به 342000 ریال (رشد نقدینگی 22 درصد و کسری بودجه 150 هزار میلیارد ریالی) نرخ تورم نقطه به نقطه در پایان سال 94 به 12.6 درصد خواهد رسید.

به گزارش پایگاه خبری بانکداری الکترونیک موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی-معروف به موسسه نیاوران- در گزارشی اعلام کرد: براساس سه سناریوی در نظر گرفته شده برای نرخ ارز بازار آزاد،نرختورم تا پایان سال جاری به پایین ترین سطحخود در 10 سال گذشته خواهد رسید.

در گزارش این موسسه آمده است:با شروع به کار دولت یازدهم، خوشبینی و اعتماد آحاد اقتصادی به کیفیت سیاستگذاریاقتصادی دولت افزایش یافت و منجر به بهبود انتظارات تورمی در این دوره شد؛ امابرای کاهش هرچه بیشتر تورم از کانال انتظارات تورمی، نیاز به اصلاحات ساختاری ونهادی بیشتر است.نتایج حاصل از پیش بینی غیرشرطی تورم نشان می دهد که تورم نقطه بهنقطه از تابستان 94 به بعد در مسیری کاهشی قرار می گیرد و درپایان سال 94 به 12 درصد و در بهار 95 بااندکی افزایش به 12.3 درصد خواهد رسید. همچنین تورم سالانه منتهی به تابستان94 نسبت به بهار همان سال تا اندازهای کاهش یافته وپیش بینی می شود این روند کاهشی تورم تا پایان سال جاری ادامه پیدا کند، تا جایی کهتورم به 13.5 درصد در زمستان 94 برسد.

همچنین، براساس سه سناریوی در نظر گرفته شده برای نرخ ارز بازار آزاد،نتایج پیش بینی شرطی تورم نشان می دهد که در سناریوی نرخ ارز ثابت (رشد 22 درصدینقدینگی، نرخ دلار ثابت در سطح 332000 ریال وکسری بودجه 150 هزار میلیارد ریالی) تورم نقطه به نقطه در پایانسال 94 به11.2 درصد و در سناریوی نرخ ارز کاهشی ( رشد 22 درصدینقدینگی، نرخ دلار کاهشی به سطح 323000 ریال وکسری بودجه 150 هزار میلیارد ریالی) نرخ تورم به 9.7 درصد خواهد رسید. در سناریویآخر نیز با فرض افزایش نرخ ارز به 342000 ریال( رشدنقدینگی 22 درصد و کسری بودجه 150 هزار میلیارد ریالی) نیز نرخ تورم نقطه به نقطهدر پایان سال 94 به12.6 درصدخواهد رسید.

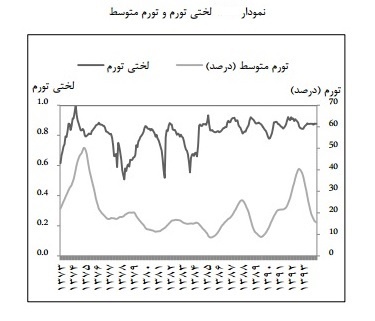

در این گزارش تصریح شده است؛ تورم انتظاری به شدت دچار لختی شده وبیشتر رفتاری شبیه به گذشته نگر بودن آحاد اقتصادی از خود نشان می دهد. علتاین است که مردم در این دوران با سیاستهای اجرا شده در دولت وقت، خو گرفته وانتظاری برای تغییر رژیم و یا حتی اقدام سیاستی متفاوت وجود ندارد. اما با پایان یافتنسال 91 که در واقع باید آن را سال آخر دولت دهمنیز دانست پراکندگی انتظارات بیشتر شده اما میانگین آن کاهش نیافته است که اینموضوع نشان می دهد هنوز اطمینانی در مورد عملکرد دولت بعدی وجود ندارد. پس از اعلامنتایج انتخابات، تورم انتظاری در سال 92 به شدتپایین آمد تا جایی که تورم مورد انتظار مردم از تورم تحقق یافته نیز کمتر شد. ایننوع رفتار نشان از موج خوشبینی مردم نسبت به سیاستها در آینده داشت. بنابراین وقتینشانه هایی از تغییر در رفتار سیاستگذاری مشاهده می شود مردم نسبت به آن واکنشنشان می دهند و انتظارات تورمی خود را به صورت آینده نگر شکل می دهند.

این گزارش می افزاید: در مواقعی که قرار است سیاستی اجرا شود که می تواندتغییر رژیم یا اقدام سیاستی متفاوت قلمداد شود، مردم این تغییر را در انتظارات تورمیآینده خود لحاظ می کنند. در این شرایط اگر سیاستگذار به موقع اثرات تورمی سیاست رابرای مردم تشریح نکرده و انتظارات تورمی را مدیریت نکند، نااطمینانی تورمی افزایشیافته و در دادههای نظرسنجی، به صورت افزایش پراکندگی نتایج نظرسنجی گروههای مختلفبروز می کند. برای نمونه وقتی مردم از اجرای فاز اول قانون هدفمندی یارانه ها مطلعبوده اند، نتایج مربوط به نظرسنجی نسبت به ماههای دیگر پراکندگی بیشتری دارد.بنابراین در مواقع اجرای یک سیاست )نظیرهدفمندی یارانه ها)باید پیامدهای تورمی آن برای مردم به طور واقعبینانهتشریح شود تا نااطمینانی های مربوط به پیامدهای اجرای سیاست به حداقل برسد.

براساس اعلام موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی، دولتیازدهم در اواخر سال 92و اوایل سال 93 تورم هدف را برای پایان سال 93 ،بهمیزان 25 درصد و با توجه به نزول تورم در اواخرمرداد همان سال تورم هدف را زیر 20 درصد اعلام نمود. اما با اعلام تورم هدف علیرغمآنکه آحاد اقتصادی کاهش تورم را پذیرفته اند، اما عدد اعلام شده را باور نکرده و تورم انتظاری خود را برای سال 93 را بالاتر از تورم هدف اعلامی شکل دادند. به نظر می رسد در این دورهسیاستگذاران نزد مردم از اعتبار کافی برخوردار نبوده اند. اما با کاهش مستمر تورمدر سالهای 92 و 93 و عملکردن سیاستگذاران به تعهد خود، باور عمومی از کاهش مستمر تورم به تدریج بوجود آمدهو موجب شد تا میانگین تورم انتظاری گروههای مختلف به تورم هدف اعلام شده (20 درصد دراواخر سال 93) بسیار نزدیک شود. باید دقت کرد در صورتتخطی سیاستگذاران از تعهد خود و افزایش مجدد تورم این امکان وجود خواهد داشت کهاعتبار کسب شده تنزل یابد و انتظارات تورمی در سطحی بالاتر شکل گیرد.

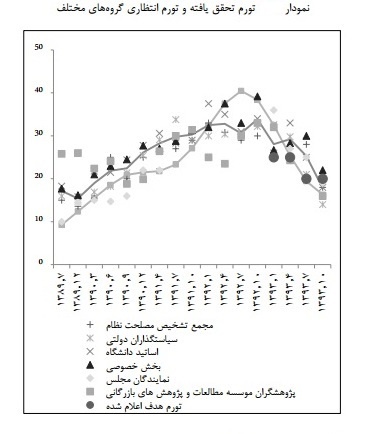

لنگر شدن تورم انتظاری

موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی تصریح کرده؛ منظور از لنگر شدن تورم انتظاری ایناست که بانک مرکزی تا چه حد توانسته است انتظارات را مدیریت کرده و در مسیر موردنظر خود قرار دهد. اگر سیاستگذار موفق شود انتظارات تورمی را لنگر کند آنگاه مردمبه هدف تورمی بلندمدت سیاستگذار اعتماد کرده و شوکهای تورمی کوتاه مدت نمی تواندانتظارات تورمی آنها را خصوصاً در افق بلندمدت تغییر دهد. البته برخی مطالعاتتجربی نشان داده اند که اگر تورم انتظاری کاملا لنگر شده باشد، تورم انتظاریبلندمدت نباید نسبت به تورم جاری و یا نسبت به اخبار در مورد شرایط اقتصاد کلان واکنشنشان دهد.

در این گزارش به نقل از بررسیهای انجام شده تاکید می شود که تورمانتظاری به طور معناداری متاثر از تورم متوسط و همچنین نرخ رشد ماهانه نرخ ارز درماه گذشته بوده است. تاثیر گرفتن تورم انتظاری از تورم ماه قبل حاکی از این واقعیتاست که تورم انتظاری در دوره مورد بررسی لنگر نشده است. این یافته دور از ذهننیست، زیرا در ایران به طور منظم تورم هدف توسط بانک مرکزی و یا دولت اعلام نشده ویا در صورت اعلام، تعهد کافی نسبت به آن وجود نداشته است. البته نتایج حکایت از آن دارد که در این دوران اگرچه تبعیت تورم انتظاریهمچنان نسبت به نرخ ارز و تورم ماه گذشته معنادار است ، ولی این تاثیرپذیری از تابستان 92 به بعد کاهش یافته است . در واقع چنین می توان گفت که ادامه یافتن کنترل تورم توسط سیاستگذارانمجموعه دولت و بانک مرکزی و اعلام عمومی تورم هدف می تواند در آینده نزدیک تورمانتظاری مردم را در محدوده مورد نظر لنگر نماید.

جمع بندی عوامل موثر بر نرخ تورم در بهار سال 94 باید اشاره کرد که اصلاح قیمت حامل های انرژی در اردیبهشت 94 و روش تامین کسری بودجه دولتدر سال 93 و ابتدای سال 94 عوامل تاثیرگذار در جهتافزایش تورم بوده اند. کاهش تورم وارداتی از کانال کاهش نرخ ارز و کاهش قیمت هایجهانی در جهت کاهش نرخ تورم در بهار سال جاری عمل کرده است. همچنین کاهش تقاضا دراقتصاد که از زمستان 93 تشدید شده، از عوامل کاهنده ی تورم در سه ماههنخست سال 94 بوده است.

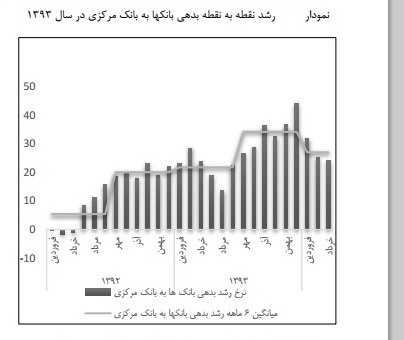

برآیند این سه عامل باعث شده است که به جز خردادماه نرخ تورم ماهانهدر فروردین و اردیبهشت سال 94 برروی الگوی تورم 10 درصد قرار بگیرد و این روند در تیرماه نیز تداومداشته باشد. از نظرعوامل بلندمدت افزایش بدهی بانکها به بانک مرکزی در سال 93 )به ویژهدر نیمه دوم سال) اثر افزایشی بر تورم داشت.

احتمال افزایش بدهی بانکها به بانک مرکزی

موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی همچنین پیش بینی کرده که افزایش بدهی بانکها به بانک مرکزی از یک سو به دلیل مشکلات سیستم بانکیو از سویی دیگر به دلیل افزایش فشار دولت به سیستم بانکی با هدف تامین کسری بودجهسال ۴۹۳۹ روی داد. در صورتی که مشکل تنگنای مالی درسال 94 نیز همچنان ادامه داشته باشد، با توجه بهکاهش قیمت نفت، دولت با کسری بودجه مواجه بوده و انتظار می رود خلاف سه ماهه اولسال جاری، بدهی بانکها به بانک مرکزی در سال 94 صعودی باشد. به این ترتیب، فشارهای مالی دولت تهدید اصلی افزایش پایهپولی در سال 94 خواهد بود. بنابراین، کاهش هرچه بیشتر تورم در سال جاری نیاز به عزم جدی دولت وسایر دستگاههای حکومتی برای اجرای اصالحات نهادی و پایبندی به انضباط مالی، اصالحنحوه تامین کسری بودجه و رفع سلطه دولت بر نظام بانکی و همچنین انجام اصالحاتساختاری در نظام بانکی است.نتایج حاصل از پیش بینی غیرشرطی تورم نقطه به نقطه نشان می دهد که تورم نقطه به نقطه از تابستان 94 به بعد در مسیری کاهشی قرار می گیرد و در انتهای 94 به 12 درصد رسیدهو در بهار 95 با اندکی افزایش به 12.3 درصد می رسد.

موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی دراین گزارشمی نویسد؛ بر اساس یافته های گزارش حاضر به نظر می رسد که دولت یازدهم در سیاستهایکنترل تورمی عملکرد موفقی داشته که به کاهش تورم تا 15 درصد منجر شده است. انتظار می رود که در صورت ادامه پارادایم موجود تورمتا انتهای سال 94 به12درصد و یا حتی کمتر نیز برسد و بتوان امیدداشت که در صورت جدیت دولت و بانک مرکزی برای کاهش بیشتر تورم، در سال 95 شاهد تورم تک رقمی نیز باشیم.در صورتی که فشارهای مالی شدید دولت در ماههای آینده به دلیل کاهش قیمت نفت به بی انظباطیهای پولی و مالی منجر نشود و از سویی دیگر با رفع تحریم ها و دسترسی به منابعجدید، بانک مرکزی نیز از طریق افزایش خالص دارایی های بانک مرکزی پایه پولی راافزایش ندهد، می توان امید داشت که این مهم (تورم تک رقمی( حتی در آیندهای نزدیکتر حاصل شود.

توصیه های سیاستی به دولت

موسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی در پایان به دولت توصیه می کند که بر اساس شواهد موجود در گزارش حاضر، مشاهده می شودکه سیاستهای انضباطی مالی و پولی ضمن کاهش تورم با افت تقاضا در بخشهایی از اقتصادهمراه بوده است. البته کاهش درآمدهای نفتی نیز بر شدت افت تقاضا در برخی صنایعافزوده است. باید خاطر نشان کرد که اگر سیاستگذار، قصد کاهش تورم با حداقل آفات دربخش تولید را دارد، لازم است که در زمینه تورم انتظاری آحاد جامعه اقدام جدی انجامدهد؛ در غیر این صورت فشارهای اجتماعی ناشی از کاهش تولید در بخشهایی از اقتصاددولت را مجبور به ترک سیاست کاهش تورم خواهد کرد.

بنابراین توصیه می شود جهت حفظ سیاست کاهش تورم و کنترل آثار آن بررکود در سمت تقاضا، با سیاستهای ارتباطی مناسب انتظارات تورمی آحاد جامعه پایینآورده شود. همچنین، رفع تنگنالی مالی و اعتباری و در نتیـجه کاهش نرخهای سود بانکی(به صورت تعادلی و نه به صورت دستوری) جزو ضرورت های کاهش پایدار تورم است. این مسالهمستلزم نظارت شدید بر بانکها برای افزایش سرمایه درونی و کاهش توزیع سودهای نمایشیاست. دیگر اینکه باید میزان مطالبات معوق نظام بانکی را کاهش داد و به طرق مختلف،سهولت دسترسی به نقدینگی و سیالیت جریان نقدینگی را بالا برد. برای مثال از طریق انتشاراوراق مختلف به بنگاهها و بانکها کمک کرد تا بدهـی های خود را تسویه نمایند و درنتیجه قدرت وامدهی سیستم بانکی افزایش یابد. بازپرداخت دیون دولت به پیمانکاران و نظام بانکی از طریق انتشار اوراقبدهی نیز از دیگر راهکارهای پیشنهادی در این زمینه است./خبرانلاین