بازی نشستگان

آینده نظامهای بازنشستگی در عصر اقتصادهای پرنوسان;

در دوران عجیبی به سر میبریم. تغییرات بیسابقه سیاسی، اجتماعی، اقتصادی، و فناورانه به ما هشدار میدهد که دوران چالشآفرینی در پیش داریم و باید از همین حالا به فکر دوران بازنشستگی خود باشیم.

به گزارش پایگاه خبری بانکداری الکترونیک، در این گزارش میخواهیم به این موضوعات بپردازیم که چگونه امور مهمی مثل پیری جمعیت، افزایش هزینههای سلامت، و نرخهای پایین بهره در بلندمدت بر برنامههای بازنشستگی مردم در سراسر دنیا تاثیر میگذارند. در واقع، در اینجا میخواهیم نشان دهیم که چگونه مردم در این دنیایی که حتی با 10 سال پیش هم بسیار متفاوت شده است، به انحای مختلف و با ایثار و با یافتن منابع تامین مالی جدید و حتی با تعدیل انتظارات خود در پی ادامه زندگی به شیوهای معقول برآمدهاند. امید است که بینشهای جدید و گامهای عملی که در این گزارش بدانها پرداخته شده است، راهی باشد برای طرحریزی یک برنامه بازنشستگی خوب.

یافتههای مهم

• 50 درصد از افراد در سن کار فکر میکنند که نرخ بهره پایین بدین معناست که آنها باید تا سالیان طولانیتری کار کنند.

• 66 درصد از افراد در سن کار بر این باورند که سطوح بالای بدهی ملی به معنای حمایت کمتر از سالمندان است.

• 77 درصد از افراد در سن کار بر این باورند که بازنشستگان در آینده باید پول بیشتری برای هزینههای سلامت خرج کنند.

• 34 درصد از افراد در سن کار فکر میکنند که بسته به نحوه پساندازشان برای دوران بازنشستگی، در آن دوران از نظر مالی دغدغه چندانی ندارند.

• 58 درصد از افراد در سن کار میگویند که در دوارن بازنشستگی تا حدودی به کار کردن ادامه خواهند داد.

• 47 درصد از افراد در سن کار فکر میکنند که داراییها بهترین بازده را به عنوان پسانداز بازنشستگی خواهند داشت.

• 10 درصد از مردم فکر میکنند که نسل هزاره برای یک دوران بازنشستگی مناسب از بهترین موقعیت برخوردارند، و اما 42 درصد از مردم چنین نظری را برای نسل پرزایی دارند.

• 26 سالگی، میانگین سنیای است که نسل هزاره آغاز به پسانداز برای دوران بازنشستگی کردند.

• 59 سالگی میانگین سنیای است که نسل هزاره انتظار دارد بازنشسته شود.

• 58 درصد از مردم معتقدند که نسل هزاره دارند تبعات اقتصادی نسلهای قبلی را میپردازند.

• 47 درصد از افراد در سن کار معتقدند که فناوریهای نوین پسانداز برای بازنشستگی را آسانتر میکند.

• 55 درصد از افراد در سن کار معتقدند که فناوریهای نوین به بازنشستگان آینده کمک میکند تا استاندارد زندگی بهتری داشته باشند.

چشمانداز در حال تغییر بازنشستگی؛ دنیایی نوین

دنیا در حال تغییر است و بازنشستگی هم از این تغییرات مصون نمانده است. تغییرات عمده سیاسی، اجتماعی، اقتصادی، و فناورانه تاثیراتی اساسی بر نحوه برخورد مردم با چشم اندازهای بازنشستگی بر جا گذاشته است. پیری جمعیت و افزایش بدهی ملی اعتماد به توانایی اقتصادهای دنیا در ادامه حمایت از سالمندان را متزلزل کرده است. در مجموع، 65 درصد از افراد در سن کار نگران کاهش مستمریهای دولتی و کمکهای اجتماعی هستند و 64 درصد مردم نیز نگران افزایش شمار سالمندانی هستند که نیازمند حمایت/تامین مالی برای دوران بازنشستگی شان هستند. حدود دوسوم مردم (66 درصد) بر این نظرند که سطوح بالای بدهی ملی به معنای حمایت کمتر از سالمندان در آینده است. تقریبا یک چهارم (24 درصد) از افراد در سن کار بر این باورند که مستمریهای دولتی در دوران بازنشستگی آنها وجود نخواهند داشت و این نظر در بین نسل هزاره با 26 درصد بسیار شایعتر از نسل پرزایی است که تنها 17 درصد آنها چنین نگرانیای دارند.

نمودار 1) نگرانی افراد در سن کار از کاهش مستمریهای دولتی/تامین اجتماعی

نمودار 2) افراد در سن کاری که معتقدند مستمریهای دولتی در دوران بازنشستگی آنها وجود نخواهند داشت

اقتصادهای پرنوسان

68 درصد از افراد در سن کار نگران تاثیرات نااطمینانی اقتصادی بر توانایی آنها در پسانداز برای دوران بازنشستگی هستند. 61 درصد آنها میگویند که متعاقب دوران بحران مالی 2008 شرایط برای پسانداز به منظور داشتن یک بازنشستگی خوب بسیار دشوار شده است. اکثریتی (62 درصد) نیز نگراناند که آیا برنامههای پرداخت مستمری کارفرمایشان به طور کامل انجام خواهد گرفت یا نه.

پایین بودن نرخهای بهره برای مدت زمانی طولانی نیز شرایط را برای داشتن پساندازی مناسب برای دوران بازنشستگی بسیار دشوار کرده است. نیمی (50 درصد) از افراد در سن کار فکر میکنند که نرخهای پایین بهره بدین معناست که آنان باید سالیان بیشتری کار کنند و 48 درصد آنان نیز میگویند برای بهره بردن از یک دوران بازنشستگی بیدغدغه، نرخهای بهره باید افزایش یابند.

بررسی سلامت

افزایش هزینههای سلامت موضوع مهم دیگری است و 77 درصد از افراد در سن کار معتقدند که بازنشستگان در آینده مجبور خواهند شد که هزینههای بیشتری برای سلامتشان بکنند. 25 در از افراد در سن کار درباره در دسترس بودن و مقرون بهصرفه بودن سلامت نگرانیهایی دارند. سنگاپوریها و هنگ کنگیها با 50 و 46 درصد نگرانیهای بیشتری در این باره نسبت به آرژانتینیها (8 درصد)، فرانسویها (11 درصد)، و مکزیکیها (12 درصد) دارند.

نمودار 3) افراد در سن کار درباره در دسترس بودن و مقرون بهصرفه بودن سلامت نگرانیهایی دارند

برنامه ریزی برای بازنشستگی در عصری پرنوسان؛ انتظار وقوع بدترین رخدادها

تغییر در چشمانداز بازنشستگی باعث شده است که مردم توقعات خود را برای دوران بازنشستگی تعدیل کنند. براساس نحوه پسانداز برای دوران بازنشستگی، تنها 34 درصد از افراد در سن کار در سراسر دنیا فکر میکنند که دوران بازنشستگی بیدغدغهای خواهند داشت؛ هندیها و اندونزیاییها به ترتیب با 69 و 61 درصد خوشبینترین مردم دنیا در این زمینه و فرانسویها (10 درصد) و استرالیاییها (21 درصد) بدبینترینها در این زمینه هستند. با اینحال، تغییرات مداوم برنامهریزی در این باره را دشوار میکنند و 44 درصد افراد در سن کار معتقدند زمانی که بازنشسته شوند برنامه بازنشستگی کنونی به دردشان نخواهد خورد. بیش از یکچهارم آنان (27 درصد) نیز هنوز شروع به پسانداز برای دوران بازنشستگی خود نکردهاند.

با توجه به آنچه گفته شد، 58 درصد از افراد در سن کار میگویند که حتی در دوران بازنشستگی هم تا حدودی به کار کردن ادامه خواهند داد. 70 درصد نیز میخواهند دوران بازنشستگی خود را به مدت دو یا چند سال به تعویق بیاندازند تا بتواند در دوران بازنشستگی درآمد بهتری داشته باشند. 42 درصد نیز برای پسانداز دوران بازنشستگی خود اضافه کاری خواهند کرد و یا به شغل دوم روی خواهند آورد.

مردم کشورهای آسیایی و اروپایی در به تعویق انداختن دوران بازنشستگی خود متفاوت عمل میکنند. در میان افراد در سن کاری که برنامه برای دوران بازنشستگی خود دارند، بسیاری از هندیها (82 درصد)، هنگ کنگیها (80 درصد)، سنگاپوریها، تایوانیها، و اندونزیاییها (محموعا 79 درصد) برای برخوردار شدن از یک دوران بازنشستگی مناسب مایل اند که دوران بازنشستگی خود را دو یا چند سال به عقب بیاندازند. درحالیکه تنها 37 درصد فرانسویها و 55 درصد انگلیسیها چنین قصدی دارند.

طول دوران بازنشستگی

افراد در سن کار در سراسر دنیا به طور میانگین انتظار دارند که در سن 61 سالگی بازنشسته شوند و تا 81 سالگی زنده بمانند و در نتیجه 20 سال را در دوران بازنشستگی بگذرانند. مردم در سن کار از کشورهای چین، آرژانتین، و کانادا انتظار دارند که طولانی ترین دوران بازنشستگی را به ترتیب 24، 23، و 23 سال داشته باشند، درحالیکه مصریها، هندیها، و اماراتیها با انتظار 4، 12، و 15 سال کوتاه ترین دوران بازنشستگی را در میان مردم دنیا انتظار دارند.

نمودار 4) سن بازنشستگی/ سن مرگ در برخی کشورهای دنیا

تامین مالی دوران بازنشستگی

در عصر نوسانات اقتصادی، مردم دارایی را بهترین پسانداز برای دوران بازنشستگی میدانند بهطوریکه 47 درصد افراد در سن کار معتقدند این روش بهترین بازدهی را دارد. 38 درصد به پساندازهای نقدی معتقدند، 29 درصد به سهام، 22 درصد به برنامههای مستمری شخصی، 20 درصد به برنامههای مستمری کارفرمایی و 13 درصد نیز به قرضههای دولتی/شرکتی.

البته این آمارها هنوز در برنامههای بازنشستگی کاملا بازتاب نیافته است و طبق این برنامهها تنها 10 درصد افراد در سن کار انتظار دارند که برای دوران بازنشستگی صاحب دارایی باشند. 48 درصد چشم به راه برنامههای مستمری کارفرمایی به عنوان منبع تامین مالی دوران بازنشستگی شان هستند، 39 درصد به پساندازهای نقدی، 37 درصد به تامین اجتماعی/ مستمریهای دولتی، و 18 درصد نیز به سهام چشم دارند.

اکنون که نرخهای بهره در پایین ترین حد تاریخی خود قرار دارند، 47 درصد از افراد در سن کار مایلاند که پولشان را از حالت سپرده به سرمایهگذاری منتقل کنند.

نمودار 5) به نظر افراد در سن کار داراییها بهترین بازدهی را به عنوان پسانداز بازنشستگی حاصل میکنند:

(دارایی 47 درصد، سپرده نقدی 38 درصد، سهام 29 درصد، طرحهای مستمری شخصی 22 درصد، طرحهای مستمری کارفرمایی 20 درصد، قرضههای دولتی/شرکتی 13 درصد، خرید کسبوکار 11 درصد، ارز خارجی 9 درصد)

اشتهای ریسک

در کل، اشتهای تقریبا اندکی برای ریسک وجود دارد، به نحوی که تنها یکسوم (34 درصد) افراد در سن کار مایلاند برای تضمین ثبات مالی خود سرمایهگذاریهای مخاطرهآمیز انجام دهند. یک شکاف قدرتمند غرب/شرق هم در این تمایل وجود دارد، به نحوی که بالاترین شمار افراد در سن کار مایلاند چنین ریسکی را در چین (61 درصد)، تایوان (47 درصد)، و کمترین شمار از افراد نیز چنین ریسکی را در فرانسه (10 درصد)، و انگلستان (15 درصد) متقبل میشوند.

به علاوه، در مقایسه با کشورهای غربی، شمار بسیار بیشتری از افراد در سن کار کشورهای آسیایی فعالانه پول خود را به بازارهای مختلف عرضه میکنند تا بتوانند بهترین معاملات یا بازدهی را داشته باشند.

نمودار 6) فعالیت ریسکآمیز افراد در سن کار برای کسب بهترین بازدهی در دوران بازنشستگی:

نسل هزاره و دوران بازنشستگی؛ طوفان بزرگ

چالشهای اقتصادی رویاروی نسل هزاره ( متولدین 1980 الی 1997 میلادی) در چشمانداز بازنشستگی آنها بازتاب یافته است. 53 درصد مردم معتقدند که نسل هزاره رشد اقتصادی ضعیف تری را نسبت به نسلهای پیشین تجربه کرده اند، و 58 درصد بر این نظرند که نسل هزاره دارند هزینه عواقب اقتصادی نسلهای پیشین مثل بحران مالی جهانی و افزایش بدهیهای ملی را میپردازند. همچنین، 45 درصد مردم معتقدند که طرحهای مستمری کارفرمایی قادر نخواهند بود که از پس نسل هزاره برآیند و همگی ورشکسته خواهند شد. با این احوال، 54 درصد مردم میگویند که نسل هزاره نمیدانند که در حال حاضر تا چه اندازه نسبت به نسلهای پیشین از کیفیت زندگی بسیار بهتری برخودار هستند.

چشم اندازهای بازنشستگی

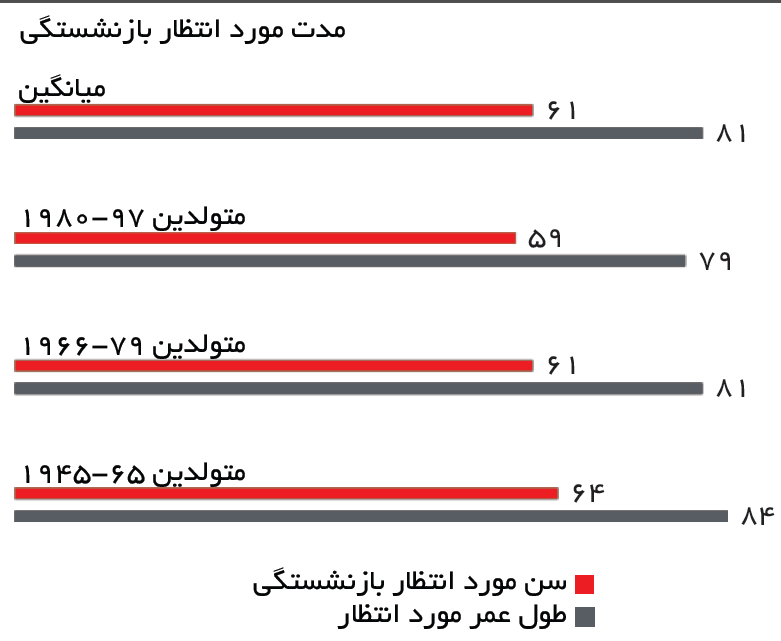

در رابطه با موضوع بازنشستگی، نسل هزاره را کمشانسترین نسل نسبت به نسلهای پیشین میدانند. تنها 10 درصد مردم فکر میکنند که نسل هزاره از موقعیت خوبی برای سپری کردن یک دوران بازنشستگی بیدغدغه برخودارند و اما 42 درصد مردم فکر میکنند که نسل دوران پرزایی از چنین موقعیتی برخودارند. تنها 14 درصد از نسل هزاره معتقدند که نسلشان از بهترین موقعیت برای سپری کردن یک دوران بازنشستگی بیدغدغه برخودار است. از نظر امید به زندگی و برنامهریزی برای دوران بازنشستگی، 63 درصد مردم – و 59 درصد خود نسل هزارهایها – معتقدند که نسل هزاره عمر طولانیتری خواهند داشت و میبایست بتوانند برای مدت زمانی طولانیتر خود را تامین مالی کنند. از این لحاظ، به نظر میرسد که نسل هزاره درباره سن بازنشستگی خود دارای خوش بینی مفرطی هستند. آن دسته از نسل هزاره که برای دوران بازنشستگی خود برنامه ریزی میکنند، انتظار بازنشستگی در سن 59 سالگی را دارند (در مقایسه با نسل ایکس (X) که انتظار 61 سالگی و نسل پرزایی که انتظار سن 64 سالگی را به عنوان سن بازنشستگی دارند) و توقع دارند که تا 79 سالگی زندگی کنند (درمقایسه با 81 سالگی برای نسل ایکس و 84 سالگی برای نسل پرزایی) که نهایتا به معنای یک دوران بازنشستگی 20 ساله است.

نمودار 7) انتظار طول دوره برای دوران بازنشستگی (قرمز: سن بازنشستگی/ خاکستری: سن مرگ)

اقدامات

به طور میانگین، نسل هزاره در سن 26 سالگی آغاز به پسانداز برای سنین بازنشستگی خود کردند. با اینحال، 32 درصد نسل هزاره هنوز پساندازی برای دوران بازنشستگی نکرده اند، در مقایسه با نسل ایکس که 25 درصد آنها پساندازی برای این دوران نداشته است و نسل پرزایی که 21 درصد آنها دارای چنین وضعیتی هستند.

به احتمال زیاد، نسل هزاره نسبت به دیگر نسلها دست به ریسکهای سرمایهگذاری خواهند زد، به نحوی که 39 درصد آنها برای تضمین ثبات مالی خود بسیار مایلاند که سرمایهگذاریهای مخاطره آمیز بکنند، در مقایسه با نسل ایکس که 33 درصد آنها چنین میکنند و نسل پرزایی که 22 درصد آنها چنین سودایی دارند.

65 درصد نسل هزاره حاضرند هزینههای کنونی خود را برای پسانداز در آینده کاهش دهند، در مقایسه با 59 درصد نسل ایکس و 54 درصد نسل پرزایی که دارای نیتی مشابه هستند.

شمار زیادی (61 درصد) از نسل هزاره فعالانه در پی کسب اطلاعات برای اخذ تصمیمات مالی هستند (در مقایسه با 56 درصد نسل ایکس و 50 درصد نسل پرزایی) و فعالانه پول خود را وارد بازارهای مختلف میکنند تا بهترین معاملات را جوش دهند و بهترین بازدهی را کسب کنند (51 درصد)، در مقایسه با 45 درصد نسل ایکس و 39 درصد نسل پرزایی که چنین میکنند.

تعریف نسلها

نمودار 8)

نسل پرزایی: متولدین 1945 الی 1965/ پایان جنگ جهانی دوم در 1945/ کشف DNA در 1953/ تاسیس بازار مشترک اروپا در 1957/

نسل ایکس: متولدین 1966 الی 1979/ جنبش حقوق مدنی ایالاتمتحده در دهه 1960/ فستیوال وودستاک در 1969/ سفر به ماه در 1969

نسل هزاره: متولدین 1980 الی 1997/ سقوط دیوار برلین در 1989/ راهاندازی اینترنت در 1991/ اولین کتاب هری پاتر در 1997

بازنشستگی نوین؛ صرفه جویی زمان و پول

فناوری در حال تغییر روشهایی است که مردم برای دوران بازنشستگی به کمک آنها پسانداز میکنند. تقریبا نیمی (47 درصد) از افراد در سن کار توافق دارند که فناوریهای نوین نحوه پسانداز برای بازنشستگی را آسانتر کرده اند، به نحوی که بخش زیادی از چینیها (77 درصد) و هندیها (69 درصد) و تعداد کمتری از مردم نقاط غربی دنیا مثل فرانسویها (17 درصد)، آرژنتینیها (17 درصد)، و بریتانیاییها (30 درصد) بر این نظرند. مردم به شیوههای مختلف از فناوری استفاده میکنند تا برای دوران بازنشستگی خود برنامهریزی و مدیریت داشته باشند.

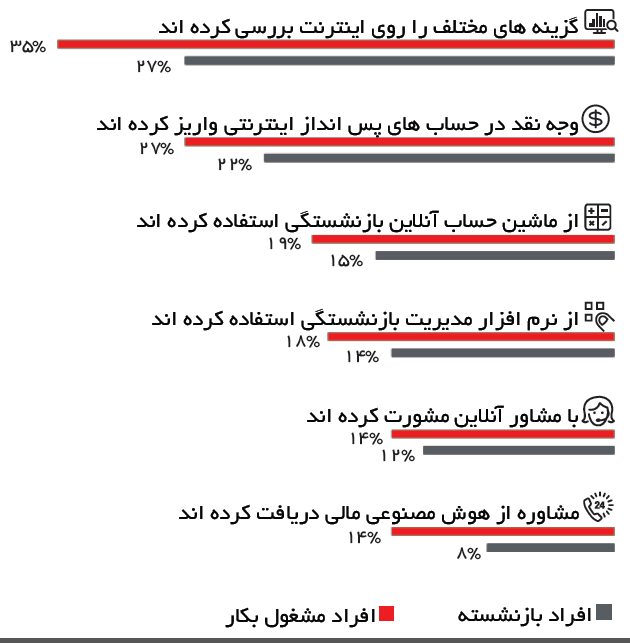

نمودار 9) چگونه فناوریهای نوین در برنامهریزی برای دوران بازنشستگی به مردم کمک میکنند؟ (قرمز: افراد در سن کار/ خاکستری: بازنشستگان)

گزینههایی را در اینترنت جستوجو میکنند

سپردهگذاری در حساب پسانداز آنلاین

استفاده از محاسبه گر آنلاین برای دوران بازنشستگی

استفاده از اپلیکیشن برنامه ریزی برای دوران بازنشستگی

گفتگو با مشاور آنلاین مثل برنامه چت زنده

دریافت مشاوره مالی رباتیک

متصل باشید

به علاوه، بیش از نیمی (55 درصد) از افراد در سن کار معتقدند که فناوریهای نوین به بازنشستگان آینده کمک میکند تا از استاندارد زندگی بهتری برخودار باشند. مردم فکر میکنند که هماکنون یا در دوران بازنشستگی از فناوریهای نوین به شیوههای مختلفی بهره خواهند برد.

نمودار 10) نقش فناوری در دوران بازنشستگی (قرمز: افراد در سن کار/ خاکستری: بازنشستگان)

به من کمک میکند تا با خانواده و دوستانم متصل باشم

کمک میکند تا به کارم ادامه دهم

کمک میکند فعال و سیار باشم

سلامت من را پایش و حفظ میکند

گامهای عملی

در اینجا برخی از بینشهای مهم و اقدامات عملی را از یافتههای پژوهشی استخراج کردهایم که ممکن است به آنانی که برای دوران بازنشستگی پسانداز میکنند کمک کند تا آینده مالی بهتری را برای خود برنامهریزی کنند:

درباره دوران بازنشستگی خود واقع گرا باشید

63 درصد مردم فکر میکنند که نسل هزاره زندگی طولانیتری خواهند داشت و باید بتوانند برای مدت طولانیتر خودشان را تامین مالی کنند. 77 درصد افراد در سن کار معتقدند که بازنشستگان باید در آینده هزینههای بیشتری برای سلامتشان بکنند. از این رو هرچه زودتر و بیشتر آغاز به پسانداز کنید تا برای یک دوران طولانی بازنشستگی بیدغدغه آمادگی داشته باشید. هزینههای بالقوه سلامت را نیز در برنامه ریزی برای دوران بازنشستگی خود لحاظ کنید.

منابع مختلفی را برای تامین مالی در نظر بگیرید

47 درصد از افراد در سن کار فکر میکنند که نرخهای پایین بهره بدین معناست که آنان باید پول خود را از وضعیت سپرده به سرمایهگذاری منتقل کنند. 47 درصد نیز فکر میکنند که داراییها به عنوان پسانداز دوران بازنشستگی بیشترین بازدهی را خواهند داشت. چنان تعادلی بین شیوههای پسانداز و سرمایهگذاری برای دوران بانشستگی خود برقرار کنید که بتوانید ریسک را پخش کنید و بازدهی را بیشینهسازی کنید. درباره بازدهی مورد انتظار خود واقعگرا باشید.

برای وقایع غیرمنتظره برنامه ریزی کنید

45 درصد مردم معتقدند که طرحهای مستمری کارفرمایی ممکن است ورشکسته شوند یا نتوانند هزینههای نسل هزاره را برآورده سازند. 40 درصد از افراد در سن کار دوباره سر کار خواهند رفت اگر درآمد دوران بازنشستگی شان نتواند استانداردهای زندگی دوران کاریشان را برآورده سازد. رخدادهای غیرمنتظره میتواند تاثیری اساسی بر تامین مالی دوران بازنشستگی بگذارد. هنگامی که برای دوران بازنشستگی برنامهریزی میکنید، بدترین سناریوها را در نظر داشته باشید و برای تضمین درآمدتان در این دوران تضمینهای حمایتی کافی را لحاظ کنید.

از فناوری بهره بگیرید

18 درصد مردم از یک محاسبه گر آنلاین بازنشستگی و 17 درصد نیز از یک اپلیکیشن برنامهریزی بازنشستگی استفاده کرده اند. برای آنکه برنامه ریزی برای دوران بازنشستگی تان را راحت تر کنید، از فناوریهای نوین بهره بگیرید. ابزارهای آنلاین برنامه ریزی به شما کمک میکند منابع مورد نیازتان برای دوران بازنشستگی را بشناسید و نحوه پیشرفت تان به سوی این اهداف را ردگیری میکند. اگر نیاز به کمک دارید، از مشاوران مالی حرفهای کمک بگیرید.

منبع: ماهنامه بانکداری آینده شماره 33 تیر97