آینده صنعت پرداخت در چشم انداز ۲۰۲۵ و فراتر از آن

صنعت خدمات مالی در بحبوحه دگرگونیهای قابل توجهی قرار دارد که با همهگیری کووید-19 شتاب به خود گرفته است. و با توجه به نقش کلیدی هرچه بیشتر دیجیتالیسازی در زندگی مردم جهان، پرداختهای الکترونیکی در کانون این تحول قرار دارند.

به گزارش پایگاه خبری بانکداری الکترونیک، پرداختها به طور فزایندهای غیرنقدی میشوند و نقش صنعت در تقویت مشارکت به یک اولویت مهم تبدیل شده است. همچنین پرداختها از توسعه اقتصادهای دیجیتال حمایت میکنند و موجب نوآوری میشوند. در عین حال پرداختها به عنوان یک شالوده پایدار برای اقتصادهای ما عمل میکنند.

این مقاله بر صنعت پرداخت و موضوعات کلیدی تأثیرگذار بر آن در آینده نزدیک و سالهای بین 2025 تا 2030 تمرکز دارد. اینکه صنعت چگونه به این روندها واکنش نشان میدهد، هم میزان موفقیت آن در سالهای آینده و هم تأثیر آن بر جامعه را مشخص میکند.

الان کجا هستیم؟

ارسال پیامک برای پرداخت هزینه بلیط اتوبوس در ترکیه، استفاده از کد QR برای خرید مواد غذایی در چین، یا نزدیک کردن تلفن همراه به پایانه فروش در ایالات متحده برخی از پیشرفتهای کنونی هستند.

حتی پیش از کووید-19، این روشهای پرداخت برای کالاها و خدمات، شواهدی از تغییر به سمت پرداختهای دیجیتال بود. تغییری که در نهایت ممکن است به یک جامعه جهانی بدون استفاده از پول نقد منجر شود.

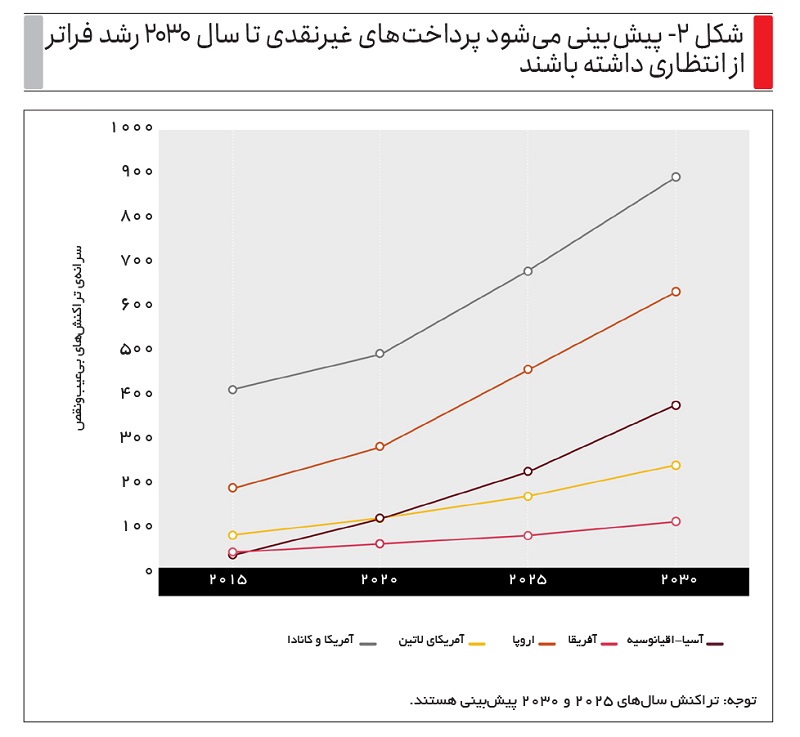

بر اساس تجزیه و تحلیل PwC & Strategy، مشاوره استراتژی PwC، حجم پرداختهای غیرنقدی جهانی از سال 2020 تا 2025 بیش از 80 درصد افزایش مییابد و از حدود 1 هزار میلیارد تراکنش به تقریبا 1/9 هزار میلیارد خواهد رسید و تا سال 2030 تقریباً سه برابر میشود.

آسیا-اقیانوسیه سریعترین رشد را خواهد داشت و حجم تراکنشهای غیر نقدی 109 درصد از سال 2020 تا 2025 و سپس 76 درصد از سال 2025 تا 2030 افزایش مییابد و پس از آن آفریقا (78 درصد و 64 درصد) و اروپا (64 درصد و 39 درصد) قرار دارند. آمریکای لاتین در رتبه بعدی قرار دارد (52 درصد و 48 درصد)، و ایالات متحده و کانادا کمترین رشد سریع را خواهند داشت (43 درصد و 35 درصد).

این بدان معناست که تا سال 2030، تعداد تراکنشهای غیر نقدی سرانه تقریباً دو برابر تا سه برابر سطح فعلی در سراسر مناطق خواهد بود(شكل 1 و 2).

در طول قرنطینههای کووید-19، بسیاری از مردم رفتارهای دیجیتالی را در پیش گرفتند که به گسترش اقتصادهای با زیرساخت دیجیتالی از طریق تلفن همراه سرعت بخشید و پول نقد را حتی کمتر از آنچه که بود از زندگی روزمره حذف کرد (اگرچه در اقتصادهای کمتر توسعهیافته، پول نقد ضروری بود).

در آخرین نظرسنجی جهانی PwC از بانکها، فینتکها و سازمانهای پرداخت، 89 درصد از پاسخدهندگان با این مسئله موافق بودند که تغییر به سمت تجارت الکترونیک همچنان در حال افزایش است و نیاز به سرمایهگذاری قابل توجهی در راهکارهای پرداخت آنلاین دارد. نه تنها این، بلکه اکثریتی قاطع (97 درصد) موافق بودند که حرکت به سمت پرداختهای لحظهای بیشتر خواهد بود.

در زیر تغییر به سمت پرداخت غیر نقدی، تغییر بزرگتر و عمیقتری نهفته است. نه تنها روشهای سنتی پرداخت برای کالاها و خدمات (از جمله چک کاغذی ساده و صورت حسابهای آنالوگ) برای دگرگونی اساسی تنظیم شدهاند، بلکه کل زیرساخت پرداختها با ظهور مدلهای تجاری جدید در حال تغییر شکل است.

این تغییر شکل شامل دو روند موازی است: تکاملبخشهای جلویی و پشتی سیستم پرداخت (پرداختهای لحظهای، پرداخت صورت حساب و درخواست پرداخت؛ و کارتهای پلاستیکی و کیف پولهای دیجیتال) و انقلابی که شامل تغییرات ساختاری عظیم در ترکیب و اکوسیستم پرداخت است. ظهور پیشنهادهای به اصطلاح «اکنون بخر، بعداً پرداخت کن»؛ ارزهای دیجیتال؛ و کار روی ارزهای دیجیتال بانک مرکزی در حال انجام است.

تکامل و انقلاب هر دو جهان را فرا گرفتهاند، اما به روشهای مختلف و با سرعتهای متفاوت و ماتریس پرداخت پیچیدهای را ایجاد میکنند. بسیاری از سازمانها، همانطور که سطح شدید فعالیتهای ادغام و تملک (M&A) از سال 2017 نشان میدهد، تلاش میکنند تا بفهمند که در کجای بازی قرار دارند و چگونه در ماتریس مربوطه برنده شوند.

روندهایی که باعث فعالیت M&A میشود

- یکپارچهسازی پردازنده: این یک روند تحت رهبری ایالات متحده بوده است که تحت سلطه پیگیری مقیاس داخلی است و به سه معامله مهم و چند میلیارد دلاری در سال 2019 ختم شد: خرید TSYS توسط Global Payments. Fiserv خرید First Data; و FIS دریافت Worldpay.

- خدمات تجاری: روند دیگری نیز در حال گسترش در سراسر ایالات متحده و اروپا است. به عنوان مثال میتوان به پردازشگر پرداخت ایتالیایی Nexi در سال 2020، خرید رقیب دانمارکی نتس برای شکل دادن به یک بازیگر خدمات تجاری پاناروپایی و خرید Ingenico توسط شرکت فرانسوی Worldline در همان سال، پس از خرید SIX Payment Services مستقر در سوئیس در سال 2018، اشاره کرد.

- شبکههای کارت به کاربر نزدیکتر میشوند: این روند با تصاحب Vocalink انگلستان در سال 2016 توسط مسترکارت آغاز شد و سپس تجارت حساب به حساب نتس را در سال 2020 خریداری کرد، سالی که ویزا نیز در تلاش برای خرید Plaid، که یک تجمیع کننده بانکداری باز است، بود.

- کیف پولهای جهانی موبایل و ابر برنامهها: Alipay یک بازی جهانی کیف پول موبایل را با سرمایهگذاریهای متعدد در کیف پولهای موبایل داخلی در آسیا دنبال میکند. شرکتهای بزرگ فناوری نیز در حال سرمایهگذاری در فناوریهای پیشرو پرداخت در سطح جهان هستند.

بازارهای آسیایی که به سرعت در حال رشد هستند، سکان هدایت مدلهای تجاری و نوآوری جدید را در دست دارند. در چین، Alipay و WeChat Pay، که به ترتیب متعلق به غولهای تجارت الکترونیک Ant Group و Tencent هستند، الگوی جدیدی را با «ابر برنامهها» به عنوان پلتفرمهای پرداخت ایجاد کرده اند.

در آخرین نظرسنجی جهانی از مدیران ارشد خدمات مالی، 78 درصد از پاسخدهندگان گفتند که موسسات آسیایی تا سال 2025 نسبت به سایر نقاط جهان با سرعت بیشتری نسبت به جهانی شدن و همگرایی حرکت خواهند کرد، و مؤسسات در اروپا و آمریکا برای حفظ سرعت تلاش خواهند کرد.

با توجه به اهمیت استراتژیک در حال افزایش آنها، برخی از دولتها در حال توسعه زیرساختهای پرداخت به عنوان بخشی از سیاست صنعتی برای کنترل جریان پول و داشتن پلتفرمهای دیجیتال و داده هستند. این تغییرات منجر به رشد قارچگونه روشهای پرداخت داخلی در پشت این زیرساختها، مانند Troy در ترکیه، Mir در روسیه، و سیستمهای Elo و Pix برزیل شده است.

اینبخش همچنین به عنوان یک کاتالیزور برای کاهش هزینههای تراکنش، تقویت رشد و حمایت از گذار به سمت اقتصادهای دیجیتالی فعال و فراگیر اهمیت فزایندهای پیدا کرده است. در مناطق اقتصادی در حال توسعه آفریقا، پرداختها سریعتر از میانگین جهانی رشد ميکنند و به میلیون ها نفر بدون بانک اجازه میدهد غیر نقدی به کالاها و خدمات دسترسی پیدا کنند.

دارایی کلیدی در همه اینها داده است. پرداخت ها تقریباً 90 درصد از دادههای مفید مشتریان بانکها را تولید میکنند. اطلاعاتی در مورد اینکه چه کسی چه چیزی، چه مقدار و چه زمانی میخرد از پرداختها به دست میآیند.

این جریانهای درآمدی جدیدی را برای کسبوکارهای پرداخت ایجاد میکند که میتوانند از آن دادهها کسب درآمد کنند، اما آنها را در معرض ریسکهای مربوط به حریم خصوصی دادهها نیز قرار میدهد.

در نظرسنجی PwC، حریم خصوصی دادهها و امنیت سایبری، به عنوان یک دسته، از نظر تأثیر تغییرات نظارتی در پنج سال آینده، مهمترین نگرانی (48 درصد) بودند. این به مراتب بیشتر از رتبه دوم هویت دیجیتال و احراز هویت (31 درصد) است و بسیار بیشتر از ارزهای دیجیتال و ارزهای دیجیتال بانک مرکزی (CBDC) است (با 28 درصد در رتبه پنجم قرار دارد).

تحولات اخیر در نحوه حرکت پول و حتی آنچه که پول را تعریف میکند، عمیقترین تغییراتی است که در دهههای آینده در صنعت پرداخت خواهیم دید. چگونگی توسعه ماتریس پرداختها به نحوه واکنش بانکها، شرکتهای فناوری، تنظیمکنندهها، دولتها و مصرفکنندگان به این تغییرات بستگی دارد.

مترجم: مسعود اسکندری

منبع: www.pwc.com