روند تامین و تخصیص منابع بانکها زیر ذرهبین/ این چرخهای رنجور

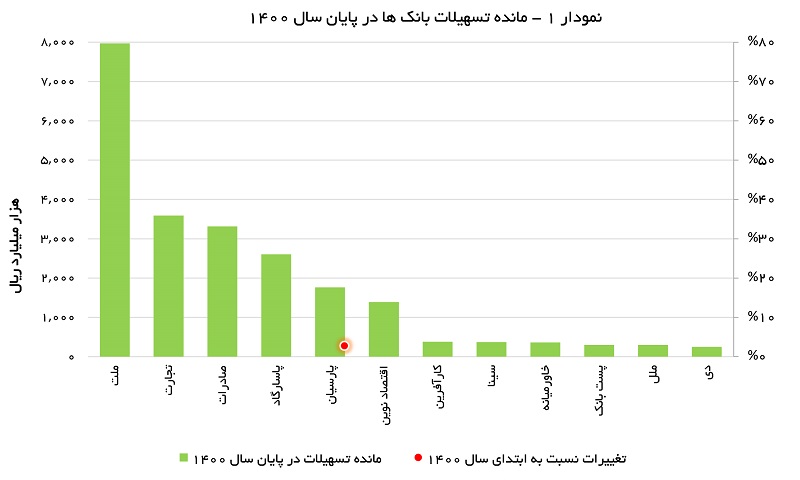

بر اساس گزارشهای منتشرشده در سامانه کدال در پایان اسفند ماه سال 1400، بانک ملت با ثبت مانده تسیلات اعطایی معادل 7,970 هزار میلیارد ریال، در صدر بانکهای مورد بررسی قرار دارد. دو بانک خصولتی تجارت و صادرات نیز به ترتیب با مانده تسهیلات 3,591 هزار میلیارد ریال و 3,313 هزار میلیارد در ردههای بعدی جای دارند. در سوی مقابل بانک دی با مانده تسهیلات 247 هزار میلیارد ریالی کمترین مانده از این لحاظ در بین بانکهای مورد بررسی دارد.

به گزارش پایگاه خبری بانکداری الکترونیک، بانکها در یک اقتصاد بانکمحور همچون اقتصاد ایران به عنوان اصلیترین رکن اقتصادی به شمار میروند که تغییرات برونزا یا درونزا در هر یک از متغیرهای آنها میتواند موجبات تأثیرگذاری گسترده بر کل اقتصاد کشور را فراهم آورد.

یکی از مهمترین رسالتهای بانک در چنین اقتصادهایی دریافت منابع در قالبهای گوناگون از جمله سپرده بانکی و تخصیص آن به بخشهای اقتصادی در قالبهای گوناگون از جمله تسهیلات است.

به جهت رصد چشمانداز اقتصاد کشور در سطح کلان و اعمال سیاستهای انبساطی و انقباضی، ترسیم چشماندازی صحیح و روشن از نظام بانکداری کشور و همچنین تحلیل شرایط هر یک از بانکها در سطح خرد از عواملی هستند که باعث میشوند تحلیلگران همواره روند مانده تسهیلات و سپردههای بانکها را مورد رصد و تحلیل قرار دهند.

این گزارش بر آن است تا مانده تسهیلات و سپردهها در آخر اسفند ماه سال 1400 و نوسانات آن طی سال را برای (برخی) بانکها از سوی بانکها، مورد بررسی قرار دهد.

بر اساس دستورالعمل افشای اطلاعات مالی که سال 96 از سوی سازمان بورس و اوراق بهادار ابلاغ شد، بانکهای پذیرفته شده در بازارهای اصلی بورس و فرابورس (و نه بازار پایه) موظفاند مانده تسهیلات و سپردههای خود را به صورت ماهیانه منتشر کنند.

از اینرو، اطلاعات مربوط به مانده تسهیلات و سپرده در 12 ماهه سال 1400 بانکهای پذیرفته شده در بورس و فرابورس شامل بانکهای ملت، تجارت، صادرات، اقتصاد نوین، پاسارگاد، پارسیان، دی، کارآفرین، سینا، خاورمیانه، پست بانک و مؤسسه ملل در دسترس بوده و مورد بررسی قرار گرفتهاند.

مانده تسهیلات

بر اساس گزارشهای ماهانه منتشرشده در سامانه کدال بورس، در پایان اسفند ماه سال 1400، بانک ملت با ثبت مانده تسیلات اعطایی معادل 7,970 هزار میلیارد ریال، همچون سالهای قبل، از این نظر با فاصله قابل توجه در صدر بانکهای مورد بررسی قرار دارد.

دو بانک خصولتی تجارت و صادرات نیز به ترتیب با مانده تسهیلات 3,591 هزار میلیارد ریال و 3,313 هزار میلیارد در ردههای بعدی جای دارند. در سوی مقابل بانک دی با مانده تسهیلات 247 هزار میلیارد ریالی کمترین مانده از این لحاظ در بین بانکهای مورد بررسی دارد. نکته جالب توجه آنکه بیشترین رشد مانده تسهیلات در سال 1400 در بین بانکهای مورد بررسی نیز با حدود 61.4 درصد به بانک ملت مربوط است.

مؤسسه ملل نیز با ثبت نرخ رشد حدود 60 درصد در رده دوم جای دارد. در این ردهبندی بانک دی با گزارش رشد حدود 18.6 درصدی در مانده تسهیلات خود، کمترین افزایش تسهیلاتدهی را در بین بانکهای مورد بررسی داشته است. (در میان سایر بانکها نیز تا زمان نگارش نوشتار، صورتهای مالی مربوط به عملکرد سال 1400، بانک رسالت منتشرشده که بر اساس آن مانده تسهیلات این بانک حدود 322 هزار میلیارد ریال بوده که نسبت به مانده سال 1399 افزایش حدود 137 درصدی را تجربه میکند.)

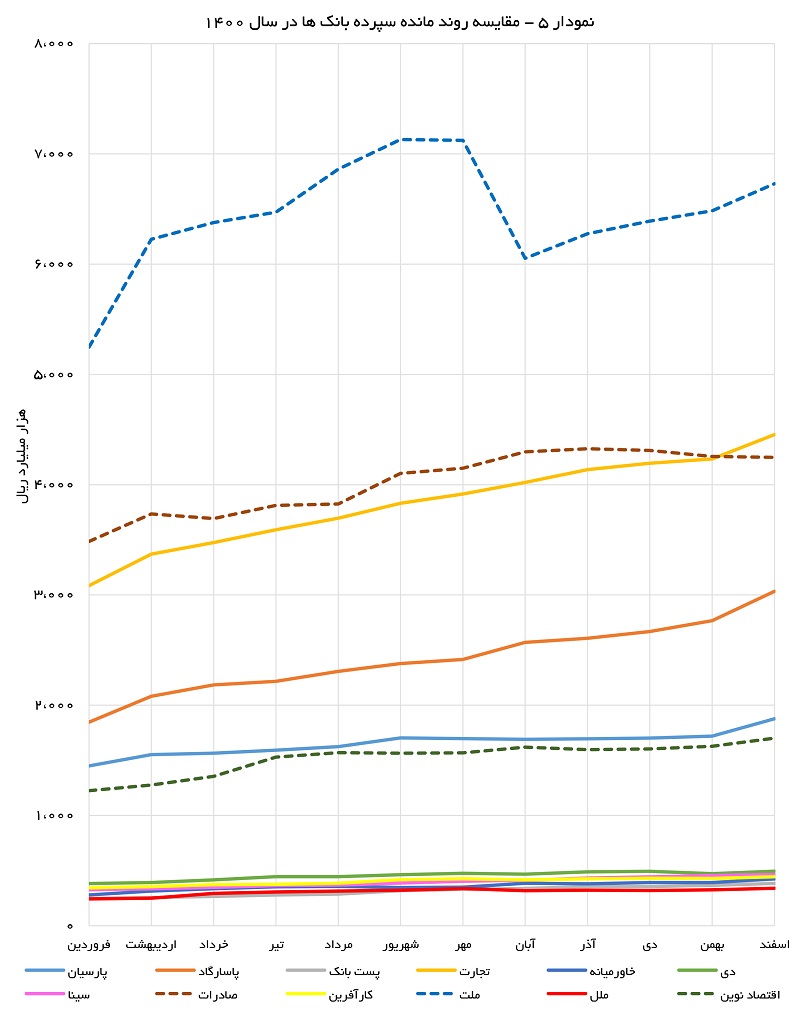

سپردههای دریافتی

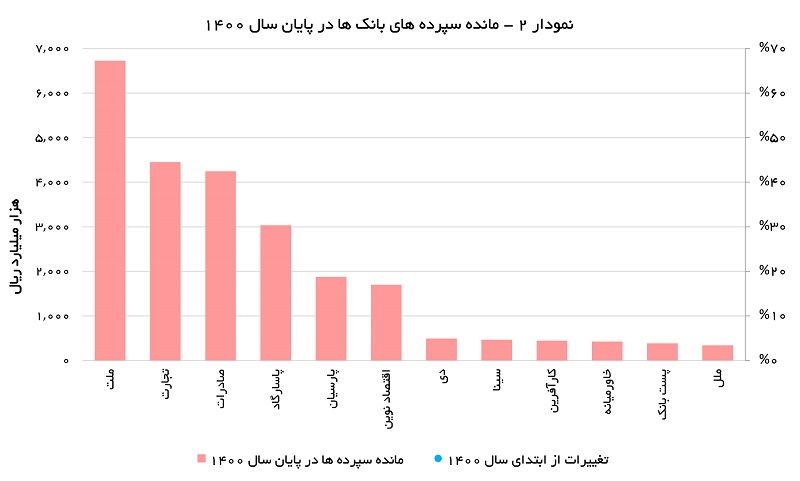

در بخش سپردههای دریافتی نیز بانک ملت با مانده سپرده حدود 6,729 هزار میلیارد ریال در رتبه نخست قرار دارد. در این بخش رتبههای دوم تا ششم همچون نمودار مانده تسهیلات از آن بانکهای تجارت، صادرات، پاسارگاد، پارسیان و اقتصاد نوین است.

نکتة قابل توجه دیگر در مقایسه نمودار مانده تسهیلات و سپردهها، مربوط به عملکرد بانک دی است. این بانک به لحاظ مانده تسهیلات در میان بانکهای مورد بررسی رتبه دوازدهم را داشته این در حالی است که رده بانک از نظر مانده سپرده دریافتی هفتم بوده است.

از نظر میزان افزایش مانده نیز، بانک پاسارگاد با رشد 65 درصدی مانده سپردههای دریافتی نسبت به پایان سال 1399، در رتبه نخست جای دارد.

پست بانک، خاورمیانه، اقتصاد نوین و مؤسسه ملل نیز با نرخ رشد مانده سپرده حدود 50 درصدی در ردههای بعدی جای دارند. میانگین رشد مانده سپردههای بانکهای مورد بررسی در پایان سال 1400 نسبت به پایان اسفند ماه سال 99 حدود 40 درصد بوده است.

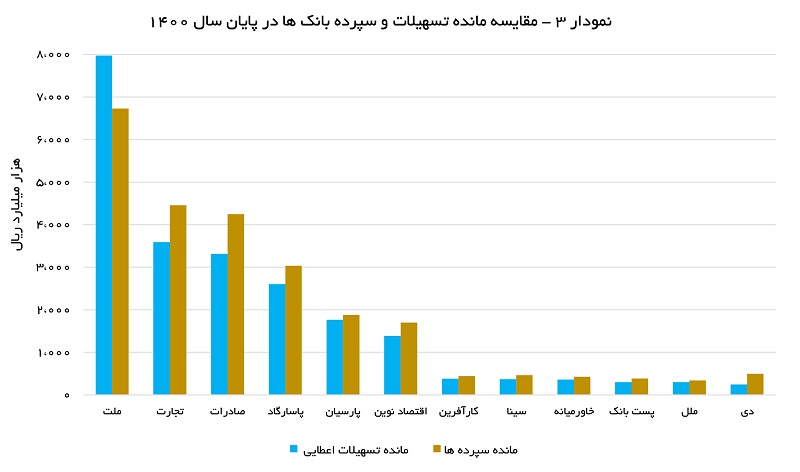

این عدد در قیاس با رشد 42 درصدی مانده تسهیلات اعطایی (با فرض ثابت بودن سایر عوامل) میتواند این نتیجه را به دست دهد که بانکها نسبت به سال قبل، سهم بیشتری از سپردههای دریافتی خود را به اعطای تسهیلات اختصاص دادهاند.

اختلاف ریالی و درصدی میان مانده تسهیلات و سپردهها نیز موضوع دیگری است که میتواند در ارزیابی عملکرد بانکها مورد توجه قرار گیرد.

بر این اساس، در بین تمامی بانکهای مورد بررسی به غیر از بانک ملت، مانده تسهیلات اعطا شده کمتر از مانده سپرده دریافتی بوده است.

این موضوع به دلیل آنکه بانکها باید بخشی (حدود 10 تا 13 درصدی) از سپردههای دریافتی را در قالب سپرده قانونی در بانک مرکزی سپردهگذاری کنند، کاملاً توجیهپذیر است. با وجود این اختلاف فاحش (بیش از 10 تا 13 درصدی) میان این دو عدد نشاندهندة آن است که بانک بخشی از سپردههای دریافتی را در محلهای دیگر (همچون سرمایهگذاری، خرید اوراق و …) صرف کرده که با ماهیت تعریفشده برای بانکداری چندان مطابقتی ندارد.

نکتة قابل توجه آنکه به جز دو بانک ملت و پارسیان، اختلاف مانده تسهیلات پرداختی با مانده سپردههای دریافتی بیش از 10 درصد است.

بررسیها نشان میدهد بانک دی تنها حدود 50 درصد از مانده سپردههای دریافتی خود را صرف اعطای تسهیلات کرده و از این نظر ضعیفترین عملکرد را دارد.

در نقطه مقابل مانده تسهیلات اعطایی بانک ملت بیشتر از سپردههای دریافتی بانک است که نشان میدهد این بانک بخش از تسهیلات اعطایی را از محل منابع داخلی خود پرداخت کرده است.

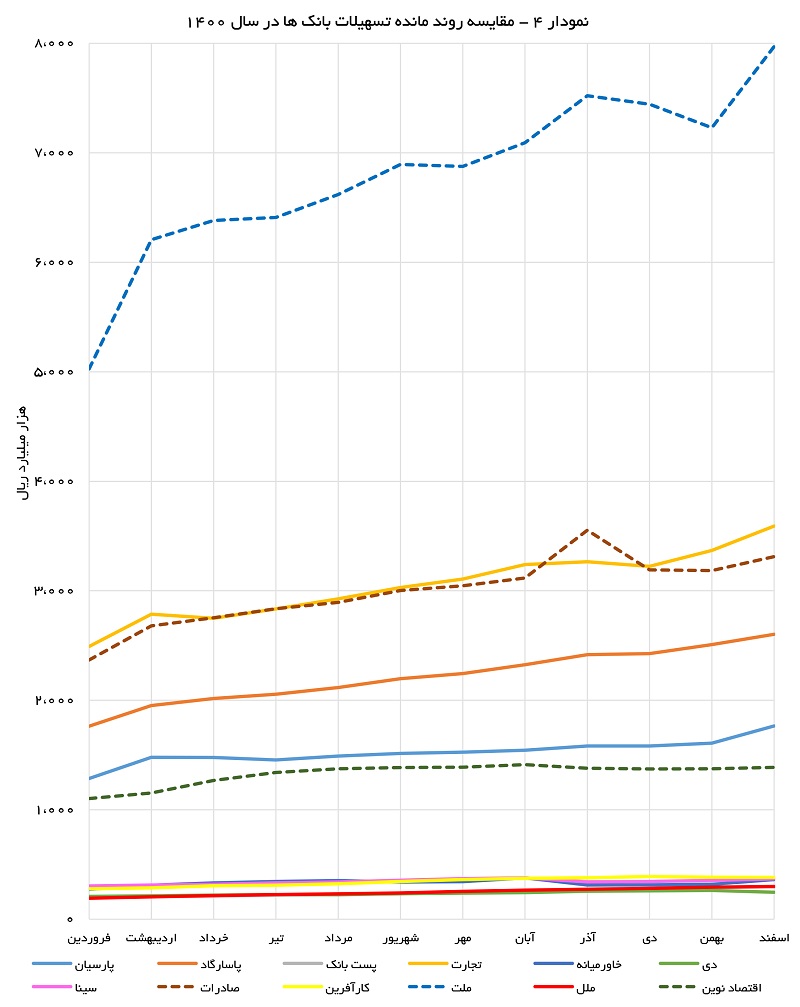

در کنار همه این موضوعات، مقایسه تغییرات در روند ماهانه مانده تسهیلات و سپردهها نیز میتواند برای ارزیابی عملکرد مدیران بانکها مورد استفاده قرار گرفته و نتایج جالب توجهی به دست دهد.

حسن خضوعی؛ تحلیلگر آماری