درآمد تسهیلات و هزینه سپرده ۱۲ بانک بورسی زیر ذرهبین

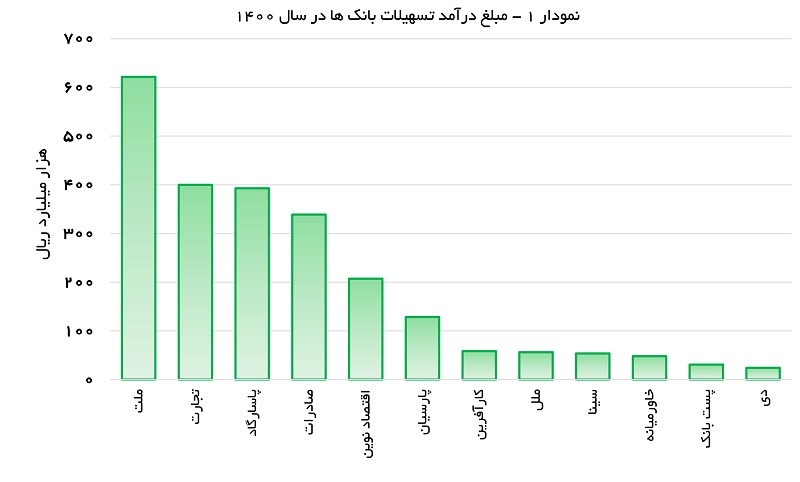

بر طبق گزارشهای ماهانه بانکها منتشر شده در سامانه کدال، بانک ملت با شناسایی درآمدی حدود 620 هزار میلیارد ریال از محل سود سپردههای بانکی، سرآمد سایر بانکهاست. دو بانک تجارت و پاسارگاد نیز با گزارش عدد 400 هزار میلیارد ریالی در این بخش در ردههای بعدی جای دارند. در سوی مقابل بانک دی با شناسایی درآمدی حدود 24 هزار میلیارد ریال از محل تسهیلات اعطایی ضعیفترین عملکرد را در این مورد داشته است.

به گزارش پایگاه خبری بانکداری الکترونیک، تجهیز و تخصیص منابع یکی از اصلیترین محورها در فعالیت بانکها در اقتصادهای بانکمحور به شمار میرود که میتوان جریان نقدینگی را در بخشهای مختلف جامعه جاری میکند.

بر پایه این مأموریت، بانکها اقدام به اخذ سپرده کرده و از این محل تسهیلات پرداخت میکنند؛ بنابراین از نگاه سود و زیانی، بانکها میتوانند سود تسهیلات اعطایی به مشتریان را به عنوان درآمد و سود سپردههای پرداختی به مشتریان را به عنوان هزینه در نظر بگیرند.

ما به التفاوت درآمد و هزینه اشاره شده به عنوان تراز عملیاتی بانک در نظر گرفته میشود. در بانکهایی که درآمد اعطای تسهیلات بیشتر از سود سپردههای پرداختی به مشتریان باشد، تراز عملیاتی مثبت بوده و در کل عملیات تجهیز و تخصیص در آن بانک سودده خواهد بود.

بررسی عملکرد بسیاری از بانکها نیز نشان میدهد بخش قابل توجهی از درآمد بانکها به سود ناشی از اعطای تسهیلات و بخش قابل توجهی از هزینه آنها به سود سپرده پرداختی به مشتریان مربوط است. بنابراین تغییرات در این دو حساب درآمدی و هزینهای میتواند تأثیر بسیار زیادی بر سوددهی یا زیاندهی کلی بانک داشته باشد.

در فرمت گزارش ماهانه که در سامانه کدال بورس منتشر میشود بانکها موظفاند جمع درآمد ماهانه خود از محل سود تسهیلات و جمع هزینههای مربوط به سود سپرده بانکی را منعکس کنند. (بر اساس دستورالعمل افشای اطلاعات مالی که سال 96 از سوی سازمان بورس و اوراق بهادار ابلاغ شد، بانکهای پذیرفته شده در بازارهای اصلی بورس و فرابورس (و نه بازار پایه) موظفاند مانده تسهیلات و سپردههای خود را به صورت ماهیانه منتشر کنند.) بر این اساس، تنها گزارش عملکرد ماهانه تنها 12 بانک پذیرفته شده در بورس و فرابورس در دسترس بوده و در این گزارش بررسی شده است.

بر طبق گزارشهای ماهانه بانکها منتشر شده در سامانه کدال، بانک ملت با شناسایی درآمدی حدود 620 هزار میلیارد ریال از محل سود سپردههای بانکی، سرآمد سایر بانکهاست. دو بانک تجارت و پاسارگاد نیز با گزارش عدد 400 هزار میلیارد ریالی در این بخش در ردههای بعدی جای دارند. در سوی مقابل بانک دی با شناسایی درآمدی حدود 24 هزار میلیارد ریال از محل تسهیلات اعطایی ضعیفترین عملکرد را در این مورد داشته است.

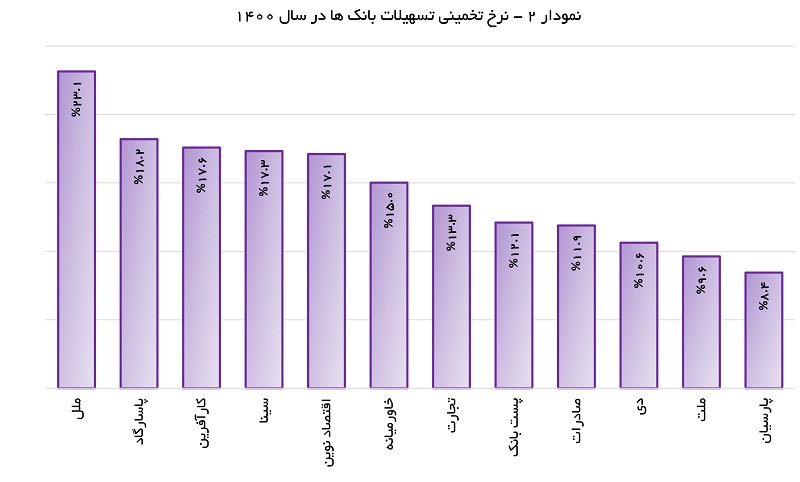

از منظر دیگر، مؤسسة ملل با ثبت نرخ تخمینی سود تسهیلات معادل 23 درصد بیشترین نرخ سود تسهیلات را از مشتریان خود دریافت کرده است.

دو بانک پارسیان و ملت نیز به ترتیب با میانگین نرخ سود تسهیلات 8.4 درصدی و 9.6 درصدی، ضعیفترین عملکرد را از این نظر در بین بانکهای مورد بررسی داشتهاند.

میانگین غیر وزنی نرخ سودهای تخمینی تسهیلات اعطایی در بین بانکهای مورد بررسی حدود 14.5 درصد بوده است.

هر چند عوامل متعددی میتواند بر میانگین نرخ سود تسهیلات در یک بانک تأثیرگذار باشد؛ اما با جرات میتوان گفت وجود تسهیلات دستوری با نرخ پایین مهمترین عاملی است که بانک موجبات کاهش میانگین نرخ سود تسهیلات در یک بانک را موجب میشود.

همچنین بررسیها نشان داده برخی از بانکها با تهسلات ارزان قیمت اقدام به تأمین مالی شرکتهای همگروه یا زیرمجموعه خود میکنند. (میانگین نرخ تخمینی سود تسهیلات هر بانک از تقسیم سود تسهیلات بر میانگین مانده تسهیلات طی سال به دست آمده است.)

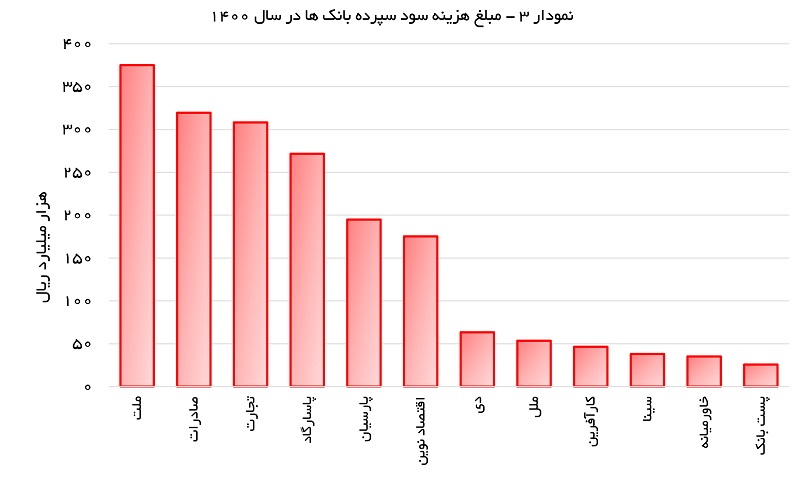

در بخش سود سپردههای سرمایهگذاری نیز، بانک ملت با شناسایی سود سپردهای حدود 375 هزار میلیارد ریال، بیشترین هزینه را از این نظر در میان بانکهای مورد بررسی به ثبت رسانده است.

دو بانک صادرات و تجارت نیز در این بخش در ردههای بعدی جای دارند. در سوی مقابل پست بانک با شناسایی هزینه حدود 25 هزار میلیارد ریالی (به لحاظ ریالی) کمترین هزینه را در این مورد داشته است.

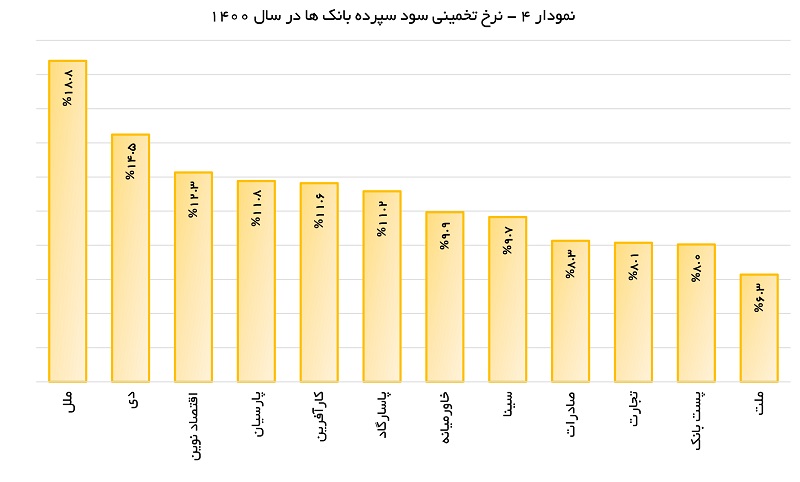

از منظر دیگر، مؤسسة ملل با ثبت نرخ تخمینی سود سپرده معادل 18.8 درصد بیشترین نرخ سود سپرده را به مشتریان خود اعطا کرده است.

بانک پارسیان نیز با میانگین نرخ سود سپرده 14.5 درصدی، رده دوم را را از این نظر در بین بانکهای مورد بررسی داشته است.

در سوی مقابل نیز بانک ملت با میانگین نرخ سود سپرده 6.3 درصدی، کمترین سود سپرده را (به لحاظ نرخ) به مشتریان خود داده است.

میانگین غیر وزنی نرخ سودهای تخمینی سپرده پرداختی به مشتریان در بین بانکهای مورد بررسی حدود 10.9 درصد بوده است.

عاملی که میتواند میانگین نرخ سود سپردهها در هر بانک را تحت تأثیر قرار دهد طبقهبندی سپردهها به لحاظ نوع و سررسید است.

آنچه مسلم است در هر بانکی که وزن سپردههای جاری و قرضالحسنه به کل سپردهها بالاتر باشد میانگین سود سپرده پرداختی به مشتریان برای بانک کاهش خواهد یافت.

وزن بالاتر سپردههای کوتاهتر میتواند موجبات کاهش میانگین نرخ سود سپردهها را برای بانک به همراه داشته باشد. (میانگین نرخ تخمینی سود سپرده هر بانک از تقسیم سود سپردههای پرداختی بر میانگین مانده سپردهها طی سال به دست آمده است.)

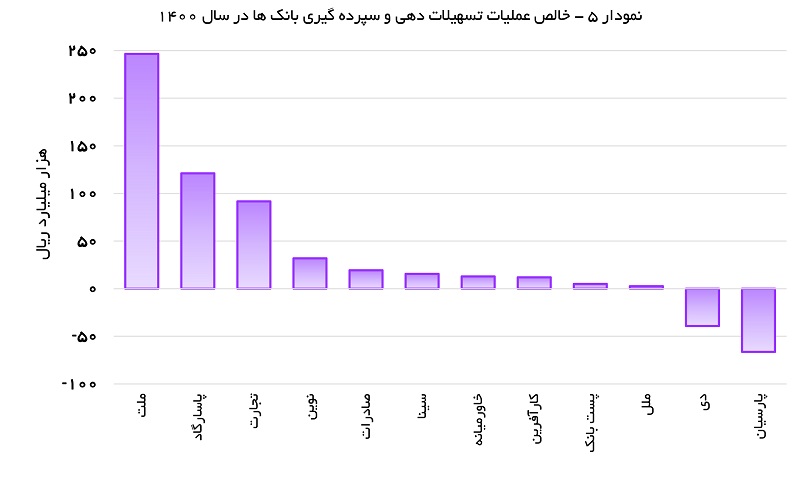

همانگونه که در بندهای پیشین نیز اشاره شد آن چه در عملیات تجهیز و تخصیص بسیار اهمیت دارد ما به التفاوت درآمد سود تسهیلات با هزینه سپرده بانک است.

بررسیها نشان میدهد بانک ملت با خالص سودی معادل 246 هزار میلیارد ریال، همچون سالهای قبل بیشترین خالص سود را از محل عملیات تسهیلاتدهی و سپردهگیری دارد.

بانکهای پاسارگاد و تجارت نیز در ردههای بعدی جای دارند. در سوی مقابل دو بانک پارسیان و دی با ثبت زیان در عملیات تجهیز و تخصیص ضعیفترین عملکرد را در این حوزه به ثبت رساندهاند.

یکی از مهمترین معیارها برای سنجش عملکرد بانکها، ما به التفاوت نرخ سود سپرده و تسهیلات است. با تکیه بر اطلاعات منعکسشده، بانک سینا با 7.7 درصد، بیشترین شکاف سود را در بین بانکهای مورد بررسی در سال 1400 به ثبت رسانده و بنابراین این حیث عملکرد بهتری نسبت به دیگر بانکها داشته است.

بانکهای پاسارگاد و کارآفرین نیز از این حیث رتبههای بعدی را دارند. در سوی مقابل بانکهای دی و پارسیان (به دلیل فزونی هزینه سود سپرده بر درآمد تسهیلات) شکاف منفی را تجربه کردهاند.

نکته جالب آنکه مؤسسه ملل که در سال اخیر بیشترین نرخ سپرده و سود تسهیلات را در بین تمامی بانکهای مورد بررسی داشته، شکافی حدود 4.3 درصد برای خود ثبت رسانده است. میانگین غیر وزنی شکاف سود در بین بانکهای مورد بررسی حدود 3.6 درصد بوده است.

فارغ از مقایسه درآمد تسهیلات و هزینه سود سپرده بانکهای مختلف با یکدیگر بررسی عملکرد این دو قلم درآمد و هزینهای هر بانک به تفکیک ماهانه میتواند روند عملکردی مدیران بانک در طی سال را به صورت کامل به نمایش گذارد.