عملکرد بانک ها در زمان همه گیری کووید-۱۹

همه گیری کووید-19 در سراسر جهان، صنعت بانکداری را با چالش ها و مشکلات زیادی مواجه کرده است به طوری که بسیاری از بانک ها ترازنامه نامتوازنی داشتند و استراتژی های قبلی آنها نتوانست در زمان شیوع کرونا کارایی کافی داشته باشد. با توجه به اینکه نظام بانکداری در ایران به عنوان یکی از اصلیترین ارکان اقتصاد به شمار میرود؛ بنابراین عملکرد بانکها به خصوص در شرایط تحریم های شدید و محدودیت های کووید-19، تاثیر بسزایی در اقتصاد کشور دارد. از این رو، در مقاله حاضر هدف این است که عملکرد بانک ها در شش ماهه نخست سال 99 بررسی شده و کارنامه آنها نسبت به مدت مشابه در سال قبل مقایسه گردد.

به گزارش پایگاه خبری بانکداری الکترونیک، هر چند تحولات روی داده در سال های 97 و 98 باعث شد بسیاری از بانکها از طریق درآمدهای غیر عملیاتی، اندکی به شرایط خود سر و سامان دهند و در سال 98 رشد سودآوری یا کاهش زیانآوری در بسیاری از بانکها محسوس باشد؛ اما یقیناً این نوع درآمدها همیشگی نبوده و نمیتواند موجبات سودآوری پایدار بانکها را فراهم آورد و نظام بانکداری نیازمند رسیدن به سودآوری عملیاتی است.

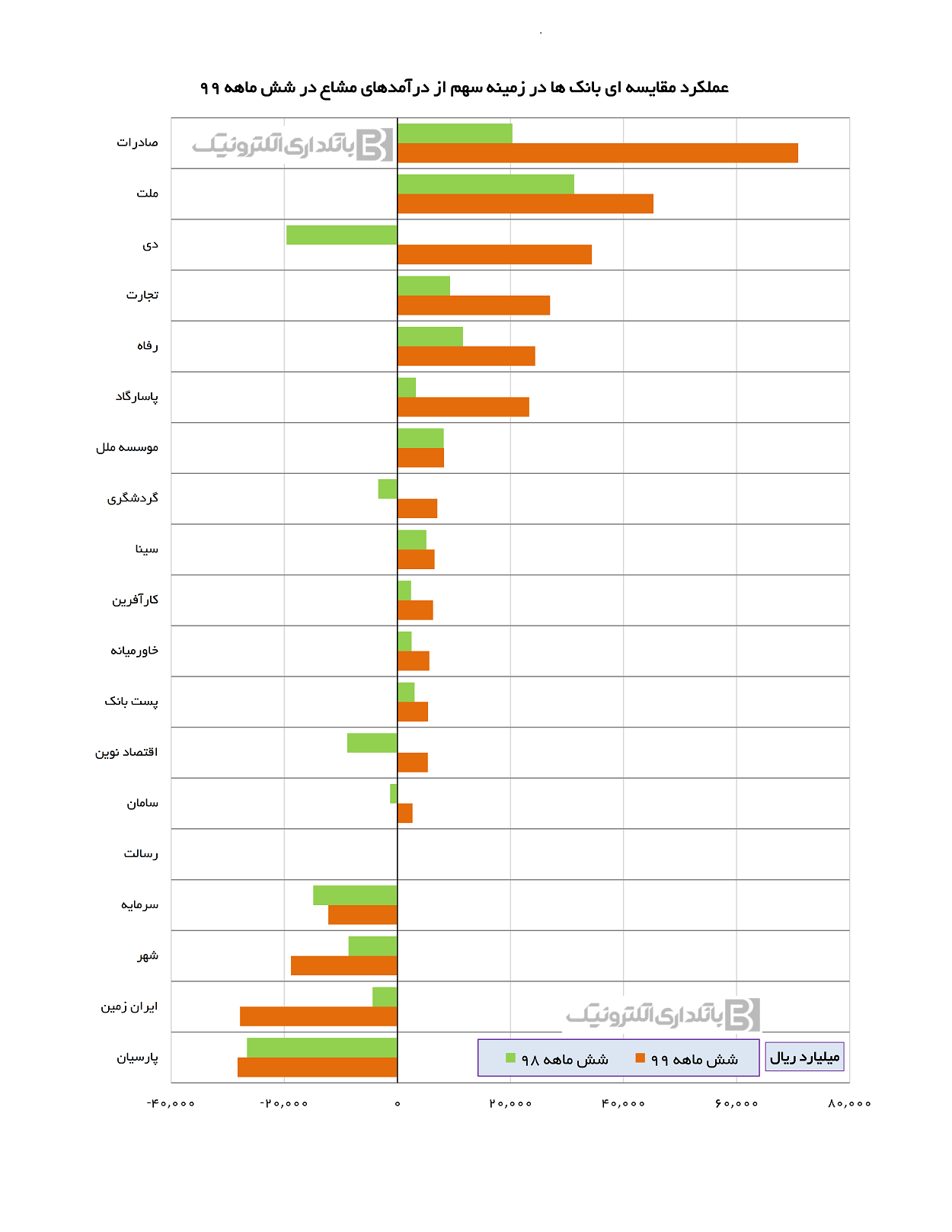

عملکرد بانک ها از نظر درآمدهای مشاع

یکی از تأثیرگذارترین اقلام درآمدی در صورتهای مالی بانکها، درآمدهای مشاع است که از بخش عمدة آن به خالص سود دریافتی از تسهیلات و سود پرداختی به سپردهها مربوط است.

آمار مقایسهای درآمدهای مشاع بانک ها در شرایط کووید-19 نشان میدهد بر خلاف چندین سال گذشته که بانک ملت با اختلاف فراوان یکهتاز میدان بود و بیشترین درآمد مشاع در میان بانکهای مورد بررسی را از آن خود کرده بود، در شش ماهة نخست سال 99، بانک صادرات ایران با ثبت عملکردی اعجابانگیز در این زمینه موفق شد رتبة نخست را از آن خود کند و بانک ملت را به رتبة دوم بفرستد.

نکتة جالب توجه دیگر در این ردهبندی حضور بانک دی در رتبة سوم است. سهم این بانک از درآمدهای مشاع خود در مدت مشابه سال قبل حدود منفی 20 هزار میلیارد ریال زیان بود. این در حالی است که در شش ماهة نخست سال جاری، بانک دی موفق شد سهم خود از درآمدهای مشاع را به حدود مثبت 35 هزار میلیارد ریال برساند. مثبت شدن سهم بانکهای گردشگری، اقتصاد نوین و سامان از درآمدهای مشاع نیز از دیگر نکات قابل توجه در این بررسی است.

بانکهایی همچون تجارت، رفاه، پاسارگاد، کارآفرین، سینا، خاورمیانه و پستبانک نیز موفق شدند سهم خود از درآمدهای مشاع را تا حد بسیار زیادی بهبود بخشند. در سوی مقابل سهم چهار بانک پارسیان، سرمایه، ایران زمین و شهر همچنان از درآمدهای مشاع منفی است. هر چند زیان بانک سرمایه در این بخش در دورة مورد بررسی نسبت به سال قبل کمتر شده اما عملکرد سه بانک دیگر در این حوزه نسبت به سال قبل بدتر شده است.

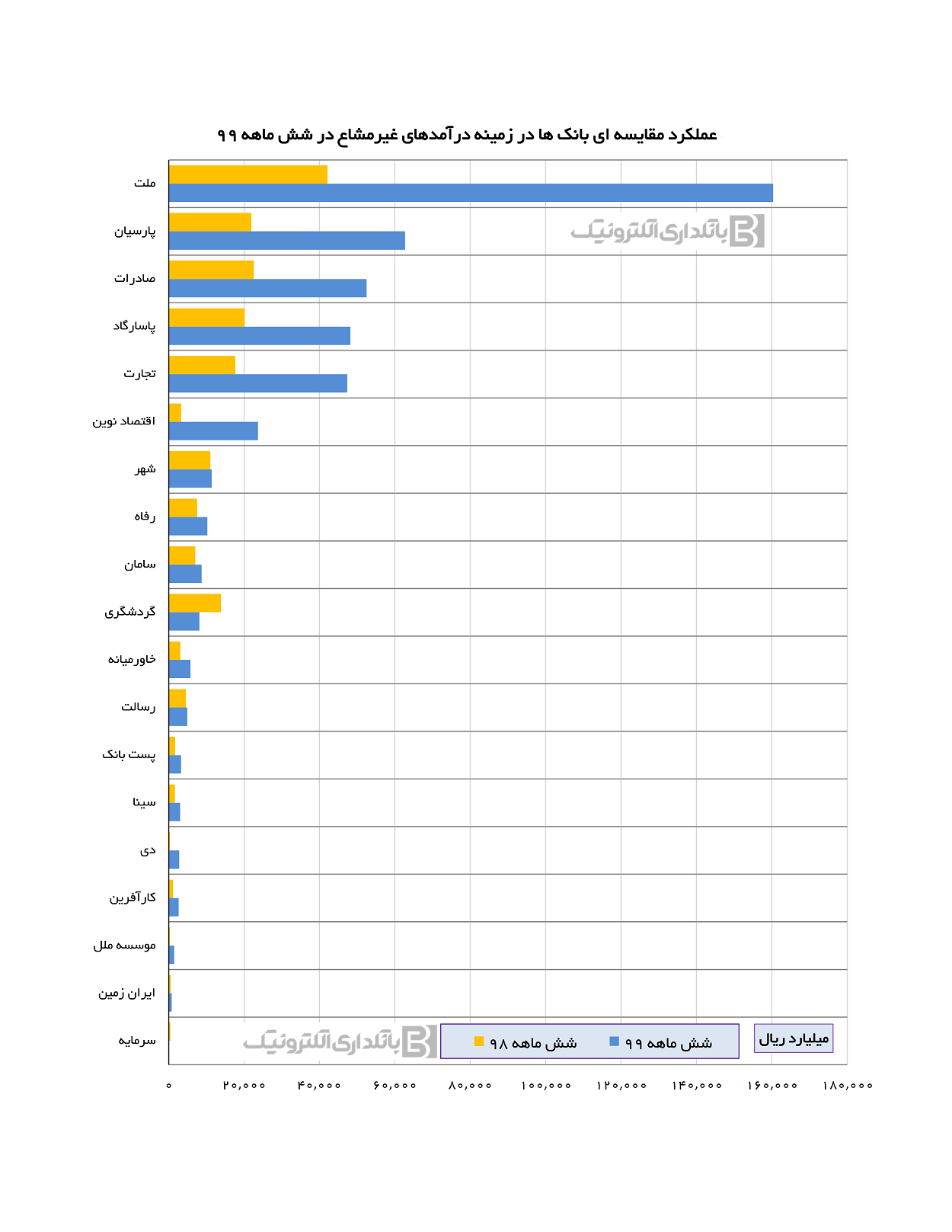

عملکرد بانک ها از نظر درآمد غیر مشاع

عملکرد بانکها در زمینه درآمدهای غیر مشاع در شرایط کووید-19، عمدتاً در سایه تحولات بازار ارز و جهش درآمدهای برخی از بانکها در حوزه درآمدهای مربوط به مبادلات ارزی قرار گرفته است. بر این اساس بانکهایی همچون ملت، پارسیان و پاسارگاد که سهم داراییهای ارزی در سبد داراییهای آنها بالاست، به لطف جهش در نرخ تسعیر ارز داراییهای ارزی خود توانستهاند درآمدهای غیر مشاع خود را افزایش دهند و رتبههای برتر در این زمینه را از آن خود کنند.

با این همه بانکهایی نظیر بانک صادرات نیز موفق شدهاند بدون تکیه بر درآمدهای ارزی درآمدهای غیر مشاع خود را تا حد زیادی افزایش دهند. در مجموع به غیر از دو بانک، تمامی بانکها موفق شدهاند درآمدهای غیر مشاع خود را در شش ماهة سال جاری نسبت به سال قبل افزایش دهند.

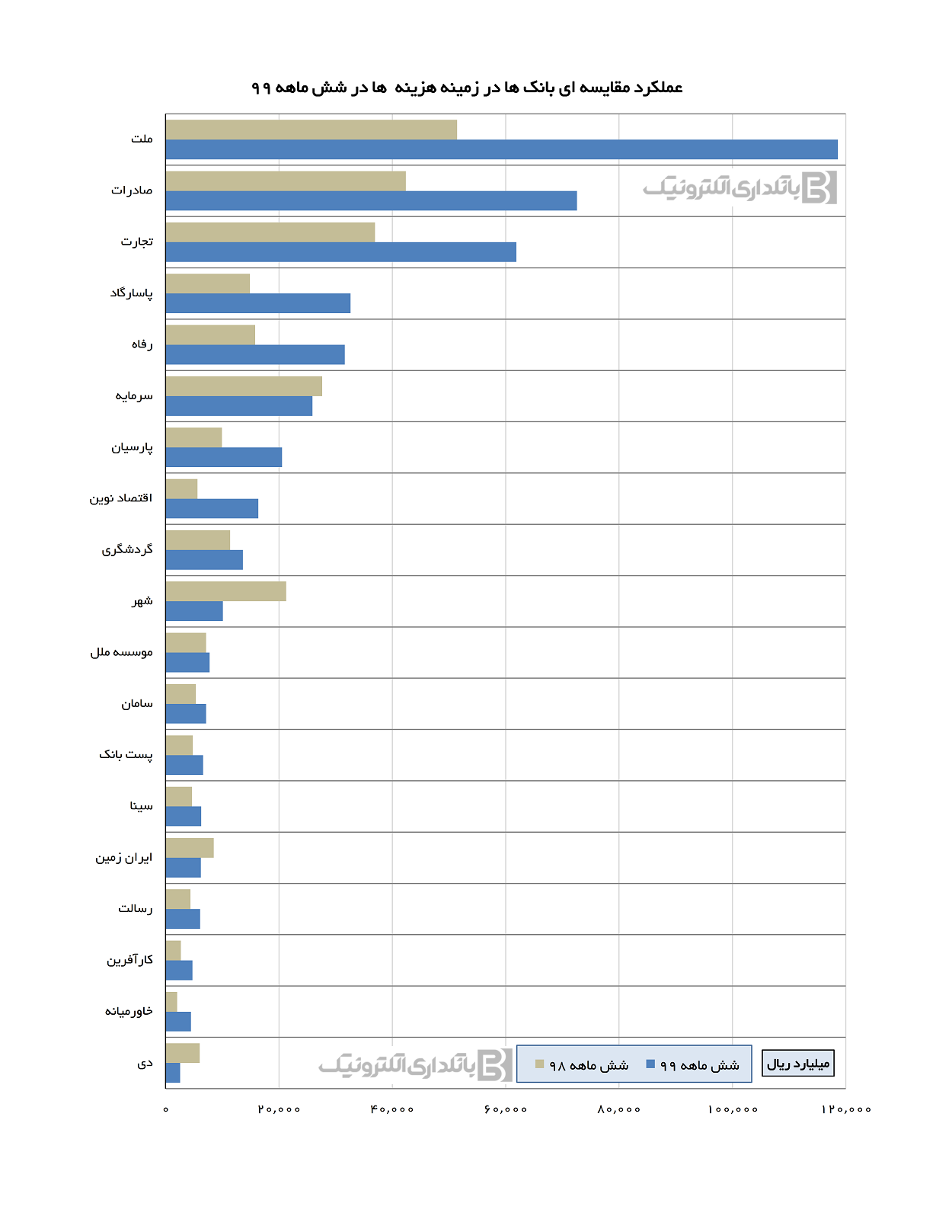

عملکرد بانک ها از نظر جمع هزینه های دوره

جمع هزینه های دوره بانک ها نیز از دیگر اقلامی است که مدیران بانکها با کنترل آن به خصوص در شرایط همه گیری کووید-19، زیان خود را کاهش یا سود خود را افزایش میدهند. در دورة مورد بررسی، بانک ملت بیشترین مبلغ هزینه را متحمل شده است با وجود این، این میزان هزینههای بانک نسبت به درآمدهای آن قابل قبول است. بانکهای صادارت و تجارت و پاسارگاد و رفاه در ردههای بعدی جای دارند.

حضور بانک سرمایه در رتبة ششمِ بیشترین هزینهها سؤالبرانگیز است؛ هر چند جمع هزینههای این بانک نسبت به مدت سال قبل کاهش داشته است. علاوه بر بانک سرمایه، بانکهای شهر، ایران زمین و دی نیز موفق شدهاند جمع هزینههای خود را نسبت به مدت مشابه سال قبل کاهش دهند که دلیل عمدة آن کاهش هزینههای مالی یا هزینه مالیات مشکوک الوصول بوده است. قرار گرفتن بانک دی در رتبة آخر ردهبندی، بیشترین هزینهها نیز بسیار جالب توجه است.

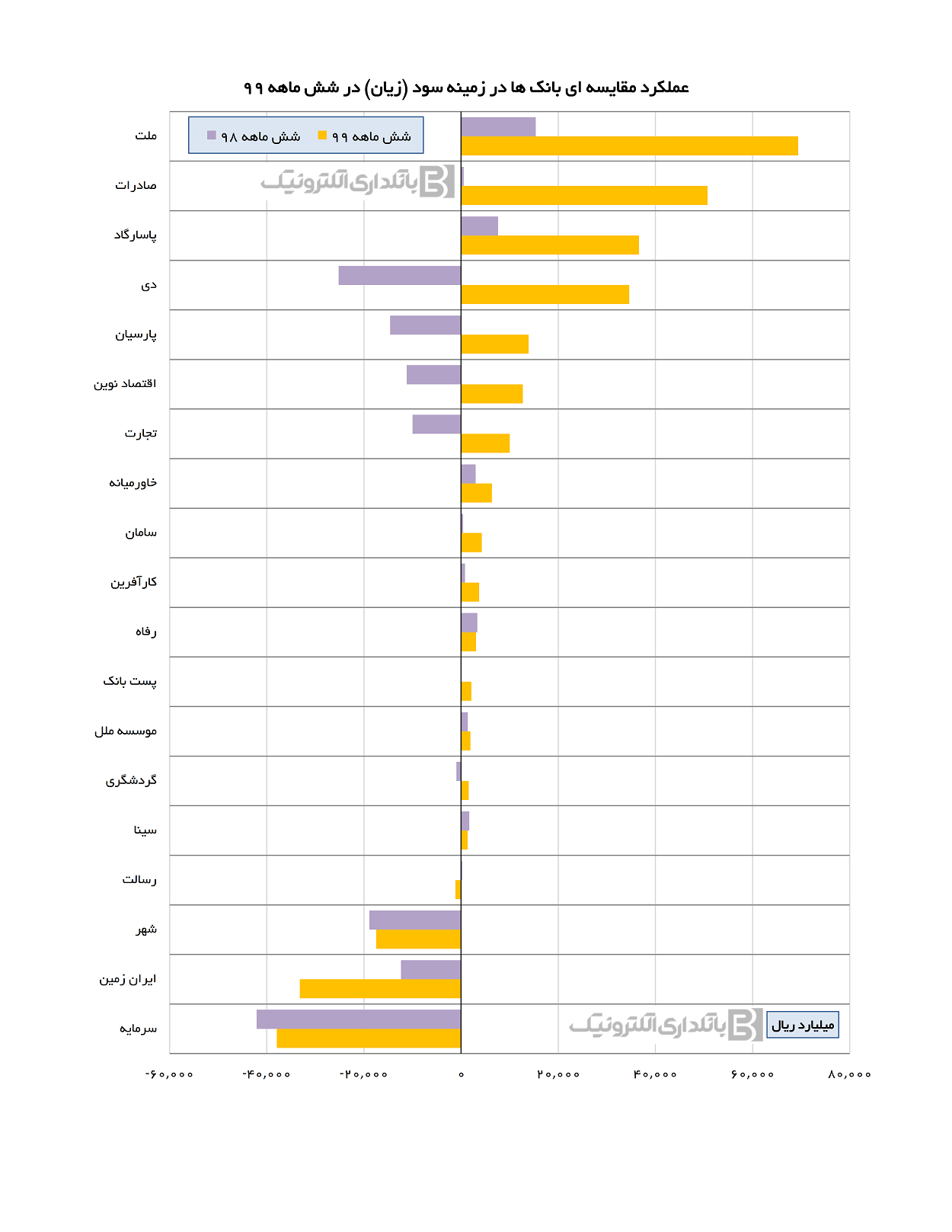

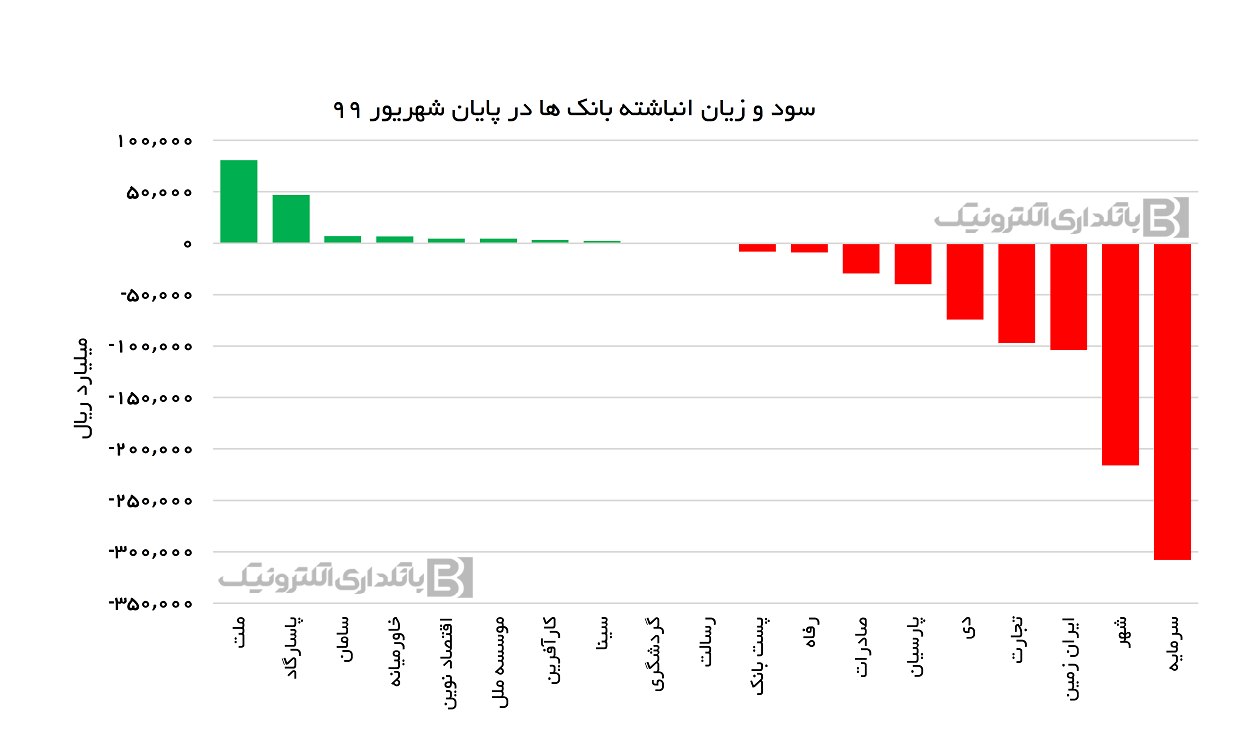

عملکرد بانک ها از نظر سود خالص و زیان انباشته

بر اساس صورتهای شش ماهه بانک ها در شرایط کووید-19، بیشترین سود خالص حاصل شده در این شرایط از آن بانک ملت است و بانکهای صادرات و پاسارگاد نیز در رتبههای بعدی جای دارند. تبدیل شدن زیاندهی به سوددهی در بانکهای دی، پارسیان، اقتصاد نوین، تجارت و گردشگری از نکات جالب توجه در عملکرد بانکهاست.

سود خالص بانکهای صادرات، پاسارگاد، خاورمیانه، سامان، کارآفرین و پست بانک هم در این مدت با جهش قابل توجه همراه شده است. در این بین حاصل عملکرد بانکهای رسالت، شهر، ایران زمین و سرمایه در شش ماهة سال جاری زیان بوده است.

با وجود تمامی این پیشرفتها در سودآوری بانکها از مجموع 19 بانک مورد بررسی تنها 8 بانک در پایان شهریور ماه 99 سود انباشته داشت و 11 بانک دیگر همچنان زیان انباشته دارند. نکتة دیگر آنکه جمع زیان انباشته در بانکهای زیانده چندین برابر سود انباشته در بانکهای سودده است. با وجود روند موجود، رشد تعداد بانکهای با سود انباشته در پایان سال 99 بسیار محتمل است.

تغییر پیکره نظام بانکی با عملکرد بانک ها

واقعیت آن است که جراحت واردشده بر پیکرة نظام بانکی در سالهای اخیر (با وجود تحریم های شدید اقتصادی) آنچنان عمیق و کاری بود که با سودآوریهای چند ساله به راحتی قابل جبران نیست.

نکتة قابل توجه دیگر در این زمینه آنکه هر چند بسیاری از بانکها سودده و غیر سودده روی ریل سودآوری قرار گرفته و مسیری رو به جلو را طی میکنند، در بانکهای با زیان انباشتة بالا که آژیر ورشکستگی در آنها در سالیان پیش به صدا درآمده است؛ همچنان زیانده هستند و مسیر حرکت آنها نه به سمت رشد و سودآوری، بلکه به سمت زیاندهی بیشتر و پرتگاه ورشکستگی است.

توجه: دامنه بررسی عملکرد بانک ها، مربوط به بانک هایی می شود که صورت مالی آنها تا زمان نگارش این نوشتار در سامانة کدال بورس منتشر شده است.

سخن پایانی

بررسی عملکرد بانک ها در شرایط کووید-19 و تحریم های شدید اقتصادی نشان داد که بسیاری از بانک ها توانسته اند با راهکارهای نوین مانند افزایش درآمدهای غیر مشاع از بستر تحولات بازار ارز و همچنین کاهش هزینه های مالی یا هزینه های مشکوک الوصول، بین کفه مطالبات و بدهی ها و کفه درآمدها توازن برقرار کرده و کارنامه مالی مثبتی از خود به جای گذارند. هر چند که این سودده بودن به معنای جبران کامل زیان های چندین ساله نمی باشد، اما می توان امیدوار بود که بانک های سودده با مدیریت صحیح ترازنامه مالی خود بتوانند رتبه بهتری در صنعت بانکداری داشته و بتوانند وضعیت اقتصادی را بهبود بخشند.