همه چیز در مورد عملکرد شرکتهای بیمه زیر هشت همتی / زیان ده ها را بشناسید

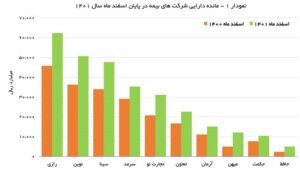

در این گزارش به بررسی عملکرد شرکتهای بیمه خصوصی کوچک (با مانده دارایی کمتر از 80 هزار میلیارد ریال) در سال 1401 و تغییرات آنها نسبت به سال 1400 میپردازیم.

به گزارش پایگاه خبری بانکداری الکترونیک به نقل از نشریه بیمه داری نوین در گزارش پیشین به عملکرد تفکیکی شرکتهای بیمه بزرگ در سال 1401 پرداخته شد.

عملکرد بالای هشت همتی ها را ببینید

در این گزارش به بررسی عملکرد شرکتهای بیمه خصوصی کوچک (با مانده دارایی کمتر از 80 هزار میلیارد ریال) در سال 1401 و تغییرات آنها نسبت به سال 1400 میپردازیم.

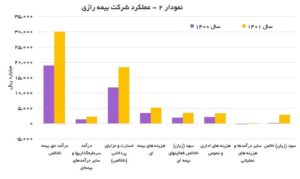

بیمه رازی: حاصل عملکرد بیمه رازی در سال 1401 نسبت به سال قبل از آن رشد حدود 14 برابری سود خالص بوده هر چند به لحاظ ریالی این رشد سودآوری چشمگیر نبوده است. براساس صورتهای مالی منتشر شده بیمه رازی در این سال سود خالصی معادل 2.9 میلیارد ریال گزارش کرده که باعث شده زیان انباشته شرکت بهصورت کامل جبران شده و رازی در پایان اسفند ماه وارد ناحیه سود خالص گردد. بررسیها نشان میدهد درآمد حق بیمه ناخالص شرکت در سال ۱۴۰۱ با رشد 58 درصدی مواجه شده که در مقابل رشد 56 درصد خسارات و مزایای پرداختی ناخالص عملکردی نسبتا قابل قبول بوده و موجبات رشد 81 درصدی سود عملیات بیمهای شرکت را فراهم ساخته است.

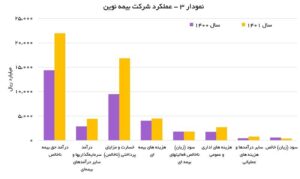

بیمه نوین: سود خالص بیمه نوین در سال 1401 نسبت به سال 1400 کاهش یافت. فزونی نرخ رشد خسارتها و مزایای پرداختی (به میزان 77 درصد) در مقابل نرخ رشد درآمد حقبیمه ناخالص (53 درصد) باعث شد تا رشد درآمد سرمایهگذاریها و سایر درآمدهای عملیاتی شرکت نیز تحتالشعاع قرار گرفته و سود عملیاتی بیمه نوین در سال 1401 نسبت به مدت مشابه سال 1400 بدون تغییر بماند. در بخش هزینههای غیرعملیاتی افزایش 54 درصدی هزینههای عمومی و اداری نیز مزید بر علت شده و موجبات ریزش 36 درصدی سودآوری شرکت را فراهم ساخته است.

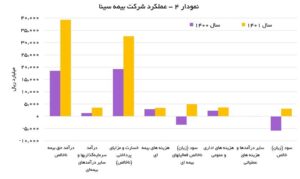

بیمه سینا: بیمه سینا در نه ماهه ابتدایی سال 1401 زیان 1،312 میلیارد ریالی شناسایی کرده بود در مجموع عملکرد 12 ماهه سود خالص 3091 میلیارد ریالی گزارش کرده است. این در حالی است که حاصل عملکرد شرکت در 12 ماهه سال 1400 نیز زیاندهی 5798 میلیارد ریالی بوده است. نرخ رشد درآمد حقبیمه ناخالص شرکت در دوره مورد بررسی 112 درصد رشد داشته این در حالی است که خسارت مزایای پرداختی در دوره مورد بررسی با رشد حدود 69 درصدی همراه شده که این آمار عملکردی نسبتا خوب از بیمه سینا در سال 1401 نشان میدهد. علیرغم این سودآوری بیمه سینا به دلیل زیاندهی در سالهای قبل همچنان رتبه دوم را از حیث زیان انباشته در میان شرکتهای مورد بررسی به خود اختصاص داده است.

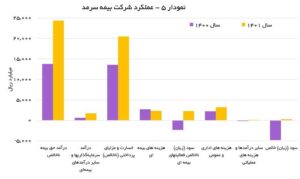

بیمه سرمد: حاصل عملکرد بیمه سرمد، تبدیل زیان خالص 4,794 میلیارد ریالی سال 1400 به سود خالص 288 میلیارد ریالی در سال 1401 بوده است. فزونی نرخ رشد حقبیمه ناخالص (77 درصد) به خسارت و مزایای پرداختی ناخالص شرکت (51 درصد) نسبت و همچنین افزایش 181 درصدی درآمد سرمایهگذاریها و سایر درآمدهای شرکت و کاهش 14 درصدی سایر هزینههای بیمهای باعث شده تا عملیات بیمهای شرکت در سال 12 ماهه سودده گردد. این در حالی است که این عملیات در دوره مشابه سال قبل زیانده بود. با این حال بیمه سرمد علیرغم سوددهی در دوره جاری با زیان انباشته سنگین مواجه است که برای جبران آن میبایست به روند سودآوری خود شتاب بخشد.

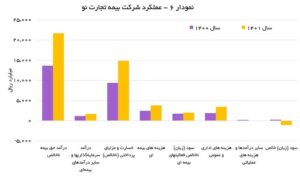

بیمه تجارت نو: بیمه تجارت نو در سال 1401 زیانده شد. صورتهای مالی شرکت در این دوره نشان میدهد بیمه تجارت نو در این دوره زیان خالصی معادل 1077 میلیارد ریال داشته که این ضعیفترین عملکرد در میان شرکتهای مورد بررسی است. این در حالی است که تجارت نو در سال 1400 سودده بوده است. بررسیها نشان میدهد تغییر در درآمدها و هزینههای عملیات بیمهای این شرکت به گونهای بوده که در نهایت سود عملیت بیمهای شرکت با رشد حدود 14 درصدی همراه شده است. در بخش غیربیمهای رشد حدود 81 درصدی هزینههای عمومی و اداری باعث شده تا سودآوری بخش عملیات کفاف هزینههای تجارت نو را نداده و پس از چند سال فعالیت این شرکت زیانده گردد. نکته قابل توجه آن که به علت تقسیم سود زیاد در سالهای قبل و زیاندهی نسبتا سنگین در سال 1401، شرکت در پایان اسفند ماه وارد زیان انباشته شد.

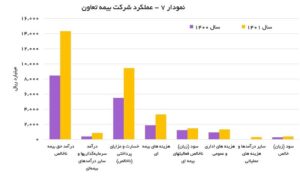

بیمه تعاون: سود خالص بیمه تعاون در نه ماهه ابتدایی سال 1401 نسبت به مدت مشابه سال قبل با رشد حدود 47 درصدی همراه بوده است. بررسیها نشان میدهد در سال 1401 درآمد حقبیمه ناخالص شرکت با رشد 70 درصدی و خسارت و مزایای پرداختی ناخالص با رشد 72 درصدی همراه شده است. اما در نهایت سود عملیاتی شرکت با رشد حدود 20 درصدی همراه شده است. تغییرات در عملکرد غیرعملیاتی شرکت نیز باعث شده تا در نهایت شرکت رشد سودآوری را تجربه نماید. هر چند این رشد سودآوری به لحاظ ریالی قابل توجه نبوده به گونهای که کل سود گزارش شده برای سال 1401 رقم 401 میلیارد ریال بوده است.

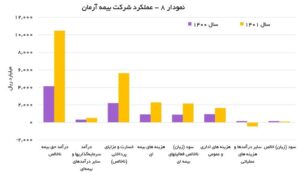

بیمه آرمان: بر اساس صورتهای مالی شرکت بیمه آرمان در سال 1401 سود خالصی معادل 99 میلیارد ریال شناسایی کرده که این عدد در مقایسه با سال 1400 با کاهش حدود 36 درصدی همراه شده است. این رشد سودآوری در حالی اتفاق میافتد كه نرخ رشد خسارت پرداختی ناخالص نسبت به درآمد حقبیمه ناخالص فزونی داشته است. با این حال افزایش ریالی درآمدها آنقدر زیاد بوده كه سود ناخالص فعالیتهای بیمهای شرکت با جهش 143 درصدی همراه شده است. هر چند که بخش زیادی از این درآمدها صرف هزینههای عمومی و ادرای شده اما در نهایت شرکت یک سود خالص حداقلی گزارش کرده است. این سود به لحاظ ریالی آنقدر کم بوده که در عمل زیان انباشته بیمه آرمان تغییر چندانی نکرده است.

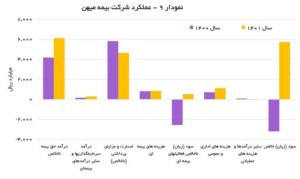

بیمه میهن: عملکرد در سال 1401 بر خلاف بسیاری از سالهای قبل سودده بوده است. صورتهای مالی 12 ماهه این شرکت نشان میدهد سود خالص گزارش شده برای 12 ماهه این شرکت رقم 5735 میلیارد ریال بوده، این در حالی است که این عدد در سال قبل از آن 3189 میلیارد ریالی بوده است. دلیل اصلی این سوددهی را میتوان در بیشتر بودن آهنگ رشد درآمدهای حقبیمه در مقابل خسارتهای شرکت جستوجو کرد. بر اساس صورتهای مالی منتشر شده، نرخ رشد درآمد حقبیمه ناخالص شرکت در دوره مورد بررسی 47 درصد بوده این در حالی است که خسارت و مزایای پرداختی ناخالص شرکت در این بازه زمانی 20 درصد کاهش یافته تا عملیات بیمهای و در نهایت عملکرد شرکت سودده گردد. این عملکرد باعث شده بیمه میهن در سال 1401 به رتبه ششم سوددهترین شرکت در میان 22 شرکت مورد بررسی دست یابد. این در حالی است که در سال 1400 این شرکت در رتبه سوم از حیث ضعیفترین عملکرد قرار داشت. با این سودآوری، بیمه میهن به صورت کامل زیان انباشته خود را جبران کرده و وارد ناحیه سود شد.

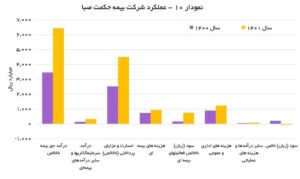

بیمه حکمت صبا: بیمه حکمت صبا در ادامه نوسانات سود و زیان خود، زیانده شد. صورتهای مالی سالانه این شرکت نشان میدهد بیمه حکمت در این دوره زیان خالصی معادل 52 میلیارد ریال داشته این در حالی است که در سال 1400 حاصل عملکرد شرکت سود خالص 209 میلیارد ریالی بوده است. هر چند درآمد حقبیمه ناخالص شرکت در سال 1401 نسبت به سال قبل 86 درصد و خسارت و مزایای پرداختی ناخالص شرکت در این دوره تنها 78 درصد افزایش یافته و موجبات رشد حدود 4.5 برابری سود عملیات بیمهای شرکت را فراهم ساخته است؛ اما این رشد سودآوری به لحاظ ریالی کفاف هزینههای غیرعملیاتی شرکت را نداده و در نهایت افزایش هزینههای عمومی و اداری و همچنین جهش در هزینههای مالیاتی شرکت منجر به زیاندهی بیمه حکمت صبا شده است.

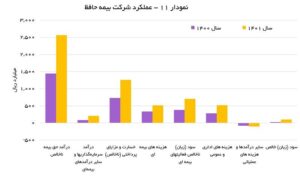

بیمه حافظ: بیمه حافظ به لحاظ مانده داراییها، کوچکترین شرکت بیمه (در بین شرکتهای مورد بررسی) به شمار میرود با این همه به لحاظ عملکردی، کارنامه شرکت از بسیاری از شرکتهای همگروه بهتر بوده است. در حالی که نرخ رشد درآمد حقبیمه ناخالص شرکت در سال 1401 نسبت به مدت مشابه سال قبل 78 درصد بوده و خسارت و مزایای پرداختی ناخالص طی این دوره با رشد حدود 72 درصدی همراه شده است. ثبت این اعداد باعث شده بیمه حافظ در دوره یاد شده با 49 درصد، بهترین نسبتهای خسارت را در بین شرکتهای خصوصی بیمهای داشته باشد. این موضوع باعث شده تا سود فعالیت عملیاتی شرکت حدود 85 درصد رشد کند. سود خالص شرکت نیز در این دوره به 101 میلیارد ریال رسیده این در حالی است که سود خالص مدت مشابه سال قبل بیمه حافظ تنها 24 میلیارد ریال بوده است. با این حال زیاندهی سالهای گذشته این شرکت چنان سنگین بوده که با وجود این سودآوری، این شرکت بیمهای همچنان زیان انباشته داشته اما به دلیل افزایش سرمایه انجام شده از شمول ماده 141 اصلاحیه قانون تجارت خارج شده است.

افزایش سودآوری شرکتهای بیمهای و همچنین کاهش تعداد شرکتهای زیانده در سال 1401 نسبت به مدت مشابه سال قبل نشان از بهبود عملکرد صنعت در سال جاری نسبت سالهای قبل دارد. نکته قابل توجه در این زمینه آن که بخش قابل توجهی از این سودآوری از محل عملیات بیمهای (و نه سود فروش داراییها) بوده است. نکته قبل توجه در این زمینه سوددهی حداقلی بسیاری از شرکتهاست به گونهای که چندین شرکت بهویژه از شرکتهای کوچک بیمه در عمل در روی نقطه سربهسر گام برمیدارند. اما آنچه که باید از آن ابراز نگرانی کرد بروز و ظهور مجدد بحران نقدینگی در شرکتهای بیمه است. به گونهای که بخش اعظم دارایی بسیاری از شرکتها مطالبات بوده و در عمل دست مدیران از استفاده و بهرهور کردن آنها خالی است. شناسایی هزینه مالی در برخی از شرکتهای بیمهای نشانهای بارز از پررنگ شدن این مشکل است. با این حال، این مشکل، مختص شرکتهای بیمهای نبوده و معضل عمومی اقتصاد در شرایط کنونی است و لذا نمیتوان مدیران بیمه ی را در بروز این مشکل مقصر دانست. با تمامی این اوصاف، به نظر میرسد بخش عمدهای از مشکلات موجود بر سر راه صنعت بیمه، مشکلات کلان اقتصادی است و تغییر و تحول در مدیران بیمهای نمیتواند تغییر قابل توجهی در جهت حل آنها پدید آورد.