آخرین روندهای صنعت پرداخت در سال ۲۰۲۳ با تاکید بر نوآوری

چالش های اصلی پیش روی صنعت Peyment چیست(بخش اول)

دنیای پرداختها مدتهاست که جولانگاه نوآوری و تغییر بوده است. بهطور اجتنابناپذیری در چنین محیطی دیدگاههای رقیب درمورد اینکه چه چیزی واقعاً نوآوری را سوق میدهد، وجود دارد. کارآفرین یا سازمانی که بتواند این محرکها را بهطور دقیق شناسایی کند، در موقعیت بسیار قدرتمند و تاثیرگذاری قرار خواهد گرفت.

به گزارش پایگاه خبری بانکداری الکترونیک ،از سال 2008 و هر چند سال یکبار، هیئت داوران نوآوری در پرداختها تشکیل شده است تا بررسی کند که چگونه نوآوری در پرداختها واقعاً رخ میدهد و چه چیزی ایدههای هوشمندانه را به یک موفقیت تجاری تبدیل میکند. مدتهاست که در صنعت پرداخت ایدههای رقابتی درمورد اینکه «نوآوری بزرگ بعدی» چیست وجود دارد. درواقع، کارآفرینان و سرمایهگذارانی که میتوانند DNA نوآوری پرداختها را رمزگشایی کنند، در موقعیت بسیار قدرتمند و ممتازی قرار میگیرند. بااینحال، بسیاری از ایدههای خوب نمیتوانند به مقیاسی بزرگ برای عملکرد اقتصادی دست یابند. هیئت داوران نوآوری در پرداختهای جهانی در سال 2022 متشکل از رهبران صنعت از سراسر جهان است که آماده هستند تا نظرات خود را در مورد اینکه کدام نوآوری به احتمال زیاد موفق خواهد بود به اشتراک بگذارند. این هیئت منصفه راه جدیدی را گشوده است، زیرا شامل دیدگاههایی مانند نهتنها سرمایهگذاران عمده در شرکتهای پرداخت، بلکه در یک پیشرفت بسیار مهم، شامل چندین تنظیمکننده مقررات و سازمان سیاست عمومی است. رگولاتوریها نقش مهمی را در تکامل صنعت پرداخت ایفا میکنند و ما خوشحالیم که تعداد زیادی تصمیم گرفتند به هیئت منصفه 2022 بپیوندند.

A2A از نظر فنی، تمام پرداختهای فوری شامل انتقالهای A2A (حساب به حساب)، ازجمله بین دو فرد یا نهاد جداگانه است. بااینحال، اصطلاح A2A معمولاً برای انتقال وجه بین دو حساب متعلق به یک فرد یا واحد تجاری به کار میرود.

این تحقیق به حوزههایی از نوآوری در پرداختها میپردازد که در آنها اغلب ادعاهای بزرگی مطرح میشود و هیئت منصفه نظرات خود را درمورد اعتبار این ادعاها ارائه کردند. 79 عضو هیئت داوران، از هر پنج قاره و همه سهامداران اصلی صنعت (مؤسسات مالی تأسیسشده، فینتکها، اپراتورهای پرداخت ملی، سرمایه گذاران و تنظیمکنندهها) نظرات خود را درمورد پنج حوزه ارائه کردند:

- آیا ظهور انواع پرداختهای جدید مانند پول تلفن همراه و پرداختهای حساب لحظهای منجر به توسعه فرمهای پرداخت غالب جدید میشود یا خیر؟

- چگونه ارزهای دیجیتال بانک مرکزی (CBDC) نوآوری را افزایش میدهند و آیا موجب چنین امری میشوند؟

- کدامیک از تعداد بسیار زیاد از ابتکارات نظارتی و بازار برای تشویق فینتکها به مشارکت در پرداختها موفقترین هستند؟

- ارزش پیشنهادی و نقش آینده Buy Now Pay Later (BNPL) (اکنون بخر، بعدا پرداخت کن) چیست؟

- ارزش واقعی دادههای پرداختها و سازمانهایی که به احتمال زیاد از آن با موفقیت بهرهبرداری میکنند کدام است؟

نوآوری در پرداخت: از افسانه تا واقعیت

هیئت داوران نوآوری در پرداختها متشکل از بسیاری از مدیران پیشرو صنعت و سهامداران در سراسر جهان است. تفکر پشت ایجاد هیئت داوران این بود که اپراتورهای پرداخت باتجربه، بینش ارزشمندی درمورد نحوه بهکارگیری مؤثرترین نوآوریها در بازار ارائه دهند.

در طی سالیان، تحولات هیجانانگیزی در صنعت پرداخت رخ داده است که ایدههای بزرگی به نظر می رسیدند، اما به دلایلی نتوانستند با موفقیت به بازار عرضه شوند. پیشبینیهای ترکیبی هیئت منصفه ممکن است همیشه درست نباشند، اما بینش قابل توجهی را درمورد آنچه ممکن است موفق یا ناموفق باشد ارائه میدهند.

برای بررسی این موضوعات، هیئت داوری متشکل از 79 عضو گرد هم آمده است. برای ارائه تصویری کامل و 360 درجه، تعداد قابل توجهی از رگولاتوریهای ارشد و سرمایهگذاران را بهمنظور پیوستن به هیئت منصفه برای اولینبار از زمان آغاز به کار جذب شدند. هیئت داوران نوآوری در پرداختها در سال 2022 متشکل از شرکتهای پرداخت ملی، موسسات مالی سنتی (بانک ها)، فینتکها، تنظیمکنندگان مقررات و نهادهای سیاست پرداخت، و سرمایهگذاران مالی، متشکل از سهام خصوصی و سرمایهگذاران ریسکپذیر بوده است.

79 عضو منفرد هیئت منصفه در 28 بازار مختلف مستقر بودند و این موضوع این گردهمایی را به یک هیئت واقعاً جهانی تبدیل کرد. بااینحال، این موضوع ماهیت جهانی بودن هیئت منصفه را پایین میآورد، زیرا بسیاری از شرکتکنندگان در بازارهای متعدد تجارت میکنند. بدون احتساب رگولاتوریها، که طبیعتاً محدود به یک قلمرو واحد هستند، 49 درصد از هیئت منصفه برای سازمانهایی کار میکنند که در چهار بازار یا بیشتر تجارت میکنند و 29 درصد در ده یا تعداد بیشتری بازار مشغول به کسبوکار هستند.

سطوح درجه مدیریت اعضای هیئت داوران بالا بود. در مؤسسات مالی با روسای پرداختهای خرد صحبت شد. درمورد فینتکها عمدتاً مدیران یا بنیانگذاران آنها حضور داشتند. پاسخدهندگان بانک مرکزی در درجه اول مدیران ارشد بخش فینتک و مقررات پرداخت بودند. در شرکتهای پرداخت ملی یا با مدیرعامل یا رئیس بخش استراتژی صحبت شد و در بین VC ها (سرمایهگذاران ریسکپذیر) و سرمایهگذاران سهام خصوصی، شرکا مورد بررسی قرار گرفتند.

اعضای هیئت داوران به دو دلیل کلیدی بهصورت ناشناس شرکت میکنند. اول، ناشناس بودن به آنها اجازه میدهد آزادانه و بدون محدودیت در اولویتهای نوآوری سازمان فعلیشان صحبت کنند و دوم به این دلیل که هدف پروژه بهجای تمرکز بر تکتک افراد و دیدگاههای سازمان، به دست آوردن دید وسیع تری از صنعت است.

چشمانداز پرداختهای آینده

هیئت منصفه در سال 2021 در گزارش قبلی پیام روشنی به ما داد. دو دسته اصلی از تازهواردان شناسایی شدند: الف) پرداختهای A2A لحظهای بین حسابهای بانکی و خدمات پرداخت فوری غیربانکی قابل دسترسی از یک اپ کیف پول تلفن همراه (اغلب بهعنوان «پول موبایلی» شناخته میشود) که توسط اپراتور تلفن همراه مانند mPesa Safaricom ارائه میشود و ب) پلتفرم رسانههای اجتماعی مانند WeChatPay یا بهعنوان یک سرویس مستقل مانند ونمو.

در آن زمان، هیئت منصفه شاهد این بود که این ترکیب در حال تحول از کارتها، پول موبایل و A2A لحظهای پیامدهای مهمی برای فعالان بازار، بهویژه بانکها، و پتانسیل برخی از انتخابهای سیاست دشوار برای رگولاتوریها داشت. تحقیقات دقیقتری مورد نیاز بود، چیزی که هیئت منصفه 2022 ارائه کرده است.

هیئت منصفه گسترشیافته در سال 2022 فرصتی عالی برای کاوش بیشتر در این چشمانداز بهسرعت در حال تحول فراهم کرد. پاسخدهندگان تأیید کردند که کیف پولهای موبایل و پرداختهای لحظهای A2A هماکنون در کنار پرداختهای کارتی و پرداختهای انبوه/دستهای در بیشتر کشورها در دسترس هستند و اغلب بهطور گسترده مورد استفاده قرار میگیرند:

72 درصد از اعضای هیئت منصفه قبلاً استفاده گستردهای از پرداختهای لحظهای A2A را مشاهده کردهاند و 36 درصد نیز همین موضوع را درباره پول موبایلی گفتهاند.

مهمتر از آن، تقریباً تمام اعضای هیئت منصفه در سال 2022 (91 درصد) انتظار دارند سهم بازار از پرداختهای A2A لحظهای افزایش یابد و 84 درصد درمورد پول تلفن همراه نیز همین احساس را داشتند.

علیرغم رشد APM، پاسخهای نوشتاری هیئت منصفه روشن میسازد که انتظار میرود تعداد کمی از پرداختهای کارتی حجم خدمات جدیدتر را کاهش دهند. در عوض، جایگزینی آهسته پرداختهای نقدی با پرداختهای دیجیتال، همراه با APM ها که سهم بیشتری از رشد آینده را به خود اختصاص میدهند، باعث ایجاد تعادل مجدد در بیشتر بازارها میشود.

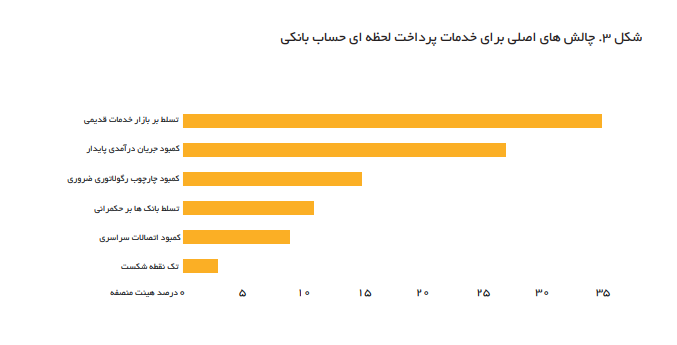

متعاقباً از هیئت داوران درمورد چالشهای پیشروی روشهای پرداخت مختلف سؤال شد. اگرچه خدمات لحظهای A2A در بسیاری از کشورها بهسرعت در حال رشد هستند، هیئت منصفه تسلط خدمات فعلی، بهویژه پرداختهای کارت، و فقدان جریان درآمد پایدار برای شرکتکنندگان را بهعنوان چالشهایی برای رشد بیشتر دیدند.

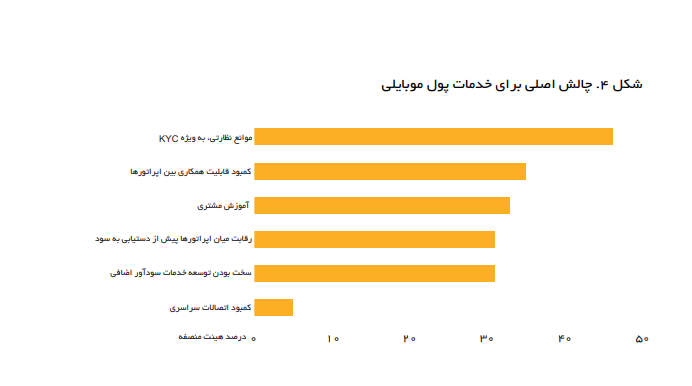

برای پول موبایلی، موانع نظارتی در صدر فهرست قرار گرفتند. قانونگذاران در بسیاری از حوزههای قضائی با ایجاد فضایی برای توسعه خدمات غیربانکی جدید، نوآوری را تشویق کردهاند، اما با افزایش مقیاس این خدمات جدید و افزایش ریسکهای مصرفکننده، بهطور فزایندهای وارد عمل میشوند. بهعنوان مثال، در چین، موفقیت بینظیر ویچت و علیپی با محدودیتهای جدید و جریمههای کلان، با هدف افزایش حمایت از مصرفکننده، اصلاح شد.

چین همچنین یکی دیگر از نگرانیهای هیئت منصفه را نشان میدهد: قابلیت همکاری خدمات رقیب پول تلفن همراه. یکی از دلایل افزایش فعالیتهای نظارتی، ترویج یا حتیالزام قابلیت همکاری است. دستیابی به این امر میتواند دشوار باشد، اما استدلالهای این خطمشی قانعکننده هستند: این کار افراد جدید را تشویق میکند، که به شبکههای موجود دسترسی پیدا کنند و استفاده نادرست از قدرت بازار توسط کسانی که مزیت حرکت اول را دارند مهار میکند. این تلاشها در قلب پول موبایلی آفریقا، ازجمله کنیا، تانزانیا، مراکش و غنا انجام شده است.

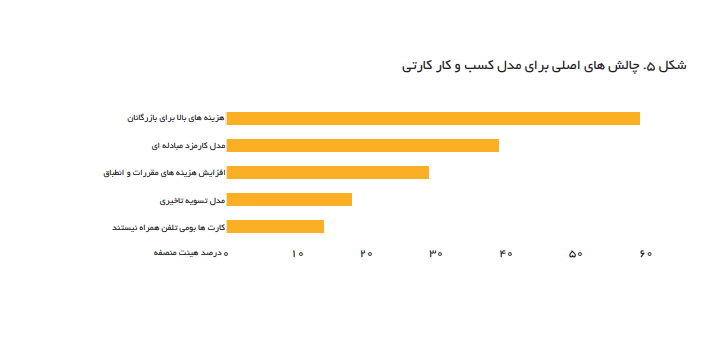

در مقابل، چالشهای شبکههای کارتی عمدتاً به هزینه مربوط میشوند. نظر هیئت منصفه تأیید میکند که اگرچه طرحهای کارتی با موفقیت خدمات کارت را برای استفاده در سرویسهای گوشیهای هوشمند مانند ApplePay، SamsungPay، MasterPass و Visa Checkout تطبیق دادهاند اما مدل کارت همچنان مشکل هزینه کلی نسبت به خدمات پرداختهای جدید مصرفکننده بومی تلفن همراه دارد. هیئت منصفه این را در تمام سه چالش اصلی شناساییشده برای پرداختهای کارتی میبیند: هزینههای بالا برای بازرگانان، هزینههای مبادله و افزایش هزینههای انطباق (شکل 6).

هیئت منصفه در سال 2022 بینش تخصصی ارائه میدهد. از اعضای هیئت منصفه خواسته شد به پنج سال آینده نگاه کرده و «برنده» را در بازار اولیه خود انتخاب کنند. حدود یک سوم (36 درصد) فکر میکردند که کارتها همچنان روش غالب پرداخت مصرفکننده در بازار داخلی آنها خواهند بود. تعداد کمی از اعضای هیئت منصفه برای دستیابی به تسلط در آن بازه زمانی آماده بودند تا از پول تلفن همراه، پرداختهای لحظهای A2A یا حتی CBDC/sablecoins حمایت کنند. درواقع، نزدیک به نیمی (46 درصد) فکر میکردند که چندین روش با هم رقابت میکنند، بدون اینکه هیچ روش غالبی پیشرو باشد. این یک نتیجه قابل توجه است چرا که اخیراً جایگزینهای موبایل فوری در صحنه ظاهر شدهاند.

پاسخهای هیئت منصفه موضوعات تکاملی جالبی را نشان میدهد. اولین مورد این است که یک تعادل ساختاری بلندمدت در حال وقوع است، زیرا انتقال اجتنابناپذیر از عوامل شکل فیزیکی به دستگاههای تلفن همراه اتفاق میافتد، و چندین روش پرداخت دیجیتالی مختلف بخشی از این امر هستند. بااینحال، پاسخدهندگان بهطور کلی موافق بودند که این روند بیش از پنج سال طول خواهد کشید.

اگرچه طرحها و اپراتورهای کارت فعلی سازگار، نوآوری را به پیش میبرند و بهطور کلی از موقعیت خود در بازار دفاع میکنند اما پویایی هزینه به این معنی است که بعید است خدمات کارتی قادر به دسترسی به حجم جدید یا بازارهای جدید به اندازه اشکال پرداخت جدیدتر باشد. در بازارهای نوظهور که پرداختهای کارتی درحالحاضر بهطور گسترده مورد استفاده قرار نمیگیرند، عمده رشد پرداختها به پول موبایلی و پرداختهای لحظهای A2A خواهد بود. درحالحاضر این موضوع در چین، هند و بسیاری از کشورهای آفریقایی دیده میشود.

بسیاری از اعضای هیئت منصفه بخشهای مختلف بازار (هم جمعیتی و هم جغرافیایی) را دیدند که روشهای متفاوتی را ترجیح میدهند که منجر به بازار رقابتی پایدار میشود. دیگران شاهد یک همگرایی بزرگ بودند بهطوری که پرداختهای مصرفکننده هر چه که باشد، تقریباً یکسان به نظر میرسند: تلفن همراه، فوری و درونبرنامه ای.

درنهایت، اگرچه تعداد کمی از CBDC یا استیبلکوینها را بهعنوان یک عامل مهم در افق پنج ساله میدانستند اما بسیاری CBDC ها را در طول زمان به ترکیب رقابتی اضافه میکردند. به نظر میرسد که مصرفکنندگان جهان میتوانند منتظر رقابت واقعی برای پرداختهای دیجیتال خود باشند.