روند پرداخت در سال ۲۰۲۳/ گسترش نسیه

می توان گفت پرداخت مهمترین مقوله بانکداری نوین است. هر ساله نوآوری های متعددی در این زمینه صورت می پذیرد که دانستن و شناخت آنها میتواند مزیت رقابتی به دنبال داشته باشد و کلید موفقیت در بازارهای همواره در حال تغییر امروزی باشد. اما با گذر از سال 2022 چه روندی یا روندهایی پیشروی صنعت پرداخت در سال 2023 است؟ مهمترین تکنولوژیهای تاثیرگذار بر این صنعت کدامیک هستند و بانکهای پیشرو چه چیزهایی را مد نظر دارند؟ در این مقاله به این مسائل پرداخته خواهد شد و مهمترین روندها مورد بررسی قرار میگیرند.

به گزارش پایگاه خبری بانکداری الکترونیک ، معامله Venmo آمازون سیگنالهای هشداری میفرستد، دبیتکارتها سودهای کلانی را نسبت به کارتهای اعتباری ارائه میکنند، BNPL (اکنون بخر، بعدا پرداخت کن) وارد فاز جدیدی میشود، مشکلی در کیف پولهای دیجیتال ایجاد می شود و مصرفکنندگان استفاده از نئوبانکها را برای پرداخت در نظر میگیرند.

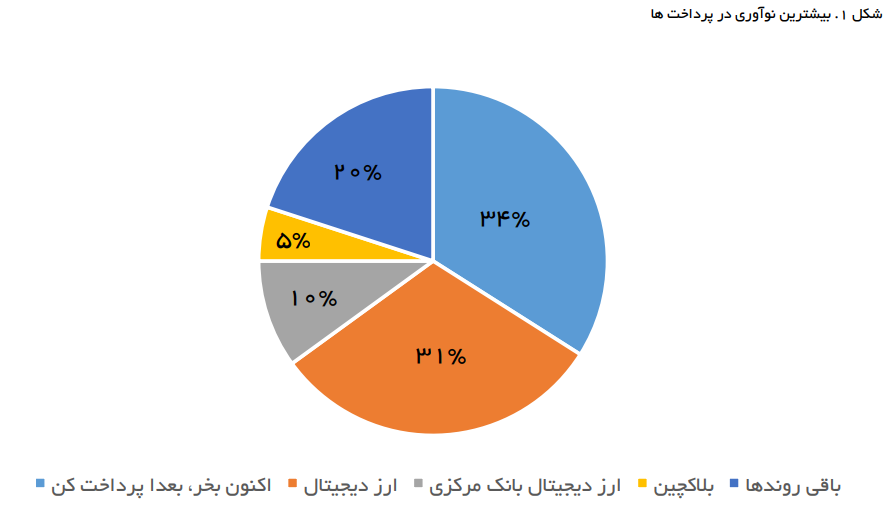

فضای پرداخت مملو از پیشبینیهای بیشازحد متنوع است. گزارش سالانه 2022 هیئت داوران نوآوری پرداختهای جهانی درواقع بیشترین نوآوری در پرداختها را رتبهبندی کرد که به شرح زیر بودند:

اکنون بخر، بعدا پرداخت کن: 34 درصد

ارز دیجیتال: 31 درصد

ارز دیجیتال بانک مرکزی: 10 درصد

بلاکچین: 5 درصد

باقی روندها: 20 درصد

بااینحال همهچیز «ویرافزار» نیست. علاوهبراین، دو آفت تورم و رکود ممکن است ضربهای را مجددا به تحولات پرداختها وارد کند. با در نظر گرفتن این موضوع، در اینجا پنج روند پرداخت در سال 2023 مورد بررسی قرار میگیرند.

1 نرمافزار یا سختافزاری که تبلیغ شده است، اما هنوز برای خرید در دسترس نیست، چه به این دلیل که صرفا یک مفهوم است و چه به این دلیل که هنوز در حال کدنویسی یا طراحی است.

- ظهور «پرداخت با ونمو»

وقتی یک شرکت به اندازه آمازون بزرگ میشود، میتواند بهتنهایی روند ایجاد کند. در اواخر اکتبر 2022، درست هنگام فصل خرید در تعطیلات، این غول خردهفروشی آنلاین اعلام کرد که استفاده از Venmo را بهمنظور خرید از طریق اپ تلفن همراه و در وبسایت خود آغاز خواهد کرد. این قرارداد که از اواخر سال 2021 معلق است، یک تغییر بزرگ برای استفاده از Venmo خواهد بود.

بخشهای پرداخت:

Venmo تقریباً 90 میلیون کاربر در ایالات متحده دارد که بسیاری از کاربران خریدهای Venmo خود را از حسابهای سپرده بانکی خود تأمین میکنند چرا که Venmo را به یک کارت شبهبدهی در آمازون تبدیل میکند.

موسسات مالی برخی از درآمدهای مبادلهای را از زمانی که مصرفکنندگان پول را از حسابهای سپرده خود در حسابهای Venmo قرار میدهند، دریافت میکنند. (در مقابل، Zelle متعلق به بانک از رقابت با موسسات مالی در فضای بدهی منع شده است.) درواقع غول تجارت الکترونیک از رقیب خود Walmart عقب است، زیرا والمارت هر دو سرویس PayPal و Venmo “P2P” را در وبسایت خود و در سال جاری میپذیرد. فروشگاههای آن برای مدتی در طی جلسه توجیهی درآمد سه ماهه دوم 2022 PayPal به همراه تحلیلگران، مدیر عامل و رئیس آن «دن شولمن» گفت که از این معامله هیجانزده است. Venmo به سمت مصرفکنندگان جوانتر گرایش پیدا میکند، بسیاری از آنها از کانال رسانههای اجتماعی مختص به خود، برای صحبت در مورد آنچه خریداری کردهاند استفاده میکنند، که به تجار تبلیغات رایگان ارائه میدهد. شولمن گفت: «در همه این موارد شما از یک مکان شروع میکنید و سپس میبینید که چگونه همهچیز از آنجا تکامل مییابد.»

Venmo را در رادار توجه خود قرار دهید. به طور گستردهتر، شولمن مشاهده کرد که «پیپال ماههای بسیاری را به عنوان یک تجارت P2P مشغول به فعالیت بود و سپس شروع به کسب درآمد از پرداختهای تجاری کرد. Venmo به عنوان یک تجارت P2P شروع به کار کرد. این مزیتهای زیادی به دنبال دارد که پیپال سالها پیش از این موارد از آنها برخوردار نبود. من فکر میکنم «پرداخت با ونمو» راهی غالب برای کسب درآمد از ونمو در آینده خواهد بود.»

- دبیتکارت به رشد خود ادامه میدهد

دیو رمزی، کارشناس امور مالی شخصی، کتاب و موارد دیگر را در وبسایت خود میفروشد، اما شما نمیتوانید با کارت اعتباری پرداخت کنید. این سایت توضیح میدهد: «اگر تا به حال به نمایش «دیو رمزی» گوش دادهاید یا هر یک از کتابهای او را خواندهاید، میدانید که او به مردم کمک میکند تا بدهیهای خود را پرداخت کنند. دبیت کارتهای اعتباری را به سبد خود اضافه میکنند. کارتهای نقدی از حساب بانکی شما برداشت میکنند. آنها همچون پول نقد کار میکنند.»

«رمزی» در این دیدگاه سهیم است. مطالعات متعدد نشان میدهد که آمریکاییهای بیشتری نیز به دلایل متعددی به کارتهای نقدی روی میآورند که یکی از آنها اجتناب از کارتهای اعتباری است. شرکت رمزی درواقع از کارت نقدی جدید خود، Gazelle، همراه با Pathward، N.A (متابانک سابق) حمایت مالی میکند. برخلاف بسیاری از کارتهای نقدی دیگر، Gazelle پاداشهایی نیز پرداخت میکند.

تغییر اولویت پرداخت مصرفکنندگان:

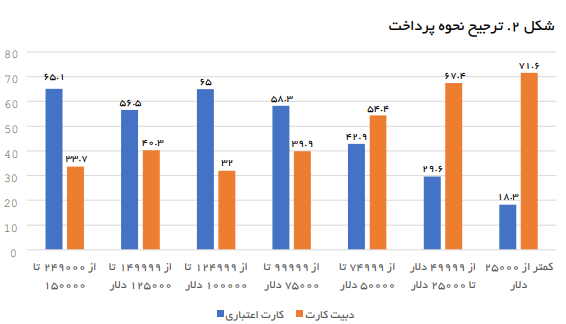

در نظرسنجی 451 Research، کارتهای نقدی از کارتهای اعتباری بهعنوان محبوبترین کارتهای پرداخت مشتریان پیشی گرفتند.

2/56 درصد از نمونه تحقیق در نیمه دوم سال 2022 ترجیح دادند از دبیتکارت استفاده کنند و 5/39 درصد کارتهای اعتباری را ترجیح میدهند. این موضوع نشان داد که نسبت به سال 2021، 2/40 درصد دبیتکارت را ترجیح داده و 6/54 درصد طرفدار کارت اعتباری هستند. 451 Research بخشی از اطلاعات بازار جهانی S&P است.

بهطور خاص، تحقیقات این شرکت نشان داد که برای خانوارهایی با درآمد سالانه 75000 دلار یا بیشتر، کارتهای اعتباری کارت اصلی آنهاست. برای خانوارهای با درآمد زیر 75000 دلار، اولویت کارتهای نقدی است.

- 150،00 تا 249،000 دلار: 1/65 درصد کارت اعتباری، 7/33 درصد دبیتکارت

- 125000-149999 دلار: 5/56 درصد کارت اعتباری، 3/40 درصد دبیتکارت

- 100000 تا 124999 دلار: 65 درصد کارت اعتباری، 32 درصد دبیتکارت

- 75000-99999 دلار: 3/58 درصد کارت اعتباری، 9/39 درصد دبیتکارت

- 50,000 تا 74,999 دلار: 9/42 درصد کارت اعتباری، 4/54 درصد دبیتکارت

- 25000 تا 49999 دلار: 6/29 درصد کارت اعتباری، 4/67 درصد دبیتکارت

- <$25,000: 3/18 درصد کارت اعتباری، 6/71 درصد دبیتکارت

بهطور قابل توجهی، این با مطالعه PSCU “Eye on Payments 2022” همگام است، که نشان داد 52 درصد از افراد با درآمد سالانه خانوار کمتر از 75000 دلار ترجیح میدهند از کارتهای نقدی استفاده کنند. توجه داشته باشید که متوسط درآمد خانوار ایالات متحده در سال 2021 به 70784 دلار رسیده است.

چه چیزی افراد را به سمت دبیت کارت سوق میدهد؟ 451 Research دلایل متعددی را ذکر میکند که شرکت معتقد است کارتهای نقدی در حال از بین رفتن هستند. یکی از موارد مهم این است که مصرفکنندگان جوانتر به کارتهای نقدی تمایل دارند و این تا حدی به دلیل تمایل به دبیت و تا حدودی به دلیل نگرانیهای امنیتی است. بدهی مبتنی بر پین یک لایه حفاظتی اضافی نسبت به کارتهای اعتباری ارائه میدهد.

اینرسی پرداخت همهگیر:

بسیاری از مردم کارتهای نقدی را در کیف پولهای دیجیتال بهعنوان گزینه پیشفرض خود در طول کووید بارگیری کردند و برخی از آنها دچار مشکل شدند.

در تحقیقات مرکاتور در سال 2021 که به مطالعه صادرکننده بدهی PULSE استناد شد، کارتهای نقدی (با 42 درصد) از کارتهای بارگذاریشده در کیف پولهای تلفن همراه (با 35 درصد) از کارتهای اعتباری همهمنظوره پیشی گرفتند.

انتظار میرفت که مصرفکنندگان در هنگام از سرگیری سفرها و بازگشایی فروشگاهها ترجیح بیشتری برای استفاده از کارت اعتباری داشته باشند، اما در میان نسلهای جوان، استفاده از دبیتکارت در سال 2022 نسبت به سال 2021 افزایش یافت: نسل Z، 8/26 درصد؛ هزارهها، 4/18 درصد و نسل X، 6/18 درصد.

تأثیر BNPL بر دبیتکارت: معمولاً اولین قسط در «اکنون بخر، بعدا پرداخت کن» باید در آن روز باشد و معمولاً این پرداخت با کارت نقدی انجام میشود. طبق 451 Research اغلب پرداختهای اقساط بعدی نیز با کارت نقدی انجام میشود. این شرکت متوجه شد که 26 درصد از تمام مصرفکنندگان مورد بررسی از BNPL برای خرید طی شش ماه گذشته استفاده کردهاند و این میزان برای نسل Z تا 51 درصد افزایش یافته است.

451 به صادرکنندگان کارت نقدی پیشنهاد میکند که برخی از عناصر پرداخت اقساطی را اضافه کنند. این شرکت فکر میکند که میتواند به تقویت اولویت برای استفاده از کارتهای نقدی در میان مصرفکنندگان جوانتر کمک کند چرا که میتوانند حتی با افزایش سن، اقساط را بهعنوان یک جایگزین اعتباری ببینند.

نگرانی اقتصادی موجب استفاده از دبیتکارت میشود. نگرانیها درمورد رکود ممکن است در گرایش مصرفکنندگان کمدرآمد به سمت دبیتکارت تا سال 2023 نیز نقش داشته باشد. بر اساس مطالعه PSCU «76 درصد از پاسخدهندگان با درآمد سالانه خانوار کمتر موافق هستند یا کاملاً موافق هستند که در نتیجه پیامدهای اقتصادی، نگران امور مالی شخصی خود هستند.»

451 Research اشاره میکند که جذابیت دبیتکارتها برای رقبای اصلی نئوبانک مانند Chime از بین نرفته است و بانکها و اتحادیههای اعتباری باید سرویس جدید Apple Savings را در حین عرضه و دریافت بهروزرسانی مد نظر داشته باشند.

ریچارد کرون، مشاور پرداخت میگوید: «حساب پسانداز اپل نسخه 1.0 از سپرده مستقیم، کارتهای نقدی، برداشتهای خودپرداز، پرداخت قبض، P2P و غیره پشتیبانی نمیکند، اما میتوان بهراحتی از طریق سایر حسابهای ثبتشده در کیف پول اپل به این عملکردها دسترسی داشت. با گذشت هر انتشار از نسخه بعدی Apple Savings نهتنها شامل تمام ویژگیهای قدیمی حسابهای چک و مدیریت پول نقد، بلکه شامل ویژگیهای جدید نیز میشود.

- «اکنون بخر، بعدا پرداخت کن» در آینده ممکن است متفاوت باشد

نکات منفی بسیاری درمورد «اکنون بخر، بعدا پرداخت کن» نوشته شده است و درحالیکه ممکن است این واکنش بیش از حد افراطی بوده باشد، اما تغییر همچنان ادامه دارد.

گزارش هیئت داوران نوآوری پرداختهای جهانی، که بخشی از آن توسط بانک جهانی حمایت میشود، بهاختصار میگوید:

استفاده از BNPL در کوتاه مدت/میانمدت به دلیل مزایای بسیار زیاد برای مصرفکنندگان و بازرگانان افزایش مییابد. بااینحال، زیانهای اعتباری به احتمال زیاد بهطور قابل توجهی افزایش مییابد، و مطمئناً این بخش وضعیت غیرقابل رگوله خود را در بسیاری از بازارهای اصلی از دست خواهد داد. بنابراین، گسترش سریع به عنوان یک پدیده کوتاهمدت قابل انتظار است تا اینکه تغییردهنده بازی در درازمدت باشد.»

بدیهی است که در ایالات متحده، دفتر حمایت مالی از مصرفکننده، در پی گزارش اصلی خود بر اساس حقیقتیابی در میان بازیگران پیشرو، BNPL را در آینده تنظیم میکند و قوانینی در حال انجام است. این دفتر قبلاً از شرکتهای BNPL دعوت کرده است تا برای بررسی پیش از مقررات «داوطلب» شوند. این امر کسب و کار را تغییر خواهد داد، اما در جمعآوری این مطالب در ایالات متحده و سایر کشورها، تحلیلگران اشاره کردهاند که ارائهدهندگان BNPL شاهد ظهور آن بودند و عملکردهای انطباق را در انتظار مقررات تقویت میکردند.

Insider Intelligence استدلال میکند که این نحوه پرداخت و اعتبار از “BNPL 1.0 به BNPL 2.0” تغییر خواهد کرد. درحالیکه به دلیل اینکه تعداد بازیگران در این حوزه افزایش خواهد داشت و مصرفکنندگان بیشتری آن را امتحان میکنند، رشد در BNPL ادامه خواهد داشت، اما نرخ رشد در کاربران بهطور قابل توجهی کاهش مییابد.

از سوی دیگر، Insider Intelligence بیان میکند که رشد حجم نقدینگی دلار BNPL به دلیل افزایش هزینه برای هر کاربر، بهشدت کاهش نخواهد داشت. این شرکت اعلام کرد: انتظار میرود حجم پرداختهای BNPL در سال 2023، 5/25 درصد نسبت به سال 2022 افزایش یابد.

اینسایدر اینتلیجنس پیشبینی میکند که حتی با افزایش مشارکت موسسات بانکی در «اکنون بخر، بعدا پرداخت کن» اما همچنان ارائهدهندگان فعلی BNPL فراتر از پیشنهادات اصلی خود گسترش خواهند یافت تا درآمد بیشتری کسب کنند.

عادات استفاده از کارت اعتباری بر عادات BNPL تأثیر میگذارد. شواهد نشان میدهد که استفاده از BNPL درمورد یک روند نیست. نظرسنجی مصرفکننده پرداختهای دیجیتال مککینزی در سال 2022، نگرشهای کاربران BNPL را که از کارتهای اعتباری صرفاً بهعنوان «تراکنشگر» استفاده میکردند در مقابل آن «روولور» هایی که دارای تعادل هستند، تحلیل کرد. گزارش مک کینزی نشان میدهد که سه چهارم تراکنشها طرفدار طرحهای «پرداخت در چهار مرحله» هستند، زیرا بدون بهرهاند. تنها دو نفر از پنج روولور پرداخت در چهار مرحله گزینه BNPL را انتخاب میکنند.

در این گزارش آمده است: «این نشان میدهد که تراکنشها، که عادت به اجتناب از هزینههای بهره در موجودی کارت اعتباری خود دارند، محصولات BNPL بدون بهره را نیز ترجیح میدهند. علاوه براین، روولورها اغلب نشان میدهند که قصد دارند استفاده از BNPL را افزایش دهند.

بااینحال، بسیاری از اعضای هیئت داوران نوآوری پرداختهای جهانی، به این قضیه بدبین بودند. این گزارش حاکی از آن است که آنها انتظار دارند که BNPL شاهد حرکت کوتاهمدت بازار باشد که «در نهایت با فرارسیدن قانونگذاران، زیانها و اقتصاد گستردهتر، از صحنه خارج میشود».

- پذیرش کیف پول دیجیتال رشد خواهد داشت

مشتریان ترجیح میدهند کیف پولهای دیجیتالی ارائهشده توسط موسسه مالی خود را با خود حمل کنند. علاوه براین، تحقیقات مککینزی نشان داد که بیش از دوسوم آمریکایی ها انتظار دارند ظرف دو سال یک کیف پول موبایلی داشته باشند. بسیاری فکر میکنند که سه نفر یا حتی تعداد بیشتری از آنها کیف پول دیجیتال خواهند داشت، که طبق این مطالعه، «تغییر قابل توجهی نسبت به مدل قدیمی حمل یک کیف پول چرمی است.»

تحقیقات مککینزی نشان میدهد که یک گسست در تفکر مصرفکننده وجود دارد. بسیاری ترجیح میدهند ارائهدهنده بانک باشند، اما ارائهدهندگانی که در پاسخ به این سوال که اکنون از چه کیف پول دیجیتالی استفاده میکنند، بانکی نیستند: PayPal، Apple Pay و Google Pay. جای تعجب نیست زیرا تقریباً هیچ مؤسسه مالی درحالحاضر کیف پول دیجیتال ارائه نمیدهد.

چالش بازاریابی: مسائل کلیدی برای اکثر بانکها این است: 1. کدام کیف پولهای دیجیتال را پشتیبانی میکنند و 2. چگونه کارتشان بهترین انتخاب کیف پول دیجیتالی مصرفکنندگان میتواند باشد.

نکته دیگر این است که مطالعه PSCU که قبلا ذکر شد نشان میدهد که از بین مصرفکنندگانی که از کیف پول موبایلی استفاده نمیکنند، 42 درصد میگویند که نمیدانند چیست و چگونه باید از آن استفاده کنند. و 30 درصد معتقد نیستند که این کیف پولها امن هستند.

- نحوه استفاده مشتریان از نئوبانکهایی مانند Chime

مطالعهای توسط PYMNTS.COM و Ingo Money نشان داده است که چگونه استفاده مصرفکنندگان از ارائهدهندگان بانکداری مبتنی بر فینتک بر اساس اینکه آنها حساب را حساب اصلی یا ثانویه خود میدانند، متفاوت است.

بر اساس این مطالعه، کسانی که فین تکها را ارائهدهنده مالی ثانویه خود میدانند، عمدتاً از آنها برای ارسال و دریافت پرداختهای P2P استفاده میکنند. 61 درصد از این مشتریان پرداختهای P2P را از طریق این حسابها انجام میدهند، در مقابل 49 درصد اعلام داشتند که فین تکها «بانک» اصلی آنها هستند.

در مورد گروه اول، این مطالعه میگوید که «آنها هیچ قصدی برای استفاده از فین تکهای مذکور برای طیف کاملی از خدمات حداقل در ابتدا نشان نمیدهند». درحالحاضر بسیاری، فینتکها را بهعنوان روشی بدون کارمزد یا ارزانتر برای ارسال پول میدانند.

یک پرچم زرد رقابتی این است که کاربران اصلی بهطور متوسط برای 7/3 محصول مختلف از فینتکها استفاده میکنند، درحالیکه کاربران ثانویه از فینتکها برای 3/2 محصول استفاده میکنند. اما کاربران Chime به طورکلی از 2/6 تعداد خدمات استفاده میکنند.

در مورد مصرفکنندگانی که از ارائهدهندگان فینتک برای حسابهای اصلی خود استفاده میکنند، این مطالعه استفاده آنها از محصولات و خدمات را بهاینترتیب رتبهبندی کرد:

- ارسال یا دریافت P2P، 1/49 درصد

- کارتهای نقدی، 3/31 درصد

- پرداخت قبض، 7/28 درصد

- خودپرداز، 26 درصد

- بازرگانان پرداختکننده، 7/22 درصد

- پرداختشده توسط بازرگانان، 5/22 درصد

- کارت اعتباری، 3/19 درصد

- حساب جاری، 8/18 درصد

- بانکداری خصوصی، 6/18 درصد

- سپرده چک، 5/18 درصد

- حساب پسانداز، 6/17 درصد

سخن پایانی

در مجموع، در سال 2023، مشتریان انتظار دارند که کسبوکارها طیف گستردهای از گزینههای پرداخت، ازجمله کیف پول دیجیتال و راهکارهای BNPL (Buy now, Pay later یا اکنون بخر، بعدا پرداخت کن) را در اختیارشان بگذارند. بازرگانان همچنین باید روی تجارت همهکاناله تمرکز کنند و از تجربه خرید یکپارچه برای مشتریان خود، چه آنلاین و چه آفلاین اطمینان حاصل کنند. اگر متوجه شدید که شرکت شما با برخی از روندهای ذکرشده در بالا مطابقت ندارد، باید مطمئن شد که به موقع برای رقابتی ماندن در بازار اقدام شده است.

در هر صورت انتظار و روند اصلی در سال 2023 موضوع BNPL است. اگر اکنون برای این موضوع اقدامی صورت نپذیرد قطعا مزیت رقابتی از دست خواهد رفت و سهم کمتری از بازار در دسترس خواهد بود. از این مهمترین مقوله صنعت بانکداری، یعنی پرداخت، نمیتوان بهسادگی گذشت و باید نئوبانکها و اپهای پرداخت و همچنین ارزهای دیجیتال و بلاک چین را نیز در نظر گرفت.