نقش اگزیم بانک ایران در توسعه صادرات/ مثبت یا بی تاثیر

بانکداری الکترونیک صورت های مالی بانک توسعه صادرات را بررسی کرد

عدم بازگشت اصل و سود تسهیلات اعطا شده به بانک توسعه صادرات و وجود چالش جدی در حوزه نقدینگی حکایت از وجود مشکل در عملیات بانک و به تبع آن در مأموریتهای آن دارد. نگاهی به تعداد و گردش مالی شرکتهای با پتانسیل بالقوه و بالفعل صادراتی با منابع در اختیار و مانده تسهیلات اعطایی بانک، نشان میدهد هیچ تناسبی بین منابع در اختیار و مأموریتهای محولشده به بانک وجود ندارد؛ بنابراین نمیتوان از بانک توسعه صادرات در مورد رشد صادرات و حمایت از صادرکنندگان توقعات بالایی داشت.

به گزارش پایگاه خبری بانکداری الکترونیک، بانک توسعه صادرات ایران در کنار صندوق ضمانت صادرات، یکی از نهادهای مالی معتبر و موجه در بخش صادرات ـ واردات کشور است در تاریخ 19 تیر 1370 تأسیس و از شهریور ماه 1371 آغاز به کار کرد.

تبدیل شدن به اگزیمبانک دیجیتال چابک، نوآور و برتر در منطقه منات؛ با ایفای نقش مؤثر و کسب جایگاهِ محوری در اکوسیستم صادرات غیر نفتی کشور در راستای ظرفیتسازی برای توسعه بازارهای داخلی و بینالمللی و حمایت از زنجیره صادرات کالاها و خدمات منجر به اشتغال در کشور از طریق ارائه خدمات نوین در بستر بانکداری دیجیتال با رویکرد نوآوری باز چشمانداز اصلی بانک توسعه صادرات تعریف شده است.

بر مبنای مأموریتهای محولشده و چشمانداز تعریفشده، بانک توسعه صادرات ایران موضوعات زیر را دنبال میکند:

1. اعطای تسهیلات و اعتبارات کوتاهمدت، میانمدت و بلندمدت صادراتی

2. تضمین اعتبارات صادراتی و صدور ضمانتنامه عهده بانکها و مؤسسات مالی داخلی و خارجی برای اعطای تسهیلات مالی به فعالیتهای صادراتی

3. اعطای تسهیلات سرمایهگذاری برای پروژههای صادراتی در داخل و خارج از کشور

4. اعطای تسهیلات صادراتی به خریداران کالاها و خدمات صادراتی کشور به صورت مستقیم یا غیر مستقیم از طریق بانکها و مؤسسات مالی معتبر سایر کشورها

5. اعطای اعتبارات وارداتی به واردکنندگان داخلی برای تأمین مواد اولیه و کالاهای تبدیلی جهت صادرات و همچنین ماشینآلات و تجهیزات مورد نیاز

6 اعطای تسهیلات و انجام هرگونه عملی که موجب ارتقاء کیفیت و بالا بردن وضعیت رقابتی صادرات کشور میشود.

7. تأمین مالی مجدد تسهیلات اعطاشده برای تولید داخلی به منظور امور صادراتی به خریداران و صادرکنندگان داخلی

8. انجام عملیات کارگزاری نظیر کارگزاری اجرای قراردادها و موافقتنامههای بازرگانی و تجاری با دیگر کشورها و انجام هرگونه معاملات ارزی

9. ارائۀ خدمات مشورتی و اطلاعاتی به صادرکنندگان و سایر مراجع ذیربط در امور صادراتی کشور

10. اعطای تسهیلات لازم برای حمایت و پیشبرد صنعت حمل و نقل و توریسم، بازاریابی، شرکت در مناقصات صادراتی، صدور گواهینامه کیفیت و مبدأ کالا و همچنین اعطای تسهیلات به منظور توسعه و گسترش صنایع دستی برای صادرات و نیز به مؤسسات و مراکز علمی و تحقیقاتی به منظور تشویق امر تحقیق در توسعه صادرات

11. افتتاح و نگهداری حسابهای بانکی، خرید و فروش اوراق بهادار و اسناد معتبر تجاری، تنزیل و تنزل مجدد، تضمین اوراق و اسناد بازرگانی، چک برات و بروات ارزی، قبول پرداختهای بانکی و حوالجات تلگرافی، خرید و فروش ارز و مسکوکات طلا و نقره، دریافت و پرداخت تسهیلات، گشایش اعتبارات اسنادی و به طور کلی سایر اموری که بانک برای انجام فعالیتهای صادراتی لازم بداند.

پس از انجام افزایش سرمایه در سال 1399 سرمایه ثبتشده بانک توسعۀ صادرات 55,564 میلیارد ریال است که بخش عمده آن از طریق مازاد تجدید ارزیابی داراییهای به دست آمده است.

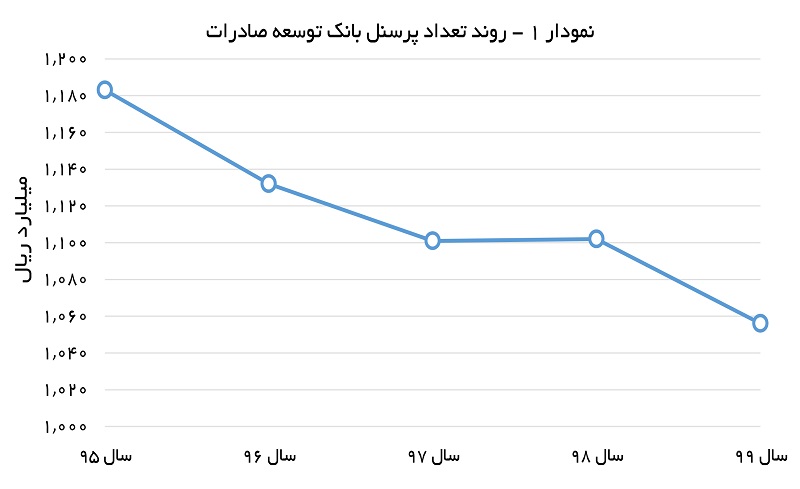

با توجه به سهامداری 100 درصدی دولت در این بانک، بانک توسعه صادرات یک بانک تمام دولتی به شمار میرود. در پایان سال 1399 بانک دارای 38 شعبه (شامل 5 شعبه در تهران، 31 شعبه در سایر استانها و 2 شعبه در مناطق آزاد) بوده است؛ همچنین دارای 1942 نفر پرسنل بوده که 600 نفر از آنها در شبعه مرکزی مشغول به فعالیت بودهاند. بررسیها نشان میدهد تعداد پرسنل بانک توسعه صادرات در سالهای اخیر روندی نزولی را طی کرده به طوری که در سال 95 تعداد پرسنل این بانک 1183 نفر بوده است.

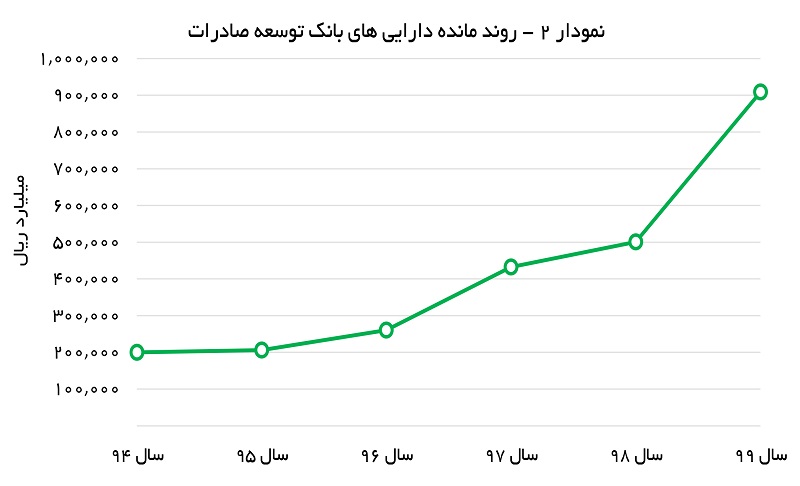

آمار و اطلاعات در دسترس نشان میدهد مانده دارایی بانک توسعه صادرات در سالهای اخیر همواره روندی صعودی را طی کرده است. آخرین صورتهای مالی منتشرشده برای بانک توسعه صادرات به عملکرد سال 1399 مربوط است.

بر اساس این صورتها، مانده دارایی بانک توسعه صادرات در پایان سال یادشده رقم 909 هزار میلیارد ریال بوده که نسبت به پایان سال 1398 با رشد 81 درصدی همراه شده است. نرخ رشد یادشده در طی 5 سال اخیر بالاترین نرخ رشد به شمار میرود.

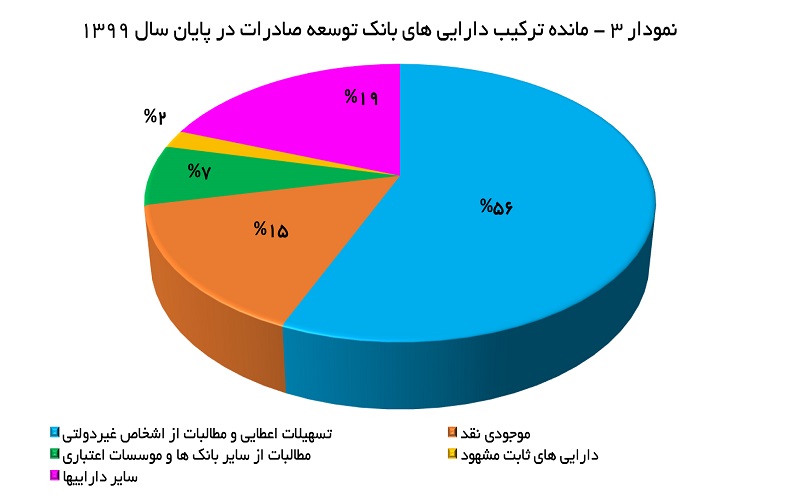

ترکیب داراییهای بانک در تاریخ 29 اسفند ماه سال 1399 نشان میدهد حدود 56 درصد از مانده داراییهای این بانک به اعطای تسهیلات به اشخاص غیر دولتی اختصاص یافته است. (شایان ذکر است از مبلغ 512 هزار میلیارد ریال تسهیلات بانک رقم 422 هزار میلیارد ریال به صورت تسهیلات ارزی به تسهیلات گیرندگان اعطا شده است.) موجودی نقد با حدود 15 درصد، مطالبات از سایر بانکها و موسسات اعتباری با 7 درصد و داراییهای ثابت مشهود با حدود 3 درصد بیشترین وزن را در ترکیب داراییهای بانک توسعه صادرات در پایان سال 1399 دارند.

سرمایهگذاریهای بانک نیز بخش ناچیزی از داراییهای بانک را شامل میشوند. در بخش شرکتهای تابعه، شرکتهایی همچون بانک مشترک ایران و ونزوئلا، تامین سرمایه تمدن، کارگزاری بانک توسعه صادرات و صرافی توسعه صادرات از داراییهای قابل توجه هستند.

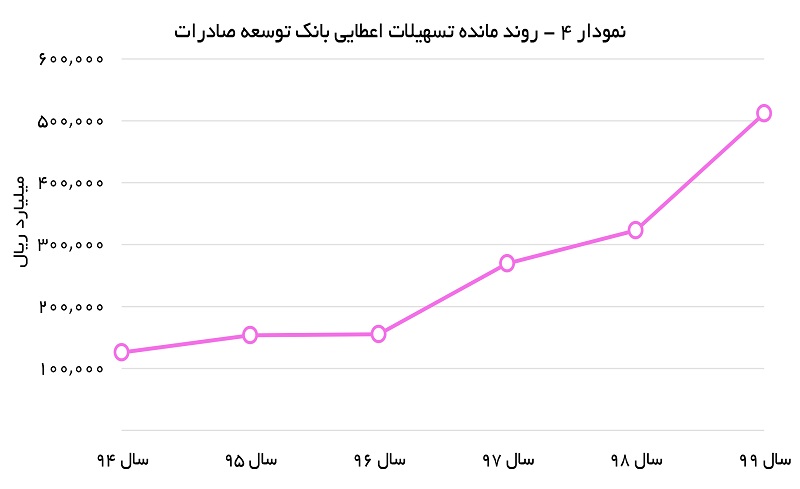

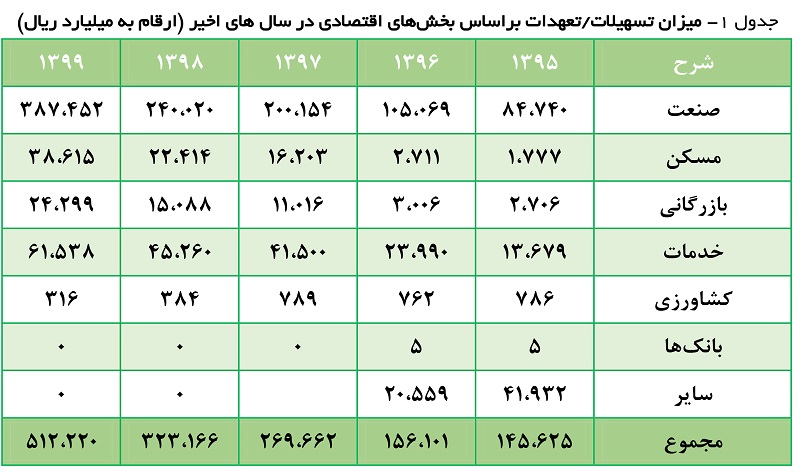

به لحاظ ریالی در سال 1399 مانده تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی بانک توسعه صادرات به مشتریان مبلغ 512 هزار میلیارد ریال بوده که این رقم در مقایسه با مانده این حساب در سال 1399 افزایش حدود 58 درصدی را نشان میدهد.

این در حالی است که مانده تسهیلات اعطایی و مطالبات در از اشخاص غیر دولتی بانک در سال 1394 رقم 126 هزار میلیارد ریال بوده که نشان از نرخ رشد متوسط سالانه حدود 35 درصدی است. بر اساس الزام بانک مرکزی مبنی بر انتشار لیست ابربدهکاران بانکی، بانک نام تسهیلاتگیرندگان عمده در پایان سال 1400 را در سایت خود منتشر کرده که بر اساس آن شرکتهایی همچون توسعه نفت و گاز صبا اروند، فولاد کاوه جنوب کیش، قطار شهری مشهد، شرکت کشتیرانی و … از جمله تسهیلاتگیرندگان عمده بانک به شمار میروند. اختصاص حدود یک از درصد از مانده تسهیلات اعطایی به کارکنان بانک نیز از دیگر نکات قابل توجه در بخش تسهیلات اعطایی بانک توسعه صادرات به اشخاص غیر دولتی است.

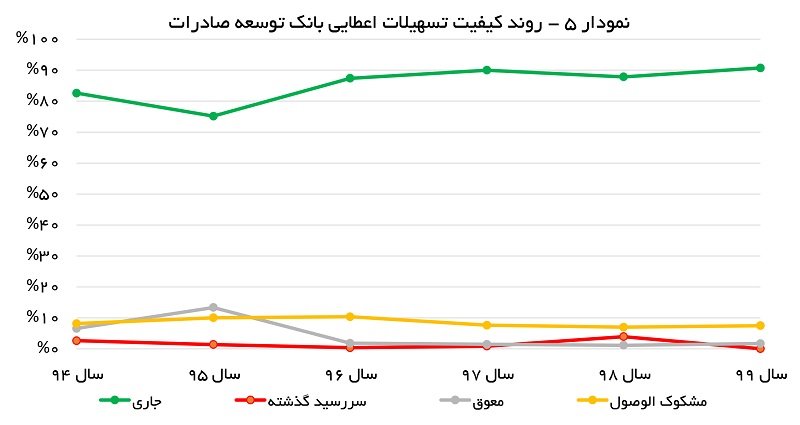

بر اساس اطلاعات در دسترس، حدود 91 درصد از مانده تسهیلات بانک در سال 99 در دسته جاری و 9 درصد دیگر در سایر طبقات (معوق، سررسید گذشته و مشکوکالوصول) طبقهبندی شدهاند. هر چند که سهم مطالبات جاری به کل مطالبات بانک در سالهای اخیر با رشد همراه بوده و از حدود 75 درصد در سال 95 درصد به بالای 90 درصد در سالهای اخیر رسیده اما در مجمع درصد اشاره شده نسبت به برخی دیگر از بانکها (به ویژه بانکهای غیر دولتی) بسیار بالاست.

با این وجود، بر اساس بررسیها بانک توسعه صادرات هر ساله حدود 10 درصد از مانده تسهیلات خود را به عنوان کاهش ذخیره ارزش در نظر میگیرد که این نکته در جای خود جای تأمل بسیار دارد. این در حالی است که بخش اعظمی از تسهیلات اعطایی بانک نرخ سود بسیار پایین دارند.

به عنوان مثال حدود 87 درصد از تسهیلات اعطاشده نرخ سودی کمتر از 12 درصد داشتهاند که این موضوع به عنوان یک مشوق برای تسهیلاتگیرندگان در نظر میشود. با این همه بخشی از این تسهیلات به دلایل مختلف از جمله عدن موفقیت کسب و کار با ریسک نکول یا تأخیر در پرداخت همراه شده است.

تخصیص اعتبارات به بخشها و حوزههای مختلف نیز از مباحث مهم و قابل توجه در عملکرد بانک توسعه صادرات به شمار میرود. بر اساس اطلاعات در دسترس، حدود 76 درصد از مانده تسهیلات اعطایی بانک در سال 1399 به بخش صنعت اختصاص داده شده این در حالی است که وزن تسهیلات اعطایی در این حوزه (نسبت به کل تسهیلات اعطاشده) در سالهای اخیر افزایش یافته است.

بررسیهای جزئیتر نشان میدهد دو حوزه «صنایع معدنی و فلزی» و «صنایع پتروشیمی، شیمیایی و فرآوردههای نفتی» در دو سال آخر تحت بررسی، صنایع هدف اصلی در بخش تسهیلات و تعهدات صنعتی بانک توسعه صادرات بودهاند. بخش خدمات با سهم 12 درصدی در این زمینه رتبه دوم را به خود اختصاص داده است.

بررسیها نشان میدهد وزن تسهیلات تخصیصیافته به این حوزه نیز در سال اخیر با افزایش همراه بوده که این موضوع با توجه به رسالت بانک در تخصیص منابع در حوزه صادراتی و عدم برخورداری کشور از مزیت صادرات در حوزه خدمات، جای تأمل و بررسی بیشتر دارد.

حوزه مسکن نیز حدود 8 درصد از مانده تسهیلات بانک توسعه صادرات را در سال 99 به خود اختصاص داده که این حوزه نیز در نگاه نخست به مقوله صادرات ارتباط چندانی ندارد. در سوی مقابل سهم تسهیلات اعطاشده به بخشهای (در ظاهر) مربوطتر به حوزه صادرات از جمله بازرگانی (حدود 5 درصد) و کشاورزی (حدود صفر) بسیار ناچیز بوده است.

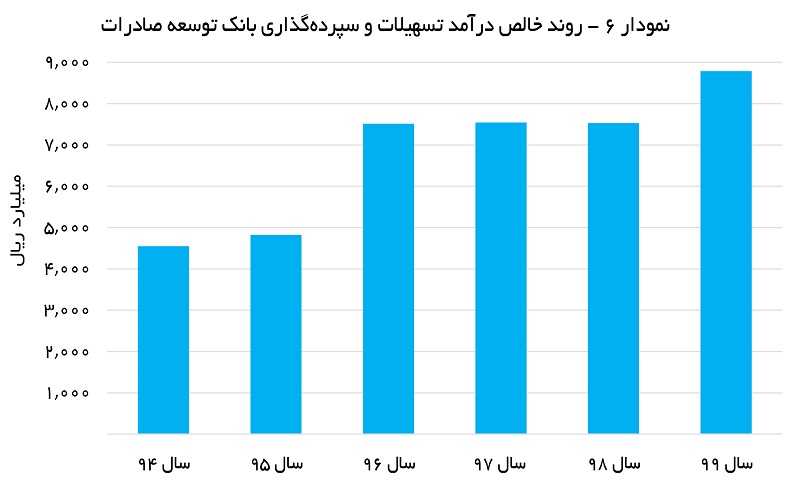

هر چند با توجه به مأموریتهای محولشده به بانک، سودآوری و عملکرد بانک در سایه انجام وظایف محوله قرار میگیرد اما بررسی عملکرد بانک به لحاظ سود و زیانی میتواند نکات جالب توجهی پیرامون انجام مأموریتها، تعیین خط و مشیها و … به مخاطب ارائه دهد. مهمترین شاخص عملکردی به لحاظ سود و زیانی در صنعت بانکداری، عملکرد بانک در حوزه تسهیلات و سپردهگذاری است.

بر اساس صورتهای مالی بانک توسعه صادرات، خالص درآمد تسهیلات و سپردهگذاری این بانک در سال 99 رقم مثبت 8788 میلیارد ریال بوده که این رقم نسبت به سال قبل از آن 17 درصد و نسبت به سال 94 حدود 93 درصد رشد داشته است. مثبت بودن تراز بانک در این حوزه با توجه به ماهیت دولتی بانک (و در حالی که تعداد قابل توجهی از بانکها در حال حاضر ترازی منفی دارند) نکتهای مثبت به شمار میرود.

یکی از نکات جالب توجه در عملکرد بانک توسعه صادرات در سال 1399 شناسایی 4130 میلیارد ریال خالص درآمد کارمزد است که این عدد نسبت به سال قبل از آن با رشد حدود 4 برابری همراه شده است. دلیل اصلی این رشد، جهش قابل توجه در کارمزد مربوط به اعتبارات اسنادی گشایش یافته و همچنین عاملیت در تسهیلات ارزی بانک است. با وجود تعداد شعبه و پرسنل کمتر، رقم شناسایی شده در بخش خالص درآمد کارمزد از بسیاری از بانکها دولتی و غیر دولتی بیشتر است.

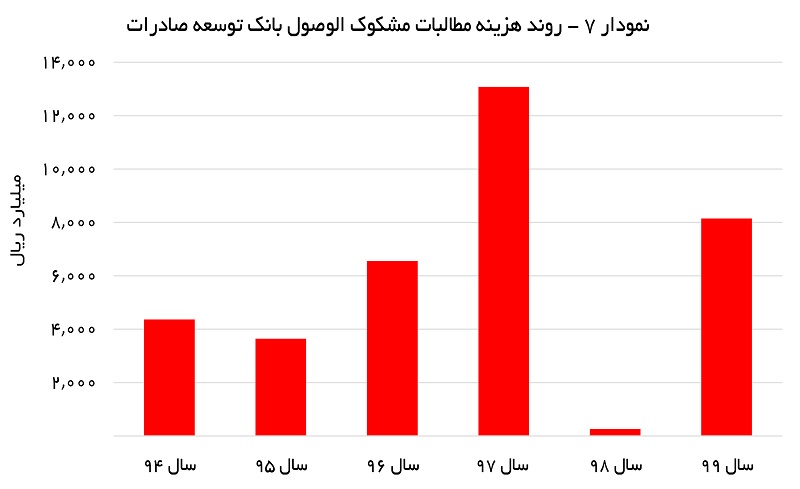

با توجه به حوزه فعالیت تخصصی بانک توسعه صادرات، یکی از مهم ترین پارامترها در مورد موفقیت یا عدم موفقیت بانک، هزینه مطالبات مشکوکالوصول است. بر اساس صورتهای مالی، هزینه مطالبات مشکوکالوصول بانک در سال 1399 به رقم 8144 میلیارد ریال رسیده که نسبت به سال قبل از آن حدود 32 برابر شده که نشان دیگری از ریسک بالای نکول مطالبات در بانک توسعه صادرات است.

بررسی هزینههای مشکوکالوصول بانک در سالهای اخیر نشان میدهد عدد مربوط به این حساب در سال 98 غیر طبیعی بوده است. بیشترین هزینه مطالبات مشکوکالوصول برای بانک مربوط به سال 97 بوده است.

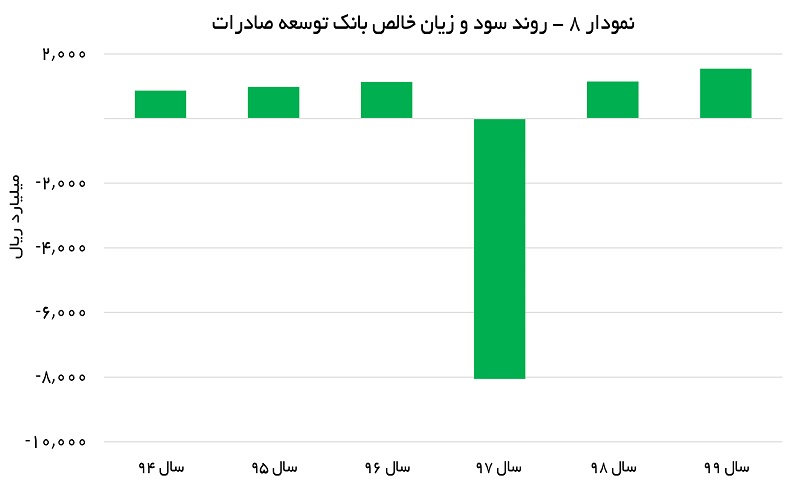

در سال 1399 بانک توسعه صادرات سود خالصی معادل 1540 میلیارد ریال سود شناسایی کرده که این عدد نستب به سال 1398 با رشد قابل توجه 38 درصدی همراه شده است. هر چند به گواه آمار حاصل عملکرد بانک توسعه صادرات در شش سال گذشته (که اطلاعات آنها در دسترس است) پنج سال سوددهی و تنها یک سال زیاندهی بوده اما میزان زیان شناسایی شده در سال 97، آن چنان سنگین بوده که سوددهی سالهای قبل و بعد از آن به صورت کامل تحتالشعاع قرار گرفته است.

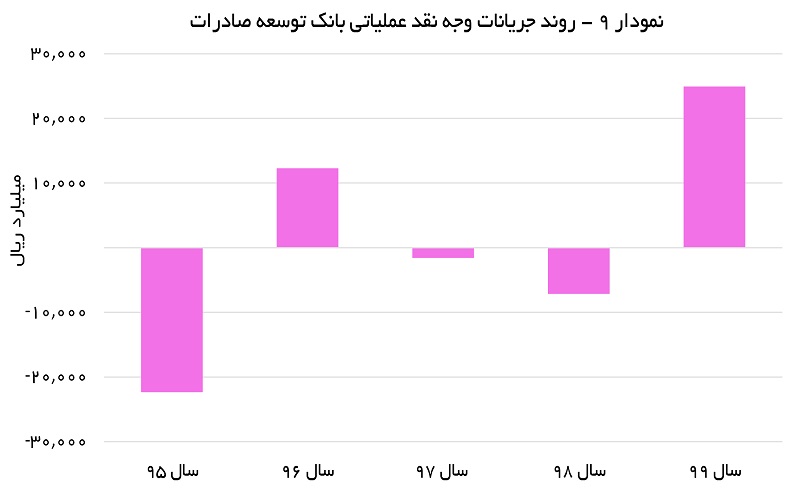

در حوزه نقدینگی نیز هر چند خالص جریان وجه نقد ورودی به بانک در سال 99 مثبت بوده اما روند این جریانات نشان از آن دارد که این جریان در سالهای اخیر پایدار نبوده و در برخی از سالها جریان یادشده منفی بوده است.

این موضوع نشان میدهد که ریسک نقدینگی در سالهای اخیر همواره به سر بانک سایه افکنده بوده است. هر چند اقداماتی از جمله استقرار سامانه مديريت ريسك نقدينگي و بهبود مستمر آن؛ تنوعبخشي به ابزارهاي تجهيز و تخصيص منابع (ارز و ريال)؛ بهبود فرآيندهاي مربوطه و بكارگيري سرمايه انساني متخصص؛ توسعۀ زيرساختهاي اطلاعاتي و برونسپاري فعاليتهاي غير راهبردي از جمله راهکارهای بانک برای مدیریت این ریسک به شمار میرود اما واقعیت آن است که مهار این ریسک در ریشه در تصمیمات سطح کلان و سیاستهای تعیینشده در سطوح مدیریتی و حتی سهامداری بانک دارد.

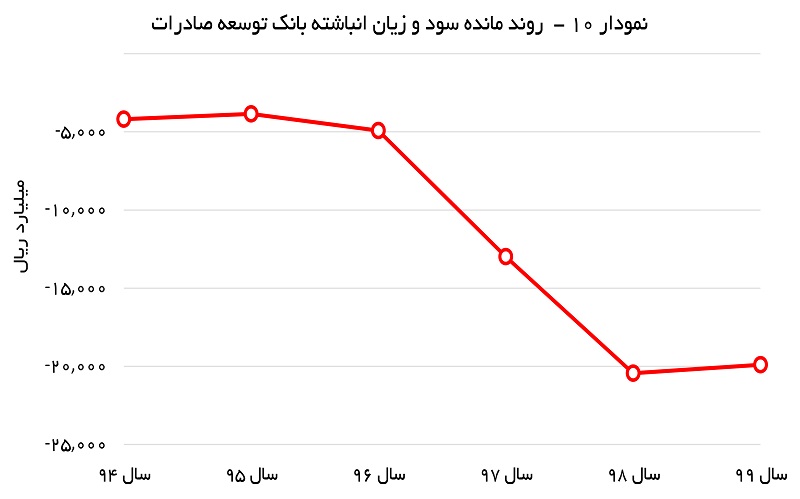

حاصل عملکرد بانک به لحاظ مالی و عملکردی در طی مدت حیاتش، زیان انباشته حدود 20 هزار میلیارد ریالی (به تاریخ پایان اسفند ماه 1399) است که با توجه به سرمایه حدود 55 هزار میلیارد ریالی ثبتشده، بانک توسعه صادرات در آستانه شمول ماده 141 اصلاحیه قانون تجارت قرار میدهد.

هر چند به احتمال قریب به یقین این موضوع نیز با استفاده از شگردهایی همچون افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها به سرعت حل و فصل میشود؛ اما واقعیت آن است که کفایت واقعی سرمایه بانک با این روشها بهبود نیافته و ریسکهای حاکم بر عملیات بانکداری در بانک توسعه صادرات در حوزهها و بخشهای مختلف بر سر بانک سنگینی خواهد کرد.

آنچه مسلم است عدم بازگشت اصل و سود تسهیلات اعطا شده به بانک توسعه صادرات و وجود چالش جدی در حوزه نقدینگی حکایت از وجود مشکل در عملیات بانک و به تبع آن در مأموریتهای آن دارد.

برای پی بردن به سطح موفقیت بانک توسعه صادرات در وظایف محولشده باید تأثیر تسهیلات اعطاشده بر کم و کیف صادرات تمامی یا (موارد مهم) تسهیلاتگیرندگان مورد بررسی قرار گیرد که این امر با توجه به عدم دسترسی به اطلاعات کافی از حوزه این گزارش خارج است.

با وجود این، نگاهی به تعداد و گردش مالی شرکتهای با پتانسیل بالقوه و بالفعل صادراتی با منابع در اختیار و مانده تسهیلات اعطایی بانک، نشان میدهد هیچ تناسبی بین منابع در اختیار و مأموریتهای محولشده به بانک وجود ندارد؛ بنابراین نمیتوان از بانک توسعه صادرات در مورد رشد صادرات و حمایت از صادرکنندگان توقعات بالایی داشت.

واقعیت آن است که تزار تجاری کشور و صادرات (با توجه به تأثیرگذاری آن بر ارز ورودی به کشور) به حدی به اقتصاد کشور مؤثر است که بخش قابل توجهی از نظام بانکی (مثلاً چند بانک به صورت همزمان) باید این وظیفه را بر عهده گیرند. نکته مهمتر و تأثیرگذارتر تسهیل در شرایط کسب و کار و همچنین کاهش قابل توجه در نرخ اعطای تسهیلات است که میتواند بخش قابل توجهی از مشکلات بر سر راه صادرکنندگان را مرتفع کند.

گزارشی از حسن خضوعی؛ تحلیلگر آماری