چالش نئوبانک ها، فرصتی پیش روی بانکهای سنتی

رشد نئوبانکها هزینههای گزافی به دنبال دارد

نئوبانک های دیجیتالی، نه تنها فناوری نوآورانهتری نسبت به بسیاری از بانکها ارائه میدهند، بلکه منابع مالی گستردهتری هم دارند. این امکان باید موفقیت نئوبانکها را تضمین میکرد، اما تعداد انگشتشماری از نئوبانکها موفق عمل کردند. در واقع، بسیاری از آنها برای ایجاد پایگاه مشتری پایدار هزینههای گزافی میکنند. این میتواند فرصتی برای بانکها محسوب شود.

به گزارش پایگاه خبری بانکداری الکترونیک، نئوبانک های دیجیتالی از زمان دوران همهگیری کرونا با رشد چشمگیر و پذیرش فزایندهای روبرو بودهاند. این در حالی است که نئوبانکها برای حفظ مسیر رشد خود از مقادیر قابل توجهی سهام خصوصی بهره بردهاند.

تعداد نئوبانک ها در هر صورت در حال افزایش است. بر اساس گزارش «Moody’s»، در سال 2017، حدود 100 Neobank دیجیتالی در سراسر جهان وجود داشت. امروزه، اما بیش از 250 Neobank وجود دارد، اگرچه تنها درصد کمی از آنها (مانند Revolut، Rakuten و دیگران) مجوز بانکداری دارند.

بیشتر نئوبانکها به مجوز یک بانک تحت عنوان قرارداد بانکداری به عنوان خدمات نیاز دارند و باید با بانکهای شریک مانند Cross River، The Bancorp Bank و Lincoln Savings Bank همکاری کنند.

به هر حال، تعداد طرفداران بانکداری دیجیتال در سالهای اخیر افزایش یافته است. بانکهای مجازی پیشرفت کردهاند و سعی داشتهاند تعامل دیجیتال با مشتریان را افزایش دهند و تجربه کاربر را سادهتر کنند.

این روند در طول همهگیری کرونا تسریع شده است. تعطیلیهای دوران پاندمی نیاز به دسترسی آنلاین آسان به محصولات، خدمات و اطلاعات را تشدید کرد. با نگاهی عمیقتر به آینده باز میبینیم که خدمات مالی به طور فزایندهای دیجیتالیزه خواهند شد و این امر احتمالاً به نفع بانکهای دیجیتالی خواهد بود.

در واقع، بانکهای دیجیتالی در جذب مشتریان جدید برتری داشتهاند. آنها در دوران پاندمی کرونا خدماتی ارائه کردند که اکثر بانکهای سنتی در آن زمان نمیتوانستند ارائه دهند.

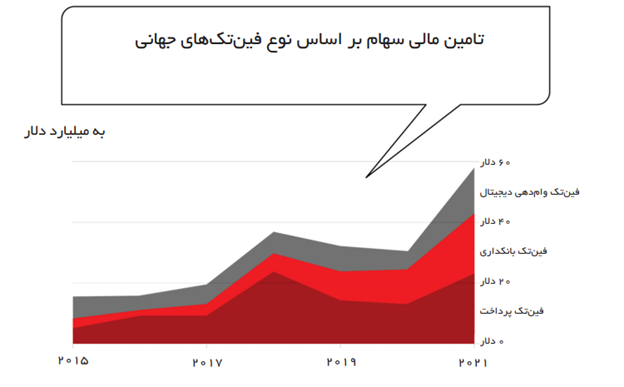

سهم 471میلیارد دلاری بازار جهانی نئوبانکها تا سال 2027

بر اساس گزارش «Forbes»، هفت Neobank پیشرو در ایالات متحده در مجموع در پایان سال 2020 تقریباً 39 میلیون کاربر داشتند که 40 درصد نسبت به سال گذشته افزایش داشت.

تحلیل دیگری که توسط شرکت «GCV» انجام شده است، نشان میدهد که بازار جهانی نئوبانکها در سال 2019، 20 میلیارد دلار درآمد داشته است و تخمین زده میشود که تا سال 2027 به 471 میلیارد دلار برسد و از سال 2020 تا 2027 بتواند 48 درصد نرخ رشد مرکب سالانه را ثبت کند.

هیچ شکی وجود ندارد که بانکهای دیجیتالی، با تجربه کاربری و خدماتی که ارائه میدهند، برای جوانان جذابتر هستند.

این دسته از مشتریان بیش از پیش انتظار دارند تا فرایند افتتاح حساب، جابجایی پول و مدیریت پول خود را در زمان واقعی، به طور شبانهروزی انجام دهند.

این در حالی است که نئوبانکها علیرغم رشد چشمگیر خود در سالهای اخیر، تنها بخش کوچکی از کل بازار بانکداری را به خود اختصاص میدهند.

نئوبانکها در مجموع تنها 0.4 درصد از کل داراییهای بانکی جهان را در اختیار دارند.

علاوه بر این، از آنجایی که این بانکها مصرفکنندگان جوانتر را بیشتر جذب میکنند، میانگین مبلغ در هر حساب بسیار کمتر از مبلغ موجود در حسابهای بانکهای سنتی است.

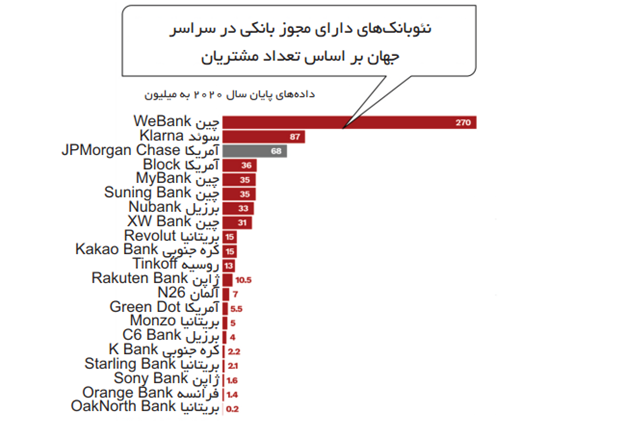

در حقیقت، میانگین سپرده مشتریان در 20 Neobank بزرگ دارای مجوز بانکداری در پایان سال 2020 بسیار کمتر از بانکهای سنتی، معادل 367 دلار، بوده است.

بسیاری از نئوبانکها همچنین مشتریان بسیار کمتری نسبت به بزرگترین بانکهای جهانی دارند.

تلاش Neobank ها برای دستیابی به سودآوری

برای مثال، بانک «Rakuten» در پایان سال 2020، تنها 10.5 میلیون مشتری داشت. این در حالی بود که این بانک با یک شرکت بزرگ خرده فروشی و تجارت الکترونیک جهانی همکاری میکرد.

اما در مقابل، «JPMorgan Chase»، تا پایان سال 2020، 68 میلیون مشتری داشت. البته استثناهایی هم وجود دارد، مانند پلتفرم تجارت الکترونیکی چینی «TenCent» یا «Klarna» پیشرو در حوزه سیستم BNPL.

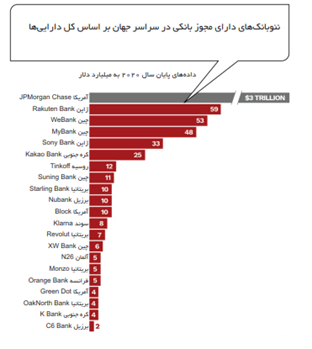

با این حال، از نظر اندازه دارایی، حتی بزرگترین نئوبانکهای دارای مجوز بانکی در مقایسه با «JPMorgan Chase»، هنوز در ابتدای راه هستند.

بسیاری از نئوبانک های دیجیتال با وجود رشد درآمد، برای دستیابی به سودآوری در تلاش هستند.

عمده زیان آنها به دلیل هزینههای هنگفت جذب مشتری و هزینههای عملیاتی بالای مورد نیاز برای توسعه است. البته برخی از آنها به سود هم میرسند.

برای مثال، «WeBank» پیشتاز همه نئوبانکها بود و در سال 2020 بیش از 700 میلیون دلار سود داشت.

سایر موارد سودآور عبارتند از Rakuten Bank، Block و Green Dot با سودهای 257 میلیون دلاری، 213 میلیون دلار و 23 میلیون دلار در سال 2020.

علاوه بر این، نئوبانکها در تلاش هستند تا مشتریان برای افتتاح حسابهای اولیه به آنها رجوع کنند.

اما بیشتر مشتریان از بانکهای چلنجر برای افتتاح حساب بانکی ثانویه استفاده میکنند، در حالی که حقوق آنها به حسابهای بانکهای سنتی واریز میشود.

با این حال، تحقیقات نشان میدهد که در ایالات متحده ممکن است این روند حداقل برای برخی از نئوبانکها تغییر کند.

چالش نئوبانک ها، فرصتی پیش روی بانکهای سنتی

با این اوصاف، نئوبانک ها برای بانکهای سنتی همچنان یک تهدید رقابتی محسوب میشوند.

همین امر باید بانکها را به سرمایهگذاری در فناوری مدرن ترغیب کند. مؤسسات سنتی باید پیشنهادات خود را مبتنی بر انتظارات مشتریان و بر اساس مدلهای کسبوکار جدید ارائه دهند و عملیات سازمانی را سادهتر کنند.

شخصیسازی مبتنی بر دادهها و هوش مصنوعی تمایز را به همراه دارد. مشتریان دیگر راهحلهای قدیمی و دشوار بانکداری را نمیپذیرند.

به عبارتی دیگر، درست است که بانکهای سنتی با تهدیدهای رقابتی از سوی موفقترین نئوبانک ها مواجه هستند، اما همچنان این فرصت را دارند که با آن دسته از نئوبانک هایی که هنوز در تلاش هستند وارد مشارکت شوند.

از سوی دیگر، بانکهای سنتی این فرصت را دارند که نئوبانک ها را وارد همکاری با خود کنند. آنها ممکن است دارای فناوریهای نوآورانه باشند، اما برای جذب مشتری و رشد سپردهها همچنان در تلاش هستند.

این استراتژی فراتر از مشارکت ساده است و راه سریعتری را برای توسعه محصولات و خدمات جدید به صورت مستمر در اختیار بانکها قرار میدهد.

برای بانکهای دیجیتالی، همکاری با آنها به معنای امکان دسترسی به پایگاه گستردهتر مشتریان است. مشارکتهایی از این دست چندین سال پیش امتحان شده است، اما شرایط دیگر مانند چندین سال گذشته نیست.

مترجم: فرزانه اسکندریان