اهمیت نقش هوش مصنوعی توضیحپذیر (XAI) در خدمات مالی

هوش مصنوعی توضیحپذیر (XAI) به دلیل تواناییاش در کمک به تقویت نوآوری، امکان انطباق با قوانین و مقررات، بهینه سازی عملکرد مدل مالی و افزایش مزیت رقابتی، برای سازمان هایی که قصد دارند به طور موثر از هوش مصنوعی استفاده کنند، یک عامل تصمیمگیری کلیدی خواهد بود.

به گزارش پایگاه خبری بانکداری الکترونیک، پیشرفت های بنیادی در حوزه هوش مصنوعی (AI) همواره در حال ایجاد تغییر در جهان ما هستند. سیستمهای هوش مصنوعی برای تجارت میلیونها ابزار مالی، ارزیابی مبلغ خسارت در بیمه، تخصیص امتیازات اعتباری و بهینهسازی پرتفوی سرمایهگذاری استفاده میشوند.

در حالی که ممکن است از این پیشرفتها بهره مند شویم، اما همزمان به چارچوبی نیاز داریم که به ما کمک کند بفهمیم هوش مصنوعی چگونه به یافتهها و پیشنهادات خود می رسد. این فرایندی ضروری است تا بتوانیم اعتماد ایجاد کنیم و خروجیها را با پتانسیل کامل به کار ببندیم.

فرآیندهای موجود در هوش مصنوعی همیشه پرواضح نیستند. بسیاری از الگوریتمهای پیشرفته یادگیری ماشین امروزی که سیستمهای هوش مصنوعی را تقویت میکنند، از فرآیندهای مغز انسان الهام میگیرند، اما به دلیل عدم توانایی انسان در توضیح اعمال یا استدلال مربوط به آنها محدود شدهاند.

به همین دلیل، یک حوزه تحقیقاتی کامل در حال حاضر در جستجوی این است تا توصیفی را برای منطقی که در پس تصمیمگیریهای هوش مصنوعی وجود دارد، ارائه دهد. این رشته تحقیقاتی، هوش مصنوعی توضیحپذیر (XAI) نام دارد. در حالی که سیستمهای هوش مصنوعی مدرن عملکرد و قابلیتهای بسیار فراتر از فناوریهای پیشین را از خود نشان میدهند، اما عملیاتی شدن و انطباق قانونی آنها میتواند مانع اجرای موفقیتآمیزشان شود.

هوش مصنوعی توضیحپذیر (XAI) به دلیل تواناییاش در کمک به تقویت نوآوری، امکان انطباق با قوانین و مقررات، بهینه سازی عملکرد مدل مالی و افزایش مزیت رقابتی، برای سازمان هایی که قصد دارند به طور موثر از هوش مصنوعی استفاده کنند، یک عامل تصمیمگیری کلیدی خواهد بود.

هوش مصنوعی توضیحپذیر و ارزش آن در خدمات مالی

به مرور، ارزش تکنیکهای مربوط به توضیحپذیری فرایندهای هوش مصنوعی در خدمات مالی ارزش بیشتری پیدا میکنند. وقتی صحبت از دادههای مالی میشود، بسیاری از ارائهدهندگان خدمات و مشاوران ممکن است با مبحث نسبت پایین سیگنال به نویز (SNR – Signal to Noise ratio) آشنا باشند که نمونهای از همین دادهها است، البته که همان هم به نوبه خود نیازمند یک حلقه بازخورد قوی بین کاربر و ماشین است.

راهحلهای هوش مصنوعی که بدون قابلیت بازخورد انسانی طراحی شدهاند، به دلیل تداوم رویکردهای سنتی، که بر تخصص و تجربه سالهای گذشته متکی هستند، این ریسک را دارند که هرگز مورد استفاده قرار نگیرند. محصولات مبتنی بر هوش مصنوعی که قابلیت حسابرسی ندارند برای ورود به بازار به سادگی با مشکلاتی مواجه خواهند شد.

پیشبینی در بازاریابی و مدیریت سرمایهگذاری

روشهای پیشبینی بر اساس مجموعههای زمانی به طور قابل توجهی در حوزه خدمات مالی رشد کرده اند. این روشها برای پیشبینی بازده داراییها، دادههای اقتصادسنجی، نوسانات بازار و پراکندگی قیمتهای پیشنهادی مفید هستند ـ اما به دلیل وابستگی آنها به ارزشهای تاریخی محدود میشوند. از آنجایی که ممکن است فاقد اطلاعات ناهمگون و معنادار روزانه باشند، استفاده از مجموعههای زمانی برای پیشبینی محتمل ترین ارزش سهام یا نوسانات بازار بسیار چالشبرانگیز میشود.

از طریق تکمیل این مدلها با روشهای توضیحپذیر، کاربران میتوانند سیگنالهای کلیدی را که مدل هوش مصنوعی در پیشبینی خود استفاده میکند، درک کرده و خروجی را بر اساس دیدگاه مکمل خود از بازار تفسیر کنند. سپس، این رویکرد یک همافزایی واقعی بین مهارت حوزه متخصصان امور مالی و تواناییهای خرد دادههای بزرگ در حوزه هوش مصنوعی مدرن ایجاد میکند.

تکنیکهای توضیحپذیری همچنین راهحلهایی را ارائه میهد که تصمیمات و انتخابات انسان در چرخه راهحلهای هوش مصنوعی برای انتخاب سهام فعال شود. ممکن است یک سرمایهگذار به این نتیجه برسد که سطح ریسک یک سهام نسبت به سود بالایی که دارد، خیلی بیشتر است؛ و همین مورد باعث شود دیگر آن سهام را انتخاب نکند. علاوه بر این، سیستمی که توضیح مفصلی درباره ریسکها، و چگونگی بیارتباط بودن آنها با بازار را ارائه دهد، افزودنی قدرتمندی برای ابزارهای برنامهریزی سرمایهگذاری محسوب میشود.

امتیازدهی

تخصیص یا رد اعتبار یک متقاضی یک تصمیم استنباطی است و قوانین بسیاری برای اطمینان از رعایت انصاف نسبت به آن تنظیم شده است. موفقیت برنامههای کاربردی هوش مصنوعی در این زمینه نیز به توانایی ارائه توضیح دقیق برای توصیههای نهایی بستگی دارد.

اما ارزش هوش مصنوعی توضیحپذیر، فراتر از انطباق با قوانین، برای مشتریان و مؤسسات مالی به روشهای گوناگونی قابل رویت است. مشتریان میتوانند توضیحاتی حاوی اطلاعات مورد نیاز برای بهبود نمایه اعتباری خود دریافت کنند. ارائهدهندگان خدمات مالی نیز می وانند میزان خرید و فروش قابل پیشبینی مشتریان را بهتر درک کرده و خدمات خود را نسبت به آن تطبیق دهند.

امتیازدهی اعتباری با استفاده از هوش مصنوعی توضیحپذیر می تواند به کاهش ریسک نیز کمک کند. برای مثال، یک مدل هوش مصنوعی توضیحپذیر (XAI) میتواند توضیحاتی ارائه دهد که چرا مجموعهای از داراییها بهترین توزیع را برای به حداقل رساندن ریسک اوراق قرضه پوششدار دارد.

توضیحپذیری در طراحی

از آنجایی که راهحلهای هوش مصنوعی در حال حاضر فراتر از ارائه اثبات مفهوم در حال تحول هستند، برای تقویت همکاری انسان و هوش مصنوعی، قابلیت توضیحپذیری و برآوردن الزامات مربوط به حسابرسی، قانونگذاری و پذیرش ضروری است. رویکرد کاربر محور، و الزام شفافیت در سیستمهای هوش مصنوعی در کنار هم نیاز به توضیحپذیری را برای بخشی از این چرخه، از فرآیند اولیه ایجاد یک راهحل، تا یکپارچهسازی و استفاده از سیستم، تقویت میکند.

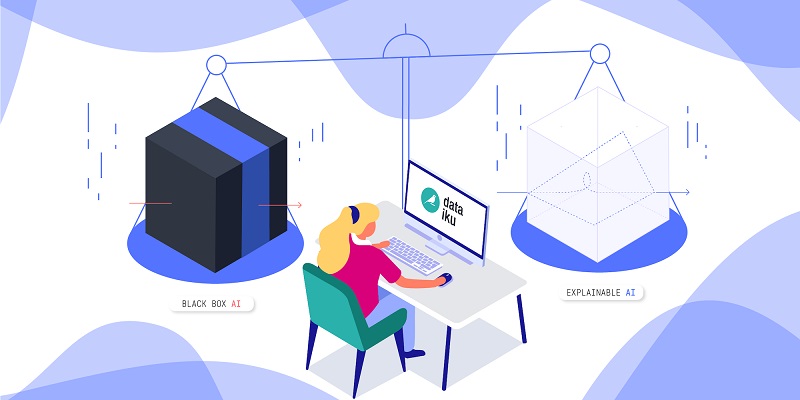

از جعبه سیاه تا شفافیت؛ تجربه شرکت هوش مصنوعی «برایتریون»

سازمانهای مالی و مشتریان آنها از «جعبه سیاه» هوش مصنوعی به عنوان یک راز تمام عیار یاد میکنند و قصد دارند درباره نحوه عملکرد هوش مصنوعی اطلاعات بیشتری کسب کنند. اما با مدلهای مبتنی بر جعبه سیاه، مشخص نیست که چگونه تصمیمگیری شده است یا بنا بر چه دلایلی آن تصمیمها گرفته شدهاند. هوش مصنوعی توضیحپذیر یا همان مدلهای مبتنی بر «جعبه سفید»، با ارائه دلایل شفاف برای تصمیمگیریهایی که بر زندگی مشتریانشان تأثیر میگذارد، معما را از میان برمیدارد.

جای تعجب نیست که کاربرد مدلهای هوش مصنوعی توضیحپذیر (XAI) و یادگیری ماشین (ML) اکنون در چندین حوزه قضایی از جمله ایالات متحده، بریتانیا، سنگاپور و اتحادیه اروپا اجباری هستند. در صنعتی مانند بانکداری که به شدت تحت نظارت قوانین و مقررات است، فشارهای نظارتی و نگرانیهای مربوط به انطباق پویا با مقررات مانع اصلی برای پذیرش هوش مصنوعی هستند. موسسات مالی بینالمللی (FIs) با نظارتهای سطح کلان سر و کار دارند و باید قوانین مختلفی را از کشوری به کشور دیگر رعایت کنند. با وجود اینکه استفاده از مدلهای هوش مصنوعی و یادگیری ماشین با تردید پیش میرود، اما با تکامل مدلهای شفاف، میزان اعتماد رو به افزایش است.

توضیح آنچه قابل توضیح نیست: جعبه سیاه هوش مصنوعی

اواخر شب است و مشتری شما بهتازگی اورژانس را با فرزند بیمارش، با نسخهای در دست، ترک کرده است. آنها به داروخانه شبانهروزی مراجعه میکنند، منتظر می مانند تا داروها آماده شوند و از کارت اعتباری خود برای پرداخت استفاده میکنند. تراکنش با مشکل مواجه شده است. آنها مطئن هستند که پرداختهایشان بهروز است، و منشی میگوید که باید صبح با بانکشان تماس بگیرند. آنها با بچهای گریان و بدون دارو به خانه میروند. صبح روز بعد با آنها تماس گرفته میشود تا ببینند مشکل چیست.

اما ممکن است چندین مشکل وجود داشته باشد، از کلاهبرداری مشکوک، تاخیر در پردازش پرداخت تا صرفاً یک پیام اشتباه. برخی از مشکلات قابل ردیابی هستند و برخی دیگر قابل ردیابی نیستند. اعتماد به این فرآیند مرموز دشوار و حتی توضیح آن برای مشتری دشوارتر است. مشتریان اغلب بانکهای خود را بدون پاسخ روشن ترک میکنند و برخی حتی به خودشان قول میدهند که موسسه مالی خود را تغییر دهند.

آمین دالا، مدیرمسئول بخش محصولات «برایتروین» و مدیر محصولات هوش مصنوعی در شرکت «مسترکارت»، میگوید: “«کمبود وجه» یکی از رایجترین دلایل رد شدن تراکنشها است، حتی زمانی که ممکن است اینطور نباشد.”

در دنیای در حال توسعه، جعبه سیاه راهحلی است که در آن کاربران ورودیها و خروجیهای نهایی را میدانند، اما هیچ ایدهای ندارند که تصمیمگیری طبق چه فرایندی شکل گرفته است. تا زمانی که اشتباهی رخ نداده باشد، مشکلات خودشان را نشان نمیدهند.

محیط بسته فضا را برای خطا باز میگذارد

زمانی که یک مدل هوش مصنوعی توسعه مییابد، دادههای تاریخی در آن پرورش داده میشوند. بنابراین، این مدل یاد میگیرد که رویدادها را پیشبینی کند و تراکنشها را بر اساس رویدادهای گذشته امتیاز دهد. هنگامی که این مدل وارد چرخه تولید میشود، میلیونها نقطه داده (data points) را دریافت میکند که به میلیاردها روش تعامل دارند و سپس به این طریق، تصمیمها را سریعتر از تمام تیمهای انسانی پردازش میکند.

اما مشکل اینجا است که مدل یادگیری ماشینی این تصمیمات را در یک محیط بسته میگیرد که تنها توسط تیم سازنده مدل قابل درک است. پس از مشکل قوانین و انطباق با مقررات، این چالش دومین نگرانی 32 درصد از مدیران مالی است که در نظرسنجی سالانه گروه تحقیقاتی «لندایت» در سال 2021 درباره هوش مصنوعی شرکت کرده بودند.

چگونگی عملکرد مدلهای جعبه سفید یا هوش مصنوعی توضیحپذیر

هوش مصنوعی توضیحپذیر، که گاهی از آن به عنوان مدل «جعبه سفید» یاد میکنند، با اختصاص «کدِ دلیل» به تصمیمها و قابل مشاهده کردن آنها برای کاربران، مدلهای یادگیری ماشین را شفافسازی میکند. کاربران میتوانند این کدها را برای توضیح تصمیمات و تأیید نتایج بررسی کنند. برای مثال، اگر یک مدیر حسابداری یا محقق کلاهبرداریهای مالی مشکوک به انحرافهای مشابه در تصمیمها شوند، توسعهدهندگان میتوانند مدل را تغییر دهند تا این نابرابری حذف شود.

دالا میگوید: «مدل مناسب هوش مصنوعی توضیحپذیر برای هر رویدادی، ساده و در عین حال بسیار شخصیسازی شده است. این مدل باید در محیطی بسیار مقیاسپذیر عمل کند که به طور بالقوه میلیاردها رویداد را پردازش کرده و در عین حال نیازهای متولیان مدل (توسعهدهندگان) و مشتریانی که تحت تاثیر آن قرار میگیرند را برآورده کند. در عین حال، این مدل باید مطابق با شرایط استفاده و کشور مورد نظر با الزامات قانونی و حفظ حریم خصوصی مطابقت داشته باشد.

برای اطمینان از یکپارچگی فرآیند، یکی از اجزای اساسی ساخت مدل همان حفظ حریم خصوصی در طراحی است. مهندسان سیستم به جای صرفا بررسی مدل پس از توسعه آن، فاکتور حریم خصوصی را در هر مرحله از طراحی و توسعه در نظر می گیرند. بنابراین، در حالی که نتایج مربوط به دلایل پشت هر تصمیم بسیار شخصیسازی شده هستند، حریم خصوصی مشتریان نیز به طور فعال محافظت، تعبیه و به عنوان پیش فرض سیستم تنظیم میشوند.

شفافیت هوش مصنوعی از سوگیری در بانکداری جلوگیری میکند

دالا میگوید راه شفافیت هوش مصنوعی از دل الگوی اداره مدل خوب میگذرد. این چتر فراگیر، محیطی را فراهم میکند تا یک سازمان دسترسیها و سیاستها را تنظیم کرده، و همچنین فعالیتها و خروجیهای مدلهای هوش مصنوعی را نیز ردیابی کند. اداره مناسب، ریسک حسابرسی را برای انطباق بیشتر با قوانین کاهش میدهد و چارچوبی را برای هوش مصنوعیِ اخلاقی و شفاف در بانکداری ایجاد میکند که سوگیری و کژگرایی را از میان برمیدارد.

او همچنین اضافه میکند: «نکته مهم این است که بر اساس عوامل تبعیضآمیز و کژگرا تصمیم نگیرید یا باعث نشوید چنین تصمیمی گرفته شود. برای اطمینان از اینکه هیچ داده حساسی، مانند کد پستی، جنسیت یا سن در مدل مورد استفاده قرار نگیرد، باید بررسیهای مهمی انجام دهید و دستورالعملها را دنبال کنید.”

برای مثال، «مسترکارت» استراتژی را تحت عنوان “پنج ستون هوش مصنوعی” توسعه داد، تا چارچوبی برای عملیات فناوری خود ایجاد کند. “هوش مصنوعی اخلاقی” و “هوش مصنوعی برای خیر دیگران” از جمله جنبههای مهم دیگر توسعه هوش مصنوعی در این شرکت است؛ به طوری که ساختاری را تشکیل میدهد که مدل اداره هوش مصنوعی نیز بر همان اساس شکل میگیرد.

روهیت چاوهان، معاون اجرایی هوش مصنوعی در شرکت «مسترکارت»، در مقالهای تحت عنوان «پنج ستون هوش مصنوعی» میگوید: “زمانی که الگوریتمهای هوش مصنوعی پیادهسازی میشوند، ما نیاز داریم آنها را برای اطمینان از انطباق با قوانین و مقررات مدیریت و اداره داریم. الگوریتمهای مسئول هوش مصنوعی سوگیری را به حداقل میرسانند و قابل درک هستند، بنابراین مردم احساس راحتی میکنند که هوش مصنوعی مسئولانه به کار گرفته شده است و آن را درک میکنند.”

برآورده کردن الزامات مقررات هوش مصنوعی

برای مثال، متولیان مدل هوش مصنوعی باید مراقب باشند و مطمئن شوند که مدل آنها مطابق با «قانون فرصتهای اعتباری برابر» (ECOA) در ایالات متحده و «برنامه هماهنگ هوش مصنوعی» در اتحادیه اروپا به عملکرد خود ادامه میدهد.

همانطور که میزان پذیرش هوش مصنوعی رشد میکند، قابلیت توضیح مدلهای هوش مصنوعی نیز اهمیت فزایندهای پیدا کرده و قوانین و مقررات جدیدی را به همراه میآورد. وامدهندگان باید از دو شکل عمده توضیحپذیری اطمینان حاصل کنند:

توضیحپذیری کلی متغیرهایی را با بیشترین عوامل مؤثر در همه پیشبینیهای ارائه شده شناسایی میکند. به عبارت دیگر، توضیحپذیری کلی، نتیجه گیری در این مورد را آسان تر میکند که آیا مدل منطقی کار میکند، یا خیر.

توضیحپذیری محدود متغیرهایی را که بیشترین سهم را در پیشبینی فردی دارند، شناسایی میکند. برای مثال، اگر فردی درخواست وام داد و درخواست او رد شد، مهمترین عوامل رد این تقاضا چه بوده است؟ این فرایند همچنین به شناسایی فرصتها کمک میکند تا مجموعه دادههای جایگزین میزان تأییدیهها را افزایش داده و در عین حال میزان ریسک را به حداقل برساند.

چالشهای دنیای واقعی نیاز به توضیح شفاف دارند

موسسات مالی به این واقعیت پی بردهاند که هوش مصنوعی ابزاری قدرتمند برای مدیریت ریسک اعتباری در سراسر چرخه عمر مشتری است. شناخت مشتری و خاستگاه آن، پیشگیری از بزهکاری و اداره سبد سهام، همگی به تجربه مثبت مشتری و افزایش درآمد کمک میکنند.

تصمیمات اتخاذ شده توسط هوش مصنوعی حوزههای مربوط به وامدهی را بهینهسازی میکند. اگرچه این نتایج قدرتمند و روشنگر هستند، اما باید برای مشتریان و وامدهندگان منطقی به نظر برسند. وامدهندگان باید بتوانند به این سوالات پاسخ دهند: “چگونه بفهمم که این مشتری احتمال دارد متخلف باشد؟” یا “آیا می توانم به این شخص پول بیشتری قرض بدهم؟”

تقلب در پرداخت ها: درک اینکه چرا یک تراکنش نشاندار شده است

اطمینان هنگام خطا در یک تراکنش نکته مهمی است ـ البته مثبت کاذب هم برای مشتری و هم برای بانک رنجشآور است. درک «کد دلیل» باید برای تیم مدیریت ریسک و مشتریان آنها، اعم از تجار و دارندگان کارت، آسان باشد.

برای مثال، اگر تراکنش در بازه تقلب (امتیاز 900 را در مقیاس 0-999) بگیرد، مدل هوش مصنوعی دلایلی را برای آن امتیاز ارائه میدهد. این مدل میتواند نتیجه بگیرد که تراکنش در دسته بسیار پرخطر طبقهبندی شده است، که خود نشاندهنده یک آنومالی است؛ و میتواند حاکی از تقلب یا تراکنش سادهای باشد که باید تایید شود.

ایجاد قابلیت توضیحپذیری در مدل هوش مصنوعی

موسسات مالی باید شریک هوش مصنوعی خود را انتخاب کنند که تجربه گستردهای را در حوزه رعایت انطباق جزیی و کلی با مقررات را در بخش مالی داشته باشد. این موضوع برای شکلگیری یک مدل هوش مصنوعی توضیحپذیر که الزامات نظارتی را در مقیاس بزرگتر برآورده میکند، اساسی است. همراه با چالشهای مربوط به کسبوکار منحصر به فرد هر مشتری، این دانش تضمین میکند که مدل ها به طور موثر با استفاده از انواع ابزارهای هوش مصنوعی یا یادگیری ماشین ساخته می شوند.

امروزه مدلهای مختلفی را میتوان در عرض چند هفته ساخت و پیادهسازی آنها بسیار کارآمد است. برای مثال، فرآیند اثبات شده (AI Express) «برایتریون» به مشتریان خود در توسعه، آزمایش و آمادهسازی برای استقرار در کمتر از دو ماه کمک میکند. این فرآیند بسیار مشارکتی با همکاری تیم «برایتریون» با مشتریان، برای درک اهداف و چالشهای تجاری آنها و تعیین نتایج موردنظر و نحوه جمعآوری دادهها، آغاز میشود.

سپس تیم توسعه شروع به ساخت چارچوبی میکند که از مدل مشتریان پشتیبانی میکند و با الزامات نظارتی، از جمله قابلیت توضیح در الگوریتمهای مدل، مطابقت دارد. این تیم عناصری را که میتوانند نتایج مشکلساز یا سوگیری را به همراه داشته باشند، حذف میکند و «کدهای دلیل» را با امتیازات مورد نظر ارتباط میدهد. «برایتریون» با امتیازدهی بیش از 100 میلیارد رویداد سالانه برای بیش از 20.00 سازمان در سراسر جهان، در چارچوب مدل بسیار امن عمل می کند.

دالا توضیح میدهد: “ما سعی میکنیم تا حد امکان مدل را ساده کنیم تا کاربران بتوانند دلایل تصمیمگیریها را جستجو کنند. مدل باید دقیق و قابل توضیح باشد. پس باید به هر دو هدف دست یابد. این دو جزء اصلی، مدل را متعادل می کنند.”

دالا اضافه میکند که تکرار این فرآیندها از یک مدل به مدل دیگر بسیار آسان است. او میگوید: «ما در بخشهای مختلف خدمات مالی و آنچه بانکها در سراسر طیف مشتریان خود به آن نیاز دارند، بسیار با تجربه هستیم. ما احساس خوبی نسبت به آنچه بانک ها نیاز دارند داریم.”

هوش مصنوعی مسئول در بانکداری: متفکر، شفاف و توضیحپذیر

نقش فزاینده هوش مصنوعی در خدمات مالی، برخی از بانکها و مشتریان آنها را نگران تصمیم گیری غیرشفاف “جعبه سیاه” کرده است. راه حل این چالش، مدل هوش مصنوعی شفاف است که از حریم خصوصی محافظت میکند.

هوش مصنوعی توضیحپذیر نه تنها امتیازات پیشبینیکننده را در اختیار کاربران قرار میدهد، بلکه به آنها کمک میکند تا دلایل پس این پیشبینیها را درک کنند. این به مدیران ریسک اعتباری اجازه میدهد تا سبدهای سهام را در سطح یک به یک مدیریت کنند و استراتژیهای شخصیتر را برای بهبود تجربیات وامگیرندگان خود توسعه دهند. بازرگانان میتوانند روندهای مختلف را قبل از ایجاد مشکل، از جمله حملات کلاهبرداری و بیثباتی وامگیرنده، درک کنند. مشتریان نیز تصمیماتی که بر رفاه مالی آنها تأثیر میگذارد را بهتر درک میکنند.

مترجم: فرزانه اسکندریان

منابع: