بانک های مست

افق پیش روی بانکها در سال 97

در کنار اتفاقات ریز و درشتی که این روزها در کشور خود شاهد هستیم، نگرانی در مورد وضعیت بانکها همچنان بر جای خود باقی است.

در کنار اتفاقات ریز و درشتی که این روزها در کشور خود شاهد هستیم، نگرانی در مورد وضعیت بانکها همچنان بر جای خود باقی است.

به گزارش پایگاه خبری بانکداری الکترونیک به نقل از شماره 28 ماهنامه بانکداری آینده، با اینحال به دلیل آنکه هنوز بسیاری از بانکها صورتهای مالی سال 95 خود را منتشر نکردهاند، نمیتوان در مورد آخرین وضعیت آنها بهطور دقیق اظهارنظر کرد. در این گزارش براساس صورتهای مالی سال 1394 بانکها و صورتهای 1395 مربوط به برخی از آنها که در دسترس بود، نمایی از پیشامدهای محتمل نظام بانکی به بحث گذاشته میشود.

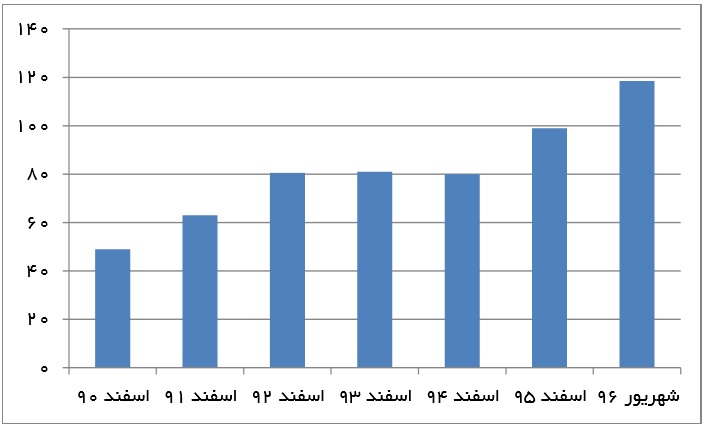

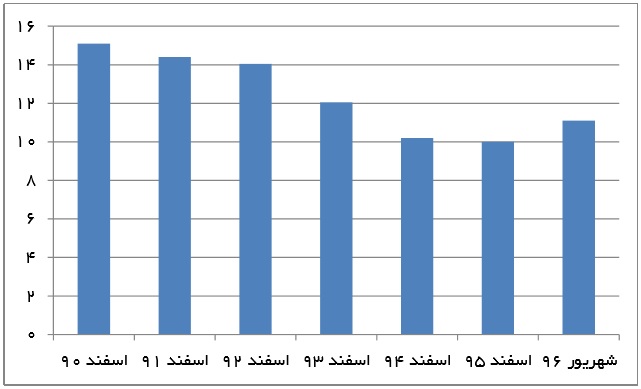

برای پرهیز از کلیگویی در مورد وضعیت بانکهای کشور، شاید بهتر باشد تا بحث بر سر وضعیت داراییها و بدهیهای آنها و همچنین آینده درآمدی و هزینهای آنها که تعیینکننده سودآوری بانکهاست، صورت گیرد. ارکان اصلی داراییهای هر بانک شامل مطالبات از بانک مرکزی، دولت و سایر بانکها و همچنین مطالباتی است که در قالب تسهیلات به سایر مشتریان حقیقی و حقوقی خود پرداخت کردهاند و البته بخشی دیگر از داراییهای آنها به صورت سرمایهگذاری در پروژههای اقتصادی و همچنین سرمایهگذاری در بازار سرمایه به صورت سهام و اوراق است و در آخر بخشی هم به صورت دارایی ثابت است که شامل ساختمانها و سایر داراییهای مشهود و غیرمشهود تحت تملک بانکهاست. اینکه هر بانکی این سبد متنوع داراییهای خود را به چه صورت سازمان دهد، به سیاستها و استراتژیهای کلی بانک و همچنین وضعیت اقتصادی حاکم بر هر بخش، بستگی دارد و هر تصمیمی که در این خصوص گرفته شود روی شاخص نقدینگی داراییهای بانک برای پاسخگویی به نیاز نقدینگی مشتریان خود و همچنین بر درآمدها و سودآوری بانک، اثر خواهد گذاشت. بخشهایی از این دارایی عملا از دسترس بانک برای سرمایهگذاری خارج میشود و نمیتواند منشأ درآمد مستقیمی برای بانک شود و علاوه بر آن ریسک نقدینگی بانک را نیز افزایش میدهد. مثلا داراییهای ثابت بانک، بخشی از تسهیلات آنها که به صورت غیرجاری درمیآید (بدهی سررسید گذشته، بدهی معوق و بدهی مشکوکالوصول مشتریان) و بدهی دولت به بانکها در این بخش دستهبندی میشود. بهطور تقریبی حدود 12 درصد از داراییهای بانکها به این صورت از دسترس آنها خارج است. اینکه این 12 درصد در سال 1397، چه سرنوشتی پیدا کند تا حدی به وضعیت کلان اقتصادی کشور بستگی دارد. برای مثال آیا دولت به لحاظ درآمدی وضعیت بهتری نسبت به سالهای 94 و 95 پیدا خواهد کرد؟ فارغ مساله درآمدی دولت، نگاه دولت به منابع بانکی همچنان تغییری نکرده تا بتوان انتظار داشت که دولت کمتر از بازپرداخت بدهی خود، از منابع بانکی برداشت کند. آن بخش از منابع بانکی نیز که به صورت داراییهای ثابت بانک شکل منجمد پیدا کرده است نیز، برای تبدیل به نقدینگی مناسب تا حدی هم تابع وضعیت بازار و خصوصا بازار مسکن است و هم تابع تغییر نگاه بانکها به این نوع سرمایهگذاریها و البته تغییر رویکرد نسبت به بانکداری مبتنی بر تعدد شعب، که شواهدی برای تغییر آنها نیز دیده نمیشود. مطابق شکلهای 1 و 2، حجم مطالبات غیرجاری بانکها اگرچه در سال 94 کمی بهبود پیدا کرده، ولی در سالهای 95و 96 باز هم افزایش یافته است و آمار بانک مرکزی از نیمه نخست امسال نشان از حجم حدود 118 هزار میلیارد تومانی آن دارد؛ هرچند سهم مطالبات جاری نسبت به کل تسهیلات بانکها، کمی کاهش یافته است. از این بخش نیز انتظار بهبود چندانی در سال 97 نمیتوان داشت چراکه حجم زیادی از این مطالبات در دست تعداد محدودی از بدهکاران کلان بانکی است که تغییر در آن نیازمند تغییر نگرش جدی در دستگاههایی است که وظیفه رسیدگی به این مساله را دارند. اگر بانک سرمایه که بیشترین مطالبات غیرجاری را در بین بانکها دارد (به طوریکه حدود 42 درصد تسهیلات آن در سال 94 و حدود 67 درصد آن در سال سال 95، مطالبات غیر جاری بوده) را ملاک قرار دهیم، انتشار لیست بدهکار کلان این بانک توسط یکی از نمایندگان مجلس نهتنها تغییری در روند ماجرا ایجاد نکرد که به دلیل آسودگی نسبی خاطر این بدهکاران از دستگاههای مسئول، شاهد توهین و بعضا ارعاب این نماینده مجلس توسط آنها بودیم.

شکل 1. روند تغییر حجم مطالبات غیرجاری بانکها (هزار میلیارد تومان)

شکل 2. روند تغییر نسبت مطالبات غیرجاری بانکها به مانده تسهیلات (درصد)

سهم کمی از داراییهای بانکها که کمتر از 5 درصد میشود به صورت سرمایهگذاری در بازار سرمایه است که در صورتی که روند رو به رشد این بازار در سال 97 نیز مانند سال 96 باشد، سودآوری این بخش از داراییهای بانکها وضعیت مناسبی خواهد داشت. بانکها به طور متوسط بین 60 تا 70 درصد داراییهای خود را به شکل تسهیلات اعطایی به مشتریان حقیقی و حقوقی خود دارند که اگر بخواهیم این نسبت را به صورت نسبت تسهیلات به سپردهها در نظر بگیریم، بهطور متوسط حدود 80 درصد است و برخی بانکها حتی بیش از 100 درصد از سپردههای مشتریان خود را وام دادهاند. این مساله درصورتیکه این بانکها بتوانند به موقع، مطالبات خود را وصول کنند، تنها ریسک نقدینگی برای آنها دربر خواهد داشت؛ ولی در مورد بانکهایی که مطالبات غیرجاری زیادی دارند، این بخش نهتنها وضعیت نقدینگی آنها را به خطر میاندازد که حتی آنها را مجبور به اعطای تخفیفهایی به بدهکاران خود خواهد کرد تا بدون کسب بازدهی و حتی با پذیرش زیان، آن را بازیابی کنند. اما جلوتر این مساله را از نظر درآمدی و هزینههای بانکی نیز مجددا بررسی خواهیم کرد.

درآمد بانکها به دو بخش درآمد مشاع و غیرمشاع تقسیم میشود که درآمد مشاع آنها ناشی از وامدهی یا سرمایهگذاری و هرگونه کسب درآمد از سپردههای مشتریان آن هاست و بخش عمدهای از این درآمد به سپردهگذاران بانک تعلق میگیرد. درآمد غیر مشاع بانکها شامل کارمزد و درآمدهای ناشی از عملیات بانک داری آن هاست. نسبت درآمد مشاع بانکها به کل سرمایهگذاریها و حجم تسهیلاتی که به مشتریان خود دادهاند نشان از یک بازدهی حدود 20 درصد دارد. از سوی دیگر در چند ساله اخیر، بانکهای کشور در یک رقابت بین بانکی برای جذب سپرده ها، به مشتریان خود سودهای تا 25 درصد نیز پرداخت کردهاند. در این سالها بعضا شاهد آن بودیم که بانکها برای دور زدن سقف سودی که بانک مرکزی تعیین کرده، اقدام به ایجاد سپردههای ویژهای برای مشتریان خود کردهاند که تحت عنوان سرمایهگذاری در بازار سرمایه، سودهای بالای 20 درصد پرداخت کرده اند و علاوه بر آن امکان برداشت پول از این حسابها را نیز به مثابه یک سپرده دیداری بوجود آوردهاند. درحالیکه سهم سرمایهگذاری بانکها در بازار سرمایه از مجموع سپردههای بانکی کمتر از 5 درصد بوده است که عملا امکان پرداخت چنین سودهایی با این شیوه را نداشتهاند. این مساله موجب شده تا بهطور میانگین، بالای 95 درصد درآمد مشاع بانکها در قالب سود سپرده به سپردهگذاران پرداخت شود و حتی برخی بانکها بیش از 100 درصد آن را به مشتریان خود پرداخت کنند و از این رو متحمل زیان شوند. در مجموع در سال 97، درآمد مشاع و غیرمشاع بانک بیش از آنکه تابع وضعیت اقتصادی کشور باشد، به تغییر نظام بانکداری کشور وابسته است. نگرانی بانکها عمدتا ناشی از آن است که از یک طرف به دلیل بیاعتمادی ناشی از اتفاقات پیرامون موسسات غیرمجاز بانکی که به سایر بانکها نیز قابل سرایت است و همچنین بازدهی سایر بازارهای سرمایهگذاری مانند طلا و ارز، پایین آوردن سود بانکی به خروج سپردهها منجر شود که در وضعیت نقدینگی فعلی بانکها، یک نگرانی جدی محسوب میشود. از ابتدای سال تا امروز، بازار سکه بیش از 20 درصد، دلار بیش از 16 درصد، بازار سهم بیش از 24 درصد و بازدهی مسکن کمتر از 13 درصد بوده است. در صورت در نظر گرفتن نرخ سود بانکی 15 درصد، بازدهی سپردهگذاری تا پایان آذر کمتر از 12 درصد و با در نظر گرفتن نرخ سود بانکی 22 درصد (که برخی بانکها با این نرخ قرارداد برخی سپردهها را تجدید کردند)، بازدهی بالای 16 درصد داشتهاند. نوسانات بازار طلا و ارز در ماههای اخیر که بخشی ناشی از افزایش تقاضا معمول بازار در این ماهها بوده و بخشی از تهدیدهای صورت گرفته نسبت به برجام و همچنین بی ثباتیها و اعتراضات اخیر تاثیر پذیرفته، در صورت تداوم میتواند بانکهای کشور را به تداوم حفظ سپردههای مشتریان از طریق ارائه سودهای غیرمعقول، تشویق کند و بانک مرکزی نیز با همین نگرانی، مجددا سختگیری زیادی نسبت به بانکها نکند. تا چند روز آینده تصمیم دولت ترامپ برای تمدید تعلیق حریمها برای 90 روز آینده مشخص میشود و بعد از آن نیز انتخابات میاندورهای آمریکا میتواند بر ترکیب سنا و مجلس نمایندگان تاثیر گذاشته و تا حدودی فشار روی ایران را بکاهد. اما نحوه برخورد با اعتراضات و مطالبات داخلی موضوعی است که در حیطه تصمیمگیری داخلی است و تداوم بیثباتی داخلی، یک معضل جدی و تازه برای بانکها خواهد بود.

در بخش هزینههای بانکی، بیش از 50 درصد هزینههای بانکی صرف هزینه کارمندان و امور اجرایی آنها میشود. فارغ از اصلاحات محدود بانکها در جهت کاهش شعب و هزینههای اجرایی، حداقل میتوان انتظار افزایش تا 10 درصدی این بخش از هزینههای بانکی را در سال 97 داشت. بخش مهم دیگر از هزینههای بانکی مربوط به هزینه وصول مطالبات مشکوکالوصول است که تا سطح 20 درصد از آن را تشکیل میدهد. همانطور که پیشتر در مورد مطالبات غیرجاری بانکها صحبت شد، در سال 97 نیز انتظار نمیرود تغییر جدی در این بخش رخ دهد و این هزینه نامعقول، همچنان بر دوش بانکها سنگینی خواهد کرد. بخشی دیگر نیز که مربوط به هزینههای مالی بانکهای کشور است، سهمی کمتر از 20 درصد دارد که ناشی از کمبود نقدینگی در بانکها و اجبار آنها به اخذ وام از بانک مرکزی یا سایر بانکهاست.

در پایان میتوان به عنوان جمعبندی این نکته را متذکر شد که با بررسی ساختار درآمدی و هزینهای بانکها، ضمن ارتباط متقابل میان بیشتر بخشهای آن، یک ارتباط تنگاتنگ با نهادهای بیرون از ساختار بانکی نیز قابل مشاهده است. در چند سال اخیر همه کارشناسان بر ضرورت اصلاح نظام بانکی تاکید کردهاند. با این حال نمیتوان نظام بانکی را ساختار جدای از سایر بخشهای اقتصادی و سیاسی کشور دانست. انتظار اصلاح مطلوب در نظام بانکی در گرو اصلاح در سایر بخشهای مدیریتی حاکم بر کشور است.

*حمید رضا پورسلیمی-کارشناس اقتصادی