سبقت از هزینه ها

عملکرد 5 ساله بانک ملت از نگاه آمار و نمودار;

بانک ملت یکی از بزرگترین و خوشنامترین بانکهای کشور است که به دلیل بنیان قوی در عملیات بانکداری همچنین ترکیب داراییهای خود، توانسته است با وجود نوسانات گسترده و زیانده شدن بسیاری از بانکها، دوران گذار را به سلامت پشت سر گذارد.

به گزارش پایگاه خبری بانکداری الکترونیک، در این گزارش به روند تغییرات در حسابهای ترازنامهای، سود و زیانی، جریان وجوه نقد و برخی نسبتهای مالی این بانک پرداخته میشود.

بررسی اقلام ترازنامهای:

روند داراییهای (سمت راست ترانامه) بانک ملت در سالهای اخیر بهطور متوسط رشد 12 درصدی را تجربه کرده است. در سمت چپ ترازنامه نیز بدهیها همچون داراییها بهطور متوسط 12 درصد رشد داشتهاند اما بخش حقوق صاحبان سهام تغییر محسوسی نداشته است.

مطالبات از دولت، بانک مرکزی و سایر بانکها حدود 23 درصد از داراییهای بانک ملت را تشکیل دادهاند. با وجود وعدههای دادهشده از سوی دولتمردان بدهی دولت به بانک ملت هر ساله افزایش یافته است. بخش عمده مطالبات از بانک مرکزی نیز به تراکنشهای شاپرک مربوط میشود. در این بخش مطالباتی که محدودیت برداشت برای آنها وجود نداشته منعکس نشدهاند. حساب مطالبات از سایر بانکها نیز عمدتا به سپردههای ارزی و ریالی بانک ملت نزد سایر بانکها و سود دریافتنی مربوط به این سپردهها مربوط میشود.

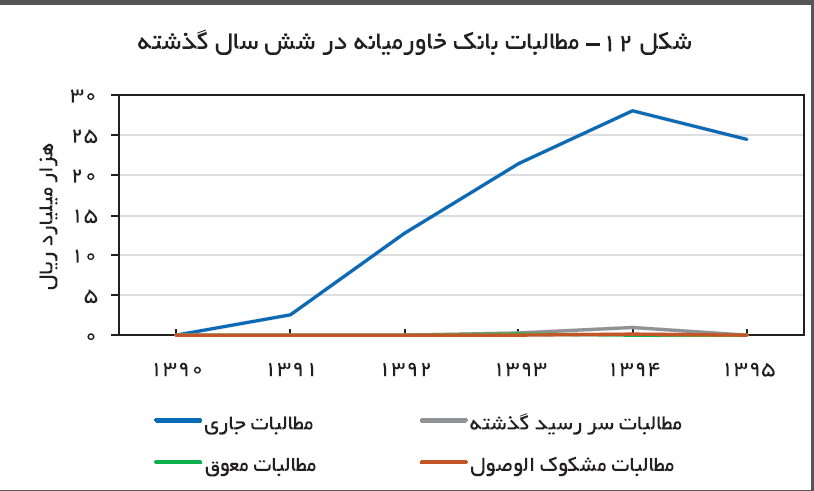

بخش عمده تسهیلات اعطا شده به بخش دولتی به صورت ارزی بوده و در قالب صندوق انرژی به شرکتهای ملی نفت ایران و ملی پالایش و پخش فرآوردههای نفتی ایران پرداخت شده است. بخش عمده تسهیلات مزبور نرخ سودی کمتر از 12 درصد دارند. تسهیلات به اشخاص غیردولتی نیز عمدتا به قراردادهای مشارکت مدنی و اعطای تسهیلات ارزی مربوط میشود. بخش عمده آنها به عاملیت از صندوق توسعه ملی به پروژههای نفتی و پتروشیمی اختصاص داده شده است. شایان ذکر است حدود 87 درصد از مانده تسهیلات اعطایی به بخش غیردولتی جاری، 5/2 درصد سررسید گذشته، 3/1 درصد معوق و 7/8 درصد مشکوکالوصول هستند.

مانده موجودی نقد بانک، موجودی صندوق و وجوه در راه به دو صورت ارزی و ریالی، به همراه سپردههای بدون محدودیت نزد سایر بانکها را شامل میشود. سرمایهگذاریهای بانک (نه گروه) نیز عمدتا بلندمدت هستند. بیش نیمی از این سرمایهگذاریها در اوراق بهادار دولتی و غیردولتی به دو صورت ریالی و ارزی صورت گرفته و کمتر از نصف آن به سرمایهگذاری در سهام شرکتها تخصیص یافته است. اوراق مرابحه 20 درصدی منتشرشده از سوی وزارت تعاون، کار و رفاه اجتماعی بیشترین سهم از سرمایهگذاری در اوراق بهادار و گروه مالی ملت بزرگترین بخش از سرمایهگذاری در سهام بانک ملت را به خود اختصاص دادهاند. نکته قابل توجه آن که در صورتهای مربوط به بانک (نه گروه)، میزان سرمایهگذاری در املاک صفر در نظر گرفته شده است.

در بخش داراییهای ثابت مشهود، زمین با حدود 50 درصد و ساختمان با سهم حدود 25 درصدی عمده ترین اقلام این طبقه از داراییها را به خود اختصاص دادهاند. در طبقه دارایی نامشهود نیز نرمافزارها بیشترین سهم از ارزش دفتری را از آن خود کردهاند.

بیش از 94 درصد از سپردههای دریافتی بانک ملت ریالی بوده و حدود 60 درصد آن به اشخاص حقیقی تعلق دارد. از نظر نوع سپرده نیز سپردههای سرمایهگذاری مدتدار نسبت به سایر انواع سپرده با استقبال بیشتری مواجه شدهاند که بیش از نیمی از این سپردهها کوتاهمدت هستند. پس از این دسته، سپردههای ریالی با سررسید یکساله، بیشترین سهم را از سپردههای سرمایهگذاری مدتدار به خود اختصاص داده است.

عمده بدهیهای بانک ملت به بانک مرکزی، به سپرده ارزی مدتدار بانک مرکزی نزد این بانک در قالب طرح صندوق انرژی مربوط میشود. همچنین سپردهها و تسهیلات دریافتی از بانکها بیشترین سهم از بدهی بانک ملت به سایر بانکها و موسسات اعتباری را به خود اختصاص دادهاند.

سرمایه بانک ملت در پایان سال 91 مبلغ 33.1 هزار میلیارد ریال بوده است که طی دو مرحله افزایش یافته است. افزایش سرمایه در سال 92 از محل سود انباشته به میزان 8/20 درصد و در سال 95 از محل اندوختهها به میزان 25 درصد موجب شد سرمایه این بانک در پایان سال 95 به 50 هزار میلیارد ریال افزایش یابد. درحال حاضر شرکتهای سرمایهگذاری استانی سهام عدالت و همچنین دولت سهامداران عمده آن هستند. نکته قابل توجه آن که بانک ملت درحال حاضر بیشترین ارزش بازار را در بین بانکهای بورسی دارد.

بررسی اقلام سود و زیان:

نسبت بالای درآمدهای غیرمشاع نسبت به کل درآمدها از ویژگیهای مهم بانک ملت است که این موضوع باعث شده این بانک برخلاف بسیاری از بانکها سودآور بماند.

درآمدهای ناشی از سود تسهیلات اعطایی، سود سپردهگذاری همچنین سود ناشی از سرمایهگذاریها جمع درآمدهای مشاع را به خود اختصاص میدهند. در سال 95 بانک ملت بیشترین سود تسهیلات را از محل مشارکتهای مدنی اعطا شده به مشتریان کسب کرده است. بخش عمده سود ناشی از سپرده گذاریها نیز از سپردهگذاریهای کوتاهمدت بانک ملت نزد سایر بانکها حاصل شده است.

سود تسهیلات اعطایی از محل منابع داخلی بانک، مهمترین بخش از درآمدهای غیرمشاع بانک را تشکیل میدهد. وجه التزام ناشی از تسهیلات اعطا شده و همچنین سود ناشی از خرید اوراق قرضه ارزی از دیگر حسابهای پردرآمد در طبقه سود تسهیلات اعطایی غیرمشاع به شمار میروند. در بخش درآمدهای کارمزد نیز سهم عمده در اختیار کارمزدهای ناشی از گشایش اعتبارات اسنادی و صدور ضمانتنامه است.

بررسی جریان وجه نقد:

بررسی نسبتهای مالی:

سایر آمارها:

منبع: ماهنامه بانکداری آینده شماره 31 تردیبهشت 97