راهکار بانک مرکزی; ادغام یا انحلال

مسئولان بانک مرکزی آخرین راه برای ساماندهی نظام بانکی را ادغام بانکها با یکدیگر میدانند / تجربیات ادغام بانکها در سطح جهانی نشان میدهد، توفیق یا عدم توفیق آن، به عوامل خرد و کلان بسیاری در قبل، حین و بعد از فرآیند ادغام، وابسته است / تجربه ادغام، بانک تات با موسسات صالحین و آتی نشان میدهد که صرف ادغام بانک ها، بدون در نظر گرفتن سایر جنبههای آن، جمع دو یا چند عملکرد بد با یگدیگر است که نتیجه آن قطعا بد خواهد بود.

به گزارش پایگاه خبری بانکداری الکترونیک، سال 96 با کشوقوسهای فراوان برای نام بانکداری کشور به پایان رسید و در این ایام اکثر بانکها در حال تهیه صورتهای مالی و گزارش عملکرد خود در این سال برای ارائه به سهامداران هستند. هرچند این صورتها هنوز نهایی نشده اما بررسی علمکردهای میاندورهای نشان میدهد که شیب نزولی عملکرد نظام بانکداری کشور که از سالهای قبل آغاز شده در سال 96 با شیب بیشتری تداوم یافته است. شاید به همین دلیل است که بسیاری از کارشناسان اعلام ورشکستگی چند بانک در سال 97 را دور از ذهن ندانسته و آن را برای بانک مرکزی اقدامی اجتنابناپذیر میدانند. در سوی مقابل برخی دیگر از صاحبنظران این حوزه در این حد بدبین نبوده و این مشکل را قابل مدیریت میدانند. آنها آخرین راه قبل از اعلام ورشکستگی دومینو وار بانکها را گزینهای به نام «ادغام» میدانند تا بدین سان آشفته بازار بانکی کشور اندکی سامان یافته و مدیریت آن برای بانک مرکزی در جهت اعمال سیاستهای خود آسانتر شود. اخبار منتشر شده و تایید آن از سوی بانک مرکزی حکایت از آن است که مسئولان بانکی کشور راه دوم را در پیش گرفتهاند.

در پایان سال گذشته معاون نظارت بانک مرکزی از ادغام موسسه ثامن، مهراقتصاد و بانک انصار در سال ۹۷ خبر داد تا ادغامها از بانکها و موسسات مالی مربوط به نهادهای نظامی آغاز شود. بدین ترتیب قرار است در نتیجه ادغام ثامن، مهر اقتصاد و انصار بانک جدید با نام «انصار» فعالیت کند. از اینرو طبق اخبار منتشر شده بهزودی تابلوهای ثامن و مهر اقتصاد به انصار تغییر خواهد کرد. به گفته مسئولان قرار است که در جریان ساماندهی بانکهای نظامی بعد از ادغام ثامن، مهراقتصاد و انصار، در مرحله بعد بانکهای حکمت، قوامین و کوثر نیز ادغام شده و در مجموع دو بانک نظامی تشکیل شود. این درحالی است که در آینده ممکن است این دو بانک نیز ادغام و درنهایت یک بانک نظامی قوی در شبکه بانکی فعالیت کند.

با توجه به آنکه ادغام یاد شده گام نخست در فرآیند ادغام بانکها در کشور به شمار میرود در ادامه این گزارش به معرفی انواع ادغامها از نظر شرکتداری و پس از آن بررسی تجربههای ادغام بانکها و نتایج حاصل از آن در جهان و ایران بپردازیم.

انواع ادغام

ادغام افقی: زمانی است که یک شرکت با شرکت دیگری ادغام میشود یا کنترل آن را بهدست میگیرد درحالیکه هر دو شرکت یک محصول یا محصولات مشابه را به مشتریان عرضه میکنند و درواقع در یک صنعت و در یک مرحله از تولید فعالیت میکنند. در این نوعِ ادغام شرکتها معمولا رقیبان مستقیم یکدیگرند. این نوع ادغام مزایای متعددی دارد از جمله اینکه رقابت را حذف میکند و از این طریق به شرکت کمک میکند تا سهم بازار، درآمد و سود حاصل را افزایش بدهد. علاوه بر این، به دلیل افزایش وسعت شرکت و کاهش میانگین هزینهها که ناشی از حجم خدمات بالاتر است، از دیگر مزایای این نوع ادغام میتوان به صرفهجویی به مقیاس اشاره کرد.

ادغام عمودی: ادغام عمودی با هدف ترکیب دو شرکتی که در زنجیرهی ارزش یکسانی از تولید محصول یا خدمات یکسان قرار دارند، انجام میشود. تنها تفاوت این دو شرکت، مرحلهی قرار گرفتن آن آنها در زنجیره تولید ارزش است. مثلا اگر یک تولید کننده بزرگ خودرو یک کارخانهی تولید تایر را در اختیار بگیرد، این نوع ادغام، ادغام عمودی نامیده میشود چراکه هر دو در صنعتی یکسان فعالیت میکنند، اما هر کدام از آنها در مرحلهای متفاوت از تولید قرار دارند. این ادغامها معمولا برای گسترش زنجیره ارزش صورت میگیرد که در کنار آن از تاثیرات نا مطلوب عومل خارجی روی عملیات شرکت کاسته میشود. ادغام عمودی مزایای دیگری ازجمله صرفهجویی در هزینهها و حاشیهی سود بیشتر، نیز دارد.

ادغام متجانس: ادغام متجانس بین شرکتهایی صورت میگیرد که به مشتریان یکسان در یک صنعت خاص خدمت میکنند اما محصولات و خدمات متفاوتی دارند. محصولات آنها ممکن است مکمل هم باشد، یعنی محصولاتی که همزمان با هم مورد استفاده قرار میگیرند اما یکسان نیستند. مثلا وقتی یک شرکت فعال در صنعت دکوراسیون با یک شرکت تولید مبلمان اداری ادغام میشود، چنین ادغامی را ادغام متجانس مینامند چون حیطه فعالیت انها به نوعی مکمل یکدیگر بوده و معمولا همراه با هم استفاده میشوند. این ادغامها معمولا برای تسهیل کار مشتریان انجام میشود چراکه ارائه آنها همراه با هم بسیار راحتتر است.

ادغام نامتجانس: زمانی که دو شرکت از دو صنعت کاملا مختلف با هم ادغام میشوند، صرفنظر از مرحلهی تولید، ادغام بین دو شرکت را ادغام نامتجانس مینامند. این ادغام معمولا بهمنظور ایجاد تنوع در محصولات و پا گذاشتن در عرصههای دیگر صورت میگیرد که احتمال شکست را کاهش میدهد.

تجربیات جهانی ادغام بانکها:

آمریكا: در طول زمان بانکهای زیادی در آمریکا با یکدیگر ادغام شده اند. فقط از سال 1990 تاکنون بیش از 120 ادغام در نظام بانکی آمریکا اتفاق افتاده است. بیشتر ادغامهای بانکی در دورههای رکود اقتصاد آمریکا یعنی در 2 بحران سالهای 2008 و1998 رخ داده به طوری که در سالهای 2008 و 2009 شاهد 16 ادغام بانکی به ارزش 82 میلیارد دلار در آمریکا بوده ایم. یکی از بزرگترین ادغام هایی بانکی در این دوره رخ داد که در آن بنک آو آمریکا در سال 2008 شرکت خدمات مالی مریل لینچ را به مبلغ 50 میلیارد دلار خریداری نمود. این ادغام این بانک را به بزرگترین بنگاه مدیریت دارایی جهان و یکی از بازیگران اصلی در حوزه بانکداری سرمایهگذاری در سطح بینالمللی، تبدیل کرد. در حال حاضر بنک آو آمریکا در مجموع بیش از ۱۲ درصد از سهم بازار خدمات مالی را در ایالات متحده، در کنترل دارد و بههمراه سیتیگروپ، جی پی مورگان و ولز فارگو، بهعنوان چهار موسسه مالی بزرگ آمریکا شناخته میشود. همچنین خدمات بخش بانکداری خرد این بانک بطور متوسط ۸۰ درصد از جمعیت ایالات متحده را تحت پوشش قرار میدهد. به همین ترتیب در سالهای 1997 و 1998 شاهد 18 ادغام بانکی به ارزش 190 میلیارد دلار بوده ایم. اما در سالهای اخیر ادغامهای کوچک و به تعداد کم در آمریکا رخ داده است.

ژاپن: ژاپن یکی از کشورهایی است که در حال حاضر سه بانک اصلیاش که سه کلان بانک نامیده میشوند، هرکدام حاصل ادغامهای متعدد و حساب شدهای بوده است. یکی از ادغامهای بزرگ که بزرگترین بانک ژاپن را تشکیل داده و منجر به تاسیس بانکBTMU شده از ادغام بانکهای توکیو، میتسوبیشی و هلدینگUFJ در سال های1996، 2002 و 2006 میلادی بوده است. بررسیها نشان میدهد در سالهای 1990 تا 2004(دوران بحران مالی) مهمترین دلیل ادغام بانکها در ژاپن، در برهه زمانی بحران، پایین آمدن سلامت بانکها و کاهش تمرکز بازار بوده است. بررسیها نشان میدهد بعد از بحران مالی این کشور، بانکهای کاراتر به بانکهایی با کارایی کمتر تبدیل شدند. همچنین بعد از دوران در ابتدا بازدهی دارایی بانکها بعد از ادغام کاهش یافت، اما همین نسب با فاصله 5 سال پس از ادغام افزایش یافته است. نسبت کفایت سرمایه کاهش بسیاری نداشت و مضاف برآن از نسبت وامهای بد نیز کاسته نشد. با این تفاسیر از نظر کارشناسان ادغام در این کشور چندان موفق نبوده است. در حال حاضر نیز بحث ادغام بین برخی بانکهای منطقه ای این کشور مطرح است.

کره جنوبی: نظام بانکی در کشور کره جنوبی در حال حاضر از نظر شاخصهای سلامت بانکی در جهان از رتبه بالایی برخودار است. این کشور پس از تجربه رکود اواخر دهه 1990 و تجربه نرخ رشد اقتصادی منفی 71/5 درصد در سال1998، توانست به نحو مطلوبی اقتصادش را بهبود دهد. ادغام بانکها و اصلاحات گسترده مالی در کره در این سالها صورت گرفت که در نتیجه آن نرخ رشد اقتصادی در سال 1999 به 73/10 درصد افزایش یافت. به طور متوسط از سال 1998 تا 2015 اقتصاد این کشور سالانه 63/4 درصد رشد کرده است. نرخ بهره سپردهها از 28/13 درصد در سال1998، به 8/1 درصد در سال 2015 تنزل پیدا کرده است. تعداد بانکهای این کشور در سال 1997 جمعا شامل 33 بانک (شامل 11 بانک بزرگ تجاری) بود. با این حال در سال 2006 این تعداد به 18 بانک و تعداد بانکهای بزرگ تجاری به 7 بانک کاهش یافت. این ادغامها با هدف تملک موسسات مالی مشکل دار برای تغییر وضعیت آنها از بد به خوب و همچنین ادغام بین موسسات مالی قوی برای تقویت رقابتپذیری آنها صورت گرفت. این کشور نظارتهای احتیاطی همچون جلوگیری از انتقال ریسک بین شرکتهای تابعه، حفظ ثبات مالی در اقتصاد کشور، منع اعطای اعتبار به شرکت هلدینگ مافوق، محدودیت نگهداری سهام سایر شرکتهای تابعه و محدودیت اعطای اعتبار به سایر شرکتهای تابعه بدون اخذ وثایق لازم را در دستور کار خود قرار داد. بر اساس تجربه کره جنوبی، میتوان مدعی بود که پیش نیاز اساسی در مساله ادغام بانکها، اصلاح و بازبینی قوانین و مقررات توسط مجلس، بانک مرکزی و شورای پول و اعتبار و ابعاد حقوقی است.

تجربه ادغام بانکها در ایران:

پس از ادغامهای گسترده در بانکهای کشور در سالهای اولیه پس از انقلاب اسلامی، ادغام هفت موسسه مالی و اعتباری با یکدیگر و به وجود آمدن موسسه مالی و اعتباری کاسپین در سال 94، یکی از گسترده ترین ادغامهای نظام بانکی را رقم زد. اما مهم ترین تجربه ادغام بانکها در کشور به سال 92 باز میگردد که طی آن بانک آینده متولد شد. بانک آینده، از مجموعه سهامداران بانک تات، موسسه مالی و اعتباری صالحین و موسسه مالی و اعتباری آتی (پیشگامان کویر یزد) (به عنوان موسسان 75 درصدی بانک) به نسبت مساوی و پذیره نویسان جدید (25 درصد سهام)، با سرمایه اولیه 8 هزار میلیارد ریال تشکیل شد. براساس این فرآیند این سه بانک و موسسه منحل شده و کلیه تعهدات و داراییهای آنها به عنوان آورده اولیه برای بانک آینده منظور شد.

فرآیند ادغام متعاقب توافق نامه فی مابین نهادهای اغدام شونده، (بانک تات، موسسه مالی و اعتباری صالحین و موسسه مالی و اعتباری آتی از تاریخ 9 خردادماه 92 مبنی بر انتقال کلیه دارایی ها، بدهیها و ذخایر، تعهدات، فعالیت ها، عملیات، شعب و کارکنان نهادهای ادغام شونده صورت پذیرفت. این فرآیند و نحوه انتقال داراییها در آن نشان میدهد این ادغام از نوع افقی است.

براساس توافق به عمل آمده ادغام ملاک نهایی برای کلیه اقلام انتقالی، تراز حسابرسی شده حسابهای هر یک از نهادهای مذکور بوده است. همچنین حسابهای موجودی نقد نزد بانک مرکزی و سایر بانکها، داراییهای ثابت منقول، حسابهای تسهیلات اعطایی و سایر داراییهای پولی به ارزش دفتری و داراییهای ثابت غیرمنقول، انواع سرمایهگذاریها براساس ارزیابی کارشناسان رسمی دادگستری انتقال یافته است. پس از خاتمه عملیات انتقال و ارزش گذاری داراییهای غیرپولی، مابهالتفاوت به حساب نهادهای ادغام شونده واریز شده است.

بررسیها نشان میدهد در زمان ادغام، موسسه مالی و اعتباری صالحین با نزدیک به 400 شعبه، آتی حدود 70 تا 80 شعبه و بانک تات حدود 60 تا 70 شعبه فعال در سطح کشور داشتهاند. بانک آینده نیز فعالیت خود را با 369 شعب آغاز کرد اما به تدریج از تعداد شعب خود کاست به نحوی که در پایان سال 95 تعداد شعب آینده به 165 رسید.

در سال 96 نیز بانک آینده اقدام به پذیرش تعهدات موسسه منحل شده اعتباری افضل توس کرد اما با توجه به مشخص نبودن پشتوانه پذیرش این تعهدات نمیتوان درخصوص ادغام یا عدم ادغام این موسسه در بانک آینده اظهارنظر کرد.

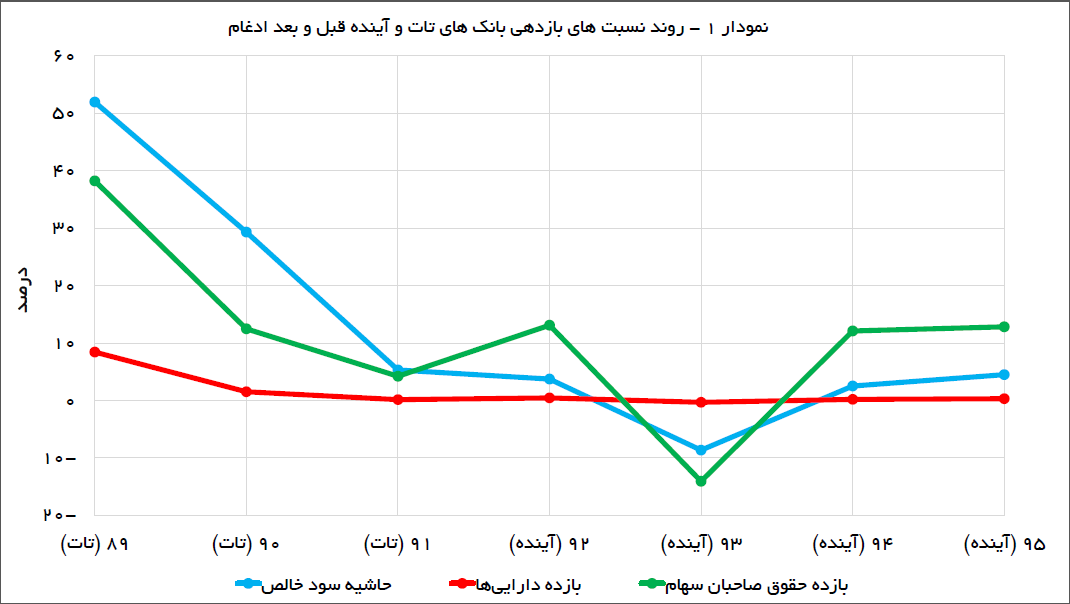

به منظور بررسی موفق یا ناموفق بودن ادغام انجام شده با توجه به در دسترس نبودن صورتهای مالی دو موسسه مالی و اعتباری صالحین و آتی، نسبتهای بازدهی بانک تات (عملکرد قبل از ادغام) با بانک آینده (عملکرد بعد از ادغام) مقایسه شده است.

مقایسه عملکرد (بانک تات و آینده) قبل و بعد از ادغام، بدون توجه به میزان سرمایه و داراییهای در دسترس، نشان میدهد نسبتهای بازدهی بانک آینده نسبت به بانک تات با افت چشمگیری همراه شده است. این موضوع، فارغ از دلایل و ریشهها، نشان گر آن است که ادغام به خودی خود راهگشای نظام بانکی کشور نیست. اگرچه ادغام بانكهای ایران براساس تجربه جهانی گریزناپذیر است، اما به نظر میرسد اگر دو بانک یا موسسه که از نظر اعتباری وضعیت ناسالمی دارند با هم ادغام شوند، مشکل دوچندان میشود. ادغام بانکها و موسسات اعتباری با وضعیت ناسالم و خطرناک، جمع دو عملکرد بد با یگدیگر است که بدون تردید نتیجه آن یک عملکرد بدتر بوده و ریسک اعتباری نظام مالی را به میزان قابل ملاحظهای افزایش داده و احتمال ورشکستگی مجموعه جدید به مراتب بیشتر میکند.

نکته حائز اهمیت دیگر آن که ادغام اگرچه موجب افزایش منابع در اختیار بانک و رشد سرمایه آن میشود، اما از سوی مقابل مدیریت این داراییها (بهویژه در بخش مطالبات) نیز مشکلتر میشود. آنچه به نظر نگارنده میرسد آن است که مدیریت بعد از ادغام بسیار مهمتر از فرآیند و نحوه ادغام است. عملیات ادغام و تحصیل نیازمند تواناییهای حرفهای متنوعی در زمینههای ارزیابی سرمایهگذاری، تحلیلگری مالی، کارشناسی حقوقی و مالیاتی، انجام فرآیند شرکت آزمایی و دانش مدیریت است که طبق مقررات سازمان بورس ادغام در زمره فعالیتهای انحصاری شرکتهای مشاور سرمایهگذاری است، اما متاسفانه در میان بحثهای صورت گرفته در میان صاحبنظران صرفا به مسائلی همچون وجود ذینفعان مشترک و… پرداخته شده و کمتر به مطالبی از این دست توجه میشود.

به نظر میرسد مهم ترین نکته ای که بانک مرکزی به عنوان نهاد ناظر نظام بانکی باید مدنظر داشته باشد این است که ابتدا باید بانکها و موسسات اعتباری از نظر سلامت اعتباری رتبه بندی شوند و در گام بعد آنهایی برای ادغام کاندیدا شوند که رتبه اعتباری بالاتری را کسب کردهاند. برای موسساتی که در رتبههای پایین تر قرار گرفته اند یا در معرض خطر هستند، باید با نظارتهای بیشتر اصلاحات ساختاری صورت گیرد زیرا ادغام موسسات مالی در معرض خطر با یکدیگر، به گونهای پاک کردن صورت مساله است.

منبع: ماهنامه بانکداری آینده شماره 32 خرداد 97