تاثیر بلاکچین بر خدمات انتقال وجه چگونه است؟

مسعود خرقانی، معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی؛

مسعود خرقانی، معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی: بانکها و موسسات مالی در سراسر جهان، درحال بررسی راههایی برای پیادهسازی فناوری بلاکچین در جهت کاهش هزینههای معامله، افزایش سرعت تراکنش، حذف تراکنشهای چندگانه و کاهش تقلب در مبادلات میباشند.

به گزارش پایگاه خبری بانکداری الکترونیک، تکنولوژی بلاکچین به عنوان جایگزین مدل فعلی (متمرکز) فرآیندهای کسب و کاری درصنعت خدمات مالی مطرح است. بانکها و موسسات مالی در سراسر جهان، درحال بررسی راههایی برای پیادهسازی فناوری بلاکچین در جهت کاهش هزینههای معامله، افزایش سرعت تراکنش، حذف تراکنشهای چندگانه و کاهش تقلب در مبادلات میباشند.

ارائه یک راه حل نوآورانه برای رفع مسائل و مشکلات فعلی در بازار انتقال (حواله) وجه، وعدهای است که توسط ارز رمزها مطرح میشود. بیت کوین در این حوزه بیشترین مورد استفاده را دارد، اگرچه رقبای دیگری مانند اتریوم، لایت کوین و ریپل نیز در عرصه پرداخت جهانی حضور دارند. چشم انداز سیستم پرداخت سریع، امن، کم هزینه و بینالمللی، باعث تشویق کسب و کارها و افراد در سطح جهان میشود تا مزایای استفاده از ارز رمزها را برای حل و فصل و تسویه مبادلات پولی در نظر بگیرند.

استفاده از تکنولوژی بلاکچین میتواند سرعت فرآیندهای پرداخت برون مرزی را افزایش داده و باعث سادگی این فرآیندها گردد، همچنین با حذف بسیاری از واسطههای سنتی مرسوم، خدمات انتقال پول را مقرون به صرفه تر نماید. تا قبل از این، هزینههای حواله پول چیزی حدود پنج درصد میشد، اما استفاده از تکنولوژی بلاکچین این هزینهها را به کمتر از یک درصد تقلیل میدهد. از همه مهمتر اینکه، بلاکچین انجام معاملات بصورت آنی را تضمین میکند، و ریسک و زیان ناشی از، کم شدن ارزش به واسطه نوسانات قیمت ارز را کاهش میدهد.

امروزه بانکها و شرکتهای فینتکی بسیاری در حال پیادهسازی راه حلهایی برای پرداختهای فرا مرزی با استفاده از تکنولوژی بلاکچین میباشند. بانکها و شرکتهای فینتکی با تکیه بر فناوری دفتر کل توزیع شده (DLT) به عنوان ستون فقرات، زیر ساخت خدمات پرداختهای بینالمللی سعی دارند ناکارآمدیهای موجود را حل نموده و خدمات مقرون به صرفه تری ارائه نمایند.

حجم معاملات بازار تبدیل ارز بینالمللی روزانه حدود 4.8 تریلیون دلار برآورد شده است، که این باعث میشود بانکها انگیزههای زیادی جهت تجربه کردن و پیادهسازی فناوری بلاکچین و بکارگیری این فناوری در سیستمهای حوالجات بینالمللی خود داشته باشند. بر اساس آمارهای بانک جهانی روند رشد حوالههای بینالمللی در سال 2018 به 616 میلیارد دلار میرسد که در سال 2016 حجم این حوالهها معادل 601 میلیارد دلار بوده است. هم چنین انتظار میرود انتقال پول به کشورهای کم درآمد و کشورهای با درآمد متوسط در سال 2018 به مبلغ 466 میلیلارد دلار افزایش یابد که نسبت به سال 2016 رشدی معادل 25 میلیارد دلار دارد. با توجه به آمار فوق، استفاده از بلاکچین و کاهش هزینههای پرداختهای بینالمللی فقط به میزان 5 درصد، باعث صرفه جویی سالانه 16 میلیارد دلار خواهد شد.

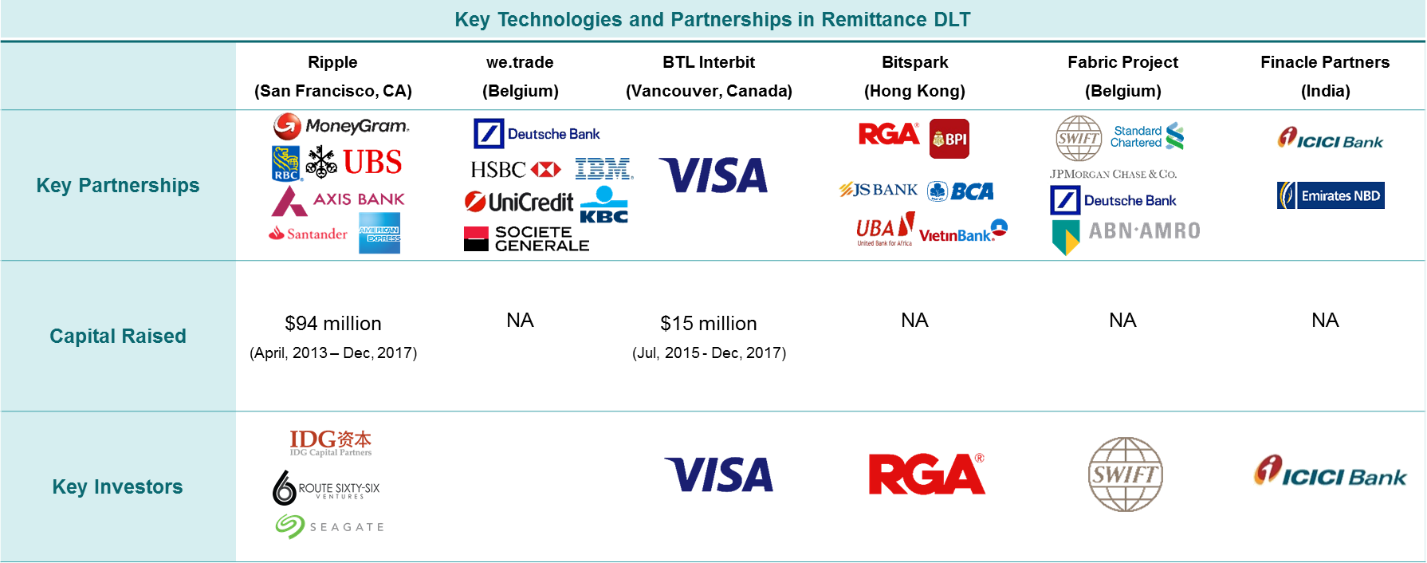

توسعه تکنولوژیهای نوآورانه، مانند ارائه ارز رمز (XRP) توسط ریپل و پلتفرم Interbit توسط گروه بی تی ال و ارز رمز مورد استفاده آن (BTL)، نشاندهنده تهدیدی واقعی برای سیستمهای پرداخت بین بانکی سوئیفت میباشد. ریپل با بهره گیری از ارز رمز خود (XRP) که نقش ارز واسط در مبادلات را دارد، یک شبکه تسویه ناخالص آنی (RTGS) برای تبدیل انواع ارز و نقل و انتقال و تسویه پول بوجود آورده است تا معاملات مالی بینالمللی را بدون محدودیت مبلغ و بصورت فوری انجام دهد. گروه بی تی ال، پلتفرم توسعهای Interbit را بر مبنای بلاکچین خصوصی ارائه کرده است که قابلیت تسویه بینالمللی با شبکه ویزا اروپا فراهم میکند. راه حل BTL Group همچنین اجازه میدهد تا شبیه سازیهای با حجم بالا و سرعت بالا برای انتقالهای بینالمللی انجام شود.

برخی از بانکها که اخیرا تجربه استفاده از تکنولوژی بلاکچین را به منظور جایگزینی سیستمهای پرداخت سنتی خود در نظر گرفته اند عبارتند از:

• از ژانویه 2017، هفت بانک بزرگ اروپایی، همراه با شرکتای بی ام، همکاری مشترکی را در پیادهسازی یک شبکه نیازمند کسب مجوز جهت استفاده، مبتنی بربلاکچین، تحت عنوان زنجیره تجارت دیجیتال (Digital Trade Chain) انجام میدهند. این پلت فرم، معاملات حساب باز را از ابتدا تا تسویه نهایی، هم برای تجارت داخلی و هم تجارت بینالمللی مدیریت مینماید. با پیوستن بانک Santander به این مشارکت، هشت بانک بنیانگذار اقدام به تاسیس یک شرکت مشترک بنام we.trade نمودند تا محصول خود را برای بازاریابی بینالمللی آماده نمایند.

• سانتاندر نخستین بانک در انگلیس است که از تکنولوژی بلاکچین برای انتقال پرداختهای مستقیم بینالمللی از طریق یک برنامه تلفن همراه استفاده میکند. این راه حل با استفاده از فناوری ارائه شده توسط ریپل میباشد.

• تعدادی دیگر از بانکهای بزرگ از جمله بانک UBS، بانک سلطنتی کانادا (RBC) و بانک ملی ابوظبی (NBAD)، نیز شبکه ریپل را برای بهبود پرداختهای برون مرزی خود انتخاب نموده اند.

• امروزه شاهد هستیم که بیش از 100 شرکت خدمات مالی در دنیا برای پرداختهای بینالمللی استفاده از تکنولوژی بلاکچین ارائه شده توسط ریپل را پذیرفته اند و به توافق نامه آن پیوسته اند.

استفاده از تکنولوژی بلاکچین برای انتقال پول، شفافیت و ایمنی را افزایش میدهد

تقلب، از مشکلات اساسی در صنعت مالی محسوب میشود. یکی از مزایای مهم فناوری بلاکچین، محدود کردن هکرها و کلاهبرداران در نفوذ به سیستم است. از آنجائیکه تراکنشهای ثبت شده در بلاکچین ثابت میباشند هر گونه تلاشی جهت تقلب و تغییر مقادیر تراکنش ثبت شده به سادگی قابل تشخیص است. ارتباطات مابین بلوکها و محتوای آنها با رمزنگاری محافظت میشود، بنابراین معاملات قبلی نمیتوانند نابود و یا جعل شوند.

در حال حاضر، پرداختهای برون مرزی از طریق شبکهای از بانکهای معامله گر، یا ارائه دهندگان خدمات انتقال پول انجام میشود. هیچ سیستم مرکزی برای تهاتُر این معاملات وجود ندارد و معاملات فقط در طول ساعات کاری بانکها قابل انجام است. این معاملات همچنین مشمول پرداخت هزینههای پردازش بانکهای واسطه مختلف درگیر در روند انتقال پول میباشند. همچنین موسسات انتقال دهنده پول دیگری نیز مانند "وسترن یونیون" وجود دارند که به عنوان جایگزین گران تر در انتقال بینالمللی با سرعت بیشتری فعالیت میکنند.

تکنولوژی بلاکچین میتواند با استفاده از دفتر کل توزیع شده (DLT) پاسخگوی مشکلات مربوط به پرداختهای برون مرزی که در بالا توضیح داده شد باشد. با بلاکچین هنگام انتقال پول، فرستنده و گیرنده هر دو قادر خواهند بود که بدانند پولشان دقیقا کجاست. در خلال فرآیند انتقال پول به واسطه استفاده از تکنولوژی غیر متمرکز هیچ اختلالی به وجود نمیآید و به طور موثری بانکهای واسطه از جریان انتقال حذف میگردند. همچنین امکان تضمین انجام معاملات بینالمللی به صورت فوری فراهم میشود.

بازارهای نوظهوری در حال شکل گیری است که میتوانند از مزایای تکنولوژی بلاکچین در انتقال پولشان بهره مند گردند

یکی از ارکان اصلی اقتصاد در جوامع و کشورهای آسیایی، انتقال پول میباشد. مبالغ ارسالی کارگران مهاجر در کشورهای توسعه یافته به کشورهای خود در بازارهای نوظهور، بخش بزرگی از تولید ناخالص ملی کشورهای آسیایی را تشکیل میدهد. بر اساس برآورد بانک جهانی کارگران مهاجر در سال 2017، بالغ بر 450 میلیون دلار پول به موطن خود ارسال کرده اند. این در حالی است که، تحلیلگران بر این باورند حجمی معادل 32 میلیارد دلار دیگر نیز میتوانسته ارسال شود، که به دلیل هزینههای عملیاتی و نظارتی مرتبط با انتقال پول ارسال نشده است.

تکنولوژی بلاکچین به عنوان یک راه حل برای انتقال امن، سریع و مقرون به صرفه پول، در صنعت انتقال وجه در کشورهای آسیایی به سرعت در حال ظهور است. برخی از نوآوریهایی که در بازارهای نوظهور صورت میگیرد، باعث کاهش هزینهها و افزایش بهره وری در نقل و انتقالات بینالمللی پول میشود. به عنوان نمونه میتوان به برخی از این بازارها اشاره نمود:

• بانک مرکزی گینه نو بررسی و استفاده از فناوری بلاکچین در ارئه خدمات مالی به شهروندان خود را در دستور کار قرار داده است تا موانع و کاستیهای موجود در این کشور را کاهش دهد.

• پلتفرم Bitspark ارائه دهنده خدمات ارسال وجه در منطقه آسیا- اقیانوسیه (APAC)، مستقر درهنگ کنگ، مشارکت و همکاری خود را با گروه بیمه اتکایی امریکا، جهت ارائه خدمات بیمهای به بازارهای محروم و پایین دستی اعلام کرده است. همچنین هر دو شرکت بر تمایل خود برای ارائه خدمات انتقالی وجوه از جمله پول نقد به بازارهای نوظهور، بر بستر بلاکچین تاکید دارند.

• یک شرکت استارتاپی فعال در زمینه انتقال وجه بنام "Toast" در سنگاپور با استفاده از تکنولوژی بلاکچین موفق به جذب سرمایه 850 هزار دلاری و تامین مالی برای بذر مورد استفاده در کشاورزی شده است.

دست آخر اینکه، دامنه استفاده از بلاکچین در انتقال وجوه در بازارهای نوظهور در حال گسترش است و درحالیکه تقاضای زیادی برای خدمات مالی وجود دارد، و سطح نفوذ تلفنهای همراه بیشتر شده است، به واسطه اینکه زیر ساختهای مالی توسعه کمتری داشته اند از نفوذ سیستمهای بانکی سنتی کاسته میشود. در این شرایط هماهنگ سازی و تطبیق راه حلهای مالی مبتنی بر تکنولوژی بلاکچین میتواند باعث افزایش مشارکت مالی و رشد در بازارهای سرمایه در سطوح جهانی شود.

منبع: بانکداری الکترونیک