رشد ۴۱درصدی مانده دارایی های بانک سینا تا پایان نه ماهه۹۹

بررسی ها نشان می دهد؛

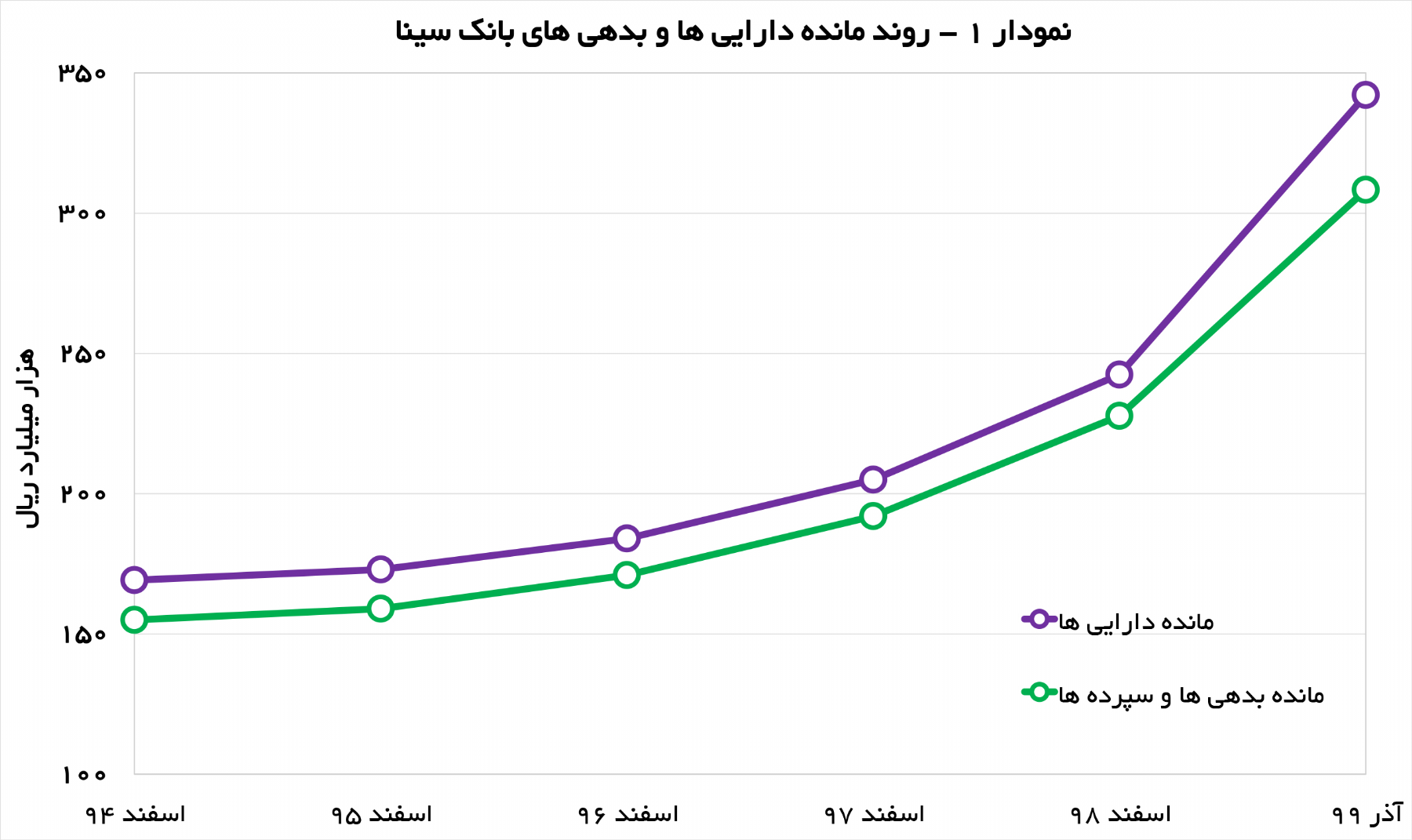

بررسیها نشان میدهد مانده داراییهای بانک سینا در پایان آذر ماه سال جاری رقم 342 هزار میلیارد ریال بود که این رقم نسبت به پایان سال قبل با رشد حدود 41 درصدی همراه شد.

به گزارش پایگاه خبری بانکداری الکترونیک، بانك سينا از شروع فعاليت خود با نام مؤسسۀ مالي و اعتباری بنياد در سال 1364 با سرماية 10 ميليارد ريال تأسيس شد و برای دستيابي به سطح استانداردهای مورد پذيرش از طرف بانك مركزی جمهوری اسلامي ايران برای «تبديل شدن به بانك» در سال 86 با دریافت مجوز ورود به بورس اوراق بهادار تهران با نماد «وسينا»، سرماية خود را به 2000 ميليارد ريال افزايش داد و در روزهای پاياني سال 87، مجوز «تبديل به بانك» را از بانك مركزی جمهوری اسلامي ايران دریافت کرد؛ همچنين با عنايت به لزوم افزايش سرمايه برای اصلاح ساختار مالي (با توجه به گسترش فعاليتها)، بانك سينا با دریافت مجوز از بانك مركزی ج.ا.ا و سازمان بورس اوراق بهادار و نيز مجمع عمومي فوقالعادة صاحبان سهام، سرماية بانك را طي چند مرحله در نهایت در سال 94 به مبلغ 10,000 ميليارد ريال افزايش داد و آن را به ثبت رساند.

بنیاد مستضعفان انقلاب اسلامی و شرکتهای زیرمجموعه با در اختیار داشتن حدود سهچهارم از سهام این بانک، مدیریت و کنترل آن را در دست دارند. بانک سینا در حال حاضر ارزش بازاری نزدیک به 90 هزار میلیارد ریال دارد که بازدهی حدود 80 درصدی را از ابتدا به تصویر میکشد. این در حالی است که در مرداد ماه بانک سینا ارزش بازار حدود 210 هزار میلیارد ریالی را نیز تجربه کرده است.

بررسیها نشان میدهد مانده داراییهای بانک سینا در پایان آذر ماه سال جاری رقم 342 هزار میلیارد ریال بود که این رقم نسبت به پایان سال قبل با رشد حدود 41 درصدی همراه شد. جمع بدهیها و سپردههای بانک نیز در پایان آذرماه رقم 308 هزار میلیارد ریال بود که این عدد در مقایسه پایان اسفند ماه 98، حکایت از رشد حدود 38 درصدی دارد. فزونی نرخ رشد داراییها بر بدهیها و سپردهها از رشد قابل توجه در حقوق صاحبان سهام حکایت دارد. جمع حقوق صاحبان سهام بانک سینا در پایان آذرماه رقمی نزدیک به 34 هزار میلیارد ریال بود که نرخ رشد آن نسبت به ابتدای سال حدود 130 درصد بوده است.

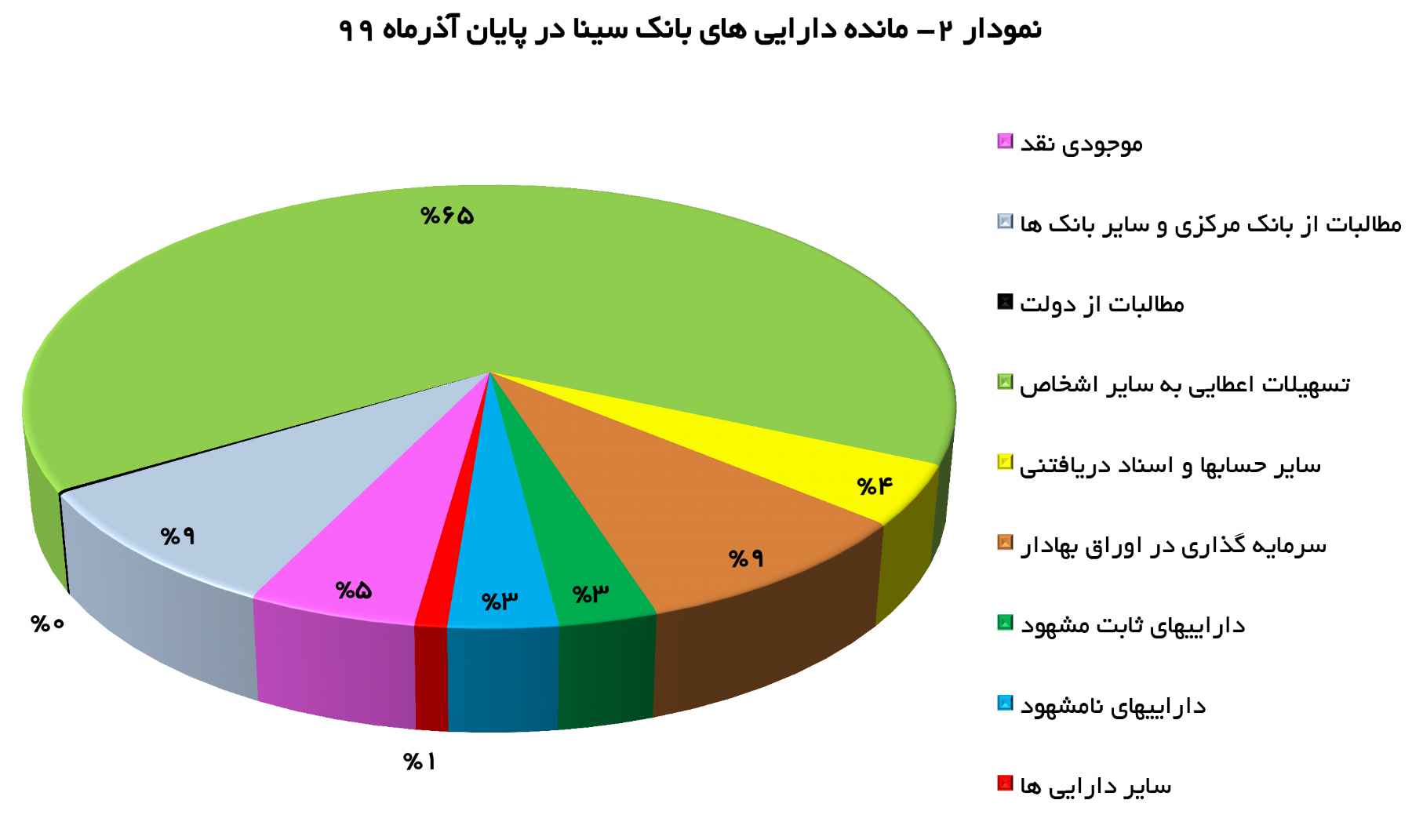

اما آنچه میتواند در بانک از میزان مانده داراییها و تغییرات آن مهمتر باشد، ترکیب سبد داراییها بانک است. بر اساس ترازنامة بانک منتهی به پایان آذر ماه 99، تسهیلات اعطایی به اشخاص با وزن حدود 65 درصدی بیشترین سهم را در سبد داراییهای بانک سینا به خود اختصاص داده که با توجه به ماهیت فعالیت بانک امری کاملاً طبیعی است. در این زمینه مطالبات از بانک مرکزی و سایر بانکها و همچنین مانده سرمایهگذاریها هر یک با سهم حدود نه درصدی در رتبههای بعدی جای دارند.

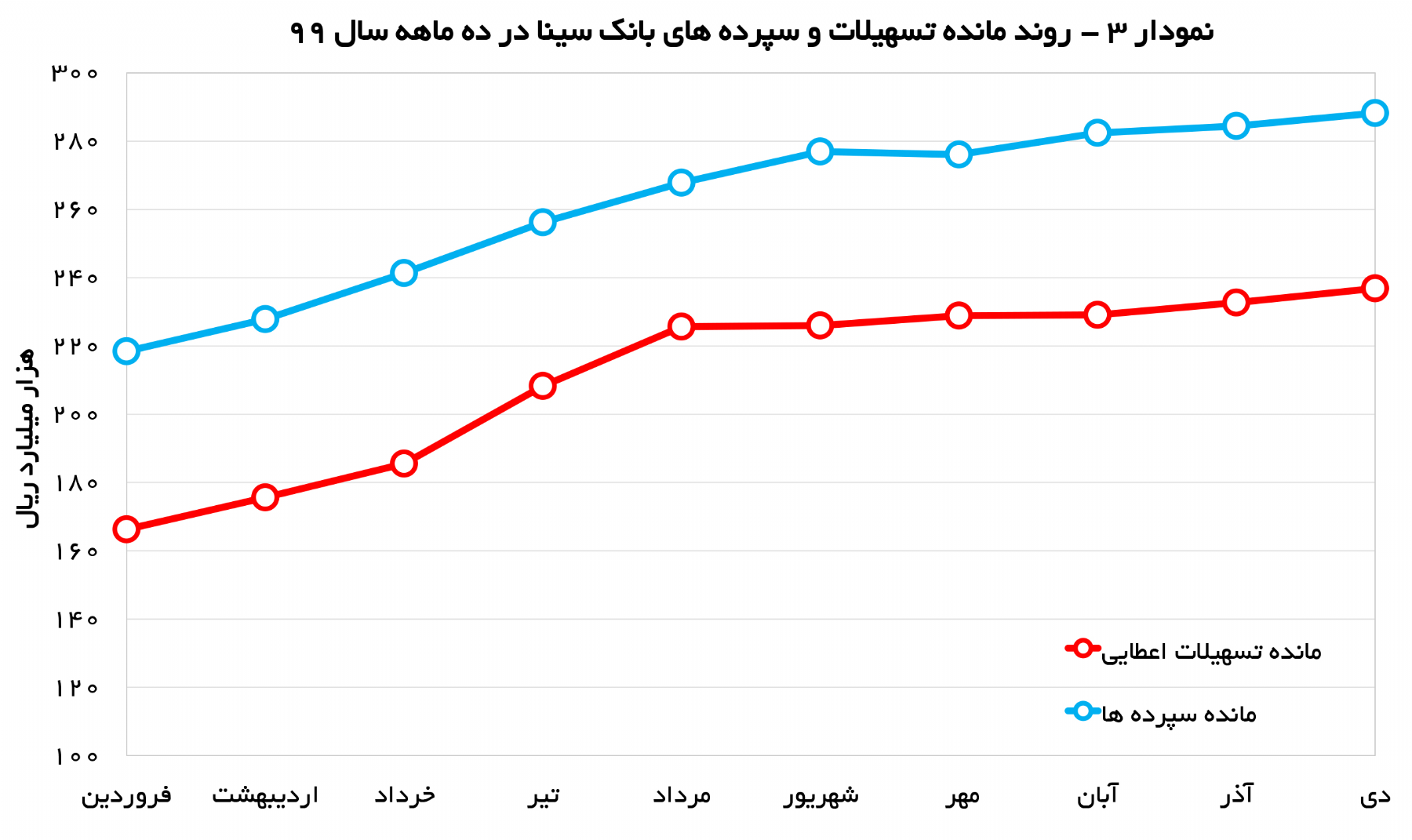

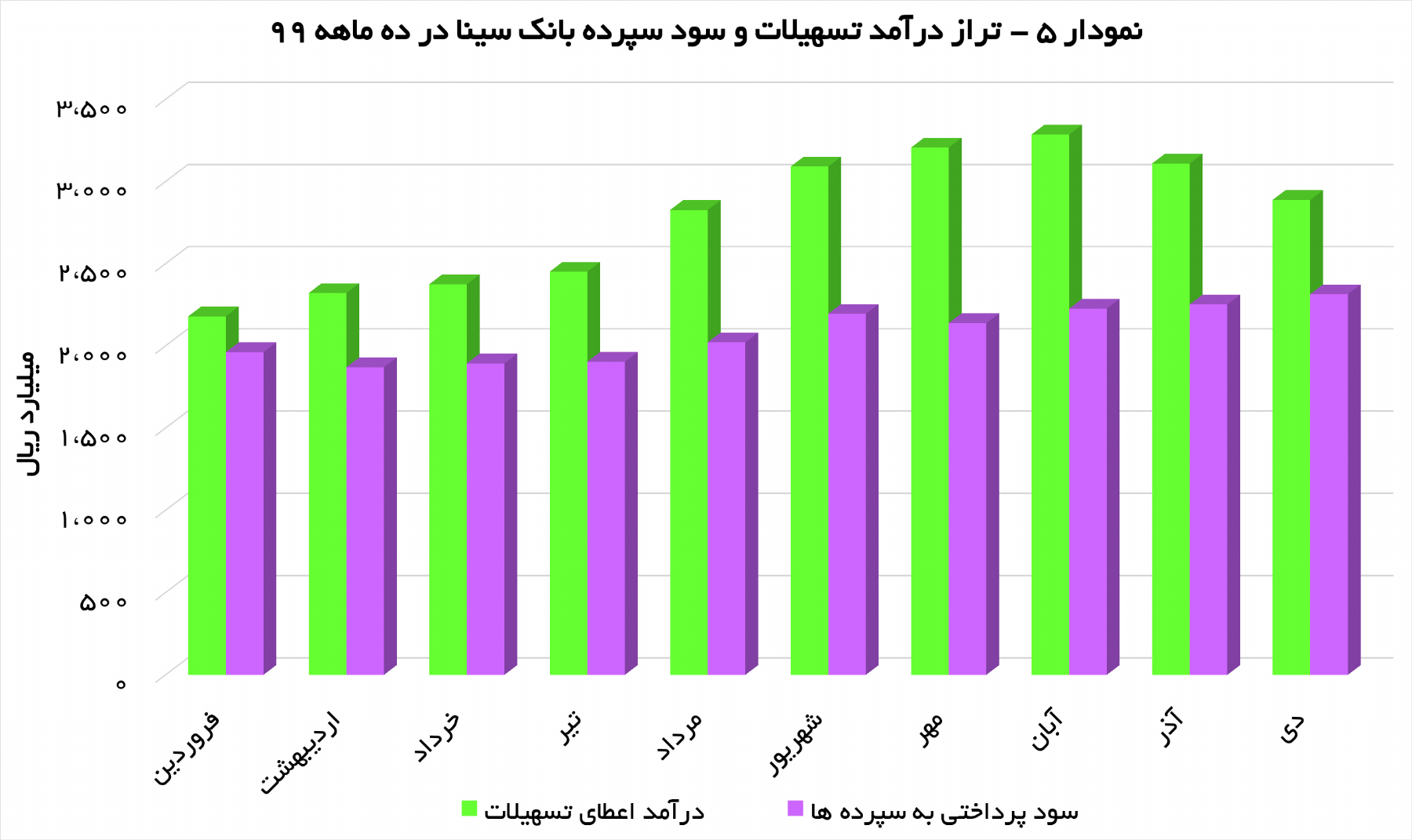

سهم 65 درصدی مانده تسهیلات از بانک این طبقه را به مهمترین قلم دارایی بانک تبدیل کرده است. بررسیها نشان میدهد ماندة این حساب در سالهای اخیر همواره رشد داشته است. مانده تسهیلات بانک سینا در پایان دی ماه سال جاری رقم 237 هزار میلیارد ریال بوده است که این عدد نسبت به پایان اسفند ماه سال قبل حکایت از رشد حدود 41 درصدی این رقم دارد. بررسیها نشان میدهد از این رقم حدود 97.3 درصد در قالب تسهیلات جاری طبقهبندی شدهاند که این عدد حکایت از عدم وجود مطالبات معوق قابل توجه و کم ریسک بودن عملیات تسهیلاتدهی در بانک سینا نسبت به بسیاری دیگر از بانکها دارد. در پایان اسفندماه سال 98 سهم تسهیلات جاری نسبت به کل تسهیلات اعطایی در بانک سینا حدود 96.2 بوده است.

نکتة حائز اهمیت دیگر در این زمینه هماهنگی روند رشد میزان تسهیلات با مانده سپردههای دریافتی از مشتریان است. مانده سپردههای دریافتی بانک در پایان دی ماه رقم 288 هزار میلیارد ریال بوده است که این عدد نسبت به ابتدای سال با رشدی حدود 31 درصدی همراه شده است. نکتة حائز اهمیت در این زمینه نظم حاکم میان مانده و تسهیلات و سپردههاست به گونهای بر اساس نمودارها، بانک سعی کرده است تفاوت حدودی 50 هزار میلیارد ریالی را میان مانده سپردهها و تسهیلات اعطای خود حفظ کند که چنین نظمی در نظام سپردهگیری و تسهیلاتدهیِ دیگر بانکها به ندرت قابل مشاهده است.

سرمایهگذاری در سهام و سایر اوراق بهادار نیز با ماندة بیش از 30 هزار میلیارد ریالی سهم حدود 9 درصدی در سبد داراییهای بانک سینا دارد. با این حال بررسیها نشان میدهد ارزش روز سرمایهگذاریهای بانک سینا بسیار بیشتر از ارزش دفتری آن است. بخش عمدهای از سرمایهگذاریهای شرکت به تملک 10 درصدی سهام هلدینگ توسعه اعتماد مبین بازمیگردد. این هلدینگ سهامدار حدود 50 درصدی شرکت مخابرات است که ارزش روز آن (با توجه به قیمت روز سهام مخابرات) حدود بیش از 30 هزار میلیارد ریال برآورد میشود. وزن شرکت سرمایهگذاری نور کوثر بهمن نیز در سبد سرمایهگذاریهای بانک سینا بسیار قابل توجه است. سینا حدود 12 درصد از سهام این شرکت را در آذر ماه سال جاری در بورس عرضه کرد و از این طریق سود حدود چهار هزار میلیارد تومانی شناسایی کرد. با توجه به ارزش روز سهام شرکت، ارزش سهام باقیمانده در تملک بانک سینا (حدود 88 درصد) رقمی حدود 31 هزار میلیارد ریال برآورد میشود. شرکتهای صرافی سینا، توسعه سینا و توسعه فناوری اطلاعات سینا از جمله شرکتهایی هستند که مالیکت صددرصدی سهام آنها به بانک سینا بازمیگردد که ارزشگذاری آنها به کار کارشناسی نیاز دارد.

یکی از اقدامات انجامشده از سوی بانک سینا در حوزة بهروزرسانی ارزش و به تبع آن شفافیت داراییها، تجدید ارزیابی داراییهای بانک در طبقه زمین، ساختمان و سرقفلی (به شرح جدول 1) بود. بر طبق نظر کارشناسان رسمی دادگستری مانده داراییهای بانک در این طبقات در این داراییها حدود 20،338 میلیارد ریال برآرود شد که با توجه به ارزش دفتری 4,473 میلیارد ریال آنها مازاد تجدید ارزیابی 15,865 میلیارد ریالی در اختیار بانک قرار داد. قرار است بانک از این محل افزایش سرمایه بدهد و سرمایة خود را از 10,000 میلیارد ریال به 25,865 میلیارد ریال افزایش دهد که این موضوع موجبات بهبود نسبت کفایت سرمایه بانک را فراهم خواهد کرد.

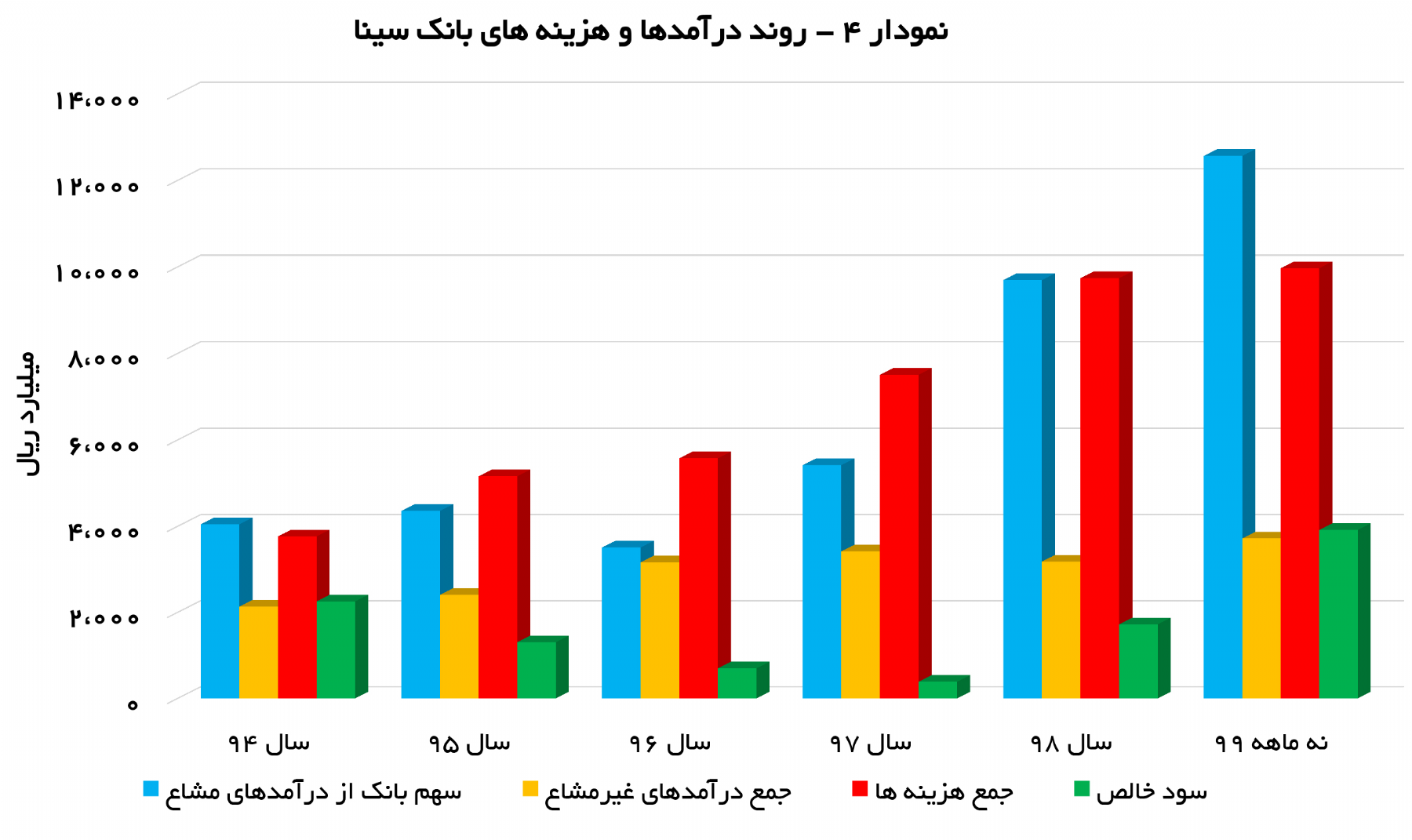

علاوه بر شرایط مطلوب ترازنامهای، به لحاظ سود و زیانی نیز بانک سینا در وضعیت بسیار مطلوبی قرار دارد. بررسیها نشان میدهد درآمد بانک سینا در سالهای اخیر با رشد قابل توجهی همراه شده به گونهای که در ظرف پنج سال اخیر حدود چهار برابر شده است. در نه ماهة نخست سال جاری بانک درآمدی بالغ بر 16,283 میلیارد ریال داشت که این عدد در مقایسه با عملکرد 9 ماهة سال قبل رشد حدود 81 درصدی را نشان میدهد. در این بین سهم بانک از درآمدهای مشاع وزن بسیار بالایی دارد به گونهای که حدود 80 درصد از درآمدهای بانک از این محل تأمین میشود. بر اساس صورتهای مالی نه ماهة سال 99، این قلم درآمدی نسبت به مدت مشابه سال قبل با رشد 82 درصدی مواجه شده است که بخش عمدة آن به سود ناشی از عرضة سهام شرکت سرمایهگذاری کوثر بهمن در فرابورس مربوط است. در بخش درآمدهای غیر مشاع نیز قلم عمده به درآمدهای کارمزد مربوط میشود که نشان از پایداری و کم ریسک بودن این درآمدها دارد. در بخش هزینهها نیز عمدههای هزینههای بانکی به هزینههای پرسنلی و اجرایی مربوط است. نکتة قابل توجه در این زمینه عدم وجود هزینة مالی و ناچیز بودن هزینة مطالبات مشکوکالوصول است. جمع هزینههای بانک در نه ماهة نخست سال جاری 9969 میلیارد ریال است این نسبت به مدت مشابه سال قبل با رشد 46 درصدی همراه شده است. فزونی نرخ رشد درآمدها نسبت نرخ رشد هزینهها نشان از بهبود حاشیة سود خالص بانک است.

نکتة قابل توجه دیگر در عملکرد بانک سینا در مدت زمان سپریشده از سال جاری بهبود تراز عملیاتی بانک با گذشت زمان است؛ به گونهای که در ماههای مهر و آبان بانک مثبتترین تراز عملیاتی خود را تجربه کرده است.

با توجه به صورتهای مالی بانک در نه ماهه و همچنین سال قبل میتوان به ارزیابی عملکرد بانک از طریق نسبتهای مالی پرداخت. مهمترین معیارها و شاخصهای عملکرد که مدیریت از آنها برای ارزیابي عملکرد واحد تجاری در مقایسه با اهداف اعلامشده استفاده میکند به شرح زیر است:

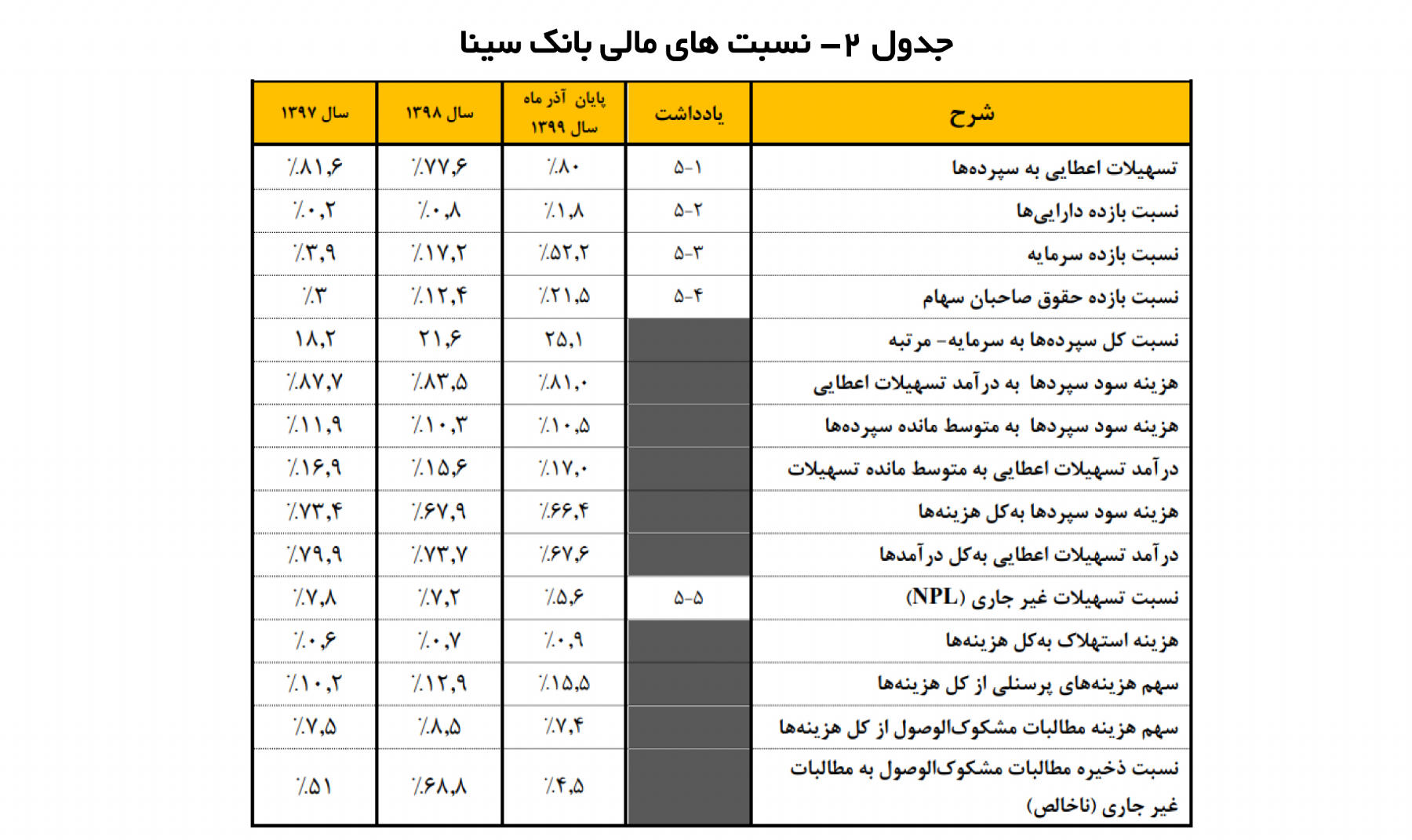

1-5 تسهیلات اعطایی به سپردهها نسبت تسهیلات به سپردهها، نسبتي است که ظرفیت خلق تسهیلات توسط بانك از محل سپردهها را نشان ميدهد. تحلیل این نسبت به صورت مطلق نميتواند بیانگر نکتة خاصي باشد و باید آن را در کنار دیگر نسبتها و شاخصهای بانکي مورد تحلیل و بررسي قرار داد. با این حال دامنة متعادل این نسبت معمولاً بین 70 تا 87 درصد تعیین شده است. مقادیر پایینتر از 70 درصد تا حدودی معرف سیاست محافظهکارانة بانك و عدم تمایل به اعطای وام و تسهیلات به دلیل ریسكهای موجود در وامدهي یا صرف منابع حاصل از سپردهها در دارایيهای غیر مولد است. از سوی دیگر مقادیر بالاتر از 87 درصد نیز بیانگر کسری نقدینگي بانكها برای تأمین منابع اعتبارات اعطایي و آسیبپذیری نسبت به وامدهندگان و به نوعي بیانگر بالا بودن ریسك نقدینگي بانك است؛ همچنین نشان از جذاب بودن تسهیلات بانك و علاقة بانك به اعطای تسهیلات نیز دارد. این نسبت طي دورههای اخیر در بانك سینا بین 78 تا 82 درصد بوده است که میزان قابل قبولي است.

2-5 – نسبت بازده داراییها(ROA) نسبت مذکور از تقسیم سود خالص به متوسط مجموع دارایيها محاسبه ميشود. این نسبت، خالص درآمدی را که از به کار بردن کل دارایيهای بانك ایجاد ميشود، ارزیابي میکند و تا حدودی کارایي دارایي را مشخص میکند و نشاندهندة مدیریت کارآمد در رابطه با استفاده از دارایيها برای تولید سود (دارایيهای مولد) است؛ ولي نکتة اساسي این است که در طبقهبندی دارایيها که عمدهترین آنها تسهیلات است، درجة ریسك دارایيها در نظر گرفته نميشود. به نحوی که اگر بانکي دارای میزان دارایي بیشتری نسبت به بانك دیگر باشد؛ ولي میزان طبقات تسهیلات معوقهاش بیشتر باشد، در این نسبت بازده دارایي بیشتری خواهد داشت؛ بنابراین میزان بیشتر این نسبت نميتواند لزوماً کارایي و ریسك دارایيها را نشان دهد و استفادة صرف از این نسبت برای نتیجهگیری کلي دربارة دارایيها گمراهکننده خواهد بود. روند دورههای اخیر این نسبت در بانك سینا در سطح قابل قبولي بوده است.

3-5 – نسبت بازده سرمایه (ROC) این نسبت از تقسیم سود خالص به سرمایه به دست ميآید. نسبت سرمایه میزان کارایي یك شرکت در خلق سود خالص برای سهامداران را بررسي ميکند. در واقع این نسبت بیان میکند که بنگاه اقتصادی به ازاء هر یك واحد سرمایه به چه میزان سود خالص برای سهامداران رسیده است.

4-5 – نسبت بازده حقوق صاحبان سهام (ROE) این نسبت از تقسیم سود خالص به متوسط حقوق صاحبان سهام به دست ميآید. نرخ بازده حقوق صاحبان سهام را نرخ بازده ارزش ویژه نیز مينامند. با استفاده از این نسبت، سود بانك در ازای هر یك ریال حقوق صاحبان سهام محاسبه ميشود؛ همچنین رابطة بین سود و ارزش ویژه مشخص ميشود. سپردههای بلندمدت و کوتاهمدت مشتریان، زماني موجب افزایش ثروت سهامداران ميشوند که نرخ بازده سرمایهگذاری از نرخ بهره سپردهها بیشتر باشد. در این صورت، مازاد نرخ بازده به سهامداران شرکت تعلق ميگیرد؛ اما اگر نرخ بازده از نرخ هزینه بهره کمتر باشد، نرخ بازده حقوق صاحبان سهام کاهش ميیابد.

5-5 – نسبت تسهیلات غیر جاری (NPL) این نسبت از تقسیم تسهیلات غیر جاری به کل تسهیلات به دست ميآید. این نسبت بیان ميکند؛ هر چقدر مطالبات غیر جاری به کل مطالبات کمتر باشد، وضعیت بانك بهتر است و مشتریان معوقات کمتری دارند و عملیات و نظارت بانکي به نحو مطلوبتری در جریان و ارزش بانك در حال افزایش است. این نسبت در پایان آذر ماه سال 1399 برابر 5.6 درصد است.

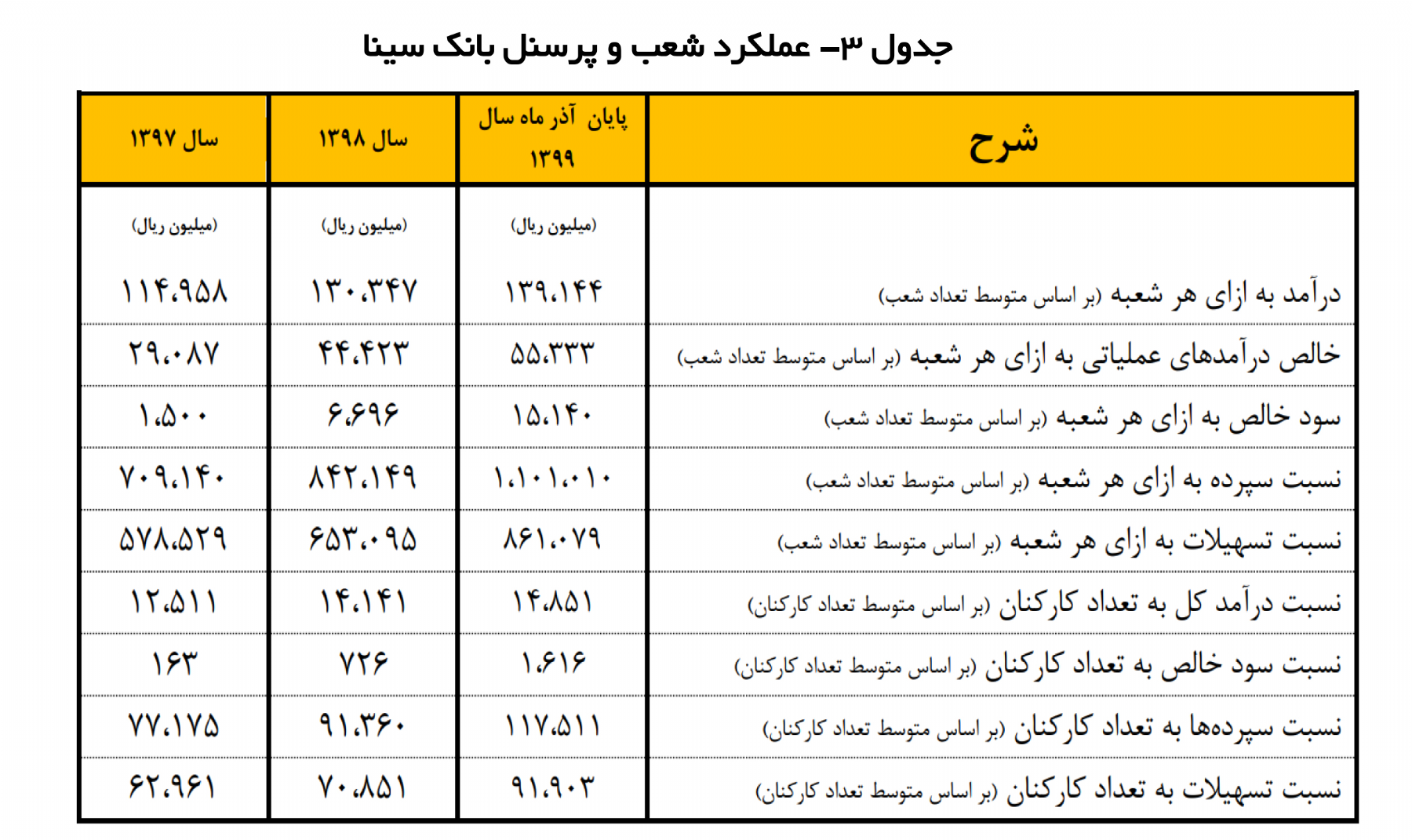

6-5 – سایر نسبتها نشاندهندة عملکرد بانك به ازای تعداد شعب و کارکنان و به شرح زیر است:

در جمعبندی مطالب میتوان نظم و انضباط را ویژگی بسیار بارز بانک سینا نسبت به سایر بانکها دانست. بر پایة همین ویژگی بانک سینا توانست خود را در بحران بانکی سالهای 96 و 97 سودده نگه دارد، این در حالی است که در آن زمان بسیاری از بانکها تا آستانة ورشکستگی پیش رفتند و همچنان نیز پس از گذشت چندین سال با تبعات آن درگیر هستند. با این وجود میتوان الگوی اجراشده در بانک سینا را برای کل نظام بانکداری به ویژه برای بانکهای سطح کوچک و متوسط نیز تجویز کرد. در سطح کلان نیز خدمات ارزشمند بانکهای با ثباتی همچون سینا همواره در راستای کمک به اقتصاد کشور بوده این در حالی است که در حال حاضر بانکهای به مراتب بزرگتر از سینا به عنوان چالشهای نظام بانکی و اقتصاد کشور معرفی میشوند.