بازیکنان فرآیند و شکارچیان مشتری/ آینده بانکداری سرمایهگذاری در ۲۰۳۰

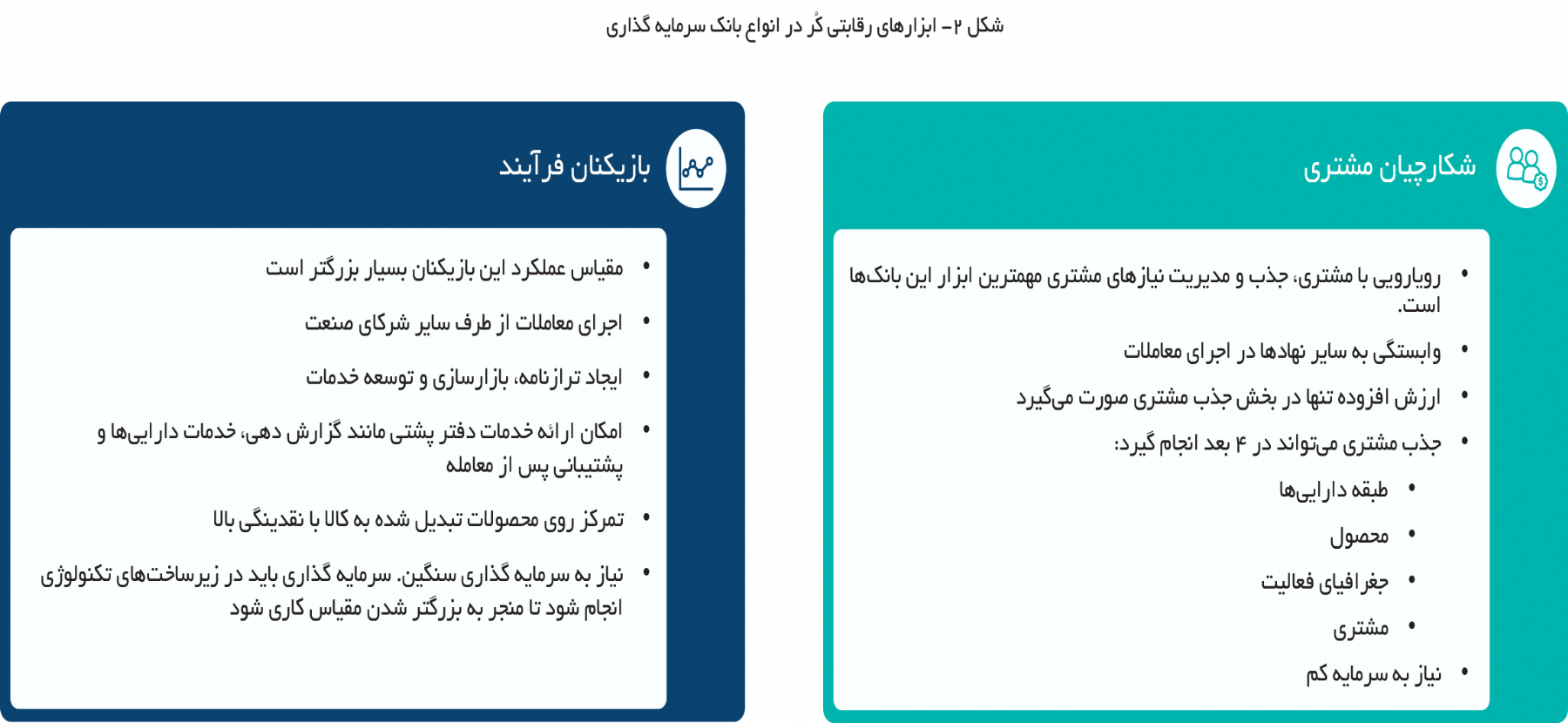

صنعت بانکداری سرمایهگذاری احتمالاً دو انشعاب کاملاً متفاوت را از مسیر سنتی ایجاد خواهد کرد: «بازیکنان فرآیند» که بر عملکردهای دفتر پشتی و مدل جریان متصل متمرکز شدهاند و «شکارچیان مشتری» که در عملکردهای باجه ارتباط با مشتری تمرکز میکنند. این انشعاب منجر به ایجاد یک اکوسیستم به هم پیوسته از بازیکنان مختلف خواهد شد.

به گزارش پایگاه خبری بانکداری الکترونیک، بانکهای سرمایهگذاری با چالشهای قابل توجهی تحت تأثیر عواقب ناشی از کووید 19، تکامل مقررات مالی، دموکراسیسازی بازار، افزایش پیچیدگی مشتری، توسعة دورکاری و پیشرفت سریع فناوری، مواجه هستند. فرصتهایی برای بانکها وجود دارد که به افزایش بازدهی کمک میکند. با این حال، برای دستیابی به این هدف، آنها احتمالاً نیاز به بازسازی مدلهای کسب و کار و پلتفرمهای عملیاتی دارند.

صنعت بانکداری سرمایهگذاری احتمالاً دو انشعاب کاملاً متفاوت را از مسیر سنتی ایجاد خواهد کرد: «بازیکنان فرآیند» که بر عملکردهای دفتر پشتی و مدل جریان متصل متمرکز شدهاند و «شکارچیان مشتری» که در عملکردهای باجه ارتباط با مشتری تمرکز میکنند. این انشعاب منجر به ایجاد یک اکوسیستم به هم پیوسته از بازیکنان مختلف خواهد شد.

بانکها احتمالاً باید تعیین کنند چه نقشی را میخواهند و بسته به عوامل داخلی و خارجی چگونه قادر به بازی در اکوسیستم هستند. آنها همچنین احتمالاً باید شیوة ارائة خدمات خود را حول یک مدل جریان متصل، دوباره طراحی کنند و استفاده از فناوری مالی، دادهها و تجزیه و تحلیلها را برای تولید بینش و ارزش افزوده متفاوت، بهینهسازی کنند.

تغییر چشمانداز بانکداری سرمایهگذاری

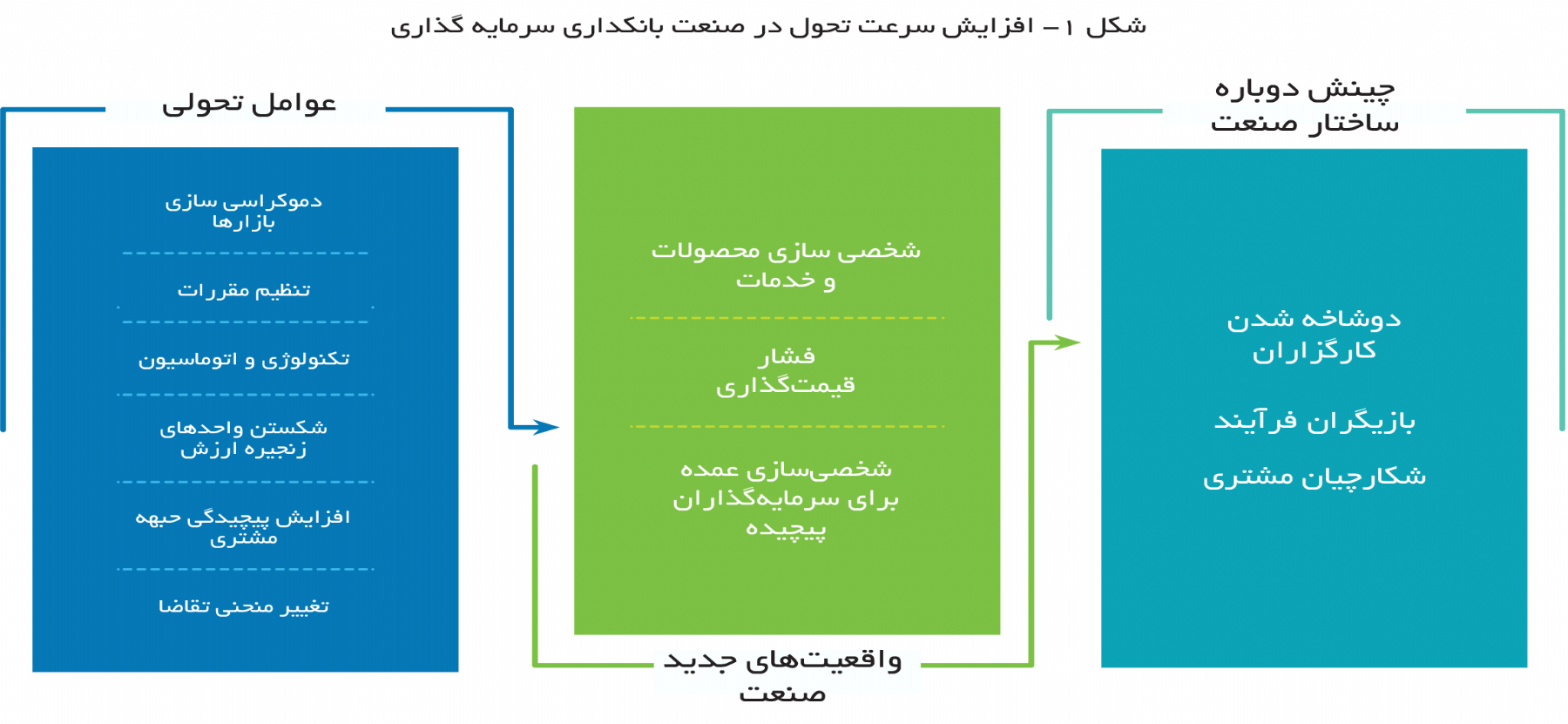

تأثیرات بیسابقة سلامت عمومی، اقتصادی و اجتماعی همهگیر جهانی کووید 19 باعث تشدید نیروهایی شده است که در صنعت بانکداری سرمایهگذاری چالش ایجاد میکنند و تحول را در بانکداری سرمایهگذاری به شدت سرعت میبخشند. از جمله این عوامل میتوان به کاهش قیمت سهام، استرس فشار نقدینگی، مقررات مالی در حال تحول، بازار دموکراسی، فشار قیمتگذاری، افزایش پیچیدگی مشتری، حرکت به سمت سیستم دورکاری و پیشرفت سریع فناوری اشاره کرد.

با این شرایط دشوار، پیشبینی میشود که بانکداری سرمایهگذاری از یک مدل خدمات کامل خارج شده و به دو دسته متفاوت تقسیم شوند: «شکارچیان مشتری» که در عملکردهای باجه ارتباط با مشتری تخصص دارند و «بازیکنان فرآیند» که عمدتاً روی توسعة عملکردهای دفتر پشتی کار میکنند.

این الگوهای بانکداری احتمالاً در یک اکوسیستم به هم پیوسته، جهانی و احتمالاً مجازی که شامل همکاری شرکای مختلفی در حوزه عملکردهای مختلف دفتر کار است، کار خواهند کرد.

چینش دوبارة صنعت باید فرصتی را برای بانکهای سرمایهگذاری ایجاد کند تا به سمت بازده بالاتر حرکت کنند. با این حال، برای ارائه در این دستور کار، مؤسسان دیگر نمیتوانند خدمات خود را تنها روی مواردی خاص متمرکز کنند. به احتمال زیاد بسیاری از مؤسسات برای حرکت به سمت اولویت مشتریمداری، فناوریهای مختلکننده، تنظیم مجدد مقررات و تکامل نیرو و محل کار، نیاز به تغییرات چشمگیر در مدلهای فعلی کسب و کار و پلتفرمهای عملیاتی خود دارند. علاوه بر این، آنها باید تعیین کنند که کدام الگو را استفاده خواهند کرد و آیا میتوانند در اکوسیستم جدید به بقا ادامه دهند.

مدل جریان متصل

در آینده احتمالاً نیاز به این خواهد بود که بانکهای سرمایهگذاری داراییهای خارج از کُر را دور ریخته و ارائة خدمات خود را با استفاده از یک مدل جریان متصل (ظرفیت و فرآیندها را به جغرافیای مختلف و شرکای اکوسیستم منتقل کنند) از نو طراحی کنند و استفاده از فناوری مالی، دادهها و تجزیه و تحلیلها را برای تولیدی متمایز و ایجاد ارزش افزوده بیشتر بهینه کنند.

در این مدل بانک سرمایهگذاری به یک سازمان دادهمحور تبدیل میشود که بر سفر مشتری متمرکز است و عملکرد دفتر واسط و دفتر پشتی را به سمت خدمات بازار یا فناوری مالی (فینتک) سوق میدهد. یک مجموعه داده غنی به بانک این امکان را میدهد تا رفتار مشتری را مدلسازی کند و از هوش مصنوعی، یادگیری ماشین و پردازش زبان طبیعی برای پیشبینی فعالیتهای کسب و کار مشتری و ریسکپذیری وی استفاده کند.

بانک سرمایهگذاری اکنون یک شرکت چابک در یک اکوسیستم پیچیده است که به روندهای بازار امروز توجه میکند و بر تمایزاتی مانند مدلهای ریسک و تجربة مشتری متمرکز است. در نهایت، فقط چند عملکرد ارزش افزوده باید در سیستمهای داخلی یک بانک سرمایهگذاری اجرا شوند: مدیریت ریسک، پرداختها، پردازش دادههای داخلی و خارجی (مانند دادههای مشتری و دادههای گزارش نظارتی) و دفتر کل.

مدل جریان متصل چیست؟

جریان متصل شامل یک مدل عملیاتی ساده، چابک و مشتریمدار است که تواناییهای یک مؤسسة مالی را با اکوسیستم شریک ادغام میکند و با استانداردسازی و متمرکز کردن ارائة خدمات بدون تبعیض در صنعت، بازده هزینه را افزایش میدهد. استفاده از دادههای داخلی و شرکای کسب و کار، بینشی را برای بهینهسازی عملکرد منابع درآمد و هزینه ایجاد میکند و استفاده از منابع مالی را در با ارزشترین فعالیتها و مشتریان هدف قرار میدهد.

اتخاذ مدل جریان متصل به بانکهای سرمایهگذاری این امکان را میدهد تا تجارب کسب و کار خود را در چهار زمینه گسترده مدرنسازی فناوری، نیروی کار آینده، مشتریمداری و تنظیم مجدد مقررات برنامهریزی کنند. در نهایت، این مدل باعث افزایش کارایی، رفع چالشهای هزینه از طریق افزایش اتوماسیون و ابزار پیشرفته و ارائة نتایج با کاهش داراییهای درگیر و نشت درآمد خواهد شد.

تفاوت بین مدل جریان متصل و مدل شکارچی مشتری

هنگام تصمیمگیری در مورد اینکه آیا تبدیل شدن به یک شکارچی مشتری یا یک بازیکن فرآیند سودمندتر است، بانکهای سرمایهگذاری باید در نظر بگیرند که چگونه ساختار موجود، معماری فناوری، در دسترس بودن سرمایه، سبد محصولات و نقشه منبع استعداد را برای عملکردهای اصلی پیشبینی شده هر یک از الگوهای اولیه (شکل 2) تقسیمبندی کنند و در صورت لزوم، چگونه میتوانند شکافهای موجود در تواناییها را از بین ببرند.

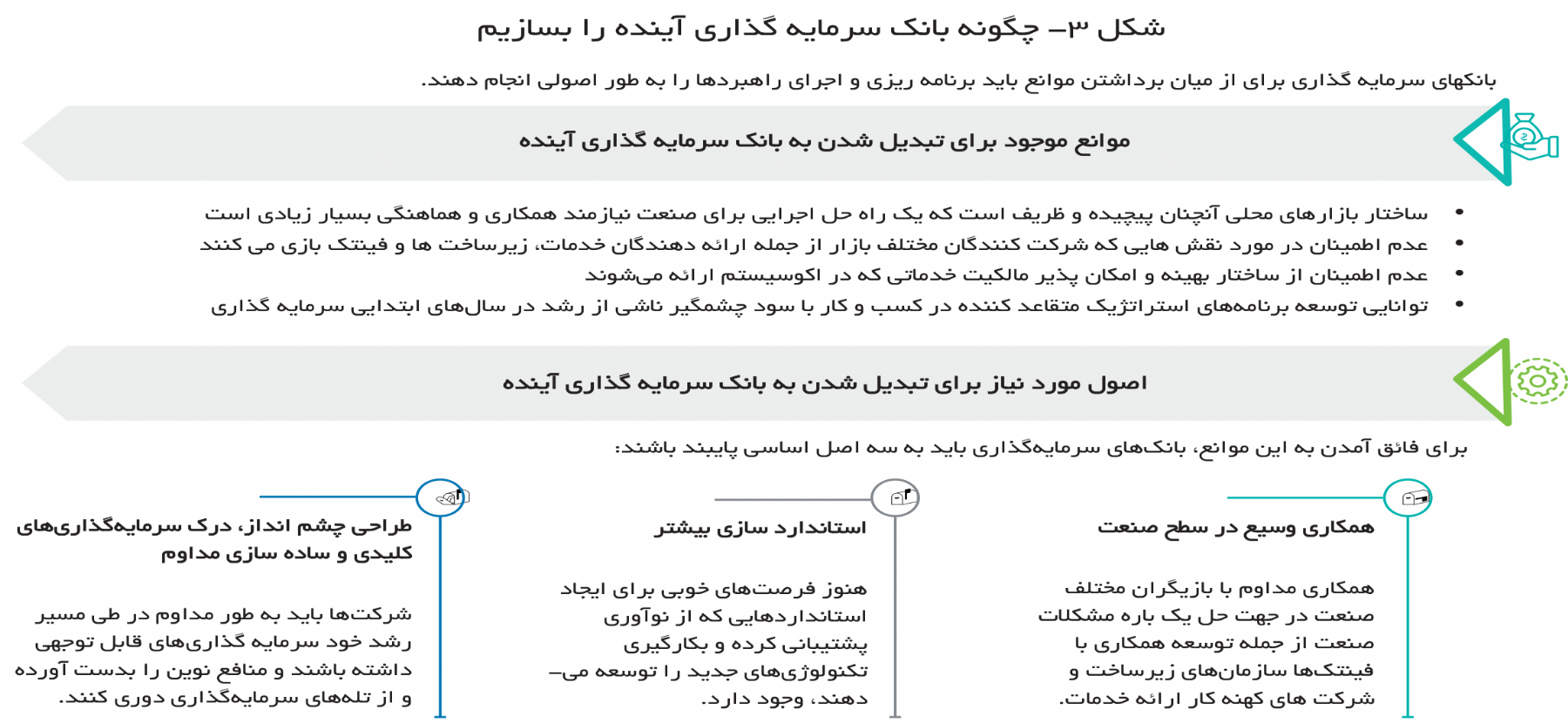

چگونه میتوان بانک سرمایهگذاری آینده را ایجاد کرد؟

آیا بانکهای سرمایهگذاری مایل به بازنگری، بازسازی و اعتماد به دیگران برای بهبود رقابت در آیندة خود هستند؟ گرهگشایی از ساختارهای موجود، توسعه و دستیابی به فناوریهای دیجیتال برای تعامل بهتر با مشتریان، حفظ شرکای کلیدی اکوسیستم (ارائهدهندگان خدمات) و مهار و تجاریسازی ترکیب قدرتهای داخلی و شرکا برای برخی از سازمانها ممکن است دشوار، پرهزینه و وقتگیر باشد. با وجود این گزینة بالقوه احتمالاً کاهش رقابت در بازار و کاهش واسطهگری است.

برای درک اینکه کجا باید مورد تمرکز و تغییر قرار گیرد، بانکها باید برای تجسم آینده فراتر از محدودیتهای کنونی فکر کنند و به طور متمرکز این چشمانداز را به ابتکارات اولویتبندیشده در چارچوبی از اصول ترجمه کنند که میتواند به هدایت در مسیر آنها کمک کند.

نمونههایی از ابتکارات برای شروع مسیر شامل موارد زیر است:

• برنامههای متمایز را برای برونسپاری یا توسعة عملکردهای اشتراکی داخلی و بانکی (به عنوان مثال برای مدیریت دادهها و دانستن انطباق مشتری) شناسایی کنید.

• ترتیبات حاکمیتی مورد نیاز برای موفقیت یک مدل مبتنی بر ابزار را در نظر بگیرید.

• در مورد استانداردسازی اصول صنعت تصمیم بگیرید و در نظر بگیرید که چگونه بر اکوسیستم تأثیر میگذارد.

• فرآیندهای عملیاتی و فعالیتها را در بین کلاسههای مختلف دارایی تلفیق کنید (مانند پردازش واحد پس از معامله).

• مدیریت دادهها را متمرکز کنید و برای ایجاد انعطافپذیری و ایجاد اتصال یکپارچه، روی رابطهای برنامهنویسی نرمافزار (API) سرمایهگذاری کنید.

• استفاده از زیرساخت مقیاسپذیر و مبتنی بر فضای ابری را برای بهبود کارایی کلی، دستیابی به سرعت بیشتر برای بازاریابی و کاهش هزینة داراییها در نظر بگیرید.

• با فناوریهای نوظهور مانند هوش مصنوعی، بلاکچین و تجزیه و تحلیل داده پیشرفته، تواناییهای نوین را کاوش کنید.

• نیروی کار و شیوههای کار در محل کار را با در نظر گرفتن همهگیری بیماری و تغییر جهت از اشتغال سنتی وابسته به دفتر کار به فضای کاری انعطافپذیرتر را که توسط نوآوریهای فناوری پشتیبانی میشود ارزیابی کنید.

آنچه پیشروست

تا زمانی که موانع قابل توجهی برای ورود به بازار وجود داشته باشد (نیاز به سرمایه، مسائل نظارتی، ریسک رفتار و روابط دیرینه با مشتری)، بعید است سهم بانکهای سرمایهگذاری از بازار توسط برهم زنندگان دیجیتال یا سایر رقبای غیر صنعتی به چالش کشیده شود. با این حال، بانکهای سرمایهگذاری که در میان پویایی بازار به آینده نگاه میکنند، باید فکر کنند که زیرساختهای داخلی گران را رها و به سمت یک مدل جریان متصل حرکت کنند که ارائهدهندگان خارج از آن خدمات را برای عملکردهای حیاتی و غیر حیاتی ارائه میدهند. در این محیط جدید، توانایی بانک سرمایهگذاری در ایجاد و استفاده از بینشهای متفاوت از دادهها، به مزیت رقابتی جدید آن تبدیل میشود.

منبع: ماهنامه بانکداری آینده