ارزیابی نسبت های مالی شرکت های بیمه

عملکرد شرکتهای بیمه در سال 98

تحریم های شدید اقتصادی در کشور و تأثیرات منفی کرونا بر کسب و کارها باعث شده تا انواع مختلف ریسک های مالی و ضررهای عملکردی در کسب و کارها اتفاق بیافتد که در این میان شرکت های بیمه به عنوان تأمین کننده منابع مالی بلند مدت در اقتصاد و هماهنگ کنندگی بازارهای مالی می تواند در بهبود وضعیت اقتصادی کنونی و سهولت گذران زندگی مردم اثرگذار باشد. در این مقاله تلاش شده است تا با استفاده از نسبت های مالی، عملکرد شرکت های بیمه غیرزندگی در سال 98 و شیوه مدیریتی آنها در حوزه اقتصادی مورد بررسی قرار گیرد تا سهامداران بتوانند بر اساس عملکرد شرکت ها، سهام پرسودی را خریداری نمایند.

به گزارش پايگاه خبري بانكداري الكترونيك، عملکرد شرکتها در صنایع گوناگون به صورت معمول به دو صورت عمودی و افقی مورد بررسی قرار میگیرد.

1- روش عمودی: در روش عمودی روند سودآوری و بازدهی شرکت طی یک بازه چند ساله مورد بررسی قرار میگیرد و بر اساس روندهای به دست آمده نتیجهگیری صورت میگیرد. به عبارت دیگر عملکرد یک شرکت با عملکرد خودش در سالیان پیشین مقایسه میشود.

2- روش افقی: در روش افقی عملکرد یک شرکت با دیگر شرکتهای همگروه در یک مقطع زمانی یکسان مقایسه میشود. این روش برای انتخاب بهینهترین شرکت در میان شرکتهای گروه، کاربر زیادی دارد. مهمترین ابزار برای مقایسۀ شرکتها در این روش استفاده از نسبتهای مالی است.

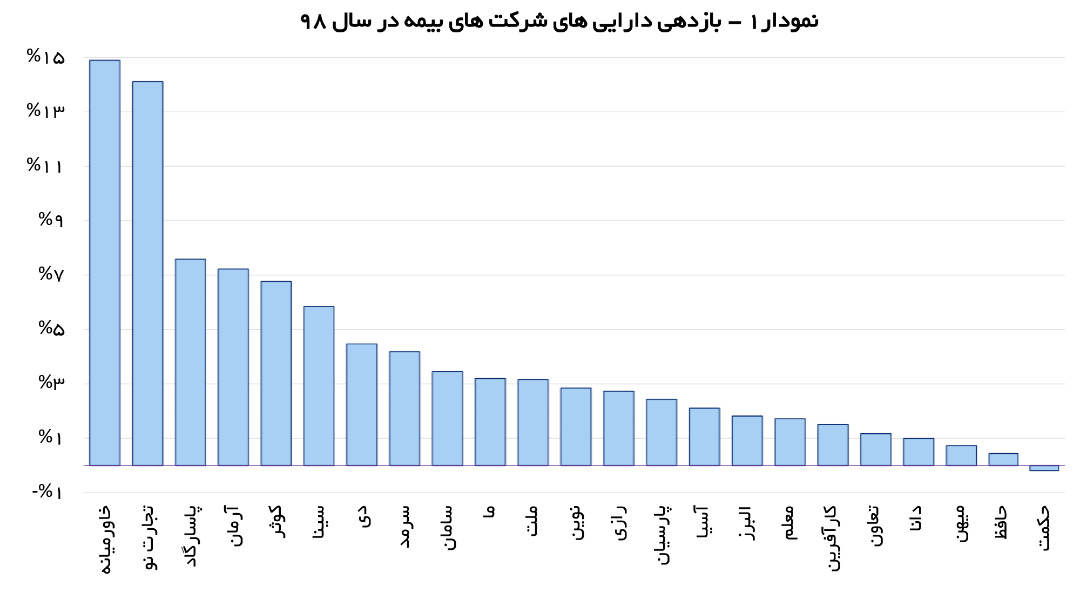

نسبت بازده دارایی شرکت های بیمه

یکی از مهمترین نسبتهای مالی که برای مقایسۀ شرکتها مورد استفاده قرار میگیرد، نسبت بازده داراییهاست. این نسبت از تقسیم سود یا زیان خالص بر مانده داراییهای شرکت به دست میآید. به عبارت دیگر نشان میدهد شرکت از داراییهای در اختیار خود چند درصد بازدهی کسب کرده است.

بر اساس بررسیهای انجام شده در سال 98، دو شرکت بیمه زندگی خاورمیانه و بیمه تجارت نو به ترتیب با 15 و 14 درصد بیشترین بازدهی را در بین شرکتهای بیمه غیر دولتی در سال 98 داشتند. این در حالی است که نسبت بازده داراییهای شرکت بیمه حکمت صبا به دلیل زیاندهی در سال 98 منفی بود. اغلب شرکتهای بیمهای در سال 98 بازده داراییهایی بین 2 تا 7 درصد را به ثبت رساندهاند.

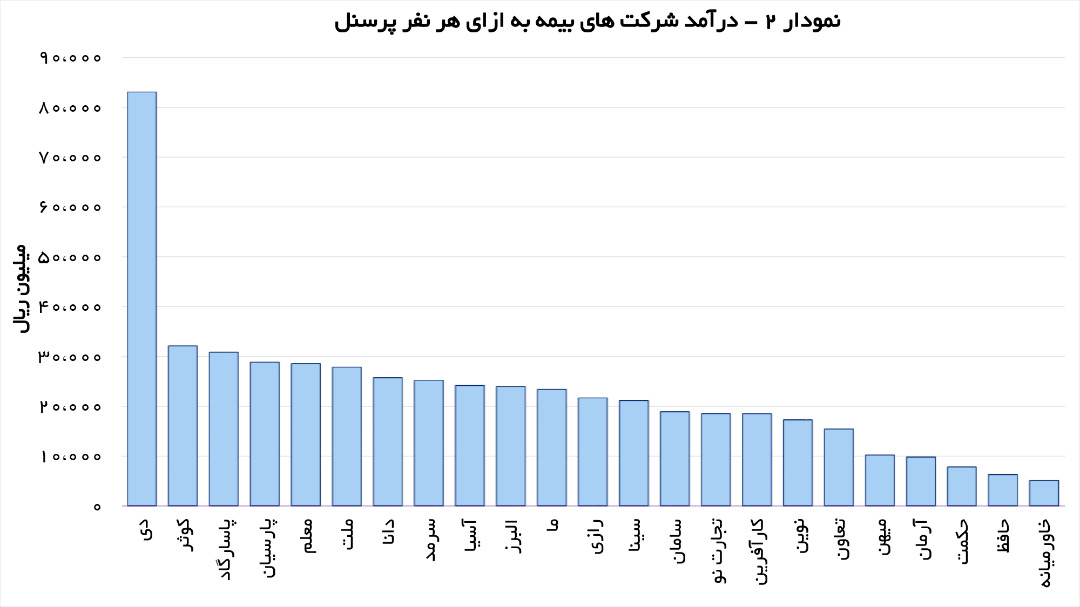

درآمد سرانه کسب شده شرکت های بیمه

یکی دیگر از نسبتهایی که به طور معمول در برخی از صنایع خدماتمحور همچون صنعت بیمه مورد استفاده قرار میگیرد، درآمد سرانۀ کسب شده (درآمد کسب شده به ازای هر نفر از پرسنل شرکت) است. بر اساس این معیار، بیمه دی با درآمد سرانه حدود 80 میلیارد ریال با اختلاف فاحش نسبت به دیگر شرکتهای گروه پیشتاز است که دلیل عمده آن را میتوان در قراردادهای بیمهای عمدۀ این شرکت جستوجو کرد. دیگر شرکتهای بیمه عمدتاً درآمد سرانهای بین 15 تا 30 میلیارد ریال به ازای هر نفر پرسنل را به ثبت رساندهاند. کمترین درآمد سرانه پرسنلی در سال 98 از آنِ شرکتهای بیمه میهن، آرمان، حکمت، حافظ و خاورمیانه است.

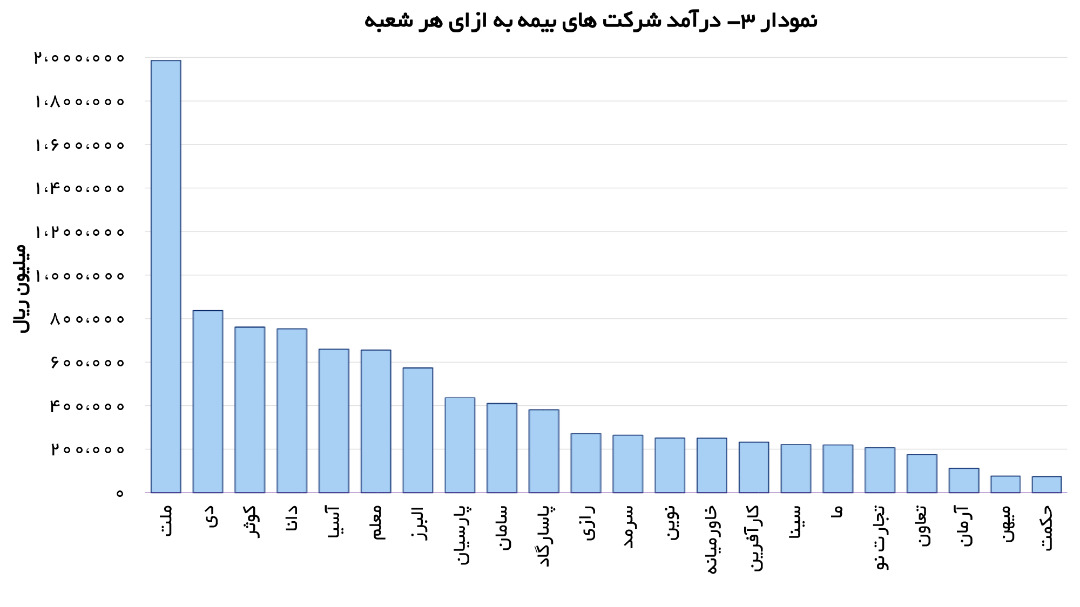

درآمد کسب شده به ازای هر شعبه در شرکت های مالی

نسبت مورد استفاده دیگر، درآمد کسب شده به ازای هر شعبه است که از تقسیم درآمد کسبشده بر تعداد شعب شرکت حاصل میشود. بر اساس این معیار، شرکت بیمه ملت به دلیل تعداد پایین شعب با اختلاف بسیار زیاد در رده نخست قرار دارد. بیمههای دی، کوثر و دانا نیز در ردههای بعدی قرار دارند.

جمع بندی

بررسی وضعیت شرکت های بیمه با استفاده از نسبت های مالی می تواند ابزاری سهل الوصول برای رده بندی شرکت ها باشد که به سهامداران مختلف کمک می کند تا با استفاده از نسبت های مالی شرکت های بیمه بتوانند سهام مناسبی از شرکت های مطرح خریدارای نمایند. بررسی های انجام شده در مقاله حاضر نشان داد که شرکت های خاورمیانه و تجارت نو دارای بیشترین بازدهی، شرکت بیمه دی دارای بیشترین میزان درآمد سرانه کسب شده (به دلیل بالا بودن قراردادهای بیمه ای این شرکت) و شرکت بیمه ملت دارای بیشترین درآمد کسب شده به ازای هر شعبه (به دلیل پایین بودن تعداد شعب) می باشد.

ماهنامه بیمه داری

www.usbrn.com