قوانین خدمات پرداخت بومی/ همگامی با تغییرات فزاینده و سریع در حوزۀ فناوریهای مالی

مروری بر دستورالعمل خدمات پرداخت مبتنی بر psd2 (بخش اول)

مفهوم بانکداری باز که یکی از گرایشهای جدید بانکداری در جهان است، توجه بسیاری از بانکهای بزرگ را به خود جلب کرد.مشتریان بانکها برای انجام امور بانکیِ غیرحضوری خود به برنامههای کاربردی متنوعی نیاز دارند؛ همچنین نوع کاربرد و سلیقۀ کاربران در استفاده از برنامهها با هم متفاوت است.بانکها در تولید برنامهها نمیتوانند پاسخگوی همۀ سلایق و نیازهای روزافزون مشتریان خود باشند بانکداری باز، این بستر را برای توسعهدهندگان نرمافزار فراهم میکند که با دسترسی به سرویسهای بانکی، ایدههای نو و خلاقانۀ خود را جامه عمل بپوشانند.

به گزارش پایگاه خبری بانکداری الکترونیک ، شاید بتوان سال 2007 میلادی را آغاز فرآیند تدوین قوانین جامع بالادستی نظامِ پرداخت در جهان برشمرد. اتحادیۀ اروپا به عنوان پرچمدار قانونگذاری در این حوزه برای کشورهای عضو این مجمع جغرافیایی ـ سیاسی ـ اقتصادی، سلسله دستورالعملی را با عنوان دستورالعمل خدمات پرداخت تدوین و ابلاغ کرد. نسخۀ ابتدایی این دستورالعمل PSD1 نام داشت.

هدف از تدوین PSD1 ایجاد زیرساخت قانونی، برای بازار واحد پرداخت در حوزۀ اتحادیۀ اروپاست. کمتر از 10 سال پس از انتشار سند PSD1 اتحادیۀ اروپا به این نتیجه رسید که دنیا شاهد ظهور نوآوریهای جدیدی به ویژه در حوزۀ پرداختهای کارتی، اینترنتی / الکترونیکی و مبتنی بر موبایل است که اغلب آنها خارج از حوزۀ تعریفشده در PSD1 است، قوانین مناسبی در آن حوزهها تدوین نشده یا این قوانین دارای ابهام هستند؛ همچنین سند PSD1 در ارائۀ خدمات در کل حوزۀ اتحادیۀ اروپا (نه تنها در حوزۀ ملی کشورها) دارای معایبی است که این نقصان در موضوعاتی مانند بهینه بودن، راحتی و امنیت پرداخت برای مشتریان و خردهفروشان پررنگتر بود. این تغییرات فزاینده و سریع، نیاز به همگامی در مقررات دارد و قوانین را پررنگ میکند.

چرا نیازمند قوانین هستیم؟

سیاستگذاري، کارکرد اساسی دولت و فرآیند مداخله به منظور دستیابی به نتایج و تحقق چشمانداز سیاسی، اقتصادی، فناوری و نوآوری حاکمیت است. بخش مهمی از فرآیند سیاستگذاری در این حوزهها، طراحی و انتخاب ابزار سیاستی است. در سالهاي اخیر، مقررات به عنوان یکی از ابزارهاي سیاست حاکمیتی و نوآوري، مورد توجه بسیاری قرار گرفته است.

هر چند جهت و شدت اثر این ابزار، موضوع مطالعه و تردید پژوهشگران بود؛ اما تنوع ابزارهاي مقرراتی و پرهیز از هزینۀ سایر راهکارها، سیاستگذاران را تشویق به بکارگیري این ابزار کرد؛ به طوری که دولت با مداخلۀ صحیح و تعیین ساز و کارهای حقوقی، توانست مسائل را بر اساس نظام مدنظر خود حل و فصل کند.

بهرهمندي از این ابزار، مستلزم شناخت مقررات و فهم چگونگی اثرگذاري آن بر همۀ جنبهها به ویژه نوآوري است؛ زیرا مقرراتگذاریِ درست میتواند منجر به ظرفیتسازی برای تعاملات و روابط میان بازیگران در حوزههای مختلف از جمله نظام بانکی ـ مالی شود. برخی مطالعاتِ علمی منتج به شکلگیري فرضیهاي شد که ادعا دارد: «مقررات سختگیرانه نه تنها رقابتپذیري و نوآوري را محدود نمیکند؛ بلکه موجب تقویت جدی آن نیز میشود.» مواردي از قبیل تصحیح ناکارآمدي، افزایش آگاهیبخشی، ایجاد پیشران تغییر و شفافیت فرآیندهاي اجرایی به عنوان اثرات مثبت مقررات بر حاکمیت نوآوري معرفی شده است.

در نظام بانکی و حساسیتهای بالقوۀ آن، نمیتوان به هر ایدۀ آزادیخواهانه که خواهان یک بازار آزادِ آنلاین و باز برای تعاملات مالی است جامع عمل پوشاند. تشکیل فضایی که افراد بتوانند در نبود هرگونه نظارت و قانونِ اجباری، هر کاری مطابق با میلشان انجام دهند، منطقی و شدنی نیست. رها کردن این بازارِ بزرگ، پر سود و پیشنیاز برای هر کسب و کار ، میتواند به بازیِ ناخوشایند و حتی مرزهای جنونباری برسد که دیگر هیچ کس یارای مدیریت آن را نخواهد داشت.

در واقع ایجاد یک فضای امن و در عین حال ساده و یکسانِ پرداخت برای همگان علاوه بر زیرساختهای سختافزاری و نرمافزاری، نیازمند سلسله مقررات و استانداردهاست. پرداختهای نقدی، کارتی، موبایلی و آنلاین مدتهاست که مورد استفاده قرار میگیرند. در سالهای اخیر با مطرح شدن مفاهیمی که به معنی خروج از فضای بستۀ بانکداری سنتی و ایجاد یک فضای رقابتی بود، همگان از جمله اتحادیۀ اروپا و بانک مرکزی ج.ا.ا. را برای این ساختار جدید به سمت تدوین و اجرایی کردن دستورالعملها و مقررات جدید سوق داد.

شکل جدید اکوسیستم بانکی و راهحل اروپایی

در ساختار جدید و پیشرو، مفهوم بانکداری باز که یکی از گرایشهای جدید بانکداری در جهان است، توجه بسیاری از بانکهای بزرگ را به خود جلب کرد. این گرایش جدید باعث تعامل هر چه بیشتر مشتریان در امر بانکداری و برنامههای کاربردی آن میشود و تولید آنها را از انحصار بانک خارج میکند؛ همچنین شخصیسازی و برآورده شدن نیازهای خاص هر مشتری به راحتی امکانپذیر شد و ارزشافزودۀ بالقوۀ بالایی برای مؤسسات مالی و بانکها به همراه خواهد داشت.

مشتریان بانکها برای انجام امور بانکیِ غیرحضوری خود به برنامههای کاربردی متنوعی نیاز دارند؛ همچنین نوع کاربرد و سلیقۀ کاربران در استفاده از برنامهها با هم متفاوت است. بانکها در تولید برنامهها نمیتوانند پاسخگوی همۀ سلایق و نیازهای روزافزون مشتریان خود باشند و باید از ظرفیتهای فراوان توسعهدهندگان خارج از حوزۀ بانک بهره گیرند. نرمافزارهای کاربردی بسیاری در این حوزه توسعه داده شده یا در حال توسعه است؛ ولی بسیاری از برنامههای کاربردی، نیازمند دسترسی مستقیم به سرویسهای بانکی هستند. بانکداری باز ، این بستر را برای توسعهدهندگان نرمافزار فراهم میکند که با دسترسی به سرویسهای بانکی، ایدههای نو و خلاقانۀ خود را جامه عمل بپوشانند. با تحقق این امر علاوه بر تولید انواع مختلف برنامههای کاربردی بانکی (مانند اپلیکیشن های تلفن همراه، اینترنت بانک، تلفنبانک، کیوسک و …) توسط توسعهدهندگان خارج از حوزۀ بانک، امکان اتصال نرمافزارهای تجاری و مالی (مانند سامانههای حسابداری، حقوق دستمزد، سامانۀ بورس کارگزاریها، دفاتر بیمه، صرافی ها و …) به سامانۀ کر بانک فراهم میشود و تحولی شگرف در سرعت و دقت خدمات بانکی مورد نیاز مشتریان بانکها ایجاد میشود. این امر برای جامعۀ هدف بازار، میانجیهایی خلق میکند که میتوانند کارگشای اعتماد شوند و از روابط میان خریداران و فروشندگانی پشتیبانی کنند که در کانالی به غیر از کانالهای بانکی موجود به یکدیگر اعتماد کنند و تراکنش مالی انجام دهند.

در حال حاضر روشهای انجام یک تراکنش و پرداخت در جهان، به غیر از استفاده از کارت، استفاده از سرویس شرکتهایی مانند PayPal، Amazon Payment و سایر شرکتهای مشابه است که دسترسی به حساب مشتریان ندارند و گاهاً با ایجاد حسابهای مجازی به ارائۀ خدمات میپردازند. این شرکتها بدون اینکه با بانکها و سایر ارائهدهندگان سرویسهای بانکی قراردادی بسته باشند با بهرهگیری از کارتهای بانکی یا شبکۀ تسویههای مالی، خدمات سهلالوصول در اختیار مشتریان قرار میدهند.

این روند جدید فناوری و سایر اهداف و چشماندازهای نظام بانکی، اتحادیۀ اروپا را بر آن داشت که گامی جدید در اصلاح دستورالعملهای موجود و تدوین استانداردهای جدید بردارد و برای حصول مدیریت صحیح و نظارت کامل و کاهش تهدیدها در نظام پرداخت، اقداماتی انجام دهد. یکی از این موارد، اصلاح قوانین موجود یا تدوین دستورالعملهای جدید است.

یکی از قوانین قدیمی که نیاز به اصلاح و به روزرسانی داشت سند PSD1 بود. امروز این سند اصلاحشده به نام PSD2 شناخته میشود که هدف اصلی این مقاله آشنایی با این سند است.

تعریف و بررسی سند PSD2 در سال 2015 میلادی توسط پارلمان اتحادیۀ اروپا آغاز شد. این سند نسخه بهروز شدۀ سند PSD1 است که در سال 2007 تصویب شد. PSD2 در سال 2016 الزامی شد و همۀ اعضا باید این قانون را در شمار قوانین ملی خود قرار دهند و از ژانویۀ 2018 نیز اجرایی شد.

پارلمان اتحادیۀ اروپا امیدوار است که با پذیرش قانون PSD2، عصر جدیدی از خدمات مالی که دارای محیطی باز و شفاف است، صورت بگیرد و به دلیل کاهش موانع در ایجاد نوآوری، رقابت رونق یابد؛ همچنین امنیت و کاهش قیمت برای مشتریان به ارمغان آید؛ بنابراین به طور خلاصه میتوان اهداف PSD2 را اینگونه مطرح کرد:

– ترویج نوآوری در حوزۀ پرداخت و الزامات حقوقی

– افزایش امنیت در تراکنشهای پرداخت و خدمات پرداخت مانند استفاده از مکانیزمهای احراز هویت قویتر

افزایش امنیت برای مشتریان

شفافسازی حوزۀ عملکردی یا اصلاح استثنائات و معافیتهای مطرحشده در دستورالعمل

تغییر تعهدات و مسئولیتهای ذینفعان تراکنش

با این قانون، مشتریان میتوانند به نهادهای ثالث (یا فینتکها) اجازۀ دسترسی به حسابهای بانکیشان را اعطا کنند. این دسترسی در پایینترین سطح، دسترسی به اطلاعات موجودی است و میتوان آن را تا سطح دسترسی به صورتحساب و تاریخچۀ واریز و برداشتهای مشتری ارتقا داد. این دسترسیها میتواند منجر به ارائۀ اینگونه خدمات توسط شرکتهایی به نام AISP شود.

سطح خدمات، طبق مجوز اعطایی به نهادهای ثالث، میتواند تا حدی باشد که قادر باشند اجازۀ درخواست ایجاد تراکنش از طرف مشتری را داشته باشند که منجر به ایجاد شرکتهایی به نام PISP خواهد بود. بانکها حق تبعیض یا ایجاد هر نوع محدودیت مانند کارمزدهای متفاوت را در قبال نهادهای ثالث گوناگون نخواهند داشت.

سند PSD1 خدماتی را که توسط اپراتورهای مخابراتی ارائه میشود و نقش واسطی که میان مشتری و بانکها برای ارائۀ برخی خدمات مانند پرداخت قبوض ایفا میکند، تحت پوشش قرار نمیداد. طبق قوانین جدید معافیت شرکتهای مخابراتیِ بهروزشده و خدمات دیجیتال آنها به micro-payment محدود شده است. این سند محدودۀ ارزهای مورد پذیرش در آن را فراتر از ارزهای اتحادیه قرار داده است؛ همچنین همکاری و تبادل اطلاعات میان متصدیان امور در رابطه با مجوزدهی و نظارت بر نهادهای پرداخت را بهبود بخشیده و مرجع قانونگذار بانکی اروپا نیز یک مرکز ثبت عمومی را برای اعلام اسامی مؤسسات ایجاد کرده است.

با بررسی قانون PSD2 میتوان به این نتیجه رسید که این سند، پارادایم اکوسیستم پرداخت اروپا را تغییر میدهد. هر چند انتظار نمیرود حجم تراکنشها افزایش قابل توجهی داشته باشد؛ اما نوع و مبدأ آن تغییر خواهد کرد؛ وقتی PISPها مستقیماً بتوانند اجازۀ درخواست انجام تراکنش از حساب مشتری را داشته باشند، تمایل به استفاده از پرداختهای Direct credit افزایش مییابد و منجر به حذف واسطی به نام کارتِ بانکی خواهد شد. در واقع این نهادها میتوانند پذیرندگان و پروسسورهای کارت بانکی را از چرخه خارج و در نتیجه کارمزدهای مرتبط با آنها را حذف کنند.

برای شفافسازی بیشترِ سند PSD2 میتوان از اسناد و دستورالعملهای دیگری مانند ITS، RTS و اسناد راهنمای منتشرشده بهره برد. جدول زیر اهم مراحل تهیه، تصویب و اجرای این اسناد را مشخص میکند.

.png)

معرفی PSD1

همانطور که در مقدمه ذکر شد؛ سند PSD1 در شرایطی ایجاد شد که برخی از مشکلات موجود آن زمان را حل و فصل کند. برخی از اهداف تدوین این سند به این ترتیب قابل ذکر است؛

– یکسانسازی قوانین پرداخت در اتحادیۀ اروپا

– متعادلسازی کارمزدهای بین مرزی و داخلی

– کاهش هزینهها و کارمزدها به کمک clearing agentها

– ایجاد نهاد متمرکز RTGS اروپا

از سال 2007، دستورالعمل فوق، مزایای اقتصادی برای اتحادیه به ارمغان آورد و دسترسی به بازارهای جدید را تسهیل کرد، دست مشتریان برای انتخاب بهتر خدمات گشودهتر شد و همچنین به ایجاد یک منطقۀ واحد پرداخت در اروپا کمک کرد؛ البته پس از گذشت زمان، مشکلات سند PSD1 نمایان شد که به برخی از این نقصانها در ادامه اشاره میشود. به طور خلاصه میتوان به سه تفاوت عمده میان PSD1 و PSD2 اشاره کرد که شامل حوزۀ عملیاتی آن، تقویت حوزۀ امنیتی و الزامات احراز هویت مشتریان در ابزار موبایل و اینترنت و در نهایت معرفی نهادهای ثالث در بازار اتحادیۀ اروپا و چگونگی اعتباردهی و نظارت آنهاست.

انگیزۀ حرکت ذینفعان به سمت PSD2

یکی از نکات مهم، بررسی انگیزهها و دلایل و روند اکوسیستم پرداخت است که منجر به تدوین این قوانین شد. در واقع به غیر از ورود بازیگران جدید و افزایش تقلب در تراکنشها به دلایل زیر نیز میتوان اشاره کرد. در این بخش سعی شده است دلایل تدوین سند PSD2 از نگاه ذینفعان متفاوت ذکر شود. برخی از مزایایی که اعمال سند برای اتحادیۀ اروپا ایجاد خواهد کرد به این شرح است:

– اصلیترین دلایل حرکت اروپا به سمت PSD2، حضور پررنگ اسکیم کارتهای آمریکایی در اروپا نظیر ویزا و مسترکارت، هزینۀ بالای تراکنشهای کارتی و همچنین لختی بیش از حد بانکهای بزرگ اروپایی برای عدم وابستگی است.

– رفع کند بودن بانکهای اروپایی در تطبیق با استانداردهای جدید به صورت مستقل و نیاز به یک طرح جامع بالادستی

– محافظت از بانکهای اروپایی در همۀ زمینهها به کمک قانونگذاری توسط اتحادیه

– مقرون به صرفه بودن خدمات فروشگاههای اینترنتی (مانند Amazon, Alibaba) در سطح کشورهای اتحادیۀ اروپا

– استفاده از PSD2 و Open-Banking به عنوان راهحل جایگزین کارت اعتباری اروپایی

– تسهیل ارائۀ خدمات پرداختهای آنی در سرتاسر اروپا

– از سایر تغییرات مهمی که تحت پوشش این قانون به نسبت قوانین قبلیِ ایجادشده میتوان به توزیع جغرافیایی در کل اروپا، ظهور و به رسمیت شناختن نهادهای ثالث PISP و AISP، اصلاح کارمزدها و افزایش امنیت تراکنشها نام برد.

انگیزههای متفاوتی نیز برای سایر ذینفعان قابل طرح است؛ مثلاً از منظر پذیرندگان میتوان به کارمزد کمتر و البته ثابت، امکان انجام تراکنش حسابی با سرعت بالا (بین 5 تا 10 ثانیه)، شفافیت و یکسان بودن پرداخت برای بانکهای متفاوت، پرداختهای شبانهروزی ؟؟؟؟؟(24/7/365)؟؟؟؟؟، عدم نیاز به سرمایهگذاری در زیرساخت اشاره کرد.

مشتریان نیز با توجه به امکان انجام تراکنش در ساعات غیرکاری و به صورت آنی، پرداخت کارمزد کمتر و ثابت، امکان انتخاب روشهای پرداخت جدید و جذاب، تبدیل امن موبایل به کارت اعتباری، امکان ارائۀ یک پلتفرم e-bank برای مدیریت چند حساب بانکی و تغییر در سیستم کارمزدی پرداختهای کارتی، از این قوانین استقبال کردند. شرکتها و خردهفروشان نیز هر یک به سهم و جایگاه خود، مزایا و منافعی را از اعمال این سند کسب کردهاند.

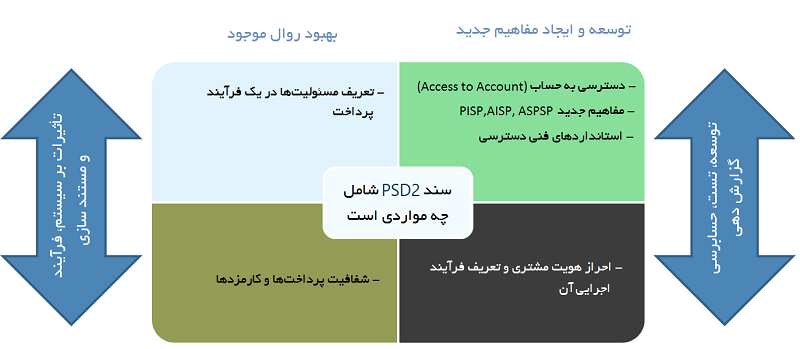

محتوای سند PSD2 چیست؟

محتوای سند PSD2 شامل اصلاحات، بازبینی و تکمیل قوانین فعلی و جدید است. این سند شامل یک) تمامی اصول موجود در سند PSD1 که نیاز به تغییر نداشتند و دو) تعریف تعهدات جدید میشود. این سند مانند سند قبلی خود با هدف اصلی حفاظت از حقوق مشتری تعریف شده است و تمرکز آن همچنان بر الزامات اطلاعاتی، شفافیت در قراردادها، قیمتگذاری، حقوق و الزامات خدمات پرداخت و همچنین تعریف مسئولیتهاست به این معنی که تلاش سند PSD2 بر این است که بتواند همۀ ارتباطات میان یک ارائهکنندۀ خدمات پرداخت )یا PSP ) و مشتریان، نهاد مرتبط و بانکها را پوشش دهد و برای آن مقررات مناسب ارائه کند.

این سند هر چند به اعضای اتحادیه اجازۀ اعمال آزادانهتر استانداردهایی بیش از این را نمیدهد با این وجود در برخی از مقررات آن، انعطاف در اعمال قانون برای اعضا (در محدودۀ جغرافیایی خود) را به رسمیت شناخته است.

سند PSD2 در مجموع شامل 117 ماده است که این مفاد به شش بخش یا عنوان تقسیم شدهاند. عناوین اول، سوم و چهارم مؤسسات اعتباری را مستقیماً تحتالشعاع قرار داده است:

1. بخش یک (Title I): حاوی خلاصه وضعیتی از موضوعات اصلی و حوزۀ عملیاتی سند است.

2. بخش سه (Title III): پیرامون شفافیت و الزامات اطلاعاتی متمرکز شده است.

3. بخش چهار (Title IV): احراز هویت و عملیاتی شدن تراکنشهای پرداخت، کارمزدها، حفاظت از دادهها، ریسکهای عملیاتی و امنیتی و چگونگی حل تعارضات را قانونمند میکند.

عناوین دوم، پنجم و ششم آثار غیر مستقیم دارند:

1. بخش دو (Title II): الزامات و قوانین نظارتی را برای ارائهکنندگان خدمات پرداخت تعیین میکند.

2. بخش پنج (Title V): مرتبط با استانداردهای تکنیکی و سایر قوانین اتحادیه است.

3. بخش شش (Title VI): شامل بازبینیها، مقررات شرایط گذار، اصلاحیههای سایر دستورالعملها و قوانین و … است.

شکل زیر به صورت خلاصه این تقسیمبندیها را نمایش میدهد.

.png)

در ادامه تلاش شده است اهم مفاهیمی که در دستورالمعل PSD2 مطرح میشود مورد بحث و بررسی قرار گیرد.

نقش نهادهای ناظر

یکی از موارد بسیار مهم، وجود یک یا چند نهاد بالادستی است که طبق مفادی که در قانون PSD2 قید شده است، وظیفۀ نظارت، ارزیابی فنی، ارزیابی حقوقی و مجوزدهی به مؤسسات پرداخت را خواهند داشت. این نهادها را در هر کشور اروپایی، مرجع قانونگذار بانکی مشخص میکند و در وبسایت خود معرفی کرده است؛ مثلاً جدول زیر چند نمونه از این نهادها را معرفی میکند؛

.png)

یکی از کشورهای پیشرو در پیادهسازی این قوانین به ویژه بانکداری باز ، انگلستان است. وظایف این نهادها در این کشور در ادامه شرح داده میشود. نکات زیر اهم این موارد هستند؛

• دو نهاد FCA و OBIE به عنوان دو بازوی موازی برای ارزیابی حقوقی و کسب و کار ی، فنی و در نهایت اعطای مجوز به نهادهای ثالث معرفی شد که قصد استفاده از زیرساخت بانکداری باز به عنوان نهادهای PISP و AISP دارند.

• یکی از وظایف اصلی نهاد FCA بررسی سابقۀ مدیریتی و اجرایی، بررسی مدلهای کسب و کار ، فرآیندهای اجرایی تعریفشده در قانون، ضمانتها و ارزیابی صلاحیت درخواستکنندههای مجوز برای ارائۀ خدمات است.

• وظیفۀ اصلی نهاد OBIE ایجاد و ارائۀ استاندارد، تأمین زیرساخت ارزیابی فنی و امنیتی ابزارها، ارائۀ Sandbox فنی، زیرساخت تست end2end و سایر تستهای تکنیکی است. به این صورت که ابزار و نرمافزارهای متقاضیان به کمک این زیرساخت مورد آزمون قرار گرفت و در صورت تأیید صلاحیت امنیتی و فنی آنها، نتیجه به نهاد FCA اعلام میشود. نهاد FCA مورد تأیید مرجع قانونگذار بانکی قرار دارد.