مدیریت امنیت اطلاعات بانکی در سامانه نماد

با رشد روزافزون حملات هدفگذاريشده اينترنتي برای سرقت سرمايههاي معنوي کاربران و دسترسي غير مجاز به منابع حساس، براي تأمين امنيت ارتباطات يك سامانه الكترونيكي همچون سامانه بانكداري الكترونيكي، استفاده از سرويسهاي امنيتي مانند انكارناپذيري، احراز هويت، حفظ محرمانگي اطلاعات و تماميت اطلاعات اجتنابناپذير است.

به گزارش پایگاه خبری بانکداری الکترونیک، اساس بانکداری بر امنیت، استوار است. دسترسی غیر مجاز به اطلاعات بانکی مشتری میتواند منشأ سوءاستفاده برای افراد سودجو باشد و او را با تهدیدهای نامطلوبی مواجه کند. امکان تغییر درخواستهای مشتریان نیز میتواند آنان را نسبت به انتخاب خدمات بانکی با تردید روبهرو کند؛ اما وقتی این اطمینان وجود داشته باشد که کلیه عملیات انجامشده روی حسابهایتان با تأیید شخصی و با نشانی منحصر به فرد از شما صورت میگیرد و فرد دیگری نمیتواند با شبیهسازی هویت شما اقدام به سوءاستفاده و کلاهبرداری کند، مسلماً مطلوب نظر خواهد بود.

یکی از راهکارهای تأمین امنیت اطلاعات و جلوگیری از تهدیداتی همچون جعل هویت، استراق سمع، سرقت یا تغییر اطلاعات، استفاده از زیرساخت کلید عمومی(1) است. سامانه نماد به منظور تأمین امنیت اطلاعات بانکی مبتنی بر زیرساخت کلید عمومی ایجاد شده است. در این مقاله ابتدا مفاهیم مربوط به زیرساخت کلید عمومی به اختصار شرح داده میشود؛ سپس سامانه نماد معرفی میشود قابلیتهای اصلی آن تشریح میشود. در ادامه کاربردهای این سامانه در سامانههای بانکی و انواع گواهیهای نماد و کاربردهای آنها شرح داده خواهد شد.

1- زيرساخت كليد عمومي

زيرساخت كليد عمومي (PKI) مجموعه فرايندها، ابزارها و سياستهايي است كه در راستاي تأمين امنيت ارتباطات الكترونيكي در بستر رمزنگاري كليد عمومي و گواهيهاي الکترونيکي مورد استفاده قرار ميگيرد. اين زيرساخت اصولاً برای پشتيباني و ايمنسازي اطلاعاتي ايجاد شده است كه در شبكههاي ناامن مبادله میشوند.

ايجاد اين زيرساخت باعث میشود كه كاربران نسبت به مبادلة اطلاعات و اسناد خود در موارد ذیل اطمينان لازم را به دست آورند:

– تصدیق هویت: حصول اطمینان از اینکه طرف مقابل در ارتباط ایجاد شده، همان شخصی است که انتظار میرود.

– محرمانگی داده: ایمن نگاه داشتن دادههای مورد تبادل

– جامعیت داده: حصول اطمینان از اینکه دادههای دریافت شده، دقیقاً همان دادههای ارسالی از سوی فرستنده هستند.

– انکارناپذیری: هیچ یک از طرفین نمیتوانند تمام یا بخشی از دادههای تبادلشده را انکار کنند.

كليه امور فوق با دریافت گواهي ديجيتال و استفاده از آن قابل انجام است. گواهي ساختاري از دادهها بر اساس استاندارد X509 را شامل میشود كه به صورت ديجيتال امضاء و صادر میشوند. اين گواهيها در مراكزي صادر ميشوند كه مورد اعتماد طرفين تبادل بوده و به نام «مركز گواهي»(2) شناخته ميشوند. مركز گواهي بنا به درخواستکننده و با تأييد دفتر پيشخوان اقدام به صدور گواهي به نام اشخاص حقيقي، حقوقي و سامانهها میکنند و با امضاء ديجيتال خود، اطلاعات موجود در گواهي را مورد تأييد قرار ميدهد.

امضاء ديجيتال مكانيزمي است كه با بکارگیری مکانیزمهای رمزنگاری نامتقارن به يك پيام در فضاي تبادل اطلاعات اعتبار ميبخشد. در مكانيزمهاي رمزنگاري نامتقارن، هر فرد دو كليد (مرتبط با هم) در اختيار دارد: كليد خصوصي(3) كه براي انجام عمليات امضاء كاربرد دارد و تنها در اختيار صاحب امضاء است و كليد عمومي(4) كه در اختيار همگان قرار ميگيرد تا به وسيلة آن، صحت امضاء فرد مورد نظر كنترل شود. کاربرد کلیدهای نامتقارن در حوزة امنیت منجر به پیدایش امضاء دیجیتال شد. امضاء دیجیتال با استفاده از کلید خصوصی شخص برای محتوای دیجیتال منحصر به آن شخص تولید میشود و در صورت تغییر محتوا پس از امضاء معتبر نخواهد بود. امضاء دیجیتال قابل بررسی و اعتبارسنجی است شخص امضاءکننده پس از امضاء محتوای الکترونیکی نمیتواند امضاء خود را انکار کند؛ زیرا کلید خصوصی هر شخص فقط در اختیار خودش است و امکان تولید امضاء مشابه با کلیدی دیگر میسر نیست.

از طريق امضاء ديجيتال، دسترسي افراد به حسابهايشان کنترل ميشود؛ افراد ميتوانند اسناد الکترونيکي را امضا کنند؛ برداشت از حساب و انتقال پول با تأييد صاحبان حساب خواهد بود و بسياري کاربردهاي ديگر. در همة اينها، هم کاربر و هم موجوديتي که به کاربر خدمات ارائه ميدهد (بانکها، مراکز دولتي، سازمانها، فروشندگان و غيره) نسبت به امن بودن فعاليت خود اطمينان مييابند. بنابراين، نه دسترسيهاي غير مجاز، امنيت کاربر را تهديد ميکند و نه کاربر ميتواند عملياتي را که انجام داده است، انکار کند.

ماژولهاي رمزنگاري سختافزاري برای توليد و نگهداري امن كليد و انجام الگوريتمهاي رمزنگاري امضاء ديجيتال به صورت On-Board بر روي تراشة سختافزاري، استفاده میشوند. با توجه به حجم تراكنش انجامشده و سرعت و كارايي مورد نظر، ميتوان از توكن، كارت هوشمند يا HSM به عنوان مؤلفة سختافزاري استفاده کرد؛ همچنین کلید و گواهی میتواند به صورت نرمافزاری در یک محیط امن بر روی سرورها یا موبایل کاربران قرار گیرد.

براي بررسي صحت امضاء يك پيام، كليد عمومي صادركننده پيام مورد نياز است. گواهي الكترونيكي، سندي است كه توسط يك مركز مورد اعتماد براي هر فرد صادر ميشود (پس از يك بار مراجعة حضوري و شناسايي) و هويت دارنده يك كليد عمومي را گواهي ميكند. گواهيها به شكل ساختار سلسله مراتبي صادر میشوند. به اين نحو كه مرکز گواهي ريشه در بالاترين سطح قرار گرفته و كليد خصوصي آن براي امضاء گواهيهاي مراکز گواهي میانی زير مجموعه مورد استفاده قرار ميگيرد. كليه مراکز ديگر در ذيل مرکز گواهي ريشه قرار ميگيرند و اعتبار خود را از اين مرکز دريافت میکنند. گواهيهاي صادره كه در پایينترين سطح قرار دارند متكي به اعتبار مراكز گواهي سطوح بالاتر هستند.

مزایای استفاده از زیرساخت کلید عمومی

تمامی اجزای موجود در بستر زیرساخت کلید عمومی مبتنی بر استانداردهای جهانی هستند که این امر منجر به عدم انحصار این بستر، مستقل بودن آن از محیط و قابل ارزیابی بودن آن میشود؛ همچنین سرویسهای امنیتی متنوع و یکپارچه آن محدوده وسیعی از ریسکهای امنیتی در حوزه تصدیق اصالت، جامعیت اطلاعات، عدم انکار و محرمانگی را پوشش میدهد. از دیگر مزایای این زیرساخت میتوان به امکان پیگیری حقوقی و قضایی براساس قانون تجارت الکترونیکی و سیاستهای گواهی، وجود ضمانت اجرایی بر اساس سیاستهای گواهی، و قابل اعتماد بودن به علت کنترلهای امنیتی متعدد، وجود تعهدنامه و ضمانتنامهها اشاره کرد.

2- معرفی سامانه نماد

2-1- لزوم امنیت اطلاعات در بانکداری الکترونیک

يكي از مشکلات عمدة نظام بانكي کشور تحقق بانكداري الكترونيك با عمق کم و فراگيري محدود ميباشد. با تبيين ريسكهاي عملياتي و اعمال روشهاي کاهش آنها، علاوه بر اينكه منافع مشتريان حفظ ميشود، اعتبار بانك در ارائة خدمات الكترونيك و جذب منابع سرمايه مشتريان افزايش مييابد و باعث ميشود که منابع مالي کلان به پروژههاي ملي اختصاص يابد و صنايع و تكنولوژيهاي نوين در قالب طرحهاي خودکفايي به طور روزافزون رشد يابند. با اين حال امتيازات مهم ابداعات تكنولوژيك و توسعه سريع توانایيهاي بانكداري الكترونيك دربرگيرندة هم ريسكها و هم امتيازات است.

امروز خدمات بانکداری الکترونیک که از طریق کانالهای مجازی و عمومی ارائه میشوند نقش ویژهای را در زندگی مردم در سراسر دنیا ایفا میکنند؛ بنابراین فقدان سیستمهای امنیتی مناسب، تأثیرات نامطلوبی بر عملکرد بانکهای ملی و بینالمللی به ویژه در فضای کسب و کار جهانی خواهد داشت. از اینرو امنیت و مسائل مربوط به آن یکی از مهمترین عواملی است که بر تراکنشهای بانکی تأثیرگذار بوده و عدم وجود آن مانعی جدی در مسیر توسعة کسب و کار بانکها خواهد بود. بنا بر دلایل ذکرشده امنیت اطلاعاتی در سیستم بانکداری جایگاه ویژهای است. اولين گام اساسي براي امنسازي انواع مبادلات الكترونيكي، ايجاد يك بستر مناسب امنيتي است. پيچيدگي رقابت و نياز جدي به امنيت در حوزة ارتباطات و تجارت بانکی، ضرورت استفاده از زيرساخت كليد عمومي به عنوان يك مزيت رقابتي و حاکمیتی، بسترسازی برای افزایش سطح اعتماد و امنیت و جلوگيري از جايگزيني را توجيه ميكند.

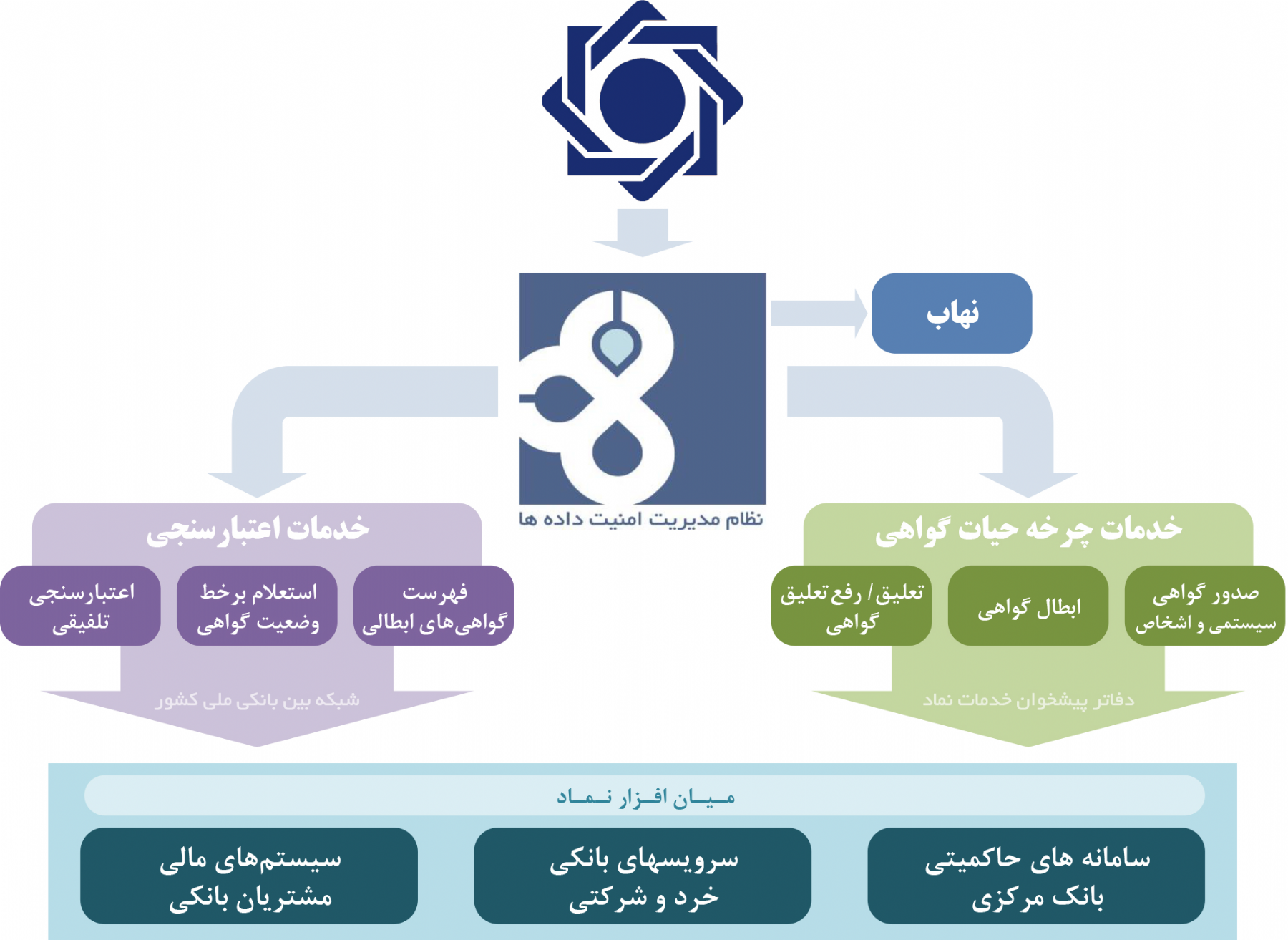

2-2- معرفی سامانه نماد

نظام مدیریت امنیت دادهها (نماد) به منظور تأمین امنیت اطلاعات بانکی مبتنی بر زیرساخت کلید عمومی ایجاد شده است. «نظام مدیریت امنیت دادهها» تنها مرکز گواهی قانونی و مرجع اعتماد در شبکة بانکی کشور است که از تاریخ 1390 فعالیت خود را آغاز کرده و تحت نظارت و سیاستگذاری مستقیم بانک مرکزی جمهوری اسلامی ایران به ارائه خدمت میپردازد. محدودة کاربرد گواهیهای دیجیتال صادره توسط نماد در حال حاضر، در حوزة بانکی است و با ارائة زیرساختی منسجم، وظیفهمندی تأمین امنیت در سامانههای بانکی و ارتباطات فیمابین را بر عهده دارد. سامانة حاکمیتی نماد با اتکا به توانمندیهای متخصصان داخل کشور به صورت کاملاً بومی توسعه یافته و خط مشی سیاستهای امنیتی و حقوقی ابلاغشده توسط بانک مرکزی را به صورت تمام و کمال تحقق میبخشد. سرویسهای امنیتی در سطح استانداردهای معتبر برای احراز هویت، امضاء دیجیتال (انکارناپذیری) و رمزنگاری به صورت پیشفرض در انواع گواهیهای نماد در قالب پروفایلهای پویا قابل ارائه است. نماد این قابلیت را دارد که برای کلیۀ مشتریان بانکی حقوقی و حقیقی که هویت آنها توسط سامانه «نهاب» تصدیق شده است، گواهی دیجیتال صادر کرده و سرویسهای امنیتی فوقالذکر را در گسترة وسیعی از سامانهها و خدمات بانکی ارائه کند. گواهیهای دیجیتال بسته به نوع درخواست در قالب توکن و فایل در اختیار متقاضیان قرار میگیرند. در گواهیهای مبتنی بر توکن امکان احراز هویت دو عاملی به صورت کاملاً امن در اختیار قرار میگیرد. سرویسهای اعتبارسنجی گواهی در طیف متنوعی در اختیار کلیۀ پذیرندگان گواهی نماد قرار میگیرد و سامانهها میتوانند از طریق سرویسهای برخط و برون خط بسته به نوع کاربرد و حساسیتهای کسب و کاری خود نسبت به صحتسنجی گواهیهای نماد در فرآیندهای خود مبادرت ورزند. پذیرندگان گواهی نماد همچنین به مجموعه کاملی از APIهای رمزنگاری امن برای استفاده از سرویسهای نماد در دو سطح Client side و Server side دسترسی دارند.

سرویسهای اصلی سامانة نماد عبارتاند از:

خدمات چرخه حیات گواهی

در سامانة نماد، مرکز ثبت درخواست(5) در ارتباط با مراکز میانی بانکی و مشتریان عملیات صدور، ابطال، تعلیق و رفع تعلیق گواهیها را انجام میدهند.

خدمات چرخة حیات گواهی از طریق سامانه نماد توسط دفاتر پیشخوان نماد انجام میگیرد. در حال حاضر دفاتر پیشخوان خدمات نماد در سطح تمامی مراکز استانهای کشور درخواستهای متقاضیان برای دریافت و ابطال انواع گواهی دیجیتال برای اشخاص و سیستمها را پاسخگو بوده و برای برخی از مشتریان خاص سرویس VIP ارائه میکنند. دفاتر پیشخوان نماد بر اساس الزامات امنیتی تعیین شده در اسناد خط مشی و دستورالعمل اجرایی مراکز گواهی(6) از طریق این سامانه پس از احراز هویت مشتریان خدمات صدور، ابطال، تعلیق و رفع تعلیق گواهیها را ارائه میکنند.

احراز هویت مشتریان از طریق سامانه نهاب

سامانة نماد در تعامل با نظام هویتسنجی الکترونیکی بانکی (نهاب) از طریق سامانة سیام هویت الکترونیک هر یک از مشتریان نظام بانکی کشور (اعم از حقیقی و حقوقی) را احراز میکند. به این ترتیب که در هنگام صدور گواهی با استعلام شناسة شهاب مشتری از سامانة نهاب، وضعیت شخص حقیقی یا حقوقی بررسی شده و همچنین اطلاعات اصلی شخص با اطلاعات ثبت شده در فرم درخواست گواهی مطابقت داده میشود. در صورت وجود و فعال بودن شخص در سامانة نهاب و صحت اطلاعات اصلی او مجوز صدور گواهی داده میشود.

خدمات اعتبارسنجی

خدمات اعتبارسنجی در سامانة نماد از طرق ذیل به سامانهها ارائه میشود:

– فهرست گواهیهای ابطال شده(7) در مخزن LDAP در فواصل زمانی منظم بروز رسانی شده و در دسترس سامانههاست. در این فهرست شماره سریال گواهیهای ابطال شده وجود دارد و سامانهها میتوانند با مقایسه شماره سریال گواهی کاربران با اطلاعات موجود در این فهرست، از اعتبار گواهی اطمینان یابند.

– سرویس اعتبارسنجی برخط گواهی(8) در سامانه نماد وجود دارد و در اختیار سامانهها قرار داده شده است. سامانهها با فراخوانی این سرویس و ارسال شماره سریال گواهی به آن، وضعیت گواهی را دریافت میکنند.

– در سامانة نماد کلیه فعالیتهای مربوط به اعتبارسنجی گواهی نظیر کنترل تاریخ شروع و انقضاء گواهی، سنجش عدم ابطال گواهی و تصديق امضاء ديجيتال از طریق یکی از دو سرویس فوق و … در سرویس اعتبارسنجی تلفیقی در اختیار سامانهها قرار داده شده است و نیاز به پیادهسازی را مرتفع کرده است.

تجهیز سامانهها به زیرساخت کلید عمومی

برای استفاده از سرويسهاي امنيتي مبتني بر زیرساخت کلید عمومی در يك سامانه، لازم است پس از تخصيص يك زوج كليد به هر كاربر و صدور گواهي الكترونيكي براي او، سامانه نيز به قابليتهاي استفاده از زير ساخت كليد عمومي و امضاء ديجيتال مجهز شود كه به اين فرآيند PKI-Enabled (به اختصار PKE) كردن سامانه گفته ميشود. میان افزار نماد با فراهم آوردن مجموعهاي از APIهاي آماده، كار برنامهنويسي را براي آن دسته از توسعهدهندگاني كه با مفاهيم زيرساخت كليد عمومي آشنایي ندارند، تسهيل میکند.

همچنین تیم نماد با ارائة مستندات، مشاوره و راهنمایی و رفع اشکال در طول انجام پیادهسازیهای لازم در سامانهها برای PKI-Enabled کردن آنها توسعهدهندگان سامانهها را یاری میکند.

2-3- معرفی سامانه هامون (امضاء همراه)

در کنار راهکارهای سنتی استفاده از توکنهای سختافزاری برای نگهداری کلیدهای کاربران و انجام عملیات رمزنگاری به صورت امن و اعتبارسنجی گواهی و امضاء نزد پذیرندة گواهی، «هامون» در رویکردی متفاوت قابلیت «امضاء به صورت سرویس» (Signature-as-a-Service) را برای غلبه بر محدودیتهای روشهای مرسوم ارائه میکند.

استفاده از سرویسهای سامانه هامون

در سامانة هامون، عملیات رمزنگاری و امضاء دیجیتال از طریق برنامک موبایلی در ارتباط با هستة مرکزی سامانة هامون انجام میگیرد و همچنین اعتبارسنجی گواهی و امضاء از طریق همین سامانه با ارتباط با سامانة نماد انجام خواهد گرفت. در این حالت کافی است سامانة بانکی سرویسهای امضاء همراه را در سمت سرور خود فراخوانی کند. مستندات نحوة فراخوانی سرویسهای سامانة مذکور، به همراه مشاوره و راهنماییهای لازم در اختیار توسعهدهندگان سامانهها قرار میگیرد.

3- تجربیات مشابه استفاده از زیرساخت کلید عمومی و امضاء همراه در جهان

در این بخش به بررسی تجربیات مشابه در زمینة زیرساخت کلید عمومی و امضاء همراه میپردازیم.

سوئد: BankID

BankID شناسة الکترونیک شهروندی رایج در سوئد و برخی از کشورهای اسکاندیناوی از سال 2003 است که خدمات احراز هویت و امضاء محتوای الکترونیکی در سرویسهای اینترنتی در حوزههای بانکی، دولتی و شرکتی را مبتنی بر زیرساخت کلید عمومی (PKI) را ارائه میدهد. امکان دریافت BankID یکتا از بانکها به ازای هر شخص که شناسه هویت ملی (personnummer) داشته باشد و به سن قانونی رسیده باشد وجود دارد. در این سامانه امکان دسترسی به سرویس برای کاربر نهایی (End User) از طریق نصب اپلیکیشن BankID بر روی PC یا موبایل و دسترسی به سرویس برای پذیرنده (Relying Party) از طریق وب سرویسهای منتشرشده بر روی بستر اینترنت وجود دارد.

ترکیه: MobilImza

قانون امضاء دیجیتال ترکیه در سال 2004 تصویب شد. ارائهکنندة خدمت توسط اپراتور موبایل Turkcell از سال 2007 بر اساس محصول تولیدی خود به نام mSign (برگرفته از محصول امضاء همراه شرکت Valimo) این محصول را ارائه کرد. در حال حاضر به غیر از سرویسهای بانکی 66 سرویس غیر بانکی (مانند سرویسهای دولت الکترونیک، پروفایل اطلاعات پزشکی شهروندان، اظهارنامة مالیاتی، ارتباطات VPN شرکتی و …) نیز از MobilImza استفاده میکنند. مکانیزم احراز هویت و دسترسی به سرویس مذکور از طریق سیم کارت موبایل (وابسته به اپراتور) است. فعالسازی سرویس از طریق پیش ثبتنام الکترونیکی (وبسایت بانک، ServiceDesk یا پیامک) و مراجعه حضوری برای ارائه مدارک هویتی و دریافت (تعویض) سیم کارت انجام میگیرد. مدل رایج پرداخت هزینه سرویس pay-per-useبوده هزینه هر امضا تقریباً معادل یک پیامک است. برای گسترش سرویسهای امضاء همراه برای کاربران سایر اپراتورها، راهکار Mobile Connect ارائه شد. تعداد کاربران سرویسهای Mobile Connect در مارچ 2019 بیش از 18 میلیون نفر (12 میلیون کاربر Turkcell، 6 میلیون سایرین) بوده است.

دانمارک: NemID

NemID شناسه الکترونیک مورد استفاده در دانمارک برای کاربردهای بانکی، دولتی و بخش خصوصی از سال 2010 است. این سرویس از طریق مراکز خدمات شهری، بانکها و به صورت آنلاین با داشتن شناسة ملی (CPR number)، پاسپورت یا گواهینامه رانندگی قابل درخواست و در قالب اپلیکیشن موبایل (NemID code app)، USB توکن (NemID on Hardware)، OTP توکن (NemID code Token) و کارت (NemID code card)قابل خرید است. روشهای پرداخت هزینه به صورت (1) سرویس به صورت آبونمان سالیانه (2) صورتحساب دورهای کارکرد (3) به ازای تعداد مشخصی لاگین/امضاست. در سال 2013 به دلیل حملة گستردة DDOS، NemID از مدار سرویس خارج و باعث بروز بحرانی گسترده در ارائة خدمات الکترونیک در دانمارک شد.

4- کاربردهای سامانه نماد

4-1- کاربردهای سامانة نماد برای سامانههای بانکی

تا کنون بیش از ۱۲۰۰۰ گواهی نماد برای ذیحسابان دولتی (نمایندگان مجاز ارگانها و سازمانهای دولتی) برای ثبت و تأیید اسناد مالی حسابهای خزانهداری کل کشور صادر شده است؛ همچنین در سامانههای حاکمیتی نظیر سامانههای پایا، برداشت مستقیم، صیاد، پیچک و … از گواهی نماد استفاده میشود. گواهیهای نماد همچنین در پلتفرم بانکداری باز و سایر سامانههای بانکی مورد استفاده قرار میگیرد.

سامانة هامون یا امضاء همراه در سال 1399 عملیاتی شد و در کنار گواهیهای نماد بر روی ماجول سختافزاری (توکن)، برای امضاء الکترونیکی چک در ابزار تلفن همراه توسط سامانة چکاد مورد استفاده قرار گرفت؛ همچنین سامانة شمس بانک صادرات در افتتاح حساب و پرداخت تسهیلات از امضاء دیجیتال مبتنی بر سامانة هامون استفاده میکند.

همانگونه که در تصویر 2 نمایش داده شده است، سامانههای بانکی میتوانند از سرویسهای سامانه نماد و هامون برای احراز هویت کاربران، امضاء دیجیتال محتوای الکترونیکی و رمزنگاری دادهها سامانههای بانکی استفاده کنند.

از جمله کاربردهای مهم نماد و هامون میتوان به موارد ذیل اشاره کرد:

– افتتاح حساب به صورت غیر حضوری در سامانههای بانکداری الکترونیک

– کلیه فعالیتهای مربوط به چک الکترونیکی نظیر صدور و امضاء چک، نقد کردن چک، ابطال چک و …

– اعطای تسهیلات غیر حضوری، اخذ وثایق و اخذ و تجمیع تأییدیة ضامنها در سامانههای تسهیلات الکترونیک

– صدور و پرداخت حواله الکترونیک

– اخذ تأییدیة برداشت از حساب / انتقال برای مبالغ بالا در پرداختهای کارتی

– ارسال و دریافت اطلاعات محرمانه نظیر پاکات رمز، فیش حقوقی و …

– و کاربردهای فراوان دیگر …

4-2- کاربردهای انواع گواهیهای کاربران نهایی بانکی

موارد کاربرد انواع گواهیهای استفادهکنندگان نهایی در حوزة بانکی به شرح ذیل است:

گواهيهاي اشخاص حقيقي

اين گواهي پس از تأييد و احراز هويت شخص حقيقي در دفاتر پيشخوان خدمات گواهي به نمایندگی از مرکز گواهی صادر میشود. در این نوع گواهی احراز هویت شخص برای دسترسی به سامانهها، انکارناپذیری امضاء محتوای الکترونیکی و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

گواهيهاي مهر اشخاص حقوقي

اين نوع گواهي براي کلية اشخاص حقوقي که به صورت قانوني به ثبت رسيده شده باشند توسط مرکز گواهی میانی صادر میشود. صدور گواهي براي دارندة گواهی، منوط به ارائة مدارک معتبر توسط متقاضی و احراز هويت او توسط نمایندگان دفاتر پیشخوان گواهی خواهد بود. در این نوع گواهی احراز هویت شخص برای دسترسی به سامانهها، انکارناپذیری امضاء محتوای الکترونیکی و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

گواهيهاي نمایندگان مجاز اشخاص حقوقي

این نوع گواهی برای نمایندگان معرفی شده از طرف شخص حقوقی توسط مرکز گواهی میانی صادر ميگردد. صدور گواهي براي دارندة گواهی، منوط به ارائة مدارک معتبر توسط متقاضی و احراز هويت او توسط نمایندگان دفاتر پیشخوان گواهی خواهد بود. در این نوع گواهی احراز هویت شخص برای دسترسی به سامانهها، انکارناپذیری امضاء محتوای الکترونیکی و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

گواهيهاي اشخاص مجاز بانکي

اين نوع گواهي در صورتي براي مسئولان بانكها صادر میشود كه شخص مذکور به عنوان شخص مجاز به انجام عمليات به نمايندگي از سوي بانک معرفي و توسط دفاتر پیشخوان به نمایندگی از مرکز گواهي میانی احراز هويت شده و توسط مرکز گواهی میانی صادر میشود. در این نوع گواهی احراز هویت شخص برای دسترسی به سامانهها، انکارناپذیری امضاء محتوای الکترونیکی و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

گواهيهاي ارتباطات سیستمی

اين گواهي به درخواست اشخاص حقوقي و بانکها با محوریت بکارگیری در کاربرد SSL/TLS، توسط مراکز گواهی میانی صادر میشود. صدور گواهي براي دارنده گواهی منوط به ارائه مدارک معتبر توسط متقاضی و احراز هويت او توسط نمایندگان دفاتر پیشخوان گواهی خواهد بود. در این نوع گواهی احراز هویت سامانه برای دسترسی به سایر سامانهها و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

گواهيهاي کاربرد سیستمی

اين گواهي به درخواست اشخاص حقوقي و بانکها با محوریت بکارگیری در کاربردهایی نیاز باشد عملیات امضاء دیجیتال به صورت سیستمی توسط یک سامانه یا سرویس صورت پذیرد، توسط مراکز گواهی میانی صادر میشود. صدور گواهي براي دارنده گواهی (مسئول سامانه)، منوط به ارائه مدارک معتبر توسط متقاضی و احراز هويت او توسط نمایندگان دفاتر پیشخوان گواهی خواهد بود. در این نوع گواهی، انکارناپذیری امضاء محتوای الکترونیکی که توسط یک سامانه یا سرویس صورت میپذیرد، احراز هویت سامانه برای دسترسی به سایر سامانهها و رمزنگاری محتوای الکترونیکی پشتیبانی میشود.

5- جمعبندی

نظام مدیریت امنیت دادهها (نماد) به منظور تأمین امنیت اطلاعات بانکی مبتنی بر زیرساخت کلید عمومی تحت نظارت و سیاستگذاری مستقیم بانک مرکزی جمهوری اسلامی ایران ایجاد شده است. این سامانة سرویسهای احراز هویت کاربران، امضاء دیجیتال محتوای الکترونیکی و رمزنگاری دادهها را به سامانههای بانکی ارائه میدهد. سامانة «هامون» در رویکردی متفاوت قابلیت «امضا به صورت سرویس» (Signature-as-a-Service) را برای غلبه بر محدودیتهای روش های استفاده از توکن های سختافزاری برای نگهداری کلیدهای کاربران و انجام عملیات رمزنگاری ارائه میکند. در حال حاضر تعداد بسیاری از سامانهها در حال استفاده از گواهیهای سامانة نماد یا در حال پیادهسازیهای لازم برای تجهیز به زیرساخت کلید عمومی هستند که در این مقاله به تعدادی از آنها اشاره شده است. در آینده قابلیتهای دیگری به سامانة نماد و هامون نظیر مهر زمانی و پشتیبانی از کلیه الگوریتمهای رمزنگاری، پیام محرمانه و … افزوده خواهد شد.

پینوشتها

. Public Key Infrastructure

2. Certificate Authority

3. Private Key

4. Public Key

5. Registration Authority

6. CP/CPS

7. Certificate Revocation List (CRL)

8. Online Certificate Status Protocol