روایت بال از سیاستهای پولی بانکهای مرکزی در بحران کرونا/این ناجیان همیشگی

مقایسۀ نقش بانکها در مدیریت بحرانهای اقتصادی ناشی از کرونا و سالهای 2013-2008

همهگیری کووید 19 یک شوک جهانی بود که به طور همزمان بر عرضه، تقاضا و شرایط مالی تأثیر گذاشت. بانکهای مرکزی برای تثبیت بازارهای مالی و کاهش انقباض در فعالیتهای بخش واقعی اقتصاد با مقیاس وسیع و سرعتی قابل توجه واکنش نشان دادند.

به گزارش پایگاه خبری بانکداری الکترونیک، شوک بیسابقۀ ناشی از همهگیری کووید ۱۹ و پیامدهای اقتصادی غیر منتظره آن در سراسر جهان به وضوح احساس شد، شوکی که بدون شک به صورت همزمان بر عرضه و تقاضا و به طور کلی شرایط مالی اکثر کشورها تأثیرگذار بوده است.

در طول بهار 2020، قرنطینههای اعمالشده برای محدود کردن گسترش ویروس کرونا منجر به توقف ناگهانی خدمترسانی عمومی شد، این قرنطینه و تعطیلی، همزمان فعالیتهای تولیدی را نیز به شدت کاهش داد.

اقدامات لازم برای مهار شیوع کرونا از جمله فاصلهگذاری اجتماعی به کاهش شدید تقاضا برای بسیاری از کالاها و خدمات به ویژه در بخشهای تفریحی، گردشگری و خدمات غذایی منجر شد. از سوی دیگر کاهش ناگهانی درآمد کارگران و جریان نقدی بنگاهها به اضافه خطر به تعویق افتادن تعهدات وام رهنی و کاهش اعطای وام به مصرفکنندگان و مشاغل نگرانیها در مورد سلامت سیستم مالی را افزایش داد.

علاوه بر همه اینها با گسترش همهگیری، بیثباتی اقتصادی و مالی افزایش یافت و بازارهای سهام هم تحت فشاری مضاعف قرار گرفتند. از سوی دیگر مصرف بیرویه پساندازهای نقدی بر بازار سرمایهگذاری دلار آمریکا و همچنین بازار داراییهای با درآمد ثابت تأثیر گذاشت.

به طور کلی، بانکهای مرکزی در سرتاسر جهان به سرعت و در مقیاس وسیع به تأثیرات اقتصادی این بیماری همهگیر واکنش نشان دادند، واکنشی که اغلب همراه با تصمیمگیری در حوزه مالی بود. در اقتصادهای توسعهیافته (AEs)، بانکهای مرکزی اهداف دوگانهای را دنبال میکردند.

اول یعنی در اوایل دوران همهگیری، این کشورها هدف سیاستگذاری پولی خود را بر تثبیت بازارهای مالی و جلوگیری از تبدیل این بیماری همهگیر به یک بحران مالی دوباره در کشورشان قرار داده بودند. خرید داراییهای عمومی و تأمین نقدینگی در شرایط مساعد بازار ابزار اصلی این سیاستگذاری بود.

زمانی که وضعیت نقدینگی بخشهای خانگی و شرکتی رو به وخامت گذاشت، هدف اصلی بانکهای مرکزی تغییر کرد و هدف بیشتر بر کاهش انقباض در فعالیتهای واقعی اقتصادی متمرکز شد. این سیاست نیز از طریق تضمین ارائه وام به بخش خصوصی و بهرغم افزایش ریسک اعتباری دنبال شد.

واکنش بانکهای مرکزی در اقتصادهای نوظهور (EMEs) منعکسکننده تعدادی از عوامل خاص است، عواملی که این اقتصادها با آن مواجه هستند. یک جنبه مهم که باید به آن اشاره کرد این بود که در اوایل سال 2020، اکثر این اقتصادهای نوظهور در نقطه نسبتاً پایینی از چرخه تجاری قرار داشتند و تقاضای اقتصادی کل از آنها عموماً کمتر از توانایی بالقوهشان بود.

علاوه بر این، اقدامات گسترده و جسورانه بانکهای مرکزی در اقتصادهای پیشرفته که در بهار همان سال صورت گرفته بود موجب مهار افزایش ارزش دلار آمریکا شد، با اینکه همزمان آشفتگی در بازارهای مالی جهانی را هم آرام کرد.

متعاقباً تسهیل شرایط مالی در بازار اقتصادهای نوظهور به بانکهای مرکزی در این کشورها کمک کرد تا سیاستهای پولی خود را به سمت اهداف اقتصاد داخلی یعنی حمایت از تقاضای کل سوق دهند، این سیاستگذاری در حالی رخ میداد که اقتصاد این کشورها شاهد خروج بزرگ سرمایه و کاهش شدید ارزش پول بود. در برخی کشورها، بانکهای مرکزی وارد قلمروی نامشخص شدند و سیاست کاهش نرخ بهره خود را با برنامههای خرید دارایی تکمیل کردند.

واکنش بانکهای مرکزی در اقتصادهای توسعهیافته و در حال ظهور به شیوع کووید 19

اگرچه آسیبپذیریها در برابر شیوع بیماری با توجه به تراکم جمعیت، آب و هوا، امکانات مراقبتهای بهداشتی، فضای محدود برای اجرای سیاستهای پولی و مالی و همچنین زمان شیوع بهطور قابلتوجهی متفاوت بود، اما در مجموع همهگیری کرونا یک شوک عظیم به سراسر اقتصاد جهانی وارد کرد. در واقع تقریباً همه کشورها به شدت تحت تأثیر این همهگیری قرار گرفتند. تمرکز این گزارش اگرچه بر واکنش بانکهای مرکزی نسبت به تأثیر این همهگیری بر اقتصاد است؛ اما نباید از یاد برد که اقدامات صورت گرفته توسط مقامات بهداشتی، مالی و اجرا کلیه سیاستهای کلان برای کنترل همهگیری کرونا هم به اندازه اقدامات بانکهای مرکزی مهم و حائز اهمیت است. همزمان اقدامات صورت گرفته برای مهار بیماری و واکنش مردم به این اقدامات نیز از عوامل کلیدی در تعیین مسیر همهگیری بوده است (شکل 2).

انتقال شوک کووید 19 به اقتصاد با شوکهای دیگری که طی سالهای گذشته باعث بحران شدند متفاوت است؛ مثلاً بحران بزرگ مالی (GFC) در سالهای 2007 تا 2009 ابتدا به شدت بازارهای مالی را تحت تأثیر قرار داد و بعداً به حوزه اقتصاد واقعی انتشار یافت، این انتشار هم از طریق تأثیر منفی بر اعتماد فعالان اقتصادی و همچنین تشدید شرایط دشوار اعطای اعتبار به مشاغل خرد و خانوارها صورت گرفت. همهگیری کووید 19 اما دقیقاً بر عکس عمل کرد به طوری که اقدامات لازم برای مهار بیماری تأثیر شدیدی بر اقتصاد واقعی گذاشت و منجر به رکود کلان اقتصادی شد (شکل 3).

در مارس 2020، رکود در اقتصادهای توسعهیافته به سایر نقاط جهان گسترش یافت. بازارهای اوراق تجاری، همراه با اوراق بهادار با پشتوانه دارایی و تسهیلات رهنی، در بسیاری از کشورها دچار رکود شدند. قیمت سهام به شدت کاهش و همزمان نوسانات ضمنی برای طیف گستردهای از داراییها افزایش یافتند. همزمان استفاده بیرویه از پساندازهای نقدی در مقیاس جهانی بازار داراییهای با درآمد ثابت را مختل کرد. در سوی دیگر بازار خزانهداری آمریکا فروش و افزایش شدید نرخ سود بلندمدت را تجربه کرد، این در حالی بود که همزمان رکود در منطقه یورو به میزان قابل توجهی افزایش و گسترش مییافت. در اقتصادهای در حال ظهور، شوک ناشی از شیوع کووید 19 باعث توقف ناگهانی جریان سرمایهای شد که تأمین مالی خارجی خصوصی و دولتی را محدود میکرد (شکل 4).

همزمان کاهش جریان سرمایه منجر به کاهش شدید ارزش پول و تشدید بیشتر بحران مالی شد. این اتفاق موجب شد بازارهای اوراق قرضه ارز محلی به فروش بروند و بازده اوراق قرضه دولتی در چندین اقتصاد در حال ظهور به شدت افزایش یابند.

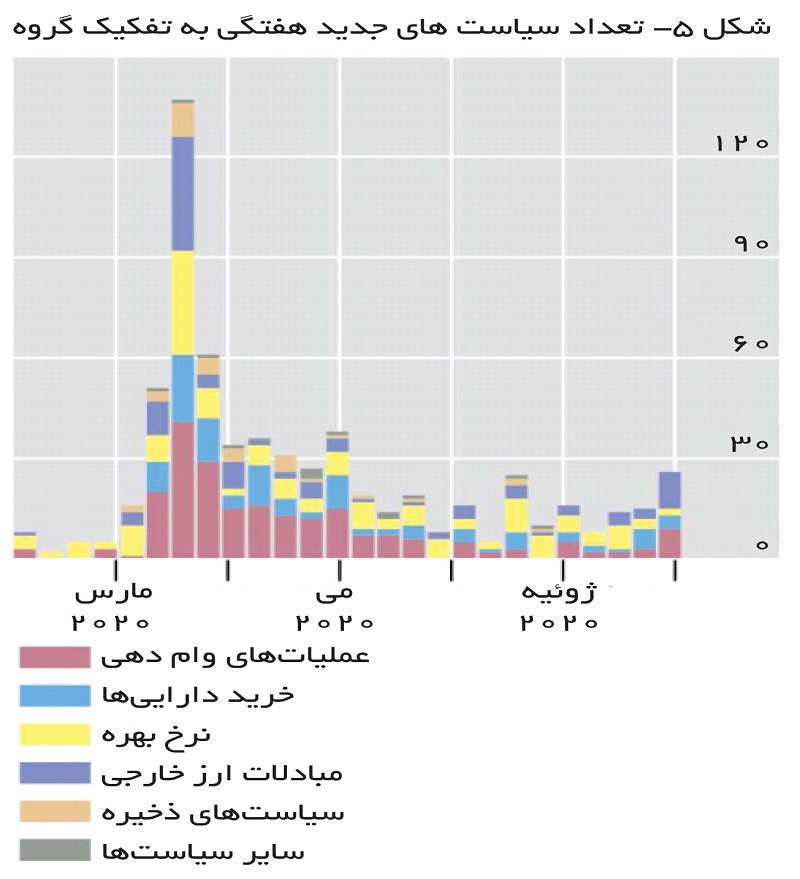

شکل 5 تعداد سیاستهای پولی بانکهای مرکزی در مقابله با بحران کرونا را نشان میدهد. این سیاستهایی که به آنها اشاره شد تا حدی نشاندهندۀ بررسی و اقدام دقیق در برابر شوک اقتصادی ناشی از شیوع کرونا است، در مجموع همانطور که سیاستگذاران همواره از یکدیگر و از واکنشهای بازارها به سیاستهایشان میآموزند، این بار نیز چنین اتفاقی رخ داد، البته میتوان اشاره کرد که ماهیت اقدامات اعلامشده در طول زمان متفاوت بود.

هدف فوری بانکهای مرکزی کاهش انقباض در فعالیتهای اقتصادی از طریق تضمین عملکرد روان جریان سیستم مالی بود؛ بنابراین، اقدامات اولیه عمدتاً شامل سیاستگذاری نرخی میشد. با شروع اقدامات لازم برای مهار بیماری از جمله قرنطینه، بانکهای مرکزی به طور فزایندهای به اعطای وام متوسل شدند. این اقدامات نقدینگی لازم را در اختیار بانکها قرار میدهد تا امکان اعطای وام به شرکتهایی که تحت تأثیر سیاستهای کنترل شیوع بیماری قرار گرفتهاند تسهیل شود.

در همان زمان، بانکهای مرکزی، بهویژه در اقتصادهای توسعهیافته، عملیات ارزی برای کاهش فشارهای ارزی و کاهش نوسانات نرخ ارز را در دستور کار خود قرار دادند. با گذشت زمان، سیاستهای اعلامی به منظور خرید دارایی برجسته شدند. در مرحلۀ اولیه بحران، بانکهای مرکزی بر بهبود عملکرد بازار متمرکز شدند، در حالی که در مراحل بعدی تمرکز خود را بر تسهیل تأمین مالی هر دو بخش خصوصی و دولتی قرار دادند. در طول دوره اول بحران، بانکهای مرکزی به سیاستهای اندوختهای برای آزاد کردن نقدینگی لازم توسل جستند، نقدینگی که تا پیش از این به وسیله مقررات مربوط به اندوخته احتیاطی در گرو بانک قرار داشت.

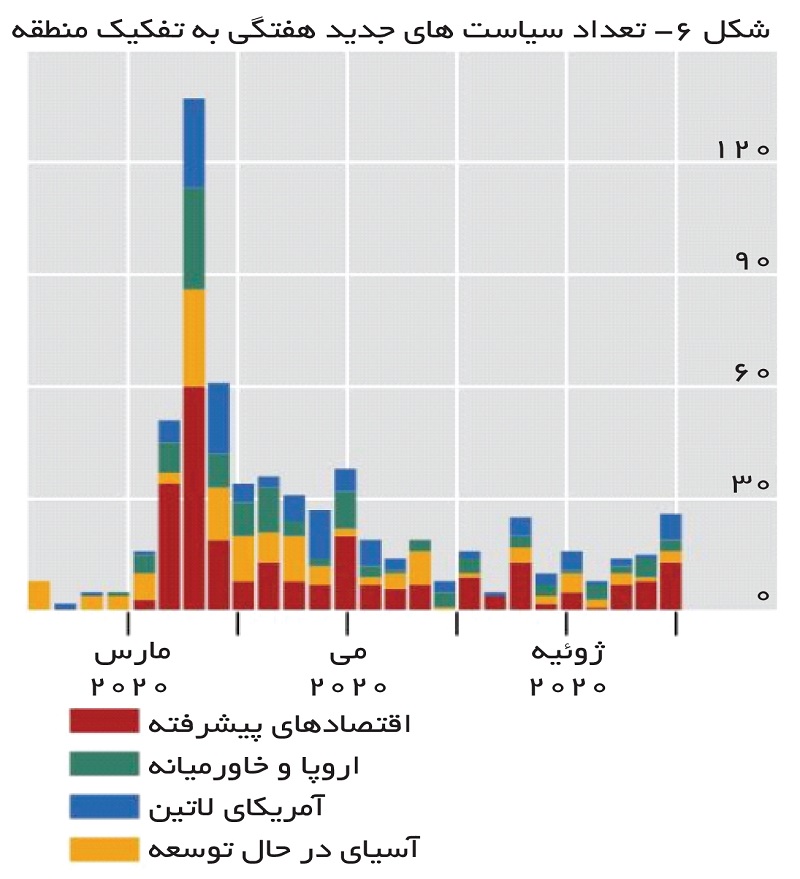

از آنجایی که همهگیری از آسیا شروع شد طبیعتاً اقتصادهای نوظهور این منطقه در هفتههای اولیه به طور برجستهای دست به کار شدند. با گسترش شیوع ویروس در اروپا و ورود آن به آمریکا، بانکهای مرکزی در این مناطق نیز به سرعت و در عین حال با شدت واکنش نشان دادند. تا هفته سوم مارس، بیشتر کشورها اقدامات سختگیرانه قرنطینه را همزمان با اعلام سیاستگذاریهای جدید، اجرا کرده بودند (شکل 6).

سیاستهای اتخاذشده توسط بانکهای مرکزی در اقتصادهای توسعهیافته عمدتاً شامل اعطای وام میشد، در حقیقیت سیاست اعطای وام 40 درصد از سیاستها و خرید دارایی 25 درصد سیاستها را به خود اختصاص دادند. از جمله دیگر سیاستها نیز میتوان به سیاستهای ارزی خارجی و سیاستهای مربوط به نرخ بهره هر کدام 15 درصد اشاره کرد، در این بین سیاستگذاری در مورد میزان اندوخته احتیاطی کمتر دستخوش تغییر شد، به طوری که تنها در (5 درصد) موارد شاهد این تغییر بود.

از آن جایی که بانکهای مرکزی در اقتصادهای توسعهیافته به طور طبیعی بر تجربیات قبلی خود اتکا میکردند، بنابراین همچنان بر سیاستگذاریهای اجرا شده در طول بحران سالهای 2007 تا 2009 مقید ماندند، مهمتر از همه چون سیاستهای فوق از پیش طراحی و اجرا شده بودند میتوانستند به سرعت و اغلب تنها در عرض چند هفته، دوباره به کار گرفته شوند. یکی از جنبههای جدید و متفاوت بحران اخیر با گذشته، اما، بحث مربوط به عدم وجود نقدینگی بود، این مشکل به دلیل آن بود که خانوارها و بنگاهها به عنوان فعالان اقتصادی دچار تأثیر منفی شوک بر عرضه و تقاضا شده بودند.

بانکهای مرکزی در واکنش به این کمبود نقدینگی روی به تسهیل انتقال اعتبار به سمت کارگران و شرکتها آوردند. با انجام این کار، آنها نقش سنتی خود به عنوان وامدهنده به بخش مالی را دوباره بر عهده گرفتند و آن را گسترش هم دادند تا به تأمینکنندۀ نقدینگی بخش خصوصی غیر مالی نیز تبدیل شوند (شکل 7).

در بین بانکهای مرکزی در اقتصادهای نوظهور نیز رایجترین دسته سیاستگذاری مربوط به اعطای وام میشد که 35 درصد از کل سیاستها را شامل میشد. البته نسبتها و رتبهبندیهای دیگر سیاستها بین اقتصادهای نوظهور و توسعهیافته متفاوت است؛ مثلاً بانکهای مرکزی در اقتصادهای نوظهور در نرخ بهره و ارز خارجی تا 20 درصد و سیاستهای اندوخته احتیاطی 15 درصد و خرید دارایی کمتر 1 درصد تغییر اعمال کردند. در این بین بر اساس منطقه نیز تفاوتهای ظریفی وجود داشت؛ مثلاً بانکهای مرکزی در آمریکای لاتین بیشتر در عملیات ارزی خارجی و بانکهای مرکزی اروپای شرقی، آفریقا و آسیا بیشتر در سیاستهای مربوط به نرخ بهره دخالت کردند.

اقتصادهای نوظهور این خود را در قلمروی تا حدی نامشخص یافتند چرا که در طول بحران سال 2007 تا 2009 کمتر از ابزارهای سیاستگذاری جدید استفاده کرده بودند. با وجود این، آنها در جریان بحران اخیر توانستند جعبه ابزار سیاست خود را ساخته و حتی آن را گسترش دهند، این اقتصادها امکان آن را داشتند که از تجربیات سایر کشورها نیز بهرۀ لازم را ببرند. یکی از عوامل مؤثر این بود که اقتصادهای نوظهور چارچوبهای سیاستی انعطافپذیری را اتخاذ کرده بودند که هدفگذاری تورمی را با سیاست مداخلۀ ارزی ترکیب میکرد، این سیاست به طور طبیعی بر انتخاب ابزار مناسب از سوی آنها هم تأثیر میگذاشت. علاوه بر این، اعتبار رو به رشد بانک مرکزی و انتظارات تورمی بهتر، انباشت ذخایر ارزی، استفاده بیشتر از سیاستهای احتیاطی کلان و توسعۀ بازارهای اوراق قرضه ارز محلی، قدرت مانور برای سیاستگذاری را افزایش داد و انعطافپذیری اقتصادهای نوظهور را در برابر شوکهای خارجی تقویت کرد.

ارائۀ وام: کاهش نرخ بهره و سیاست اندوخته احتیاطی

پس از شیوع کووید 19، اولین اقدام برای بسیاری از بانکهای مرکزی سیاست کاهش نرخهای بهره برای کاهش هزینههای تأمین مالی و حمایت از تقاضای متراکم شده بود. به جز ژاپن و منطقه یورو که نرخ بهره در آنها از قبل منفی بودند در سایر مناطق این نرخها کاهش یافتند، این کاهش به حدی بود که حتی نرخ سود در بسیاری از اقتصادهای توسعهیافته به سرعت به صفر نزدیک شد. در سوی دیگر نیز اقتصادهای نوظهور نرخها را به سرعت کاهش داده و حتی در بسیاری از موارد به حداقلهای تاریخی خود رساندند. به عنوان مثال، بانک مرکزی ترکیه نرخ بهره را سه درصد کاهش داد، این بزرگترین کاهش نرخ بهره در بین همه کشورهاست.

بانکهای مرکزی برزیل، مکزیک، پرو، آفریقای جنوبی، شیلی، کلمبیا، جمهوری چک، هنگکنگ، اسرائیل، هند، فیلیپین، لهستان، روسیه، سنگاپور و امارات متحده عربی هم نرخ بهره را بیش از 2 درصد کاهش دادند، در ویتنام نیز این نرخ بیش از یک درصد کاهش پیدا کرد. در اقتصادهای نوظهور سیاستگذاری در نرخ بهره متفاوت از سیاستگذاری در سایر قسمتهای بحرانی اقتصاد بود. پیش از این، بانکهای مرکزی اقتصادهای نوظهور در شرایط کاهش ارزش ارز به دلیل نگرانی در مورد خروج سرمایه تمایل به کاهش نرخ بهره داشتند.

به طور کلی افزایش نرخ در اقتصادهای در حال ظهور در طول بحرانهای مالی امری عادی بود. در مقابل، در طول بحران کووید 19، بانکهای مرکزی اقتصادهای نوظهور توانستند از بانکهای مرکزی اقتصادهای توسعهیافته پیروی کنند و نرخهای بهره را کاهش دهند. در اجرای این سیاست دو عامل دخیل بود. اول، موقعیت چرخهای اقتصادهای در حال ظهور فضای بیشتری به آنها برای تسهیل در تغییر سیاستهای پولی میداد، این در حالی بود که همزمان تغییرات ساختاری منجر به تثبیت انتظارات تورمی و مانع از تغییر نرخ ارز میشد. دوم، تسهیل سیاست پولی سریع توسط فدرال رزرو و سایر بانکهای مرکزی اقتصادهای توسعهیافته شرایط مالی جهانی را آرام کرد. این سیاستها فشارهای افزایشی بر دلار آمریکا را که یک عامل خطر برای اقتصادهای در حال ظهور بود، محدود کرد و به آنها فضای بیشتری برای کاهش نرخ بهره بانکی داد.

با نزدیک شدن نرخهای بهره به صفر، بانکهای مرکزی در اقتصادهای توسعهیافته سیاست کاهش نرخ بهره را با راهنماییهای تکمیلی کامل کردند تا نشان دهند که قرار بر این است تا نرخها برای مدت طولانی پایین بمانند. بانکهای مرکزی با روشهای مختلف نشان دادند که قرار است تغییرات در حدود 30 درصدی نرخ بهره برای طولانی مدت پابرجا باشد (شکل 8).

در موارد دیگر، بانکهای مرکزی دستورالعملهای آینده خود را بدون هیچ تغییری در نرخ بهره منتشر کردند. در اقتصادهای نوظهور مثل برزیل و شیلی بانکهای مرکزی در راستای سیاستگذاریهای خود دست به انتشار دستورالعملهایی تازه برای آینده زدند. در این بین برزیل یک مورد خاص بود. کمیتۀ سیاستگذاری پولی این کشور تصمیم گرفت در سه نوبت دستورالعملهای آینده خود را بدون کاهش نرخ بهره تغییر دهد، این تصمیم در حالی گرفته شد که امکان کاهش این نرخ وجود داشت. حداقل نرخ بهره به دست آمده تا پیش از این 2 درصد بود؛ البته یکی از دلایل احتمالی اتخاذ چنین تصمیمی این است که بانک مرکزی برزیل نمیخواست با کاهش بیشتر نرخ بهره، خطر کاهش شدید ارزش پول یا خروج سرمایه از کشور را به جان بخرد.

با پایین آوردن نرخ بهره، بانکهای مرکزی تغییراتی را نیز در سیاست اندوخته احتیاطی اعمال کردند تا به سرعت نقدینگی لازم برای مؤسسات مالی را از طریق این اندوختهها فراهم کنند. به طور کلی سیاست اندوخته احتیاطی در سه دسته تطبیق، پاداش به مدیران و نسبت ذخیرۀ طبقهبندی میشود. برای اقتصادهای توسعهیافته فقط سه کشور استرالیا، چین و آمریکا تغییراتی را در سیاست ذخیره احتیاطی خود اعمال کردند که بیشتر این اقدامات نیز شامل ایجاد تغییرات در میزان پاداش میشد.

استفاده از سیاست اندوخته احتیاطی در اقتصادهای نوظهور به مراتب گستردهتر بود و در بیشتر موارد هم تغییراتی در نسبت ذخیره قانونی اعمال میشد. همزمان میزان نقدینگی که به سرعت به سیستم پولی و مالی تزریق شد هم قابل توجه بود؛ مثلاً بانک مرکزی برزیل با کاهش ذخیره قانونی در سپردههای مدت دار از 25 درصد به 17 درصد حدود 68 میلیارد رئال برزیل که بالغ بر 12 میلیارد دلار آمریکا به بازار تزریق کرد. در سایر موارد، کاهش ذخیره قانونی با محدودیتهایی همراه بود.

چین ذخایر مورد نیاز خود را تا 2 درصد کاهش داد، مشروط به این که بانکها به اهداف مالی فراگیر دست یابند و بانکهای روستایی نیز از وامگیرندگان کوچکتر حمایت کنند. برخی دیگر از کشورها هم میزان کارمزد ذخایر قانونی خود را تعدیل کردند؛ مثلاً بانک مرکزی جمهوری ترکیه نرخ سود ذخایر الزامی به لیر را از 10 درصد به 0 درصد کاهش داد؛ البته این کاهش فقط برای برخی از بانکها اعمال شد. در نهایت، برخی از اقتصادهای نوظهور دست به انجام یکسری اقدامات مربوط به انطباق، یعنی تغییرات در ابزارهایی که به عنوان ذخیره به حساب میآیند، زدند؛ مثلاً بانک مرکزی آرژانتین استفاده از ابزارهای اعطای وام را مجاز دانست، بانک مرکزی فیلیپین وامدهی به شرکتهای کوچک و متوسط را بلامانع اعلام کرد و بانک مرکزی مالزی نیز به اوراق قرضه دولتی اجازه انتشار داد.

کمک نقدینگی و تأمین اعتبار: عملیات اعطای وام

مؤلفۀ اصلی واکنش به بحران، استقرار طیف گستردهای از سیاستهای ترازنامه بود. در هر دو گروه اقتصادهای توسعهیافته و در حال ظهور، حدود 60 درصد از سیاستهای مربوط به اعطای وام مستلزم اجرای برنامههایی تازه بود، در واقع ادامه برنامههای قبلی به نظر مفید نمیآمد. بیش از نیمی از این برنامهها، چه برنامههای جدید و چه برنامههای از پیش موجود، دارای سررسید کوتاه مدت یک سال یا کمتر بودند. با توجه به برنامههای موجود، بانکهای مرکزی عملیات اعطای وام خود را عمدتاً از نظر میزان تسهیلات، وثیقه واجد شرایط و سررسید گسترش دادند.

در اقتصادهای توسعهیافته بانکهای مرکزی برای رفع کمبود نقدینگی و جلوگیری از انجماد بازار طی ماههای اول همهگیری کرونا سیاست اعطای وام غیر هدفمند را دنبال کردند. فدرال رزرو، بانک کانادا و بانک ژاپن میزان قراردادهای بازخرید پیشنهادی را افزایش دادند و سررسید خود را طولانیتر کردند. فدرال رزرو همچنین سیاستهای اعطای وامی را در دستور کار قرار داد که بخشهای خاصی از بازار مالی را شامل میشد؛ مثلاً این بانک برای جلوگیری از اعمال فشار مالی بر معاملهگران اصلی، با اعطای وام در مقابل قبول بدهی درجه سرمایهگذاری پرداخت.

فدرال رزرو همچنین برای وجوه متقابل موجود در بازار پولی مبادرت به اعطای وام به مؤسسات سپردهگذاری در مقابل داراییهای خریداری شده از آن صندوقها کرد. فدرال رزرو در عین حال تسهیلات وام مدتدار اوراق بهادار (TALF) را مجدداً فعال کرد، اقدامی که اولین بار در اواخر سال 2008 برای حمایت از انتشار اوراق بهادار با پشتوانه دارایی صورت گرفته بود. بانک مرکزی اروپا عملاً سررسید وامهای موجود را با انجام عملیاتی تحت عنوان پل نقدینگی تا زمان سررسید ماه ژوئن افرایش داد و به نوعی آنها را تبدیل به عملیات تأمین مالی هدفمند بلندمدت (TLTRO III) کرد. فدرال رزرو چندی بعد برنامهای تحت عنوان عملیات تأمین مالی بلندمدت اضطراری در زمان همهگیری (PELTRO) ایجاد کرد. بانک انگلستان و بانک کانادا به ترتیب در سالهای 2014 و 2015 تسهیلات بازپرداخت مشروط (CTRF) خود را برای اولین بار از زمان تاسیس فعال کردند و سررسید وامها برای پرداخت را تا دو سال افزایش دادند.

در اقتصادهای در حال ظهور، بانکهای مرکزی تسهیلات نقدینگی موجود خود را با کاهش نرخ بهره، گسترش شرایط وثیقههای اخذ شده و افزایش مصادیق واجدان شرایط دریافت وام گسترش دادند. در آمریکای لاتین، بانک مرکزی برزیل گسترش روزنه تراز نقدینگی را متوقف کرد. بانک مرکزی شیلی اوراق قرضه شرکتی را به عنوان یکی از مصادیق وثیقه واجد شرایط برای ارائه تسهیلات در نظر گرفت. این بانک همچنین یکی از تسهیلاتی که برای ارائه نقدینگی (FCIC) در دوره بحران مالی سال 2008 استفاده میشد این بار با گستردگی و در مقیاسی بزرگتر دوباره احیا کرد. بانک شیلی همچنین یک خط اعتباری اضافی را نیز فعال کرد.

بانک مرکزی کلمبیا دسترسی به مزایدههای بازخرید و شکاف نقدینگی خود را به صندوقهای بازنشستگی، چندین مدیر صندوق و صندوقهای پسانداز ملی گسترش داد. بانک مرکزی همچنین سررسید مزایدههای رپو را برای بدهی شرکتها تا 90 روز و برای بدهی عمومی تا 60 روز افزایش داد. بانک مکزیک نرخ تسهیلات نقدینگی معمولی خود (FLAO) را از 2.2 به 1.1 برابر نرخ بهره کاهش داد، دامنۀ وثیقههای واجد شرایط برای اخذ وام را گسترش و همزمان به بانکهای توسعه اجازۀ دسترسی به تسهیلات را نیز اعطا کرد.

در بین اقتصادهای نوظهور آسیایی، بانک کره عملیات بازپرداخت 91 روزه با نرخ ثابت نامحدود را در دستور کار خود قرار داد. این بانک همچنین دامنه وثیقههای واجد شرایط به اضافه مؤسسات واجد شرایط برای استقراض وجوه از طریق معاملات بازپرداخت معکوس را نیز توسعه بخشید. بانکهای مرکزی چین، اندونزی و مالزی تزریق نقدینگی غیر هدفمند را با استفاده از مخازن بازپرداخت معکوس افزایش دادند. بانک مرکزی هند محدودیتهای استقراض یک شبه بانکهای تجاری تحت تسهیلات نهایی خود را کاهش داد و همراه با بانک تایلند، اقداماتی را برای حمایت از نیازهای نقدینگی صندوقهای مشترک به کار بست. سررسید عملیات نقدینگی در اندونزی به یک سال افزایش یافت، بانک مرکزی هند هم عملیاتهای بازپرداخت سه ساله را برای کاهش فشار بر شرکتهای مالی غیربانکی و مؤسسات مالی خرد در دستور کار خود قرار داد.

در اروپای شرقی، بانک ملی چک به شرکتهای بیمه و صندوقهای بازنشستگی اجازه داد تا در عملیات بازخرید شرکت کنند؛ همچنین تعداد بازپرداختها افزایش یافت، سررسید طولانیتر شد و امکان استفاده از اوراق وام مسکن به عنوان وثیقه فراهم شد. بانک مگیار نمزتی مجارستان و بانک اسرائیل مصادیق وثیقههای واجد شرایط برای اعطای وام را به نحوی گسترش دادند که وامهای تجاری را نیز شامل شود.

یکی از تفاوتهای اصلی بین سیاستهای وامدهی موجود و جدید این بود که بخش بزرگی از این سیاستهای جدید بخش خصوصی را هم در بر میگرفت. بانکهای مرکزی در اقتصادهای توسعهیافته اعطای وامهای بلندمدت را برای حمایت از انتقال جریان اعتبار به خانوارها و شرکتهای غیر مالی به کار گرفتند.

فدرال رزرو، بانک ژاپن و بانک انگلستان برنامههای اعطای هدفمند وامی را ایجاد کردند که به بانکهایی با شرایط مطلوب وام میداد، این بانکها در حقیقت در صورتی مشمول این طرح میشدند که به شرکتهای کوچک و متوسط (SMEs) وام دهند. فدرال رزرو تسهیلات نقدینگی برنامه حمایت از چک (PPPLF) را برای تأمین نقدینگی در برابر وامهای حقوقی و دستمزد تضمینشده توسط خزانهداری تأسیس کرد. فدرال رزرو آخرین گام برای رسیدگی به شرکتهای کوچک و متوسط در طول بحران کووید 19 را با برنامهای تحت عنوان وام در خیابان اصلی برداشت، برنامهای که اعطای وام چهار ساله را به شرکتهایی که قبل از بحران از وضعیت مالی خوبی برخوردار بودند، شامل میشد.

بانکهای مرکزی آمریکای لاتین نیز برنامههای متعددی را اجرا کردند که به شرکتهای کوچک و متوسط پول میداد. در بیشتر موارد، این برنامهها حاصل همکاری بانک مرکزی و وزارت دارایی بودهاند؛ مثلاً بانک مرکزی برزیل یک خط بودجه اضطراری را ایجاد کرد که به شرکتها کمک میکرد تا دستمزد و سایر هزینههای خود را از طریق این خط اعتباری تأمین کنند. دولت تا 85 درصد به این شرکتها کمک کرد و بانکها هم 15 درصد باقی مانده را پوشش دادند. در پرو، دولت برنامه ضمانت ملی دولتی (Reactiva Pro) را تصویب کرد، مؤسسات مالی از طریق این برنامه میتوانند از سبد اعتباری خود برای دریافت ضمانت و انجام عملیات ریپو با بانک مرکزی استفاده کنند.

در نهایت، بانک مکزیک دو فقره تسهیلات متمایز را برای تأمین اعتبار مالی

شرکتهای کوچک و متوسط ایجاد کرد. وجه تمایز این دو هم این بود که یکی از آنها به مؤسسات مالی اجازه میداد از اعتبارات وثیقهای به شرکتهای غیر مالی با رتبه اعتباری بالا استفاده کنند. در اروپای شرقی و آفریقا، اعطای وام به بخش خصوصی اشکال مختلفی داشت.

بانک ملی مجارستان یک تسهیلات وام با وثیقه بلندمدت و مبلغ کل نامحدود با نرخ بهره ثابت معرفی کرد. بانک اسرائیل وامهایی با نرخ سود ثابت منفی 0.1 درصدی به بانکها ارائه کرد، این بانک همچنین مقرر کرد که بانکها در صورتی که نرخ بهره وامشان از 1.3+ درصد از نرخ اصلی تجاوز نکند، میتوانند به شرکتهای کوچک و متوسط وام دهند.

رزرو بانک آفریقای جنوبی به مشاغلی که گردش مالی سالانه آنها کمتر از 300 میلیون رند است اجازه داد تا برای گرفتن وام تضمینی درخواست دهند. شرکتها میتوانند از این وجوه برای هزینههای عملیاتی مانند حقوق، قراردادهای اجاره و قرارداد با کارپرداز استفاده کنند.

اقدام برای انتقال اعتبار به شرکتهای کوچک و متوسط در آسیا نیز سیاستی مرسوم بود. بانک تایلند وامهای بلاعوض را از طریق بانکها به شرکتهای کوچک و متوسط اعطا کرد. از سوی دیگر دولت نیز در شش ماه اول تا حدی به بانکها بابت زیان و پرداختهایشان سود یارانهای پرداخت کرد.

در چین، تسهیلات اعطای وام و تخفیف برای حمایت از تولیدکنندگان لوازم پزشکی، شرکتهای کوچک و متوسط (MSME) که مایحتاج روزانه را تولید میکنند در نظر گرفته شد، همزمان بخش کشاورزی نیز مشمول دریافت وام با نرخهای بهره پایین شدند. در همین حال، بانکهای چین سیاست اعتباری برای حمایت از شرکتهای خصوصی، خرد و کوچک با نرخ بهره ترجیحی در نظر گرفتند. مقامات پولی و مالی سنگاپور نیز ارائۀ تسهیلات نقدینگی دلاری برای حمایت از اعطای وام مؤسسات مالی به شرکتهای کوچک و متوسط را در دستور کار خود قرار دادند، این سیاست تحت عنوان طرحهای تضمینی وام دولتی راهاندازی شد تا شرایط اعتباری برای شرکتهای خرد و متوسط را تسهیل کند، همزمان کره و مالزی نیز میزان تسهیلات موجود برای شرکتهای کوچک و متوسط را با کاهش نرخ بهره افزایش دادند.

در نهایت، برخی از بانکهای مرکزی در اقتصادهای نوظهور آسیایی انتشار برخی از ابزارهای بدهی را کاهش دادند تا نقدینگی بازار افزایش یابد. در تایلند انتشار اوراق قرضه و در هنگکنگ صورت حساب صندوق مبادلهای کاهش یافت. سازمان پولی سنگاپور عملیات روزانه بازار پول خود را تغییر داد تا اطمینان حاصل کند نقدینگی بیشتری در سیستم بانکی باقی میماند. در همین حال، بانک فیلیپین مزایده تسهیلات سپردۀ مدتدار را برای دورههای خاص به حالت تعلیق درآورد و نرخ بهره تسهیلات تنزیل مجدد خود را بدون توجه به سررسید وام به صفر رساند.

عملکرد بازار: خرید دارایی و مبادلۀ اوراق قرضه

دستۀ دیگری از سیاستهای واکنشی که توسط بانکهای مرکزی در هر دو گروه اقتصادهای نوظهور و توسعهیافته دنبال میشود، برنامههای خرید دارایی بود، البته باید اشاره کرد که این برنامهها با اهداف مختلف در گروههای مختلفی از کشورها دنبال شد. برنامههای خرید دارایی در اقتصادهای توسعهیافته نقشی کلیدی داشتند، نقشی که شاید به اندازه سیاستهای تأمین مالی و تأمین نقدینگی که در بالا اشاره شد، حائز اهمیت باشد.

این سیاستهای تأمین مالی و نقدینگی در جریان بحران استفاده شد. در اقتصادهای نو ظهور نقش این سیاست محدودتر بوده است. در اقتصادهای توسعهیافته، تنها 40 درصد از برنامههای خرید دارایی جدید بودند در حالی که در اقتصادهای نوظهور سهم برنامههای جدید بیش از 90 درصد بود. یکی از ویژگیهای مشترک در بین این دو گروه کشور این بود که برنامههای خرید دارایی عمدتاً شامل ابزارهای بلندمدت میشد و بیش از 70 درصد از همه سیاستها را در بر میگرفت. در اقتصادهای توسعهیافته، برنامههای موجود بیشتر از اینکه در راستای فراوانی و نوع داراییهای خریداری شده گسترش یابند بیشتر از نظر وسعت اجرا گسترش یافتند. در اقتصادهای نوظهور، تنها دو برنامه قبل از بحران فعلی وجود داشت که شامل اختصاص بودجه اوراق قرضه در مجارستان برای برنامه طرح رشد و برنامه سواآپ یا مبادله اوراق بهادار دولت کلمبیا میشد.

برنامههای خرید دارایی خصوصی نیمی از کل برنامههای اعمالی را تشکیل میدهند. در اقتصادهای توسعهیافته، بانکهای مرکزی این برنامهها را برای حمایت مستقیم از جریان اعتبار به شرکتهای غیرمالی به کار بستند. اکثر برنامهها اوراق تجاری یا اوراق قرضه شرکتی را شامل میشدند. انواع دیگر داراییها هم شامل اوراق قرضه تحت پوشش، سهام و اوراق بهادار با پشتوانه دارایی یا وام رهنی بودند. هر پنج بانک مرکزی بزرگ اقتصادهای توسعهیافته برنامههای خرید اوراق تجاری و اوراق قرضه شرکتی ایجاد یا آن را گسترش دادند، در سوی دیگر بانک مرکزی اروپا نیز مصادیق واجد شرایط بودن برای اوراق تجاری غیر مالی را گسترش داد. فدرال رزرو برای اولین بار اوراق قرضه با حداقل ریسک خریداری کرد.

فدرال رزرو چندی بعد مصادیق واجد شرایط بودن برای دریافت اوراق قرضه که در اصطلاح به سیاست «فرشتگان سقوط کرده» معروف بود را به طور مستقیم یا از طریق صندوقهای قابل معامله در بورس (ETF) گسترش داد. بانک مرکزی اروپا نیز مصادیق واجد شرایط بودن وثیقه را برای اوراق قرضه کاهش یافته گسترش داد، به بیان دیگر با این تصمیم بانک مرکزی ارزش اوراق قرضه به عنوان وثیقه وام میتوانست برابر یا کمتر از ارزش واقعی آن در بازار باشد. بانک ژاپن خرید اوراق تجاری (CP) و اوراق قرضه شرکتی (CB) خود را چهار برابر کرد، در حالی که بانک انگلستان اعلام کرد که حداقل 10 درصد از 200 میلیارد پوند خرید اضافی تحت تسهیلات خرید دارایی اوراق قرضهاش(APF) شامل شرکتهای بزرگ میشود.

سیاستهای خرید دارایی برای اقتصادهای نوظهور، قلمرو جدیدی بودند؛ بنابراین تنوع کمتری در نوع و مدل داراییها وجود داشت. در آمریکای لاتین، تنها شیلی و کلمبیا درگیر برنامههای خرید داراییهای بخش خصوصی بودند و این برنامهها محدود به اوراق قرضه بانکهای تجاری میشد. در شیلی، این برنامه تا 8 میلیارد دلار و در کلمبیا تا 4 تریلیون پزو معادل 1 میلیارد دلار آمریکا بود. در شیلی، بانک مرکزی دو برنامه خرید دارایی اضافی را برای کاهش اثرات مالی اصلاحاتی که امکان برداشت از صندوقهای بازنشستگی را فراهم میکرد به مرحله اجرا در آورد. برنامه اول شامل خرید نقدی و پیش فروش اوراق قرضه بانکی بود در حالی که برنامه دوم یک برنامه ابتیاع سپرده بانکی را در برمیگرفت. در اقتصادهای نوظهور آسیایی، بانک تایلند برای تثبیت بازار اوراق قرضه شرکتی با صندوق تثبیت اوراق قرضه خود وارد عمل شد. این بانک با خرید اوراق قرضه درجه سرمایهگذاری سررسید طی سالهای 2020-2021 با نرخ دیرکرد، تأمین مالی لازم را با اجرای سیاست موسوم به پل برای شرکتها فراهم کرد. بانک مجارستان برنامه خرید اوراق وام رهنی را دنبال و طرح سرمایهگذاری اوراق قرضه به منظور رشد را گسترش داد. سرانجام، بانک اسرائیل یک برنامه خرید اوراق قرضه شرکتی را هم در دستور کار خود قرار داد.

نیمی دیگر از برنامههای خرید دارایی مربوط به داراییهای دولتی میشد. این داراییها علاوه بر اوراق قرضه دولتی، داراییهای سازمانهای دولتی، اوراق قرضه استانی و شهری را هم شامل میشدند. در آمریکا، خرید داراییهای بخش دولتی در تضمین عملکرد بازار خزانهداری آمریکا و حفظ نقش کلیدی آن در قیمتگذاری داراییهای مالی مؤثر بود. به طور مشابه، خریدهای بانک مرکزی اروپا به حفظ انتقال مؤثر سیاست پولی با مهار گسترش حاکمیتی منطقه یورو کمک کرد. هدف بیشتر از برنامههای خرید دارایی، بازگرداندن اعتماد و ایجاد شرایط برای بازگشت سریع تقاضای کل در پایان دوران قرنطینه بود. فدرال رزرو و بانک ژاپن خرید نامحدود اوراق قرضه دولتی را در دستور کار خود قرار دادند، در حالی که بانک کانادا برای اولین بار وارد برنامه خرید دارایی شد، این بانک حد پایین 5 میلیارد دلار کانادا را برای خرید در هفته تعیین کرد. بانک مرکزی اروپا نیز با تعهد به خرید 120 میلیارد یورو اضافی از داراییهای خصوصی و عمومی تا پایان سال 2020، برنامه جاری خرید دارایی (APP) را بسط و گسترش داد، این بانک بعداً 1.35 تریلیون یورو به خرید داراییهای خصوصی و عمومی تحت عنوان برنامه جدیدی به نام خرید اضطراری در دوران همهگیری (PEPP) تخصیص داد. فدرال رزرو و بانک کانادا برای اولین بار برنامههای خرید داراییهای صادر شده توسط نهادهایی چون شهرداری و دولت محلی را دنبال کردند.

در آسیا، اروپای شرقی و آفریقا بانکهای مرکزی فعالانه روی به خرید اوراق قرضه دولتی آوردند. بانکهای مرکزی هند، کره، فیلیپین و تایلند اوراق بهادار دولتی را مستقیماً در بازار ثانویه خریداری کردند، در حالی که بانک اندونزی اوراق قرضه را در بازار اولیه خریداری کرد تا از اقدامات دولت برای کاهش همهگیری و تقویت بهبود اقتصادی حمایت کند. بانکهای مرکزی مجارستان، اسرائیل، لهستان، رومانی و آفریقای جنوبی اوراق بهادار دولتی را در بازارهای ثانویه خریداری کردند تا نقدینگی را بازگردانند و مکانیزم انتقال سیاست پولی را تقویت کنند. در ترکیه، بانکهای فروشنده اولیه توانستند اوراق بهادار دولتی را به بانک مرکزی بفروشند.

بانکهای مرکزی در اقتصادهای نو ظهور آمریکای لاتین عموماً در مورد اجرای برنامههای خرید بدهی عمومی محتاط عمل کردند. در گذشته، زمانی که بانکهای مرکزی روی به تأمین مالی از بدهیهای دولت آوردند، این اقدام آنها منجر به تورم طولانی غیر قابل کنترل شد. تنها بدهی عمومی کلمبیا در بازار ثانویه رقمی بالغ بر 2 تریلیون پزو معادل 500 میلیون دلار بود. بانک مرکزی برزیل و بانک مرکزی شیلی از شعبههای قانونگذاری مربوطه خود درخواست اصلاحات قانونی کردند تا بتوانند اوراق قرضه عمومی را خریداری کنند؛ اما هیچ یک از بانکهای مرکزی از این سیاست در دوره مورد نظر استفاده نکردند. گفتنی است، بانکهای مرکزی در برزیل، کلمبیا و مکزیک معاملاتی از نوع پیچشی را انجام دادند، به این معنا که روی به خرید اوراق بهادار بلندمدت و فروش اوراق کوتاهمدت از بازار آورده و بدین شکل در سیاستهایشان جذابیت ایجاد کردند. سرانجام، شیلی برنامه خرید دارایی ویژهای را اجرا کرد که شامل اوراق قرضه بانک مرکزی این کشور میشد.

نقدینگی و تأمین مالی به دلار: عملیات ارزی

اقدامات مربوط به حوزه نقدینگی در بخش ارزی نقشی به غایت کلیدی در کاهش فشارهای ارز خارجی ایفا کرد. افزایش بدهیهای دلاری، همراه با افزایش ارزش دلار آمریکا، بازار را برای تأمین مالی دلاری تحت فشار شدید قرار داد. در پاسخ به این رویداد فدرال رزرو با کاهش هزینه و تمدید سررسید خطوط انتقال ثابت با همراهی پنج بانک مرکزی خارجی واکنش نشان داد. بعداً، خطوط سوآپ یا انتقالی را با 9 کشور دیگر که قبلاً در طول بحران سال 2008 هم با فدرال رزرو همکاری میکردند، بازگشایی کرد. این اقدام تکمیلی در دسترس بودن دلار آمریکا برای اقتصادهای بدون دسترسی به خطوط سوآپ را افزایش داد و در عین حال مانعی برای فروش اعتبارات خزانهداری ایالات متحده شد، براساس تسهیلات بازپرداخت ارزی مقامات حوزه پولی خارجی میتوانستند با تعهد به خزانهداری آمریکا، از این نهاد دلار دریافت کنند. مقامات کره، مکزیک و سنگاپور استفاده از خطوط سوآپ مرتبط با فدرال رزرو آمریکا را کاهش دادند، این در حالی بود اداره پولی هنگکنگ از تسهیلات بازپرداخت فدرال رزرو برای اطمینان از ادامه جریان نقدینگی استفاده کرد.

نتیجهگیری

همهگیری کووید 19 یک شوک جهانی بود که به طور همزمان بر عرضه، تقاضا و شرایط مالی تأثیر گذاشت. بانکهای مرکزی برای تثبیت بازارهای مالی و کاهش انقباض در فعالیتهای بخش واقعی اقتصاد با مقیاس وسیع و سرعتی قابل توجه واکنش نشان دادند.

این گزارش با یکسری داده در مورد واکنش بانکهای مرکزی به بحران ناشی از شیوع کووید 19 در 39 اقتصاد سراسر جهان اطلاعاتی را ارائه میدهد. در این گزارش نشان داده شده که چگونه میتوان از اطلاعات مورد اشاره برای مطالعه واکنشهای بانکهای مرکزی به این رویداد که احتمالاً یک بار در زندگی رخ میدهد، استفاده کرد. در این گزارش نحوۀ واکنش بانکهای مرکزی در کشورهای مختلف اعم از اقتصادهای توسعهیافته و نوظهور از نظر زمانبندی و انتخاب ابزار مورد بررسی قرار گرفته است. گزارش فوق در مورد پاسخ بانکهای مرکزی به بحران ناشی از کووید 19 میتواند برای محققانی که مایلند این حوزه را دقیقتر بررسی کنند مفید باشد و به عنوان یک نقطه شروع مناسب برای تحقیقات بیشتر در مورد این بخش آموزنده عمل کند.