ادغام و انحلال؛ کلید اصلاح نظام بانکداری

ادغام داوطلبانه گرایش اصلی بانکها و دلیل اصلی کاهش شمار بانکها متعاقب دوره بحران مالی بزرگ سال 2008 میلادی بوده است / ادغام بانکی موجب کارآمدتر شدن بانکها، سالمتر شدن نظام بانکی، و درنهایت سودآوری اقتصاد میشود / ادغام موسسات و شرکتها، یک پدیده متداول در طول تاریخ نظام مالی بینالمللی بوده است و همچنان ادامه دارد.

به گزارش پایگاه خبری بانکداری الکترونیک، بانکها به کمک ادغام میتوانند به اقتصاد مقیاس نائل شوند، به وسیله کارآیی عملیاتی هزینهها را کاهش و درآمدها را افزایش دهند، و یا با گسترش خط تولید یا دامنه جغرافیایی، محصولات خود را متنوع کنند. تا آنجا که بازارهای بانکی رقابتی بمانند و دسترسی مردم به خدمات و اعتبارات بانکی کاهش نیابد، ادغام بانکی موجب کارآمدتر شدن بانکها، سالمتر شدن نظام بانکی، و در نهایت سودآوری اقتصاد میشود.

در دهه گذشته ادغام و تملیک به مثابه نیروی محرکه اقتصاد جهانی عمل کرده است و نفش مهمی در راهبرد بسیاری از بانکها داشته است. از دهه 1990 میلادی، صنعت بانکداری اروپا سطوح بیسابقهای از فعالیتهای ادغام بانکی را از سر گذرانده است که تاثیری چشمپوشیناپذیر بر ساختار این بخش بر جا نهاده است. بنابراین، اینکه همیشه در گزارشهای بانکداری با کلماتی مثل ادغام و تملیک و انحلال بانکها برخورد میکنیم، نباید چندان مایه تعجب باشد. تثبیت و ادغام تاثیرات چشمگیری بر ساختار سامانه بانکی اتحادیه اروپا گذاشتهاند و سطح تمرکز بانکی بسیار بالا رفته است. بانکهای ایالات متحده آمریکا که در میانه دهه 1980 میلادی به 14500 بانک بالغ میشدند، هماکنون به 5600 بانک تقلیل یافتهاند. دلایل کاهش شمار بانکها زیاد است: برخی طی دوره بحران ورشکسته شدند، برخی به خاطر برداشتن محدودیتهای بانکی بین ایالتی ادغام شدند، و برخی دیگر نیز بهطور داوطلبانه با همدیگر ادغام شدند. ادغام داوطلبانه گرایش اصلی بانکها و دلیل اصلی کاهش شمار بانکها متعاقب دوره بحران مالی بزرگ سال 2008 میلادی بوده است.

دلایل بسیاری برای ادغام بانکی وجود دارد. بانکها به کمک ادغام میتوانند به اقتصاد مقیاس نائل شوند، به وسیله کارآیی عملیاتی هزینهها را کاهش و درآمدها را افزایش دهند، یا با گسترش خط تولید یا دامنه جغرافیایی، محصولات خود را متنوع کنند. تا آنجا که بازارهای بانکی رقابتی بمانند و دسترسی مردم به خدمات و اعتبارات بانکی کاهش نیابد، ادغام بانکی موجب کارآمدتر شدن بانکها، سالمتر شدن نظام بانکی، و درنهایت سودآوری اقتصاد میشود.

دلایل ادغام بانکی

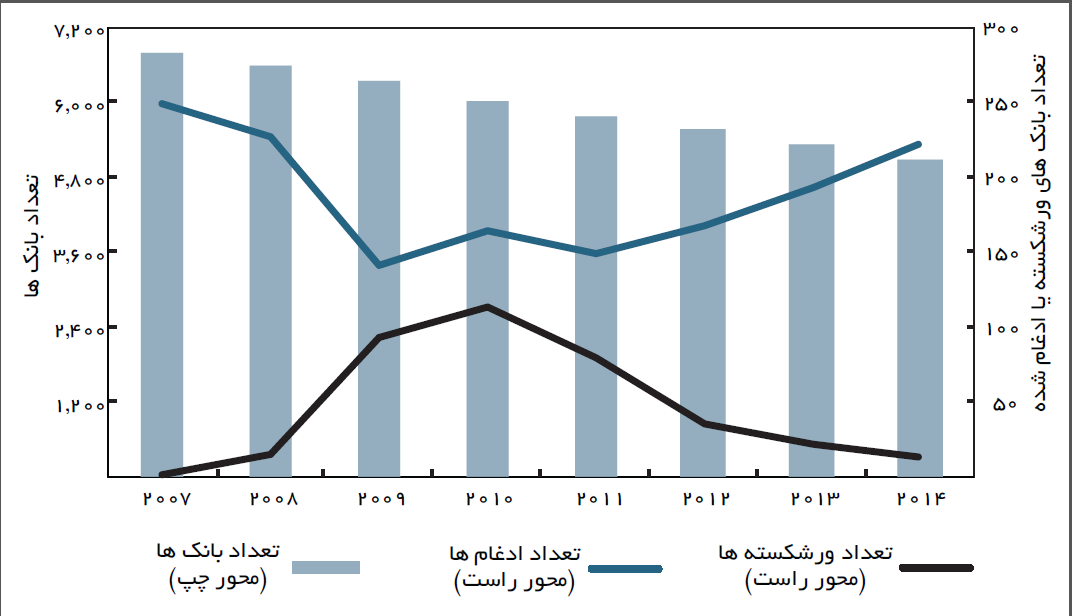

همانطور که گفتیم، از میانه دهه 1980 ادغام بانکی روند همیشگی بانکها بوده است. حتی در دورههای بحرانی پایان دهه 80 میلادی و اوایل دهه 90 میلادی و نیز در دوره بحران بزرگ 2009-2007، شمار سالانه ادغامهای بانکی بسیار بیشتر انحلالها بوده است. نمودار 1 تعداد بانکهای محلی– بانکهایی با دارایی کمتر از یک میلیارد دلار- و نیز ادغام و انحلالهای سالهای 2007 الی 2014 را نشان میدهد. تمرکز اصلی ادغامها بر بانکهای محلی است زیرا ادغام بانکهای بزرگتر، بهویژه بانکهای با دارایی بالاتر از 10 میلیارد دلار، بسیار نادر است. برای نمونه، حدود 90 درصد 1500 ادغامی که از سال 2007 میلادی صورت گرفت شامل بانکهایی با دارایی کمتر از یک میلیارد دلار میشود.

نمودار 1) تغییر شمار بانکهای محلی از 2008 میلادی

همانطور که نمودار 1 نشان میدهد، شمار بانکهای محلی از 2009 الی 2011 به میزان 25 درصد (1700 بانک) کاهش یافت. هرچند که بحران مالی در سال 2007 آغاز شد اما تاثیرات بحران و رکود تنها دو سال بعد در نظام بانکی مشاهده شدند. در نتیجه در سال 2009 میلادی، تعداد ادغامها کاهش یافت و تعداد انحلالها به نحو چشمگیری بالا رفت. از سال 2011، کاهش شمار بانکهای محلی غالبا به دلیل ادغامهای داوطلبانه میان بانکها صورت گرفته است.

بنا به نظر برخی کارشناسان بانکی (دی یونگ و دیگران)، دلایل کسبوکاری برای ادغامها نشانگر آن است که مقامات بانکی با درک این فرصتها در پی افزایش ارزش کلی دو یا سه بانک مجزا از طریق ادغام آنها در یک واحد یکپارچه بودهاند. صاحبان بانکهایی که سودآوری و کارایی کمتری دارند و در شرایط ضعیفتری هستند (بدین معنا که در آینده در معرض مشکلات مالی قرار میگیرند)، ممکن است با فروش کسبوکار خود در پی خروج از صنعت بانکی باشند، درحالیکه بانکهای سودآور و کارا به دنبال فرصتی برای گسترش فعالیت خود میگردند.

بانکها از طریق تملیک بانکی دیگر، میتوانند علاوه بر گسترش سریع دامنه فعالیت کسبوکاری خود، درآمد و کسبوکارشان را در بلندمدت هم افزایش دهند و از منابع آن بانک برای گسترش تسهیلات و دیگر خطوط کسبوکاری بهره بگیرند. درنتیجه مدیریت ضعیف یا سرمایه ناکافی ممکن است از این منابع استفاده بهینه به عمل نیامده باشد. برای مثال، تملیک یک بانک با سپردههای زیاد، منبع تامین مالی بسیار خوبی است برای گسترش تسهیلاتدهی.

همچنین، ادغامهای بانکی میتوانند با متنوع کردن سبد داراییها، منابع تامین مالی، فعالیتهای کارمزدپایه و مخاطرات بانکی را کاهش دهند. تملیک بانکی که در بازارها یا خطوط کسبوکاری متفاوت فعالیت میکند، غالبا باعث افزایش تنوع بخشی به فعالیتهای بانکی میشود. با اینحال، بانک تصاحبکننده باید برای کاهش مخاطرات فهم درستی از ویژگیها و خطرات بازار جدید داشته باشد و در خطوط کسبوکاری جدید هم از توانایی کارشناسی بالایی برخوردار باشد والا مخاطرات یک موسسه ترکیبی میتواند بسیار بالا و تهدیدآمیز باشد.

انحلالهای راهگشا

اسپانیا نیز همچون اکثر کشورهای دنیا در اقتصاد خود با مشکلات بانکی مواجه بوده است؛ مشکلات بزرگی که در سال ١٩٧٠ با افزایش قیمت نفت پیش آمد از این موارد است، البته همین مشکل مشترک را شیلی نیز تجربه کرد آن هم به بهانه افزایش نرخ بهره یا بهتر است بگوییم افزایش نرخ بهره ایالاتمتحده! زیرا در آن برهه کاهش قیمت جهانی مس، سرمایه این کشور را با افت روبهرو کرده بود. درواقع مشکل بانکی تهدیدی بود برای هر دو این اقتصادها، اگرچه هر یک به فراخور حال خود برنامه جامعی برای اصلاح ساختار نظام بانکیشان در پیش گرفتند؛ برنامهای که تغییر راهبرد تامین مالی را هدف قرار داده بود. روندی که شیلی در پیش گرفت، منحل کردن بانکها و شرکتهای مالی خصوصی بود: ١٤ بانک از ٢٦ بانک تجاری و ٨ شرکت از ١٧ شرکت مالی خصوصی منحل شدند. اسپانیا اما با هزینه کمتر و سرعت بیشتری به هدف خود دست یافت. بانک مرکزی این کشور فعالیت بانکهای خود را از سیاستهای پولی و وظایف نظارتی حذف کرد و آنها را در یک صندوق تضمین سپرده جداگانه قرار داد، اگرچه مشوقهای بانکی را نیز بهبود داد. شیلی اگرچه به هدف خود یعنی اصلاح نظام بانکی دست یافت، اما این هدف کمی طولانی محقق شد، آن هم به این دلیل که بانک مرکزی شیلی به تعهد هزینهها ادامه داد و دلیل دیگر این بود که بانک مرکزی این کشور به طور فعال درگیر تغییر زمان بدهی و وامدهی بانکهای تجاری و درنهایت عملکرد بانکهای ورشکسته شد. این اقدام سبب کاهش سرعت اصلاح نظام بانکی در شیلی شد. ساحل عاج نیز یکی از کشورهایی است که در برههای نظام بانکی خود را با مشکل روبهرو دید و دست به اصلاح ساختار نظام بانکی زد؛ ١٩٩١ سالی بود که ٤ بانک از ٥ بانک توسعه دولت ورشکست شدند و ١٤ بانک تجاری دچار افت شدید در سپردهگذاری و کاهش اعتبار از بانکهای خارجی شدند. در همان سالها بود که دولت ساحل عاج با یک هشدار وارد میدان شد؛ هشداری جدی به صاحبان بانکهای تجاری ورشکسته با این مضمون که میان انحلال یا تزریق سرمایه یکی را انتخاب کنند. البته بانک مرکزی از این طرح حمایت و ساختار نقدینگی را ترمیم کرد و بانکهای تجاری توانستند وامهای کوچک مقیاس را سر بگیرند، و البته اقداماتی نظیر تغییر مدیریتی، حذف و اخراج کارمندان و کاهش تعداد شعبهها در بانکهای تجاری صورت گرفت. در کنار این اقدامات بود که اصلاحات قانونی در قدرت بانکها برای جمعآوری وثیقه و جلوگیری از وامگیرندگان متخلف انجام شد و در همان برهه با انجام این اقدامات، سرمایه بانکها ١٠ درصد افزایش یافت و بانکهای بسیاری خود را با قوانین احتیاطی سخت و جدید منطبق کردند. در ابتدا ترمیم اقتصادی کشور همچنان ضعیف باقی ماند، اما از آغاز ١٩٩٤پس از کاهش ارزش فرانک CFA و معرفی دیگر تغییرات ساختاری و اقتصاد کلان، با حمایت صندوق بینالمللی پول وضع اقتصادی تقویت شد. این رشد مجدد، یک شرط مهم اساسی برای بازگرداندن سلامت سیستم بانکی ساحل عاج بود. اوایل دهه ١٩٩٠ در تاریخ اقتصاد سوئد بهیادماندنی است؛ دورانی که رکود اقتصادی در املاک و مستغلات موجی از تلفات وام برای بانکهای سوئدی شد؛ نخستین اقدام در این راستا تزریق سرمایه بود که به دست دولت وقت انجام شد و بعد از آن تعهدات بانکها تضمین شد؛ کاری که هزینه آن از بودجه دولتی تامین میشد و ادامه این روند سبب شد برخی بانکها سودآور شوند و بانکهای دولتی به سمت خصوصی شدن پیش بروند.

تجربه ژاپن

ژاپن یکی از کشورهایی است که در حال حاضر سه کلان بانک اصلیاش، هرکدام حاصل ادغامهای متعدد و حسابشده هستند. اینگونه نبوده است که بانک مرکزی، هر دو یا چند بانک را تشویق به ادغام کند. یکی از ادغامهای بزرگ که بزرگترین بانک ژاپن را تشکیل داده و منجر به تاسیس بانک BTMU شده از ادغام بانکهای توکیو، میتسوبیشی و هلدینگ UFJ در سالهای 1996، 2002 و 2006 میلادی بوده است.

در سال 1996 زمانیکه بسیاری از بانکها و موسسات مالی ژاپنی پس از ترکیدن حباب دارایی در این کشور، در معرض نکول و ورشکستگی بودند، بانک میتسوبیشی و بانک توکیو که هر دو وضعیت سلامت اعتباری مناسبی داشتند، ادغام شدند و بانک توکیو-میتسوبیشی را شکل دادند که در آن زمان از نظر حجم دارایی بزرگترین بانک جهان بود. در سال 2001 بانک تویو وارد مذاکرات ادغام با دو بانک سانوا و توکایی شد و درنهایت این سه بانک با هم ادغام شده و در سال 2002 هلدینگ مالی متحده ژاپن یا به اختصار UFJ را تشکیل دادند. در ادامه در ژانویه سال 2006 بانک توکیو-میتسوبیشی با UFJ ادغام شدند و بانک توکیو- میتسوبیشی UFJ یا به اختصار BTMU را تشکیل دادند که بزرگترین بانک ژاپن از نظر حجم دارایی و سرمایه بازار است.

توجه داشته باشیم که ادغام موسسات و شرکتها، یک پدیده متداول در طول تاریخ نظام مالی بینالمللی بوده است و همچنان ادامه دارد، و این روش مزایا و معایب بسیاری دارد اما مزایای آن از معایب آن بیشتر است چراکه با تشکیل بانک و موسسه مالی جدید، طرفین ادغام میتوانند از مزیتهای نسبی یکدیگر بهره ببرند. مثلا بانک توکیو در بخش مبادلات خارجی دارای توان و مزیت نسبی خوبی بوده است.

بانک میتسوبیشی نیز در بانکداری تجاری، خرده بانکداری در داخل کشور، مزیت نسبی داشته و شبکه گستردهای از مشتریان و بازارها را در سطح کشور داشته است بنابراین ادغام دو بانک به هر دو امکان تحرک و استفاده بهتر از منابع و داراییها و بازارها را داد و سودآوری را تقویت کرد و آنها را از خطر بحران مالی نجات داد. مهمترین عامل و انگیزه برای ادغام بانکها در ژاپن، مقابله با بحرانهای مالی، زیانها و خسارتها و خطر ورشکستگی بانکها در دوره بحران مالی و رکود اقتصادی بوده است تا از خطر ورشکستگی نجات یابند، زیان خود را کاهش دهند یا سود کم خود را بیشتر کنند. همچنین بانکها با انگیزه بهرهمندی از مزیتهای نسبی هرکدام از طرفین ادغام، حاضر به ادغام میشوند.

بعضی از منتقدان نگران هستند که ادغام بانکها، تعداد بانکها را کاهش دهد و بازار بانکی به سمت انحصار چندجانبه کشیده شود. توجه داشته باشیم که انحصار چندجانبه لزوما بد نیست زیرا بازار انحصار چندجانبه ثابت کرده است که میتواند با نظارت فعال نهادهای نظارتی، با مدیریت کارآمد مدیران بانکی به افزایش رفاه اجتماعی منجر شود. وقتی بانکها به تنهایی عملکرد خوبی ندارند و هزینهها زیاد است و در معرض نکول هستند، چارهای جز ادغام ندارند.

تجربه کشورهای دیگر

طی مجموعهای از مقالات که صندوق بینالمللی پول (IMF) برای مطرح کردن مطالب اقتصادی به عموم مردم منتشر کرده است، در یکی از آنها به بررسی تجربههای کشورهای مختلف درباره اصلاح نظام بانکی پرداخته است. در سالهای اخیر کشورهای زیادی مشکلات نظام بانکی را تجربه کردند که بررسیها نشان میدهد حل این مشکلات بیشتر مواقع نیاز به اصلاح عمده و پرهزینه در سیستم بانکی دارد. پژوهشها نشان میدهند که اغلب این مشکلات به دلایل داخلی مانند نظارت بانکی ضعیف، دخالتهای سیاسی و کفایت سرمایه ناکافی رخ داده است. همچنین ممکن است سیستم بانکی یک کشور با استانداردهای جهانی مطابقت نداشته و نیاز به بازسازی مجدد داشته باشد. این مورد در بسیاری از کشورهای در حال توسعه و کشورهایی دیده میشود که از برنامهریزی متمرکز به سمت اقتصاد بازار حرکت میکنند. از سوی دیگر، عوامل خارجی مانند سقوط قیمت یک کالای کلیدی در صادرات نیز میتواند سبب بروز بحران یا تشدید آن شود. در حالت ایدهآل، نهادهای تصمیمگیری باید پیشبینیهای لازم را برای اصلاح نظامهای مالی و پولی انجام دهند و زمانی که اوضاع بحرانی نیست به اصلاح ساختاری نظام بانکی بپردازند. با اینحال، در بیشتر مواقع، بحران بانکی قبل از این اتفاق میافتد که کشورها به اجماعی سیاسی برای تغییرات ساختاری ضروری در نظام بانکی خود برسند. در یک بحران بانکی، سپردهگذاران، وامدهندگان به بانکها، و صاحبان سرمایه بانکها همه در پی نجات سرمایه خود و خروج از بانکها هستند. یک بانک به تنهایی و بدون عکسالعمل ملی ورشکست میشود؛ اما زمانی که بخش بزرگی از سپردهها در نظام بانکی ملی درگیر هستند، مشکل سیستماتیک میشود و احتمال فلج شدن در اقتصاد بروز مییابد. در این شرایط، دولتها هیچ گزینهای ندارند جز اینکه مستقیما وارد عمل شوند، و در شرایط بحرانی، راهکارهای موجود سخت و پرهزینه هستند. کشورها رویکردهای مختلفی برای مقابله با بحرانهای بانکی دارند که هر کدام درجه موفقیت متفاوتی داشته است. درسهای مفیدی میتوان از تجربه کشورهای مختلف به دست آورد و این رویکردهای مختلف را میتوان با میزان موفقیتی که به دست آوردهاند با هم مقایسه کرد. این درسها آشکارا نشان میدهد که میتوان کشورها را با توجه به میزان موفقیتشان در تلاشی که برای اصلاح نظام بانکی انجام دادهاند، استفاده از راهبردهای در دسترس، و سیاستها و ابزاری که برای اصلاح نظام بانکی به کار بردهاند، با هم مقایسه کرد. هدف از اصلاح ساختار سیستماتیک بانکی بهتر کردن عملکرد بانکها در جهت بازگرداندن بدهیها، ایجاد سودآوری، بهبود ظرفیت سیستم بانکی برای ارائه واسطهگری مالی بین سپردهگذاران و وامگیرندگان، و بازگرداندن اعتماد عمومی است. به طور کلی، تجدید ساختار مالی تلاش میکند تا ارزش خالص بدهیهای معوق را با بهبود بخشیدن ترازنامه به بانکها بازگرداند. یک بانک میتواند ترازنامه خود را با افزایش سرمایه مازاد (بهطور مثال، دریافت پول نقد از سهامداران موجود یا جدید یا از دولت)، کاهش ارزش بدهی خالص، یا به کمک افزایش داراییهای خود (افزایش ارزش وامهای مشکل دار و وثیقهها) بهبود بخشد. اصلاح ساختار عملیاتی بر سودآوری تاثیر مستقیم دارد. این اقدامات شامل تمرکز بیشتر بر راهبرد کسبوکار، بهبود سامانههای مدیریت و حسابداری، و بهبود ارزیابی اعتباری است. هزینههای عملیاتی با کاهش کارکنان و تعداد شعبهها کاهش پیدا میکند. برای افزودن به ظرفیت نظام بانکی به منظور واسطهگری، اصلاح ساختار عموما به معنای بهبود مقررات نظارتی و احتیاطی است. در بعضی موارد، اقدامات دیگری مانند ارائه بیمه سپرده و یک وامدهنده به عنوان آخرین راهحل مورد نیاز است.

تجربه کشورها براساس حل نسبی مشکلات بخشی از نظام بانکی و تغییر در ظرفیت واسطهگری سیستم مالی دستهبندی شدهاند. در این رویکرد، دو جنبه از عملکرد بانکها در نظر گرفته شده است: پرداخت بدهی و سودآوری. شاخصهای در نظر گرفته شده برای ارزیابی پرداخت بدهی شامل نسبت مطالبات معوق به کل مطالبات و نسبت سرمایه به دارایی است. شاخصهای ارزیابی سودآوری بانکها نیز شامل نسبت هزینه عملیاتی به دارایی، نسبت درآمد از بهره به داراییها و نسبت سود به دارایی است. علاوه بر این، پژوهشگران ۶ شاخص برای اندازهگیری بهبود در ظرفیت واسطهگری مالی سیستم بانکی در نظر گرفتهاند: نسبت رشد اعتبارات به رشد بخش خصوصی در GDP، نسبت پول گسترده به GDP، تغییرات در نرخ اسپیرد، اعتبارات بانک مرکزی به بانکها به صورت درصدی ازGDP، تغییرات در نرخ بهره حقیقی، و تجربه بازگشت مشکلات بانکی. براساس این شاخص ها، کشورها به سه دسته تقسیم شدهاند. دسته اول شامل آنهایی است که در اصلاح نظام بانکی خود پیشرفت قابلتوجهی داشتهاند، دسته دوم شامل کشورهایی با پیشرفت متوسط، و دسته سوم شامل کشورهایی با پیشرفت کند در بازسازی نظام بانکی خود هستند. شناخت کافی از روشهایی که قبلا استفاده شدهاند یا حتی شکست خوردهاند برای کشورهایی که میخواهند برنامه خود را برای تجدید ساختار آماده کنند، بسیار مهم است.

ادغام بانکی چه چالشهایی میآفریند؟

البته در کنار مزیتهای بسیار ادغام ها، باید توجه داشت که معایب و چالشهایی نیز سر راه ادغام وجود دارد. یکی از این چالشها بر سر ایجاد یکپارچگی پس از ادغام است. بسیاری از بانکهایی که حاصل ادغام دو یا چند بانک یا موسسه اعتباری هستند، پس از ادغام تنها نامشان یکی شده و سیستم به حالت یکپارچه درنیامده است.

نیروهای انسانی متعلق به هر بانک نیز به سادگی تغییرات را نمیپذیرند و در بسیاری از موارد، حلقههای اولیه خود را پس از ادغام حفظ میکنند و به راحتی به یک نهاد یکپارچه تبدیل نمیشوند و همچنان به موسسه اول خود تعلق خاطر دارند. با اینکه بانک جدید شکل گرفته است اما کارکنان بانک الف با هم کار میکنند و تعامل دارند و کارکنان بانک ب نیز با هم؛ یعنی با اینکه ساختمان، دفاتر، عوامل بانک و… یکپارچه شدهاند اما ممکن است در ابتدا یکپارچگی در برخی مسائل صورت نپذیرد، بنابراین در ادغام باید به یکپارچگی، سازگاری، مقاومت مدیران، نیروها و… توجه داشت زیرا به راحتی تغییر را نمیپذیرند و باید به گونهای مدیریت شوند که هدف اصلی از دسترس دور نباشد.

در برخی موارد نیز افراد یا نهادهایی که آورده سهام داشتهاند، خواستار نفوذ و مدیریت قویتر، بیشتر و بالاتر هستند. لابیها و مجموعهای از مقاومتها و حاشیهها ایجاد میشود، اما اگر قانون و قواعد کار مشخص باشد، درنهایت به میزان سهامی که آوردهاند و داراییها و سرمایهای که داشتهاند، حق رای، حضور در هیاتمدیره و تصمیمگیری خواهند داشت.

منبع: ماهنامه بانکداری آینده شماره 32 خرداد 97