قلب تپنده اقتصاد در دولت سیزدهم به کدام سو می رود

عملکرد بانکها در حوزه تجهیز و تخصیص منابع(بخش دوم)

بانکها در حوزه تجهیز و تخصیص در سال 99 شرایطی به مراتب بهتر از سال 98 را سپری کردهاند. نگاهی اجمالی بر عملکرد آنها نشان میدهد که این روند در ماههای ابتدایی سال 1400 نیز تداوم داشته است. با این حال تداوم آن تا حدود زیادی در گرو تصمیمات تیم اقتصادی دولت جدید است.

به گزارش پایگاه خبری بانکداری الکترونیک، بررسی عملکرد بانکها نشان میدهد بانکهایی که در حوزه تجهیز و تخصیص توانستهاند عملکرد موفقی از خود بر جای گذارند توانستهاند در پایان سال به سوددهی برسند.

در بخش اول به بررسی عملکرد بانک های خصوصی و خصولتی در حوزه تجهیز و تخصیص منابع با عنوان " رشد 44درصدی مانده سپرده های بانک های خصوصی در سال99 " پرداختیم. در بخش دوم با ما همراه باشید.

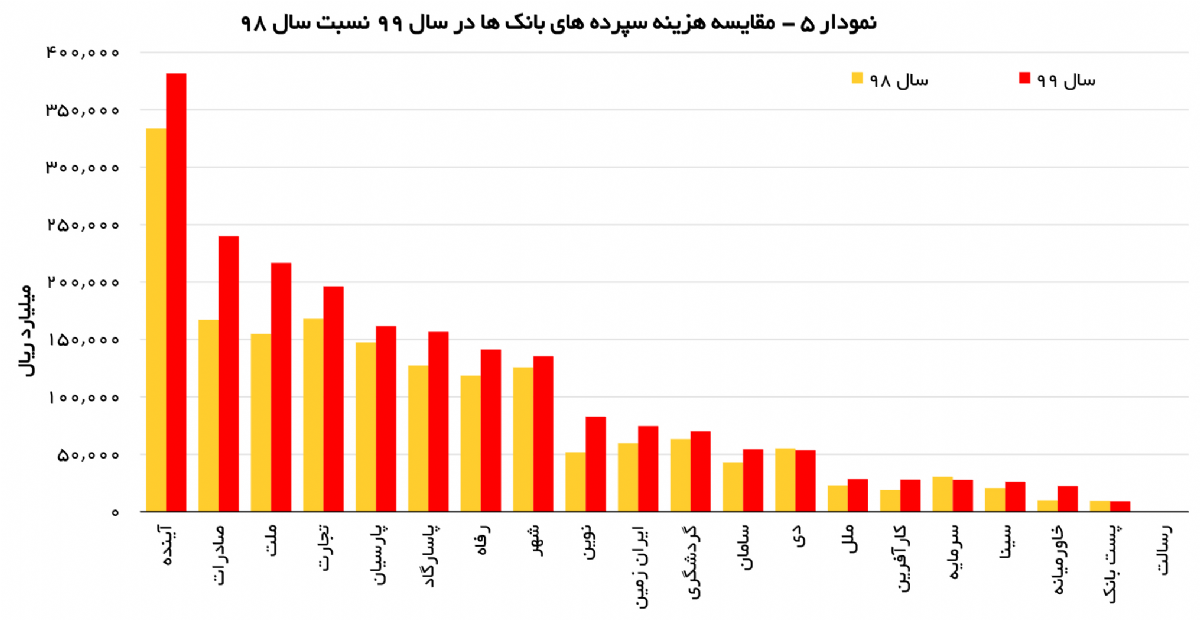

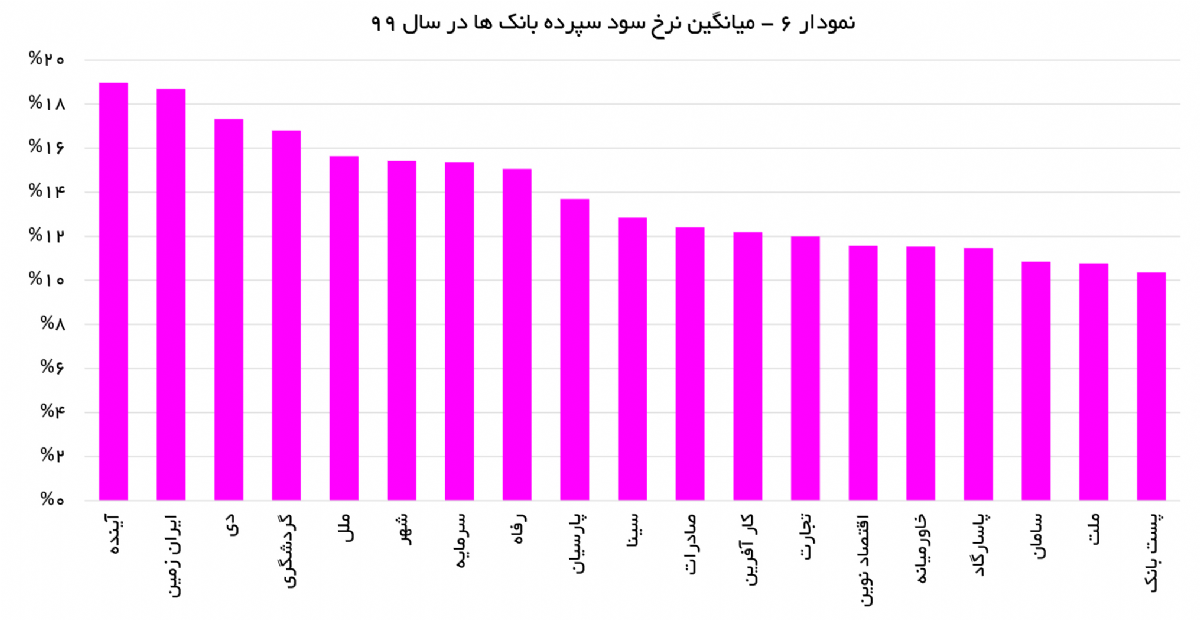

یکی از معیارهای مهم در عملکرد بانکها میانگین نرخ سود سپرده اعطایی به مشتریان است. بر این اساس هر چه این نرخ در بانکها بیشتر باشد بانکها هزینه بیشتری را متحمل میشوند؛ اما میتوانند سپرده بیشتری در مقایسه با دیگر بانکها جذب کنند. هر چند محاسبه دقیق این نرخ نیاز به دسترسی به جزییات اطلاعات مربوط به تسهیلات هر بانک نیاز است؛ اما به صورت ساده میتوان آن را تقسیم سود سپرده اعطا شده به مشتریان نسبت به میانگین مانده سپردهها طی سال تخمین زد. بر این اساس، محاسبات نشان میدهد میانگین نرخ سود سپرده در میان بانکهای مورد بررسی در سال 99 رقم 13.7 درصد بوده است. در این میان بانک آینده با نرخ سود سپرده 18.9 درصدی، بالاترین نرخ سود را در میان بانکها در سال 99 داشته است. در این ردهبندی بانکهای ایران زمین و دی به ترتیب با نرخهای 18.7 و 18.3 درصد در ردههای بعدی جای داشتهاند. در سوی مقابل نیز پست بانک، بانک ملت و بانک سامان به ترتیب با نرخهای 10.4 ، 10.7 و 10.8 درصد رتبههای بعدی را در اختیار داشتهاند. نکته قابل توجه آن که عدد پایه برای محاسبه این اعداد میانگین کل سپردهها (اعم از سپردههای دیداری، سپردههای پسانداز، سپردههای سرمایهگذاری مدتدار و …) در طول سال است؛ بنابراین وزن هر یک از طبقات در یک هر از بانکها میتواند تأثیر بسیار زیادی در عدد حاصل داشته باشد.

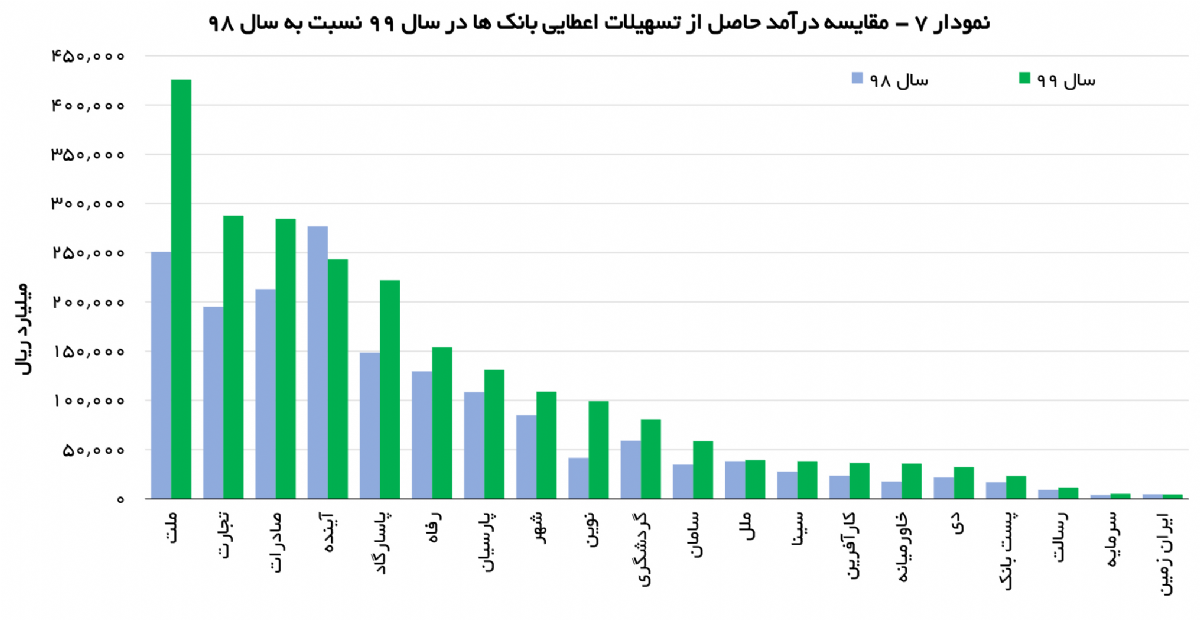

در زمینه درآمدزایی و سودآوری به دلیل ماهیت فعالیت بانکها، مهمترین قلم درآمدی آنها به درآمدهای ناشی از اعطای تسهیلات بازمیگردد. بر اساس بررسیها، جمع درآمدهای شناساییشده ناشی از اعطای تسهیلات در بانکهای مورد بررسی در سال 99 به رقم 2323 هزار میلیار ریال بالغ میشود که این عدد نسبت به مدت مشابه سال قبل رشد حدود 36 درصدی را نشان میدهد. در این میان بانک ملت با اختصاص 426 هزار میلیارد ریال از این درآمدها به خود (سهم حدود 18 درصدی) با اختلاف رتبه نخست را از آن خود کرده است. دو بانک تجارت و صادارت نیز با کسب درآمد حدود 287 و 284 هزار میلیارد ریالی (هر یک سهم 12 درصدی) در رتبههای دوم و سوم ایستادهاند. به این ترتیب حدود 42 درصد از کل درآمد تسهیلات در میان بانکهای خصوصی و خصولتی در اختیار بانکهای ملت، تجارت و صادرات قرار دارد. نکته مهم کسب رتبه چهارمی بانک آینده در این ردهبندی است. در انتهای این طیف نیز دو بانک ایران زمین و سرمایه قرار دارند که سهم آنها از درآمد اعطای تسهیلات نسبت به دیگر بانکها بسیار ناچیز بوده است.

در مقام مقایسه عملکرد بانکها در این حوزه با سال 98، دو بانک اقتصاد نوین و خاورمیانه به ترتیب به ثبت رشد 138 و 106 درصدی در درآمد اعطای تسهیلات بیشترین پیشرفت را در میان دیگر بانکها داشتهاند. در بین بانکهای مورد بررسی، دو بانک آینده و ایران زمین در سال 99 موفق به رشد درآمد خود از محل اعطای تسهیلات نشدهاند. این دو بانک به ترتیب با گزارش کاهش 12 و 2 درصدی درآمدهای خود از محل اعطای تسهیلات ضعیفترین عملکرد را در میان بانکها در این زمینه داشتهاند.

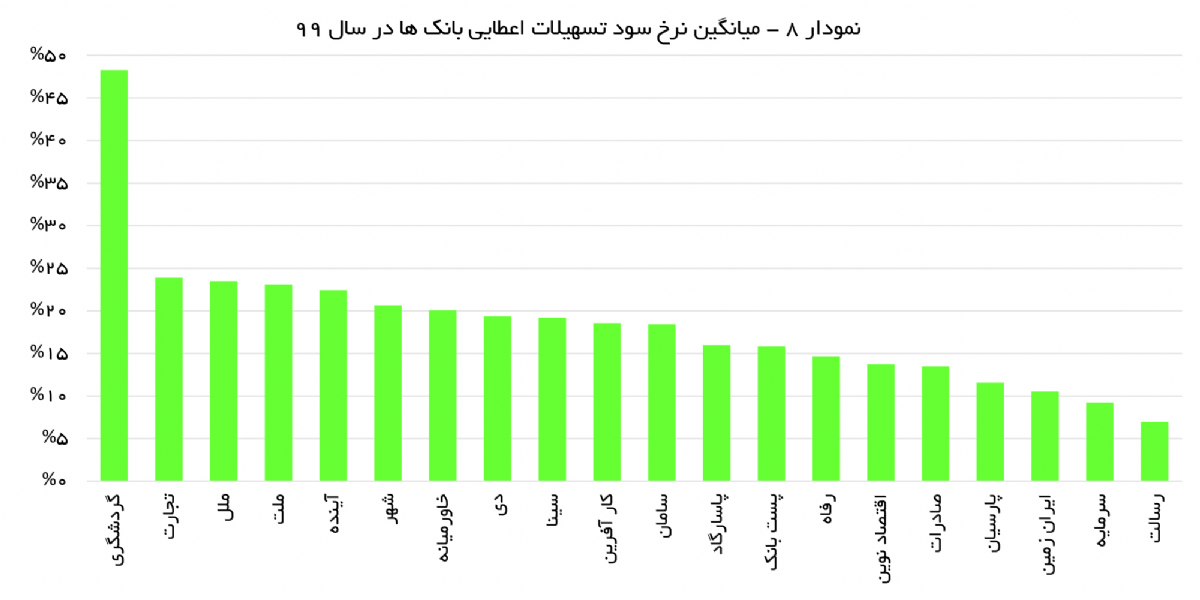

میانگین نرخ سود تسهیلات اعطایی نیز از دیگر فاکتورهای مهم در تراز و عملکرد بانکها به شمار میرود. هر چند برای محاسبه دقیق این نرخ نیز باید به ریز جزئیات این تسهیلات اعطاشده دسترسی داشت؛ اما میتوان از طریق تقسیم درآمد اعطایی از محل تسهیلات بر میانگین مانده تسهیلات اعطا شده در طی سال به تخمینی از میانگین نرخ سود تسهیلات هر بانک دست یافت. بر این اساس، محاسبات نشان میدهد میانگین نرخ سود تسهیلات در میان بانکهای مورد بررسی در سال 99 رقم 18 درصد بوده است. در میان بانکها بانک گردشگری به میانگین نرخ سود نزدیک به 50 درصدی در میان سایر بانکها پیشتاز است. (هر چند که بر اساس مشاهدات میدانی این عدد دور از واقعیت بوده و به احتمال فراوان تورم محاسباتی بسیار زیادی نسبت به واقعیت دارد). پس این بانک، بانک تجارت با میانگین نرخ 23.9 و مؤسسه ملل با نرخ نرخ 23.5 جای دارند. در این بین بانکهای رسالت با میانگین نرخ 6.9 و سرمایه با 9.2 درصد کمترین نرخ سود تسهیلات را در بین بانکهای مورد بررسی در سال 99 داشتهاند. مبنای محاسبه این نرخ، میانگین کل مانده تسهیلات (اعم از قرضالحسنه و …) بوده است و مواردی همچون الزام وجود رسوب در حساب میتواند این نرخها را افزایش دهد که محاسبه آن از طریق این فرمول امکانپذیر نیست.

فارغ از تأثیرات نحوه عملکرد تجهیز و تخصیص بانکها بر کل اقتصاد، این عملیات کلیدیترین فعالیت بانکهاست که سوددهی یا زیاندهی بانکها تا حدود زیان به آن وابسته است. بررسی عملکرد بانکها نشان میدهد بانکهایی که در حوزه تجهیز و تخصیص توانستهاند عملکرد موفقی از خود بر جای گذارند توانستهاند در پایان سال به سوددهی برسند. هر چند بسیاری از عوامل تأثیرگذار در این حوزه همچون تسهیلات دستوری و … از اختیار مدیران بانکها خارج است؛ اما متغیرهای بسیاری از جمله نحوه اخذ وثایق و … میتواند عملکرد بانکها را در این حوزه تا حدود زیادی تحت تأثیر قرار دهد. آنچه به عنوان چکیده این گزارش میتوان به آن اشاره کرد آنکه بانکها در حوزه تجهیز و تخصیص در سال 99 شرایطی به مراتب بهتر از سال 98 را سپری کردهاند. نگاهی اجمالی بر عملکرد سه ماهه سال 1400 نیز نشان میدهد که این روند در ماههای ابتدایی سال 1400 نیز تداوم داشته است. با این حال تداوم آن تا حدود زیادی در گرو تصمیمات تیم اقتصادی دولت جدید است. بنابراین باید ماند و دید که قلب تپنده اقتصاد در حوزه تجهیز و تخصیص در دوران حکمرانی دولت سیزدهم به چه سویی رهنمون خواهد شد.