گزارش ویژه مکنزی از نسل جدید تعامل با مشتری در پرداخت دیجیتال

افزایش تمایل به خرید آنلاین در دوران همه گیری کووید19

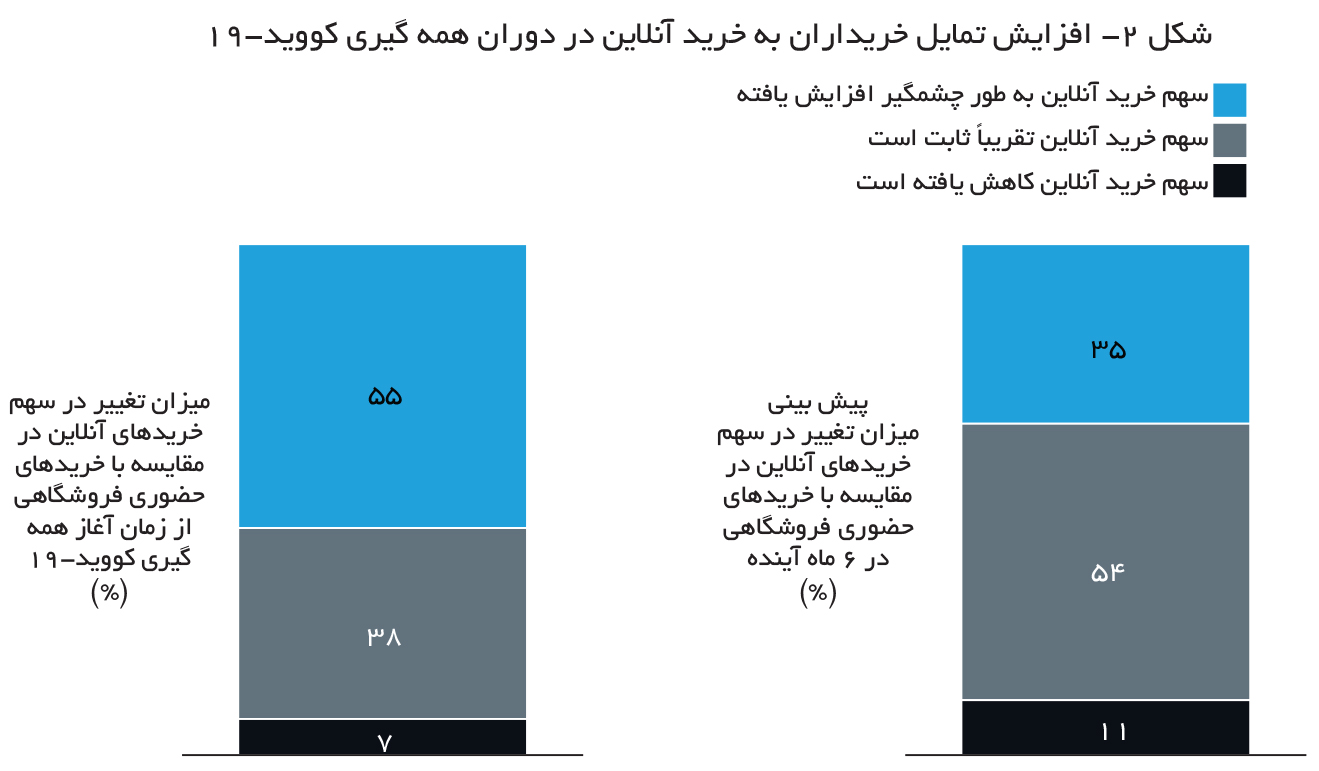

بر اساس نظرسنجی مکنزی بیش از نیمی از مصرفکنندگان ایالات متحده از زمان شروع کووید 19 شیوههای خرید خود را از حضور فیزیکی در شعب فروشگاهها به خریدهای آنلاین تغییر دادهاند. بیش از یکسوم انتظار دارند که در شش ماه آینده خرید آنلاین خود را بیش از پیش افزایش دهند. در مقابل تنها 11 درصد قصد دارند دوباره به خرید حضوری بپردازند.

به گزارش پایگاه خبری بانکداری الکترونیک، در شش سال گذشته نظرسنجی سالانه مکنزی در زمینه پرداخت دیجیتال، بکارگیری مداوم پرداختهای موبایلی و کیف پولهای دیجیتال توسط مصرفکنندگان ایالات متحده را مستند کرده است که نتایج سال 2019 نشاندهنده یک نقطه عطف بالقوه بود. گزارش سال 2020 از پرداخت دیجیتال تأثیر قابل توجه کووید 19 را منعکس میکند. نتایج تأییدکننده تعامل عمیق دیجیتال توسط مصرفکنندگان است؛ اما هنوز هم در آخرین گامهای تعامل با مشتری موانعی وجود دارد. تحلیل دادههای پرداخت دیجیتال در ایالات متحده نشان داد که:

– کووید 19 روند پذیرش دیجیتال در پرداختها و تجارت خرده فروشی، در انواع پرداختها و جوامع مختلف را تقویت کرده است.

– با وجود این تصویر رشد دیجیتال کاملاً زیبا نیست، زیرا اعتماد مصرفکننده اندکی از بین رفته است و اگرچه مصرفکنندگان به طور روزافزون به پرداخت دیجیتال روی آوردهاند؛ اما مشخص نیست که آیا تمام تغییرات رفتاری اخیر ثابت هستند.

– با وجود آگاهی و بکارگیری روزافزون، تقریباً نیمی از مصرفکنندگان در مورد پرداخت غیر تماسی چیزی نشنیدهاند یا به دلیل درک ارزش، امنیت و در دسترس بودن نسبت به آنها بیعلاقه ماندهاند و این امر چالشی مستمر برای فروشندگان و صادرکنندگان کارت در برقراری ارتباط مؤثر ارزش و امکانپذیر کردن شیوههای پرداخت دیجیتالی است.

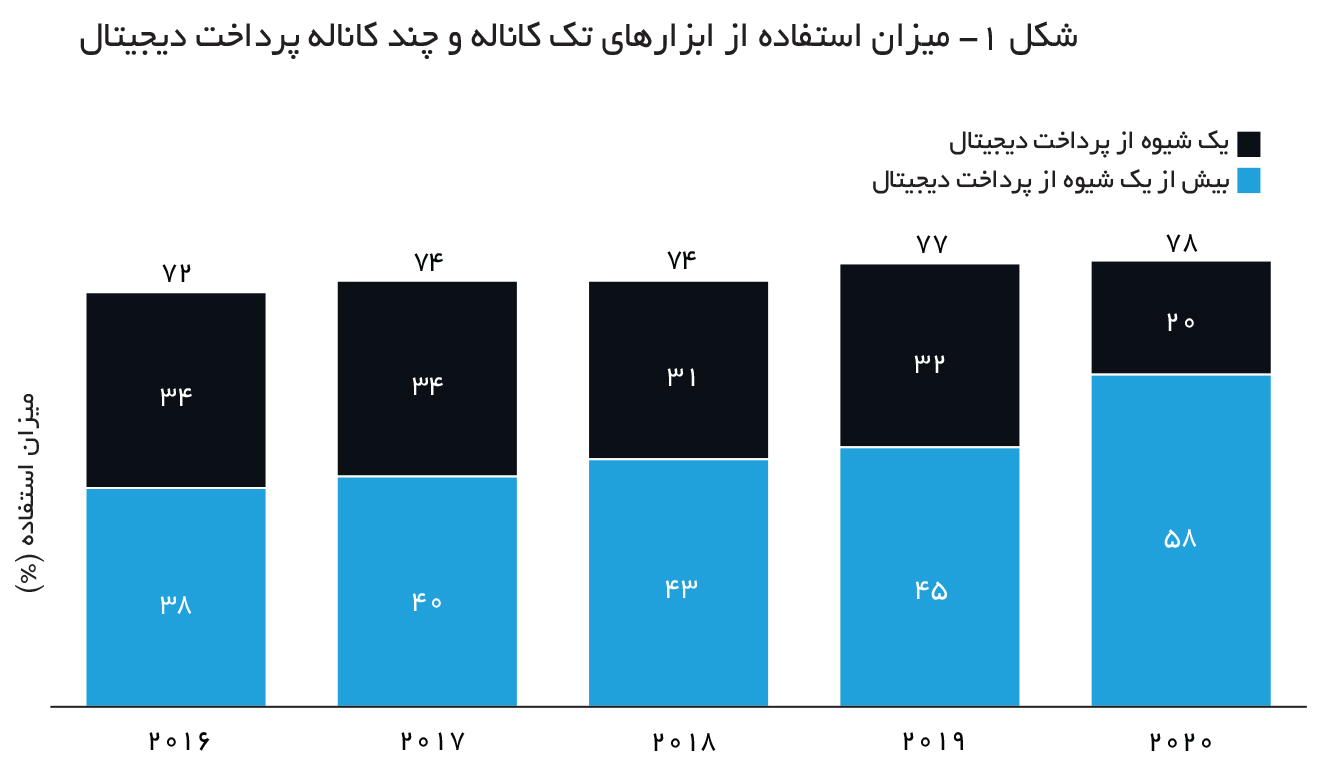

بیش از سهچهارم آمریکاییها از روشهای مختلفی از پرداخت دیجیتال استفاده میکنند که این روشهای مختلف را میتوان به صورتهای زیر تقسیمبندی کرد:

1. خریدهای مبتنی بر مرورگر و درون برنامهای

2. پرداخت در فروشگاه با استفاده از تلفن همراه یا کد QR

3. و پرداخت شخص به شخص

اگرچه میزان نفوذ پرداختهای دیجیتال در سال 2020 به 78 درصد رسیده است؛ اما رشد اخیر به صورت تصاعدی صورت گرفته است، این بدان معناست که برای رسیدن شیوههای پرداخت دیجیتال به گروه باقیمانده باید از برخی موانع سیستمی عبور کرد.

با این حال، عملکرد قابل توجهی در سهم مصرفکنندگان با استفاده از دو یا چند روش پرداخت دیجیتال ثبت شده است که از 45 درصد در سال گذشته به 58 درصد در سال 2020 رسیده است.

این نشاندهنده سطح عمیقتری از تعامل دیجیتال است که احتمالاً میتواند تا حدی به رفتار مرتبط با همهگیری گره خورده باشد. دو روش رایج پرداخت دیجیتال (درون برنامهای و آنلاین، به ترتیب توسط 57 و 53 درصد از مصرفکنندگان استفاده میشود) در خریدهای از راه دور بسیار مورد استقبال قرار گرفته و همچنین سریعترین رشد را دارند. تقریباً تمام عملکرد پس از 2019 را این دو شیوه به خود اختصاص دادهاند.

به همین ترتیب، بیش از نیمی از مصرفکنندگان ایالات متحده گزارش دادند که از زمان شروع کووید 19 شیوههای خرید خود را از حضور فیزیکی در شعب فروشگاهها به خریدهای آنلاین تغییر دادهاند.

مهمتر از همه، بیش از یکسوم انتظار دارند که در شش ماه آینده خرید آنلاین خود را بیش از پیش افزایش دهند. در مقابل تنها 11 درصد قصد دارند دوباره به خرید حضوری بپردازند. این یک شاخص بزرگ است که نشان میدهد بسیاری از رفتارهای جدید در خرید و پرداخت مصرفکنندگان که ناشی از کووید 19 است، به مدت طولانی ادامه خواهد داشت.

این تصور که جمعیتهای جوانتر تمایل بیشتری به پذیرش کانالهای پرداخت دیجیتال دارند، توسط دادهها اثبات میشده است؛ اما فقط تا حدی.

استفاده از این کانالها در بین افراد 18 تا 34 ساله به 93 درصد رسیده است، و از سال 2018 سهم افرادی که از این کانالها استفاده نمیکنند به نصف کاهش یافته است. در انتهای طیف سنی، 38 درصد از مصرفکنندگان بالای 55 سال از پرداخت دیجیتالی امتناع میکنند که این نسبت سرسختانه ثابت مانده است. با وجود این کاربران دیجیتال در هر دو گروه 35-54 و بالای 55 سال بیشترین جذب را در روش پرداخت دیجیتال دوم طی سال 2020 نشان دادند.

سطح پایین اعتماد مصرفکننده به پرداخت دیجیتال یک زمینه بالقوه برای نگرانی است، اگرچه هنوز جدی نشده است. سهم مصرفکنندگانی که از بدتر شدن امنیت پرداخت دیجیتال در سال گذشته نگران بودهاند (15 درصد) بیشتر از سهم آنهایی است که از بهبود امنیت پرداخت سخن گفتهاند (11 درصد). بازیکنان اصلی پرداخت «نسل بعدی» مانند آمازون و پیپال همچنان به همان اندازه اعتماد مصرفکننده را در اختیار دارند که همترازان بانکی و ارائهدهندگان شبکههای سنتی در اختیار دارند. با این حال، تجزیه و تحلیل دادهها، نگرانی فزایندهای را درباره پرداختهای انجامشده از طریق برنامههای اجتماعی و دستگاههای «اینترنت اشیا» نشان میدهد.

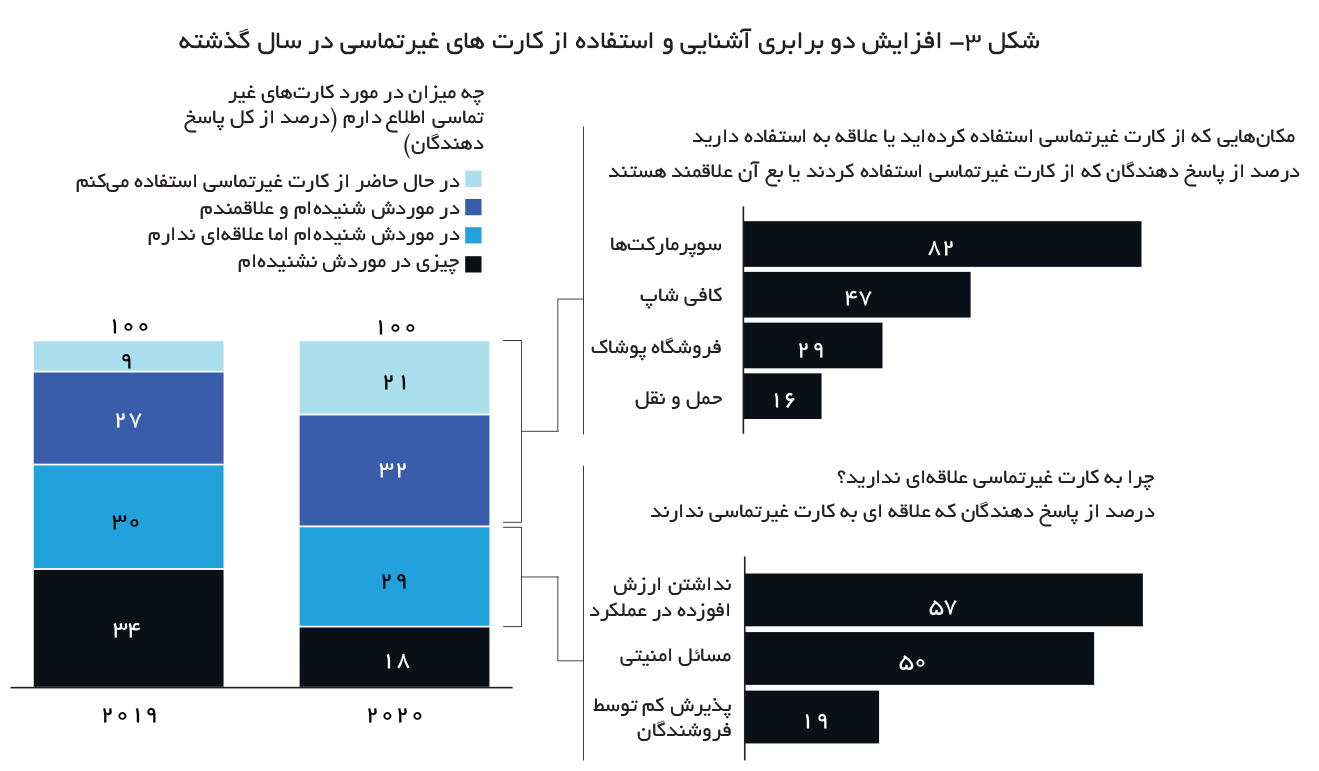

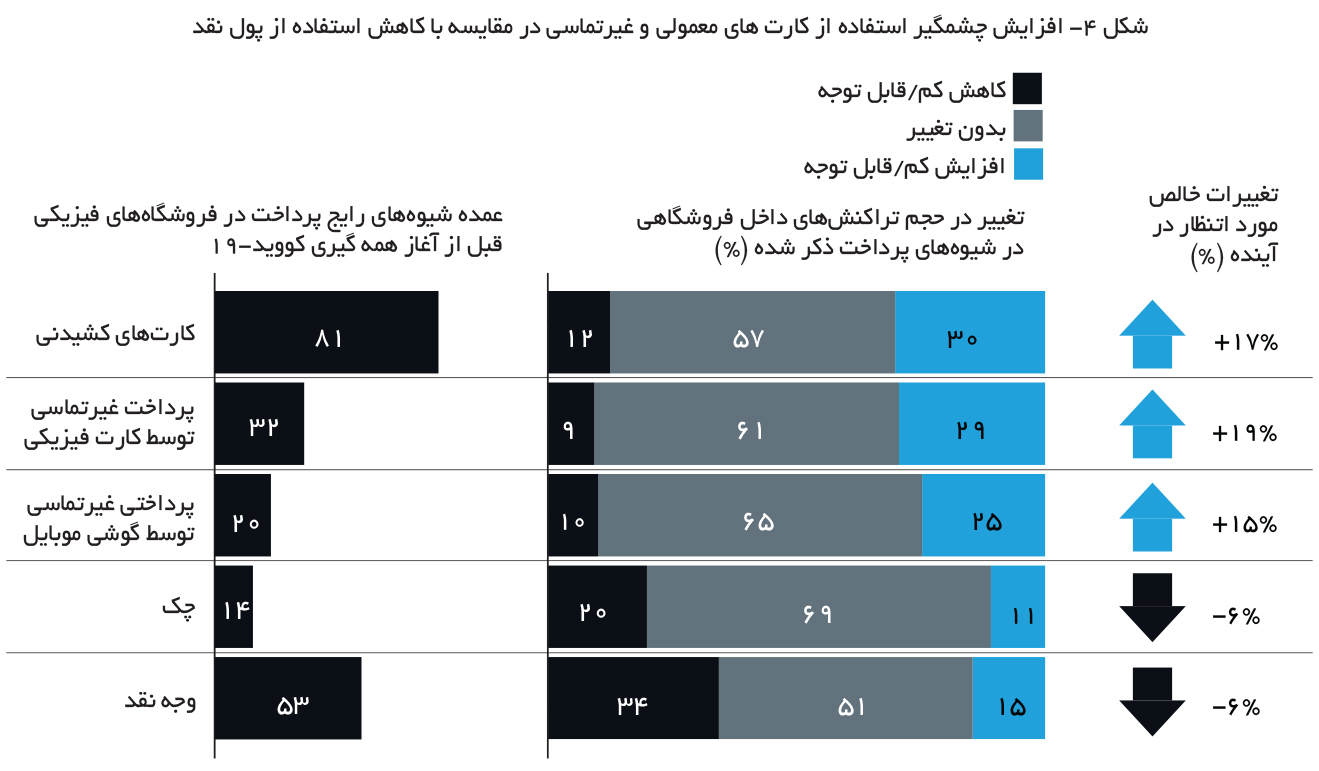

گروهی که راحتی مصرفکننده در آن عملاً بهبود یافته است، کارتهای برداشت و اعتباری غیر تماسی است. اگرچه تراکنشهای کارت غیر تماسی کاملاً دیجیتالی نشده است، اما نمایانگر حوزهای است که نگرانیهای بهداشتی ناشی از کووید 19 میتواند فناوری را تقویت کند. آگاهی از این کارتها از سال 2019 به میزان قابل توجهی افزایش یافته است، به طوری که سهم مصرفکنندگانی که این کارتها را در اختیار دارند، دو برابر شده است.

با این حال هنوز هم باید از موانع قابل توجهی برای کاربرد گسترده عبور کرد. 21 درصد از مصرفكنندگانی كه گزارش میكنند دارای كارت غیر تماسی هستند كمتر از نصف سهم آماری است که توسط صادرکنندگان کارت ارائه شده است، و این بدان معناست كه تعداد قابل توجهی از مردم اینکه قادر به پرداختی غیر تماسی با کارت خود هستند، آگاهی ندارند. نگرانکنندهتر آن است که، تقریباً یکسوم از مصرفکنندگان آشنا به فناوری غیر تماسی، با توجه به عدم ارزش افزوده و نگرانیهای امنیتی، نسبت به آن بیعلاقه هستند. با توجه به اینکه اکثر کارشناسان پرداختهای غیر تماسی را به همان اندازه ایمنتر یا ایمنتر از معادلهای کشیدنی (یا وارد کردنی) EMV میدانند، به نظر میرسد مبارزات تبلیغاتی تهاجمیتری نیاز باشد.

پایانههای فروش «پس پرداخت»، همچنان یک فرصت برجسته برای تغییر شکل تجربه خردهفروشی مشتریان است؛ اگرچه نظرسنجی شرکت مکنزی افزایش قابل توجهی در سهم مصرفکنندگان استفادهکننده (27 درصد) یا علاقهمند به استفاده (8 درصد) از چنین بودجه دیجیتال «اکنون بخر ـ بعداً پرداخت کن» را در سال 2020 تشخیص نداد؛ اما افزایش تراکنشها از پایانههای موجود منجر به میانگین رشد 26 درصدی در متوسط درآمد سالانه طی پنج سال گذشته داشته است و رشد سالانه 18 درصدی تا سال 2024 نیز پیشبینی شده است. پیشبینی میشود این رشد تا آن زمان 57 میلیارد دلار درآمد سالانه برای ایالات متحده داشته باشد.

با توجه به این یافتهها، خردهفروشان و صادرکنندگان کارت میتوانند برای بهینهسازی موقعیت خود اقدام کنند. در حالی که روند مداوم خرید آنلاین و درونبرنامهای نباید هیچ کس را متعجب کند، خردهفروشان قادر نیستند کانال خرید حضوری را که هنوز هم بخش قابل توجهی از فروش را برای اکثر قریب به اتفاق مشاغل تشکیل میدهد، حذف کنند. با توجه به اینکه مصرفکنندگان تمایل خود برای انجام سهم بیشتری از خرید با کارتهای غیر تماسی یا کیف پول دیجیتال را نشان میدهند، خردهفروشان همچنین باید از فعال بودن این کانالها و ارائه تجربه یکپارچه اطمینان حاصل کنند.

با توجه به اینکه بسیاری از مشتریان به طور روزافزون تمایل کمتری به خرید حضوری پیدا میکنند، عدم توانایی فروش با توجه به شیوه حالت دلخواه مشتری، خطر بیشتری را به دنبال دارد.

تجارب اختیاری مشتری برای به حداقل رساندن تعاملات حضوری به صلاحدید مصرفکننده (به عنوان مثال، مراجعه برای دریافت کالای خریداری شده به صورت آنلاین، استفاده از کدهای QR یا NFC برای کاهش صفهای پرداخت یا حذف کامل صندوق فروش) نیز ممکن است مفید باشد.

برای صادرکنندگان کارت، اهرمهای موجود محدودتر بوده و محور اصلی بازنگری در گزارههای وابسته به کیف پول است. تغییر در الگوی هزینهها ناشی از کووید 19 باعث کاهش جذابیت سفر شده است که صادر کنندگان بزرگ با تکیه به آن فعالیت میکنند. این یک فرصت را برای دیگران ایجاد میکند تا سهم خود را از بازار به دست آورند، به ویژه از طریق کارزارهای متمرکز بر استفاده روزافزون از کیف پولهای دیجیتال و خریدهای درون برنامهای. صادرکنندگان همچنین باید به طور پیشگیرانه نگرانیهای امنیتی در مورد کارتهای غیر تماسی را برطرف کنند، برنامههای ارتباطی ایجاد کنند تا از آگاهی در بین کسانی که چنین کارتهایی را دارند اطمینان حاصل کنند و پیامها را افزایش دهند تا درک ارزش این کارتها را بهبود بخشند. با این حال اولویت «مبتنی بر کیف پول» بدون توجه به ماهیت آن کیف پول، همچنان هدف اصلی در آینده پرداخت دیجیتالی است.

مترجم: احسان خدیو