تأمین مالی اسلامی با تأکید بر ظرفیت فینتک اسلامی

با وجود افزایش ظرفیتهای نوآوری در فینتک اسلامی و به منظور افزایش سهم بازاری حجم تراکنشهای مالی برای کشور ایران، باید به ایجاد بسترهای لازم از جمله اصلاح زیرساختها و رفع چالشهای موجود در جذب سرمایهگذاریهای خارجی همچون کاهش یا رفع تحریمها، ایجاد قوانین و اجرای صحیح آن در مورد شرکتهای دانشبنیان و صنعت سرمایهگذاری جسورانه، افزایش حمایتهای مالی دولت و مؤسسات تأمین مالی از جمله بانکها از شرکتهای دانشبنیان در حوزه فینتکها توجه ویژهای شود.

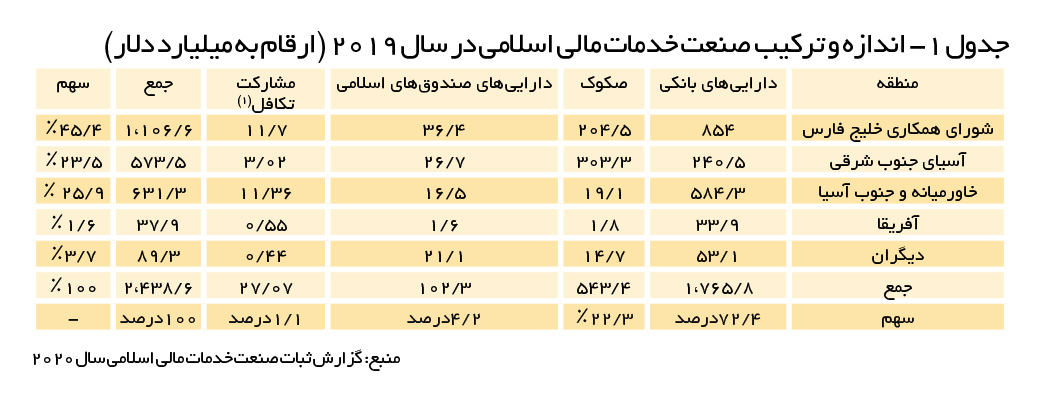

همانگونه که از آمار ثبتشده جهانی استنباط می شود، صنعت مالی اسلامی را می توان نمونۀ یک موفقیت جهانی به شمار آورد. طبق جدول شماره 1 میزان دارایی منطبق بر شریعت در سال 2019 معادل 4/2 تریلیون دلار بوده که این رقم 11 درصد بیشتر از سال 2018 و حدود یکسوم بیشتر از سال 2015 بوده است.

مطابق جدول شماره 1، سهچهارم از داراییهای مالی اسلامی در اختیار بانکها قرار دارد. همچنین صنعت بیمه اسلامی (تکافل) و نیز بازار سرمایه اسلامی (صکوک) که توسط شرکتها و دولتها حمایت میشوند به همراه 1500 صندوق سرمایهگذاری منطبق بر شریعت از ظرفیت رشد قابل توجهی در مقایسه با داراییهای بانکها برخوردار هستند. از سوی دیگر تقاضا براى خدمات بانکهاى اسلامى به ویژه در سالهاى اخیر روند رو به رشدی را طى کرده و توجه به ساز و کار بانکهاي اسلامى در سالهاى اخیر، فرصت بسیار مناسبى را براى این بانکها برای گسترش هر چه بیشتر و به دست آوردن سهم جهانى بالاتر، فراهم آورده است. در حقیقت مىتوان با یک نگرش واقعبینانه، بانکدارى اسلامی را به عنوان مکملی براى صنعت بانکدارى جهان (بانکداری متعارف) مورد توجه قرار داد. یکى دیگر از مسائل مهم و قابل توجه براى این صنعت، مطابقت با اصول شریعت و همسویى با استانداردهاي بانکداري بینالمللی است از این رو ارائه خدمات و محصولات مختلف و متفاوت از آنچه در سیستم متعارف ارائه مىشود، مىتواند زمینه گسترش و توسعه هر چه بیشتر بانکداری اسلامی را فراهم کند. در همین راستا توجه به نوآوري و ارائه ابزارها و خدمات جدید و نوین در بانکهاى اسلامى مىتواند مزیتهاى این نوع از بانکدارى را برجسته کرده و آن را در سطح بینالمللى معرفى کند و در نتیجه زمینههاى گسترش هر بیشتر آن را فراهم آورد. در این میان یکی از کشورهای فعال در زمینۀ بانکداری اسلامی کشور انگستان است که از آن به عنوان یک نمونه موفق در اجرای بانکداری مبتنی بر شریعت نام میبرند از اینرو در ادامه این نوشتار و به صورت خلاصه، به مرور وضعیت صنعت خدمات مالی اسلامی در انگلستان پرداخته شده است:

مروری بر اقدامات کشور انگلستان در زمینۀ بانکداری اسلامی

کشور انگلستان با اقتصاد سرمایهداری، در بسیاری از اصول، تفاوت بسیاری با اصول اساسی قوانین اسلامی دارد؛ اما از منابع مالی اسلامی به صورت خیلی جدی استقبال کرده است. انگلستان نه تنها به علت تفاوت مذهبی، بلکه به دلیل مسائل دیگر، همچون الزامات قانونی، تنظیمات اجتماعی و اصول سیاسی، در ایجاد نظام بانکی و مالی جامعه اسلامی با چالش بیشتری مواجه بوده است. با این حال، در اواخر سال 2020 میلادی، بانک مرکزی انگلستان خبر راهاندازی تسهیلات جدید و سپردهگذاری بدون بهره که مبتنی بر فرامین دینی و منطبق با شریعت اسلامی بود را اعلام کرد. طبق اخبار منتشرشده این تسهیلات برای نخستین بار در بانکی غربی اجرا و به واسطۀ این اقدام، سپردههای بانکهای اسلامی توسط صندوق بازدهی داراییهای با کیفیت بالا که مطابق با شرع اسلام است مورد حمایت بانک مرکزی انگلستان قرار میگیرد. این موضوع نقش انگلستان را به عنوان یک مرکز مالی بینالمللی پیشرو در امور مالی اسلامی و خارج از جهان اسلام پررنگتر از پیش میکند. کما اینکه پیامدهای این تصمیم فراتر از موارد فوق است چرا که اصول بنیادین مالی اسلامی به طرز قابل توجهی برای پاسخگویی به برخی از مهمترین چالشهایی که افراد در بازسازی فضای اقتصادی پساکرونا با آن مواجه هستند؛ مناسب خواهد بود. این اصول شامل در نظر داشتن ملاحظات اخلاقی و زیست محیطی در تصمیمات مربوط به سرمایهگذاری و پذیرش راهحلهای مالی نوآورانه فراتر از بانکداری سنتی میشود که جزئی از مبانی اصولی بانک مرکزی انگلستان در راستای اقدامات منتج به نفع عمومی برای مردم انگلیس اعم از مسلمانان و غیر مسلمانان است. همانگونه که بیان شد در دهههای اخیر اقدامات بانک مرکزی انگلستان بسیار چشمگیر بوده است. با این حال ممکن است این سؤال ایجاد شود که ارتباط انگلستان با نظام مالی اسلامی که مرکز ثقل آن در خاورمیانه، شمال آفریقا و جنوب و شرق آسیا قرار دارد، چیست؟ واقعیت این است که انگلستان خارج از مناطق مذکور، یک مرکز مالی اسلامی برجسته به شمار میرود؛ چرا که جمعیت قابل توجه مسلمانان مقیم بریتانیا، روابط عمیق و گسترده با جهان اسلام و تخصص بالا در ایجاد و توزیع بازارهای مالی قدرتمند در چارچوب قوانین کشورهای مختلف، دلیل این ادعاست. مطابق جدول شماره 2، سابقه تأمین مالی اسلامی در انگلستان به چندین دهه قبل از مدیریت کوتاهمدت نقدینگی مبتنی بر کالا و تأمین مالی تجاری در دهه 1970 تا تأسیس نخستین بانک اسلامی، صندوقهای سرمایهگذاری و تکافل در اوایل دهه 1980 بازمیگردد. مشکلات بانکهای سنتی در پیشبرد اهداف امور مالی اسلامی باعث ایجاد انواع جدیدی از واسطهگریها شده است.

جایگاه انگلستان در بکارگیری فناوری در ارائۀ خدمات مالی اسلامی (فینتک اسلامی)

بروز بحران مالی سال 2008 میلادی، موجب پیدایش مؤسسات مالی جدید به عنوان رقبای بزرگ بانکهای سنتی شد و اعتباردهی در بخش مسکن کاهش و وامدهی به کسب و کارهای کوچک نیز محدود شد. از اینرو، مدلهای جدید بانکداری که از فناوری، ارتباطات سیار و تعاملات مستقیم بدون واسطه با مشتریان نشأت میگرفتند، پا به عرصه ظهور نهادند. طبق گزارش بانک جهانی از مؤسسات مالی اسلامی، تقریباً 1450 مؤسسه مالی اسلامی در 75 کشور دنیا در حال ارائه خدمات مالی مبتنی بر شرع هستند، بنابراین انتظار بر آن است که داراییهای مالی اسلامی تا سال 2024، از 2.5 تریلیون دلار به تقریباً 4 تریلیون دلار افزایش یابد. به همین علت، با توجه به رشد فزایندهی داراییهای مالی اسلامی در جهان، فینتکهای اسلامی به عنوان پاسخی برای چالشهای موجود بر سر راه بانکداری سنتی خواهند بود که موجب افزایش سطح دسترسی به خدمات، ارائه محصولات و خدمات ارزانتر و همچنین ایجاد مدلهای کارآمدتر برای مصرفکنندگان در جهان میشوند. از سوی دیگر، ظهور فینتک در جهان اسلام قادر خواهد بود تا به تقاضای بازار نسل جدید Z، در دنیایی با افزایش سطح دسترسی مردم جهان به تلفن همراه و اینترنت پاسخ دهد.

طبق بررسیهای صورت گرفته در گزارش جهانی فینتک برای سال 2021، اندازۀ بازار فینتک اسلامی به میزان 49 میلیارد دلار خواهد بود که در این گزارش، پیشبینی شده است که این بازار به صورت سالانه شاهد رشد 21 درصدی بوده و تا سال 2025 به 128 میلیارد دلار خواهد رسید. طبق این گزارش، کشورهای امارات متحده عربی، مالزی، ترکیه و کویت دارای سلطه قوی در این حوزه در کشورهای منطقه MENAT هستند و 75 درصد از اندازه بازار سازمان همکاری اسلامی را به خود اختصاص دادهاند که نشاندهندۀ تمرکز بالای فعالیت بازار در حوزههای قضایی پیشرو است. حاصل این گزارش، اعمال 32 شاخص برای هر کشور در 5 دسته از جمله: توانایی، مقررات، زیر ساخت، بازار فینتک اسلامی و اکوسیستم و سرمایه بوده است که این طبقهبندیها به منظور به دست آوردن نمره کلی وزنگیری میشوند و وزن بیشتر به دستههایی داده میشود که به طور خاص باعث ایجاد مطلوبیت برای فینتک اسلامی میشود. بر اساس این شاخص، مالزی بزرگترین حوزه قضایی برای فینتک اسلامی است. از میان رتبهبندیهای صورتگرفته در مورد نوآورترین فینتک اسلامی در گزارش مذکور، انگلستان در رتبه پنجم قرار گرفته است.

با یک نگاه اجمالی و با استناد به اطلاعات مندرج در یک گزارش آیندهپژوهی از فینتک اینسایدر(4)، انگلستان در حال حاضر میزبان 27 فناوری پیشرفته اسلامی و به عنوان یک کشور پیشرو در فینتکهای اسلامی نسبت به همتایان خود یعنی مالزی، اندونزی و امارات متحده عربی بوده است. شبکه مالی مستقل فینتک(5) در جولای 2020 اظهار داشته است که بالغ بر 142 فینتک اسلامی در سراسر جهان ثبت شده است که از این بین، مالزی دارای 19 استارت آپ فینتک، امارات با 15، اندونزی با 13 و عربستان سعودی و ایالات متحده با 9 شرکت نوپا هستند.

استارتاپ My Ahmed (یک پلتفرم پول الکترونیکی مطابق شرع) در ماه جولای توسط مرجع راهبرد امور مالی انگلستان(6) پذیرفته شد. سپس در همان ماه، پلتفرم وامدهی اسلامی همتا به همتا خدمات خود را در انگلستان راهاندازی کرد که این پلتفرم، وامهای بدون ضمانت را تا 100000 پوند برای شرکتهای کوچک و متوسط (SME) ارائه میدهد. پلتفرم معاملات طلا با شکایت شرعی Minted که قصد دارد یک بانک دیجیتالی را در سال 2021 راهاندازی کند. همانطور که Kestrl، یک جایگزین بانکی اخلاقی منطبق با شرع، چنین کرد. استارتاپ kestrl، برای کسانی طراحی شده است که میخواهند در راستای ارزشهای شخصی خود هزینه و سرمایهگذاری کنند. از ماه ژانویه، برنامه بانکداری اسلامی نیا(7) و بانک دیجیتالی شکایت شرع Rizq نیز در بریتانیا راهاندازی شده است.

فرصتهای بازار مالی اسلامی

با توجه به اینکه قریب به 1.9 میلیارد از جمعیت جهان، مسلمان هستند که حدود 20 درصد از جمعیت کل را تشکیل میدهند، بنابراین وجود روشهای تأمین مالی اسلامی و به دنبال آن، وجود فینتکهای اسلامی بیش از پیش حائز اهمیت بوده است. این در حالیست که از اواسط قرن بیستم، بانکداری مدرن منطبق با شرع شکل گرفت و این امر موجب گردید تا مسلمانان را از پرداخت و دریافت بهره منع کند و از سوی دیگر سرمایهگذاری در اموری که شرع آن را حرام اعلام میکرد، ممنوع شود. بنابراین با توجه به کثرت جمعیت مسلمانان در جنوب شرقی آسیا و اطلاق این نواحی به عنوان نوآورانهترین مناطق در امور مالی، دلیلی بر آن شد تا شرکتهای نوپایی همچون Kestrl که انگلستان را تصاحب کردهاند و سهم زیادی از منابع مالی را به سمت خود جذب کردند، تمایل خود را برای توسعه استارتاپ خود در جنوب شرق آسیا را نیز ابراز کنند.

توجه به بازارهای مالی و تجهیز و تخصیص منابع مطابق شرع از کشورهای دیگر و اختصاص سهم بالای منابع اسلامی برای کشور ایران، یک اولویت است. در همین راستا و با توجه به آمار مربوط به داراییهای منطبق با شریعت در سراسر جهان که در اوایل سال 2021 میلادی، رقمی بیش از 2.4 تریلیون دلار را نشان داده است که این رقم در سال 2003 میلادی تنها 200 میلیارد دلار بوده است. از سوی دیگر، طبق پیش بینی شرکت تامسون رویترز(8)، این داراییها تا سال 2022 به 3.8 تریلیون دلار خواهد رسید. بنابراین، با وجود رشد فزونی این حوزه و افزایش ظرفیتهای نوآوری در فینتک اسلامی و به منظور افزایش سهم بازاری حجم تراکنشهای مالی برای کشور ایران، باید به ایجاد بسترهای لازم از جمله اصلاح زیرساختها و رفع چالشهای موجود در جذب سرمایهگذاریهای خارجی همچون کاهش یا رفع تحریمها، ایجاد قوانین و اجرای صحیح آن در مورد شرکتهای دانشبنیان و صنعت سرمایهگذاری جسورانه، افزایش حمایتهای مالی دولت و مؤسسات تأمین مالی از جمله بانکها از شرکتهای دانشبنیان در حوزه فینتکها توجه ویژهای شود.

منابع

1. www.fintechinsiders.org

2. www.fintechfutures.com

3. www.worldbank.org

4. www.ifnfintech.com

5. Hauser, A. (2020), »Why Islamic finance has an important role to play in supporting the recovery from Covid – and how the Bank of England’s new Alternative Liquidity Facility can help«.

6. Saad, A. Idris,U. (2021), »PERCEPTION AND ATTITUDES OF MUSLIMS AND NON-MUSLIMS TOWARD ISLAMIC BANKING IN THE WESTERN COUNTRIES: CASE STUDY OF UNITED KINGDOM«, Palarch’s Journal Of Archaeology Of Egypt/Egyptology 18(13), 970-980, ISSN 1567-214X.

پینوشتها

1. تکافل، نوعی بیمه برای جبران خسارت¬های ناشی از حوادث و مکمل نظام بانکی بدون بهره و منطبق با شریعت است.

2. شرکت پسانداز مالی و بیمه مستقر در بریتانیا که هدف اصلی آن خدمترسانی و تأمین آتیه کودکان عنوان شده است.

3. The Financial Services Agency؛ نهادی که وظیفه تعیین چارچوب و مقررات برای تمامی شرکتهای مالی تأسیس شده را برعهده دارد.

4. fintechinsiders.org

5. IFN FINTECH

6. FCA:Financial Conduct Authority

7. Niyah

8. Thomson Reuters