آینده زیان ۱۴۰ هزار میلیارد تومانی سیستم بانکی

نظام بانکی کشور در حال حاضر زیان انباشته 1400 هزار میلیاردی در دل خود دارد که بخش عمده آن بر دوش 7 بانک است و بیست و چند بانک باقیمانده باید تاوان زیان انباشته این بانکها را بپردازند.

به گزارش پایگاه خبری بانکداری الکترونیک، صنعت بانکداری قلب اقتصاد کشور است که با تنظیم کردن جریان نقدینگی بین بخشهای مختلف نیازهای این بخشها را برطرف میکند؛ بنابراین در صورتی که این بخش دچار مشکل شود و نتواند به درستی به وظایف خود عمل کند تمامی بخشهای اقتصاد کشور و در نهایت اقتصاد کلان دچار مشکل میشوند.

هر چند صورتهای مالی بانکهای غیر دولتی به صورت دورهای در سامانه کدال منتشر میشود و یک تصویر کلی از نظام بانکی کشور در اختیار میگذارد با توجه به اهمیت بسیار بالای چند بانک دولتی و عدم دسترسی به صورتهای مالی آنها در سالهای گذشته، تکهای بسیار با اهمیت از پازل چند وجهی نظام بانکداری مفقود بود؛ بنابراین تصویری نه چندان کامل از چشمانداز صنعت بانکداری تصویر میکرد. انتشار صورتهای مالی بانکهای دولتی درب تاریکخانه را گشود تا بخش مبهم و نادیده از عملکرد نظام بانکی کشور نیز عیان شود و تصویر واضحتری از ستون اقتصاد کشور به دست دهد. هر چند همچنان از عملکرد برخی دیگر از بانکهای دولتی (به ویژه بانک سپه و 5 بانک ادغامشده در آن) اطلاعی در دست نیست؛ اما میتوان (با اغماض) با در کنار هم گذاشتن عملکرد بانکهای دولتی و خصوصی به تحلیل شرایط حال حاضر آنها و در نهایت رسم چشمانداز آیندة آنها پرداخت.

برای بررسی وضعیت فعلی بانکها در غیاب دسترسی به عملکرد آنها در سالهای قبل، بهترین نشانگر وجود سود یا زیان انباشته در آنهاست. بررسیها نشان میدهد؛ هر پنج بانک دولتی که اطلاعات آن در سال 99 منتشر شد در دل خود زیان انباشته سنگین دارند که این امر نشان از زیاندهی سنگین و مستمر آنها در سالهای قبل دارد. بررسیها نشان میدهد جمع این زیان به حدود 720 هزار میلیارد ریال میرسد که بخش عمده آن به بانک ملی ایران بازمیگردد.

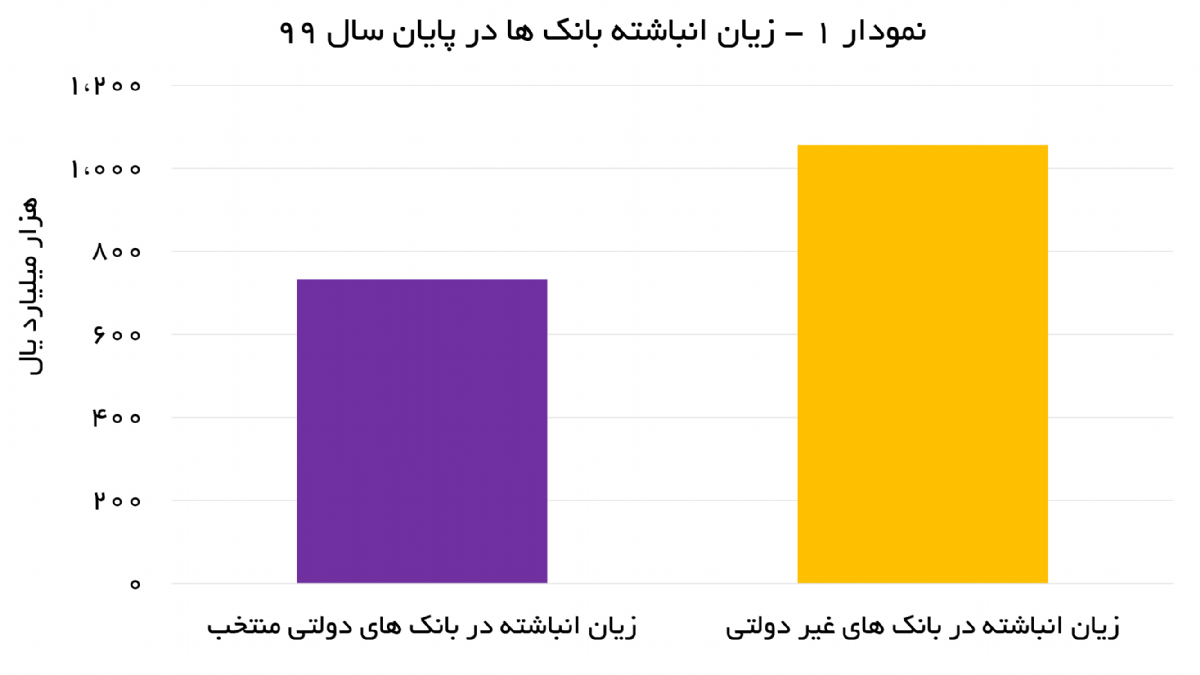

نکته قابل توجه آنکه وجود زیان انباشته بالا تنها مختص بانکهای دولتی نیست و 5 بانک غیر دولتی نیز با این چالش دست به گریبان هستند. زیان انباشته بانکهای غیر دولتی نیز به رقمی حدود هزار میلیارد میرسد؛ این در حالی است که سود انباشته در بانکهای سودده تنها به حدود 300 هزار میلیارد میرسد. با در کنار هم قرار دادن این اطلاعات میتوان گفت؛ نظام بانکی کشور در حال حاضر زیان انباشته 1400 هزار میلیاردی در دل خود دارد که بخش عمده آن بر دوش 7 بانک است و بیست و چند بانک باقیمانده باید تاوان زیان انباشته این بانکها را بپردازند. هر چند بر اساس شواهد و قرائن، بانک مرکزی با تزریق مسکنهایی این 7 بانک را تا حدودی سر پا نگه داشته است تا از سقوط آنها و ریزش دومینووار کل نظام بانکی کشور جلوگیری کند؛ اما مسلماً ترزیق مُسکن، چاره کار نیست و باید از سوی بانک مرکزی و حتی ارکان حکومتی کشور درمان اساسی صورت گیرد.

علل عمده زیاندهی

در وجود چرایی زیاندهی (یا عدم سوددهی) بانکها، قریب به اتفاق کارشناسان علت اصلی را به چند علت عمده مرتبط میدانند:

1- عدم چابکی یا غیر مولد بودن دارایی بانکها یکی از علل است. وجود داراییهای سمی در بانکها باعث میشود آنها نتواند از این بخش از منابع خود استفاده کنند؛ حتی گاه مجبورند برای آن هزینههایی نیز بپردازند.

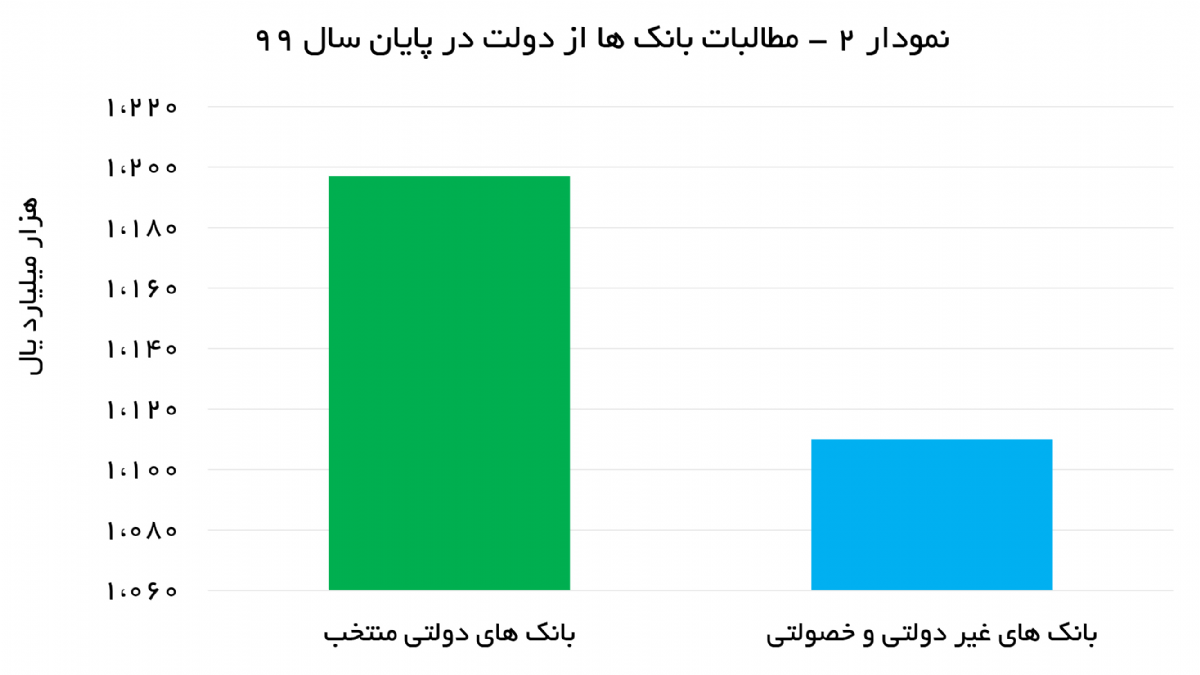

2- مطالبات از دولت یکی از طبقات دارایی بانکهاست که ماندة آن در بانکهای دولتی و خصولتی بسیار متورم است. بر این اساس صورتهای مالی منتشرشده، مانده مطالبات دولت به بانکهای دولتی در پایان اسفند ماه سال 99 به رقم 1200 هزار میلیارد ریال بوده و در بانکهای خصولتی (ملت، صادرات، تجارت) نیز این عدد رقم 1100 هزار میلیارد ریال بوده است. نکته قابل ذکر اینکه این اقلام در سالهای اخیر همواره رشد داشتهاند. (در صورتهای مالی شش ماهه بانکهای خصولتی این مانده نسبت به اسفند ماه سال قبل متورمتر شده است). اهمیت این مانده زمانی مشخص میشود که بدانیم اعداد یادشده به صورت متوسط حدود 9 درصد از کل داراییها در بانکهای یادشده است. به بیان دیگر به صورت متوسط بانکهای بزرگ کشور 9 درصد از منابع خود را در اختیار دولت گذاشته و تنها از این محل سودی دریافت نمیکنند؛ بلکه امید چندانی به دریافت اصل طلب نیز ندارند.

3- وجود املاک ملکی و تملیکی پر تعداد و نیز شرکتهای سرمایهپذیر متعدد و عموماً کم بازده از دیگر نشانههای غیر مولد بودن دارایی بانکهاست. با توجه به دستورالعملهای صادرشده از سوی بانک مرکزی در مورد لزوم خروج از بنگاهداری و همچنین لزوم واگذاری داراییهای مازاد به ویژه املاک و مستغلات، همه ساله بانکها به صورت نمادین اقدام به برگزاری مزایدههایی در این مورد میکنند؛ اما به دلایل مختلف عموماً از این محل فروشی صورت نمیگیرد. هر چند در سال 99 به لطف رونق در بازارهای املاک و بورس، بانکها درصد ناچیزی از داراییهای خود را به فروش رساندند؛ اما در ماههای سپریشده از سال 1400 نیز همچون سالهای قبل از سال 99، واگذاری داراییهای مازاد بانکها هیچگونه پیشرفتی نداشته است. مسلماً با تداوم شرایط موجود در ماهها و سالهای بعد نیز این واگذاریها نتیجه نداشته و سمزدایی از داراییهای بانکها پیشرفتی نخواهد داشت.

هشدارها و چالشهای پیشرو

فارغ از بحث سمزدایی در داراییها، کارنامه بانکها اعم از خصوصی و دولتی در سال 99 نکات قابل توجهی دارد. یک نکتة مهم و البته امیدوارکننده در صورت سود و زیان بانکها، بهبود تراز عملکردی آنها در حوزه خالص درآمد تسهیلات و سپردهگذاری است. این موضوع نشان از بازگشت بانکها به ذات عملکردی خود دارد که بهبود عملکرد به ویژه در بانکهای دولتی و بانکهای زیانده خصوصی را در پی داشته است. با این حال، چند چالش آینده بانکها را طی سال جاری و سالهای بعد تهدید میکند؛

1- افزایش نرخ سپرده بین بانکی در ماههای نخستین سال 1400 تداوم این روند را در سال جاری و سالهای آینده با ابهام قابل توجهی همراه کرده است. رشد هزینههای مالی بانکهای زیانده خصوصی در شش ماهه نخست سال جاری میتواند نخستین نشانه از این موضوع باشد.

2- نکته قابل اشارة دیگر در عملکرد بانکها در سال 99، کسب سود قابل توجه از محل فروش سرمایهگذاریها و املاک است. با توجه رکود سنگین در بازارهای املاک و بورس، در سال جاری بستر لازم برای شناسایی چنین سودی فراهم نیست؛ بنابراین بانکها باید با این منبع درآمدی خداحافظی کنند. در صورتهای مالی شش ماهه بانکهای غیر دولتی منتشرشده در سامانه کدال این موضوع به وضوح قابل مشاهده است.

3- نکته با اهیمت دیگر در عملکرد بانکها به ویژه بانکهای با دارایی یا بدهی سنگین، اتکای بالای بسیاری از آنها به تغییرات در نرخ ارز است. در سال 99، رقم سود یا زیان حاصل از مبادلات و معاملات ارزی، اثر بسیار زیادی بر سود و زیان نهایی بانکها (به ویژه بانکهای دولتی) داشت. در عملکرد سال جاری و سالهای بعد نیز این قلم درآمدی میتواند تأثیرات عمدهای بر سود و زیان بانکها داشته باشد. با توجه به اینکه نرخ تسعیر ارز مبنای گزارش داراییها و بدهیهای ارزی از سوی بانک مرکزی اعلام میشود این رقم به هیچوجه قابل پیشبینی نیست. برای گزارشهای شش ماهه نخست سال، بانک مرکزی نرخ تسعیر ارز (دلار 159 هزار ریال) را نسبت به اسفند ماه سال 99 بدون تغییر اعلام کرد تا در عمل این قلم درآمدی در عملکرد شش ماهه آنها بیتأثیر باشد. با این حال با توجه به تثبیت نرخ دلار در نرخهای بالای 200 هزار ریال بعید نیست که در گزارش 12 ماهه بانکها در سال 1400 نرخ مزبور بدون تغییر باقی بماند. با وجود این بدون اطلاع از نرخ مبنای تسعیر در گزارش اسفند ماه نمیتوان در مورد سود و زیان هر بانک اظهار نظر کرد. در هر صورت سود و زیان بانک از این محل ارتباطی به عملکرد بانک و مدیران آن نداشته و عملیاتی در نظر گرفتن آن نتایج گمراهکنندهای به دست خواهد داد.

در ایستگاه پایانی 1400

هر چند درآمدها و هزینههای بانکها و در نهایت سودآوری تابع عوامل بیشماری است که در نظر گرفتن و پیشبینی کردن تمامی آنها تقریباً غیر ممکن است؛ اما میتوان با شواهد و قرائن موجود، تصویری از چشمانداز بانکها در پایان سال ترسیم کرد. با توصیفات تشریحشده در بندهای پیشین با تداوم چالشهای حاکم در سالها و ماههای اخیر، انتظار تحولی مثبت در نظام بانکداری کشور، بسیار محال است. هر چند با روی کار آمدن دولت جدید با توجه به وعدههای انتخاباتی دادهشده، نظام بانکداری خود را برای اتفاقات مثبت آماده کرده بود، تحولات رویداده در ماههای اخیر، همچون طرح اجبار بانکها برای مشارکت در ساخت مسکن دولتی، رشد نرخ سود بین بانکی، فشار بر بانکها برای خرید اوراق دولتی، فشار جهت استمهال وامهای معوق و سررسید گذشته و … نشان از آن دارد که دولت جدید نیز برای تأمین مالی اجرای برنامههای خود برنامه گستردهای برای بانکها (به ویژه بانکهای دولتی و خصولتی) دارد. با این اوصاف انتظار برای کاهش زیان 1400 هزار میلیاردی نظام بانکی انتظاری بیجاست مگر آنکه رویکرد دولت به ویژه در مورد رفع ابرچالشهای کلان اقتصادی و همچنین استقلال بانک مرکزی و نظام بانکی تغییر کند.