تحولات منطقهای و چشمانداز آن در سال ۲۰۲۱

سال 2021 سال سیاستهایی است که به حفظ جان و معیشت ادامه میدهد و سیاستگذاران نباید چالشهای تحولآفرین را برای پیشرفت بهتر و تسریع در ایجاد اقتصادهای فراگیرتر، مقاوم، پایدار و سبز فراموش کنند.همکاریهای منطقهای و بینالمللی مکمل اصلی سیاستهای قوی داخلی خواهد بود.

به گزارش پایگاه خبری بانکداری الکترونیک، بر اساس گزارشات صندوق بینالمللی پول، با گذشت دو سال از بروز ویروس کرونا مسابقه بین واکسن و ویروس وارد مرحله جدیدی در خاورمیانه و آسیای میانه شده و انتظار میرود مسیر بهبودی در سال 2021 طولانی و متفاوت باشد. این چشمانداز به طور قابل توجهی در کشورها، بسته به مسیر همهگیری، گسترش واکسن، شکنندگی اساسی، قرار گرفتن در معرض گردشگری و بخشهای پر برخورد و فضای سیاست و عملکردها متفاوت خواهد بود.

سال 2021 سال سیاستهایی است که به حفظ جان و معیشت ادامه میدهد و بهبود بیماری را با ایجاد تعادل بین نیاز به پایداری بدهی و مقاومت اقتصادی، ارتقا میبخشد. در عین حال، سیاستگذاران نباید چالشهای تحولآفرین را برای پیشرفت بهتر و تسریع در ایجاد اقتصادهای فراگیرتر، مقاوم، پایدار و سبز فراموش کنند. همکاریهای منطقهای و بینالمللی مکمل اصلی سیاستهای قوی داخلی خواهد بود.

در سال دوم همه گیری

در سال دوم همهگیر منطقه خاورمیانه و آسیای میانه در چه جایگاهی قرار دارند؟

به نظر می سد انطباق زندگی با همهگیری کووید 19 در کنار برنامه های واکسیناسیون با سرعت پیش رفت می کند.

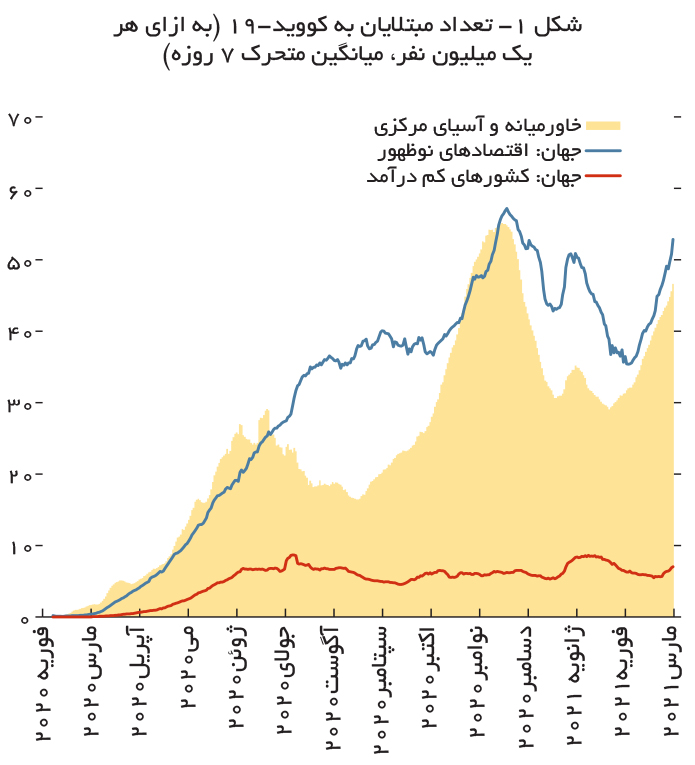

یک سال پس از ظهور کرونا، همهگیری کووید 19 همچنان اقتصاد جهانی و خاورمیانه و آسیای میانه با تنگناهای نفس گیر مواجه هستند. کاهش محدودیتهای اعمال شده در اوایل سال گذشته (موج اول) و به دنبال آن افزایش فعالیتها در ماههای تابستان منجر به شیوع مجدد ویروس در اواخر سال گذشته میلادی شد(موج دوم).

چندین کشور در حال جنگ و متأثر از درگیری (سومالی، سوریه، یمن) همچنان به نسبت، میزان بیماری و مرگ و میر پایینتری را گزارش کردند. با این حال، عدم وجود ظرفیت کافی برای آزمایش و مراقبتهای بهداشتی نشان میدهد که احتمالاً از بیان واقعی میزان گسترش همهگیری خودداری شده است. در عوض، بسیاری از کشورها در اواخر سال 2020، قرنطینه نسبی و سایر محدودیتهای هدفمند را اعمال کردند، که در مقایسه با موج اول از محدودیتهای کمتری برای کار و مسافرت و متعاقباً فعالیتها برخوردار بود. پس از یک کاهش سریع در اوایل سال 2021، میزان بیماری و مرگ ومیر مجدداً در مسیر فزایندهای قرار گرفت و هشت کشور انواع جدید کووید 19را گزارش دادند. در همین حال، رقابت بین واکسن و ویروس وارد مرحله جدیدی شد. اقدامات واکسیناسیون در چند کشور آغاز شده است، اما دسترسی به منابع کافی واکسن برای بسیاری از کشورها همچنان یک چالش باقی مانده است.

واکنشهای جدی سیاست

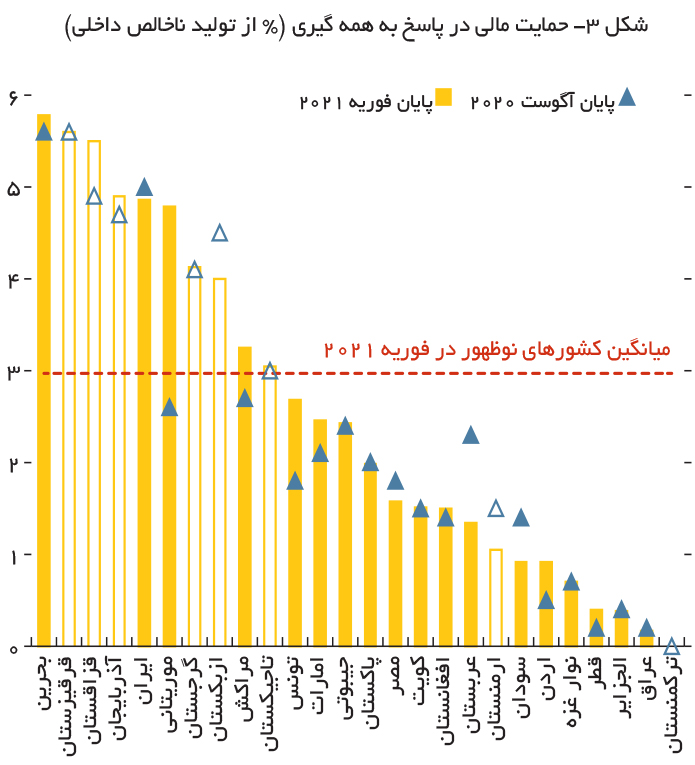

بستههای مالی برای جلوگیری از تأثیر همهگیری (اکثراً قبل از ماه اوت) معرفی شدند و به طور متوسط حدود 2 درصد از تولید ناخالص داخلی را تشکیل میدهند.

اگرچه بسیاری از کشورها با توجه به فضای راهکارهای محدود، هزینههای خود را در اولویتبندی مجدد قرار میدهند، اما سیستمهای بهداشتی و رفاهی در حال حاضر به چندین صادرکننده نفت اجازه میدهد تا هزینههای اضافی مراقبتهای بهداشتی را در قالب پاکتهای بودجه موجود جذب کنند.

انعطافپذیری نرخ ارز در برخی موارد، بخشی از تکانه مالی را جذب کرد. چندین کشور در اوایل این همهگیری با نرخهای ارز انعطاف پذیر، با کاهش ارزش پول ملی خود را مواجه شدند (ارمنستان، گرجستان، قزاقستان، جمهوری قرقیزستان، مراکش، پاکستان، تاجیکستان، تونس) و از آن زمان در برخی موارد تا حدی روندی معکوس بخود گرفتند. برای کاهش نوسانات بیش از حد، در چند مورد مداخله ارزی (ارمنستان، مصر، گرجستان، قزاقستان، پاکستان) اتفاق افتاد.

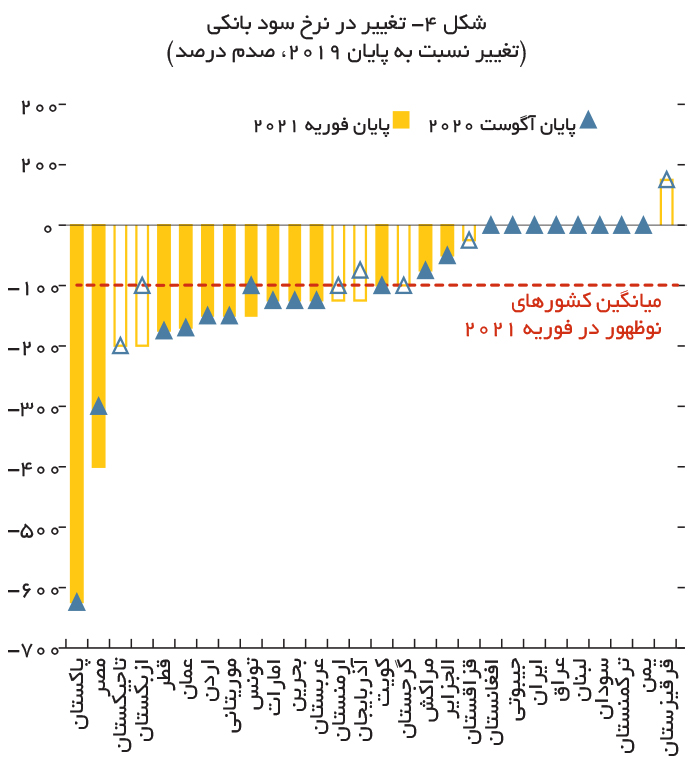

در پایان ماه اوت، اکثر بانکهای مرکزی نیز نرخهای بهره خود را کاهش دادهاند. پس از پایان ماه آگوست، پنج بانک مرکزی نرخها را در محدوده بیشتری از 25 تا 100صدم درصد کاهش دادند: ارمنستان، آذربایجان، مصر، تونس و ازبکستان.

کاهش کلی به ویژه در پاکستان و مصر به ترتیب با تراکم 625 و 400 صدم درصد بیشتر بود. بانکهای مرکزی همچنین نیازهای ذخیره را کاهش داده، مهلت بازپرداخت وام را تعریف کردند، نقدینگی را تأمین کرده و به بانکها اجازه دادند تا با استفاده از ذخیره سرمایه محافظ خود نیازهای نقدینگی را کاهش دهند.

برگشت دوباره مشاغل، اما برگشتی نابرابر در بین بخشها و کشورها

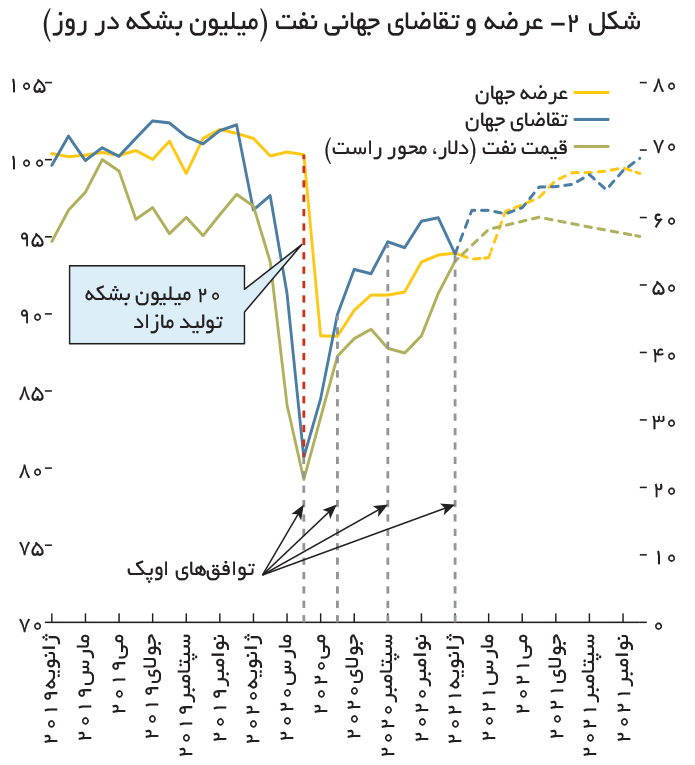

مشاغل در نیمه دوم سال 2020 سازش پذیرتر بود. قرنطینههای هدفمندتر اعمالشده در طول موج دوم تأثیر کمتری بر فعالیتها داشته که در مشاغل نیز خود را نشان داد. دادههای معتبر موجود در مورد تولید ناخالص داخلی در منطقه نشاندهندة بازگشت جدی در سه ماهه سوم سال 2020 است؛ زیرا کشورها اقدامات قرنطینه را کاهش دادند. بیشتر شاخصهای مدیران خرید تا اواسط سال 2020 به حوزههای انبساطی بازگشتند و در اواخر سال 2020 و اوایل سال 2021 به روند صعودی برخی از صادر کنندگان نفت (قطر، عربستان سعودی، امارات متحده عربی) اشاره کردند. با این حال، آنها به برخی از واردکنندگان نفت (مصر) رکود و کساد را هر چند کمتر از همهگیری موج اول، به دلیل اعمال مجدد قرنطینهها (لبنان) تصریح کردند.

حوالهها نیز بهتر از حد انتظار بالا نگه داشته شدند. گردشها در سه ماهه سوم سال 2020 پس از افت قابل توجه در سه ماهه دوم دوباره برگشتند، که منعکسکننده ترکیبی از عوامل، از جمله بهبود گسترده در رشد سه ماهه سوم در کشورهای حوالهکننده و تغییر سریع به کانالهای انتقال رسمی به دلیل بسته شدن مرزها و محرکهای انتقال الکترونیکی (به عنوان مثال، پاکستان) است. با توجه به الگوهای اشتغال فصلی در روسیه و استهلاک روبل، کاهش اولیه حوالههای قفقاز و آسیای مرکزی (CCA) بیشتر از منطقه MENA بود.

تولید ناخالص بهتر از پیش بینی ها

در نتیجه، تخمین زده میشود که تولید ناخالص داخلی واقعی برای منطقه MENA در سال 2020حدود 3.4 درصد کاهش داشته باشد، که نسبت به پیشبینیهای اکتبر سال 2020، یک بازبینی صعودی در حدود 1.6 درصد است، که نشاندهنده واکنشهای مدبرانه قویتر در سراسر کشورها و بازگشت قابل توجه در نیمه دوم سال به ویژه برای صادرکنندگان نفت است.

برآوردهای تولید ناخالص داخلی منطقه CCA اندکی بهروز شده است (0/2 صدم درصد) که رکود حدود 1.9 درصدی را نشان میدهد. با این حال، این امر باعث اختلاف بین کشورها شده، زیرا کاهش در برخی از کشورها که عمدتاً توسط عوامل خاص داخلی (ارمنستان، آذربایجان، ترکمنستان) ایجاد میشود با ارتقاء در سایر نقاط (جمهوری قرقیزستان، تاجیکستان، ازبکستان) تقریباً متعادل شد.