تحقق اکوسیستم پرداختِ باز

در مسیر پلتفرم شدن، که مقدمه اکوسیستم پرداخت باز محسوب میشود، پنج عامل« مقررات، زیرساخت تعاملی، امنیت، منظومه عملیاتی و سپهر خدمت» از اهمیت کلیدی برخوردار است.

شبکه پرداخت در ایران با وجود همه چالشهای پس و پیشرو در قامت یک اکوسیستم در حال شکلگیری است.

بدین معنی که همه بازیگران(اجزا) در یک ساختار تعاملی و زنده قادر خواهند بود یک کلیت واحد ايجاد کنند و مگاپلتفرمی شوند پاسخگو به نیازهای همه ذینفعان اقتصادی در کشور.

در مسیر پلتفرم شدن،که مقدمه اکوسیستم پرداخت باز محسوب میشود، پنج عامل« مقررات، زیرساخت تعاملی، امنیت، منظومه عملیاتی و سپهر خدمت» از اهمیت کلیدی برخوردار است.

تدوین مقررات بر عهده بانک مرکزی و ماموریت نظارت بر اجرای مقررات نیز بر عهده اداره نظامهای پرداخت و شرکت شاپرک است. تهیه و پشتیبانی زیرساخت تعاملی بر عهده شرکت خدمات انفورماتیک است. همچنین منظومه عملیاتی نیز ترکیبی از بانک و شرکتهای پرداخت و لایههای پرداختیاری، پرداختبانی و.. هستند. سپهر فروش نیز فضاهای مختلف مجازی (موبایل و اینترنت) و واحدهای صنفی و فروشگاهها هستند که بستر ارائه خدمت برای کاربر نهایی(مشتری ) را فراهم میکنند.

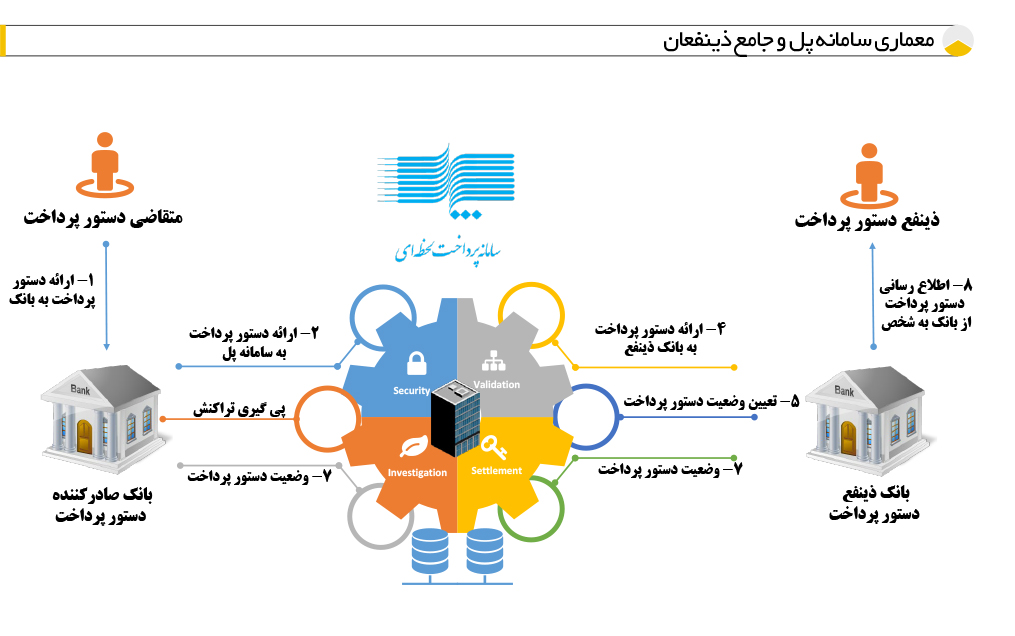

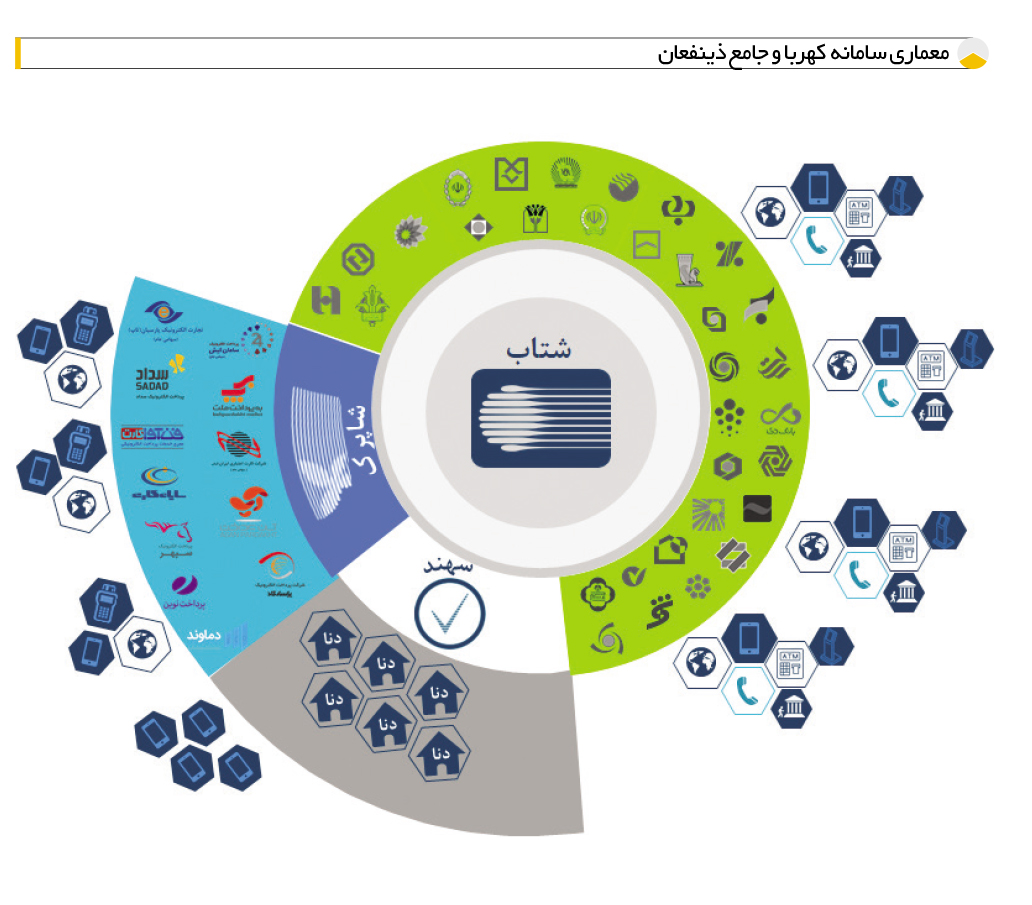

بانک مرکزی برای آنکه بتواند موفقتر در مسیر ایجاد اکوسیستم پرداخت حرکت کند تلاش کرد دو مسیر سامانه پل را به عنوان بستر پرداختهای آنی مبتنی بر حساب و کهربا را به عنوان بستر پرداختهای خرد مبتنی بر کارت به شبکه پرداخت اضافه کند و با کمک بانک صادرات، هلدینگ صاد و شرکت ایرانکیش در یک فضای کوچکتر اما واقعی اکوسیستم مورد نظر خود را عملیاتی کند. این ساب اکوسیستم به بانک مرکزی کمک کرد تا بتواند دموی مناسبی از اهداف مورد نظر خود ارائه دهد.

نکته مهم اما آن است که در اکوسیستمهای باز، وضع مطلوبی ترسیم نمیشود؛ بلکه بر عهده ذینفعان است که بستر لازم همواره فراهم باشد تا در هر زمان وضع مطلوب توسط افراد و نهادهای خلاق ترسیم و به سمت آن حرکت شود. طبعا پذیرفتنی است اگر بگوییم ترسیم هم نمیشود بلکه قبل از ترسیم به سمت وظع مطلوب حرکت میشود.

برای تحقق چنین روندی فراهم کردن فضای تعاملی ضروری است تا بتوانیم شاهد تجربههای مختلف مشتری باشیم. به نظر میرسد با توجه به ساختار معماری پلتفرمهای موجود در حوزه پرداخت مثل پل و کهربا، به مرور شاهد یک اکوسیستم پرداخت باز باشیم.

در نهایت عامل امنیت به عنوان حیاتیترین عامل در عرصه پیمنت از طریق استانداردهای EMV مورد توجه قرار گرفته است. استفاده از این استاندارد یعنی توجه به مقوله انطباق در بعد از فروافتادن دیوار تحریمها که میتواند چندان دور نباشد. آماده بودن برای انطباق و سپس اتصال به شبکه پرداخت جهانی دو مقولهای است که باید جداگانه مورد توجه قرار گيرد. انطباق همخوان کردن زیرساختهاست که از هماکنون آغاز شده و آمادگی لازم فراهم میشود؛ اما اتصال نقطهای است که دقیقا بعد از فرو افتادن دیوار تحریم تازه شروع میشود و الزامات و ریسکهای خود را دارد.

اتصال رویداد مستمری در عرصه منظومه عملیات و سپهر خدمت است اما انطباق بیشتر در عرصه عمل مقرراتگذار و طراح پلتفرمها و سامانهها است. هر دو البته همپوشانیهایی دارند اما افتراقهای اساسی نیز بین این دو وجود دارد. از اکنون اما به هر دو باید به شکل اساسی توجه شود. به نظر میآید مربع بانک مرکزی، شرکت خدمات انفورماتیک، شاپرک و شبکه شرکتهای پرداخت با کمک بانکها بتوانند سپهر خدمت مناسبی را در یک فضای اکوسیستم باز فراهم کنند.