آغاز عصر پلتفرم سازی از طریق مدل کسب و کار

آینده بانکداری دیجیتال و کانال های تکامل

بانکهای موفق در سال 2030، تجربه مشتری دادهمحور را از طریق کانالها پشتیبانی خواهند کرد و این امر به وسیله هوش مصنوعی (AI) و اتوماسیون خودکار هدایت میشود. محدودیتهای سنتی در صنعت خدمات مالی با حرکت به سمت «پلتفرمسازی» تا سال 2030 از بین خواهد رفت؛ زیرا در این نوع بستر بانکها به مشتریان اجازه میدهند تا خدمات شخصیسازیشده مختلفی را برای رفع نیازهای مالی خود از طیف وسیعی از ارائهدهندگان انتخاب کنند.

به گزارش پایگاه خبری بانکداری الکترونیک، طی دهه آینده شاهد تغییرات بیشتری در صنعت بانکداری خواهیم بود که با آنچه در 100 سال گذشته شاهد بودیم، متفاوت است. چنین پیشرفت بیسابقهای نه تنها به دلیل پیشرفت فناوریها نیست؛ بلکه ناشی از همافزایی عوامل ساختاری مرتبط با یکدیگر از جمله تغییرات جمعیتی، اجتماعی ـ اقتصادی، تنظیم مقررات و زیست محیطی است.

تغییرات عوامل ساختاری منجر به عمر طولانیتر افراد، تغییر شغل بیشتر، مشارکت فزاینده در اقتصاد مشارکتی، سلامت بیشتر، دسترسی بهتر به خدمات به منظور حمایت از سلامت روحی و جسمی، آگاهی بیشتر نسبت به محیط اطراف و رفاه مالی بیشتر در مقایسه با همتایان امروزی آنها خواهد شد.

زمانی که تمامی این آثار با یکدیگر ترکیب میشوند، میتوانند اساساً نحوه کار، شیوة زندگی، طریقة بازی و مدل تعامل با امور مالی را دگرگون کنند.

این تحولات همچنین در کنار تلاشهای شرکت Bank of the Future (پلتفرم سرمایهگذاری آنلاین) برای بهبود وضعیت مالی مشتریان انجام میشود که فراتر از تواناییهای امروزی است. بهبود وضعیت مالی در مرکز خود ساختاری دارد بر اساس کمک به مشتریان در رسیدن به اهداف مالی خود، تأمین تعهدات مالی آنها، داشتن آزادی مالی برای انتخابهای بهتر و لذت بردن از زندگی، کنترل امور مالی خود و داشتن امنیت مالی حتی در شرایط نامساعد ایجاد شده است.

چهار حوزه اصلی که توانایی خدمات مالی را برای بهبود وضعیت مالی افزایش میدهند عبارتاند از:

1- داده

با اتصال ابزارهای روزمره (و حتی خود ما) به اینترنت و به کار بردن حقوق اطلاعات مشتریان در تمامی بخشهای اقتصاد (فراتر از بانکداری باز) این حوزه به طور گسترده در دسترس خواهد بود. با ادغام مجموعههای مختلف دادهها برای ارائه یک توصیف همهجانبه درباره زندگی فرد، اهمیت آن به طور تصاعدی افزایش مییابد. مشتریان با استفاده از اهمیت داده در صنعت مالی، ارزش بیشتری از محصولات و خدمات مالی ارائهشده را دریافت خواهند کرد، در حالی که خواستار سطح بالاتری از امنیت و شفافیت در مورد نحوه استفاده از دادههای خود هستند.

2- مدل کسب و کار

در دسترس بودن گسترده دادهها به تازهواردان از جمله پلتفرمهای بانکی نئوبانک و برترین سیستمها کمک میکند؛ همچنین بانکهای پیشرو فرصتهای مجاور پیشنهادات اصلی خود را کشف کرده و مدلهای کسب و کاری خود را گسترش میدهند. در حالی که بازیگران سایر بخشها همراه با خدمات مالی خود موجب بسته شدن مرزهای صنعت میشوند.

3- مقررات

این تغییرات عمده دولتها و نهادهای نظارتی را ملزم میکند تا روشهای کاملاً جدیدی برای شناسایی و مدیریت ریسکها، نظارت بر فعالیتهایی که توسط طیف وسیعتری از شرکتکنندگان انجام میشود و بر اساس نتایج حاصل از خدمات به مشتریان، قضاوت کنند.

4- فناوری

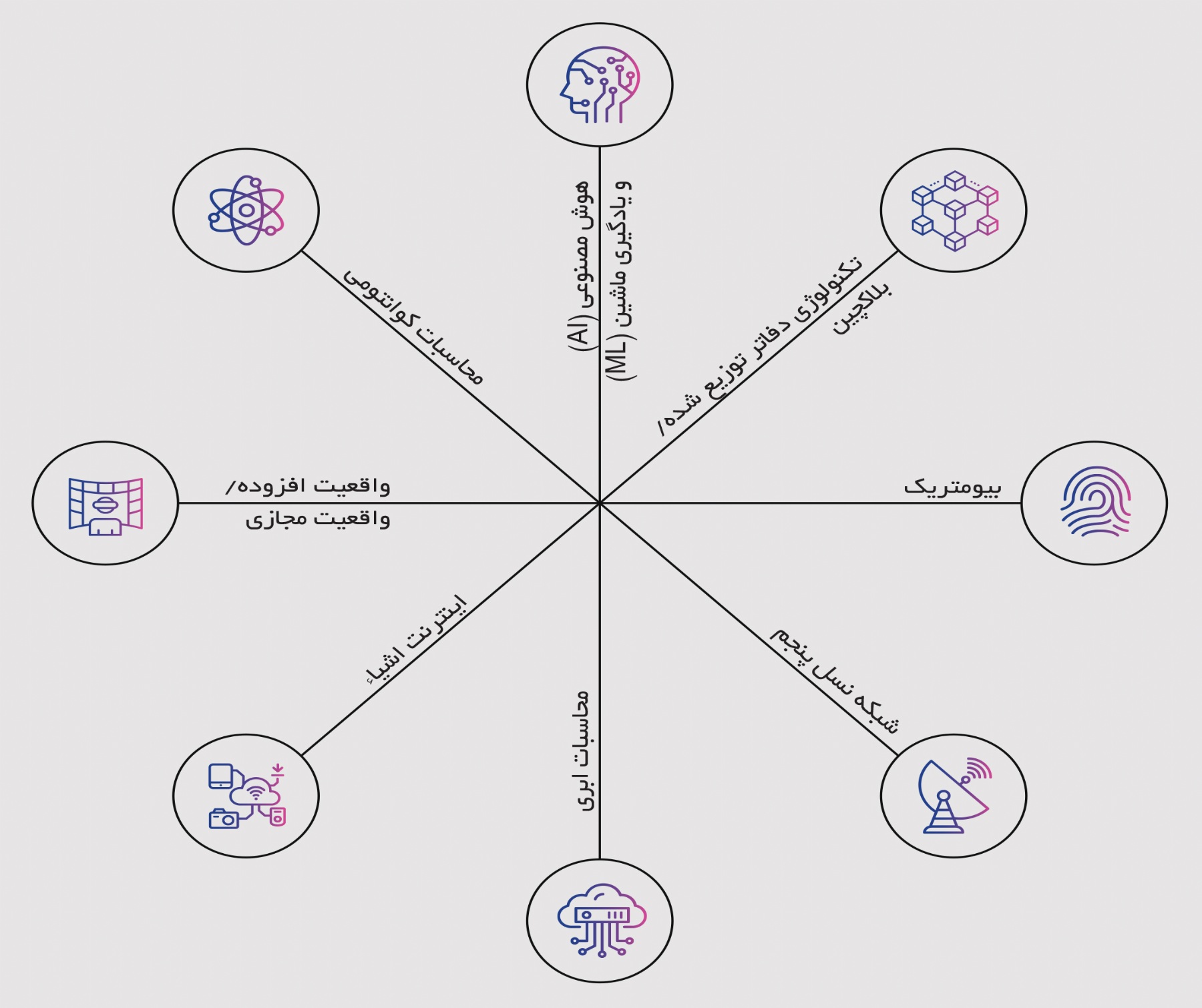

حوزه فناوری هم عامل توانمندساز و هم محرک تغییر است و هم اکنون میتوان فناوریهایی را که بیشترین تأثیر را در صنعت خدمات مالی طی 10 الی 15 سال آینده دارند، پیشبینی کرد. از فناوریهای تأثیرگذار میتوان به هوش مصنوعی (AI)، بلاکچین، بیومتریک، 5G، رایانش ابری، اینترنت اشیا، واقعیت افزوده ـ واقعیت مجازی (AR/VR) و محاسبات کوانتومی اشاره کرد که هم ماهیت خدمات و همچنین نحوه تحویل و استفاده از آنها را تغییر میدهد.

موفقیت در حوزه فناوری باعث میشود که بانکهای پیشرو تغییراتی را در هر یک از این جنبههای کسب و کار خود در نظر بگیرند و به جای تمرکز بر هر یک از بخشها به صورت جداگانه به دنبال راهی باشند تا از طریق ترکیب آنها روابط بانک و مشتری در سال 2030 را مجدداً تعریف کنند.

تکامل بانک از طریق داده

تا سال 2030، دادهها خواهند توانست ماهیت خدمات مالی و اکثر بخشهای اقتصادی استرالیا را به طور اساسی تغییر دهند. به این ترتیب، این حوزه میتواند یکی از عوامل تأثیرگذار در نحوه ارائه ارزش توسط بانک به مشتریان خود باشد.

استفاده از حقوق اطلاعات مشتریان (Consumer Data Right) در استرالیا گسترش خواهد یافت؛ زیرا بانکهای پیشرو طیف وسیعی از خدمات دادهمحور مانند مدیریت رضایت مشتری به عنوان یک خدمت به مشتریان ارائه میدهند.

هر چه دادههای بیشتری تولید شده و دسترسی به آنها راحتتر باشد، مدیریت و کنترل هزاران نقطه دادهای که در مورد آنها جمع میشود، برای هر شخص دشوارتر است. هرچه مشتریان نسبت به دادههای مربوط به خود در صنعت مالی آگاهی بیشتری داشته و تشخیص دهند که چه دادههایی را با چه کسی، چگونه و با چه هدفی به اشتراک میگذارند، اعتماد به عنوان ویژگی رقابتی اصلی بین ارائهدهندگان خدمات ظاهر میشود.

جلب اعتماد مشتریان که از ارزش دادههای خود آگاه بوده و در نتیجه تمایل کمتری دارند تا دادههای مالی خود را بدون سود مشخص در اختیار دیگران قرار دهند، بسیار مهم خواهد بود.

مثلاً استفاده مجاز از دادهها به منظور حمایت بهتر از مراقبت در بودجههای خانوار برای بهبود سلامت مالی مشتریان و همچنین بانکها به مشتریان کمک میکنند تا هزینه و ارزش افزوده محصولات یا خدمات مختلف مانند آب و برق و گاز را با یکدیگر مقایسه کنند.

شرکت Bank of the Future (پلتفرم سرمایهگذاری آنلاین) به منظور رعایت مقررات و همچنین برای افزایش ارزش خدماتی که ارائه میدهند از دادهها برای ایجاد تصویر جامع از وضعیت مالی مشتریان خود استفاده میکنند. مشتریان توانمند و آگاهتر (از طریق دسترسی به چشماندازهای کارآمدتر) قادر خواهند بود با سرعت و سهولت بیشتری انتخاب کنند؛ بنابراین شرکتهایی که قادر به ارائه پیشنهاد بدون وقفه و سفارشیسازیشده نیستند، کنار خواهند رفت.

بانکهای موفق در سال 2030، تجربه مشتری دادهمحور را از طریق کانالها پشتیبانی خواهند کرد و این امر به وسیله هوش مصنوعی (AI) و اتوماسیون خودکار هدایت میشود.

بانک اطلاعات شخصی در سال 2030

مشتریان نسبت به ارزش دادههای شخصی خود و همچنین اهمیت امنیت این اطلاعات آگاهی بیشتری پیدا میکنند. همانطور که از مدتها قبل بانکها امنترین مکان برای نگهداری پول مشتریان بودهاند، آنها میتوانند به امنترین مکان برای حفظ و نگهداری دادههای شخصی مشتریان نیز تبدیل شوند تا سال 2030، بانکها این فرصت را خواهند داشت که به بانک اطلاعات شخصی مورد اعتماد مشتریان تبدیل شوند:

*بانکها دادههای مشتریان را همانند داراییهای مالی آنان مدیریت میکنند، برای مشتریان این امکان را فراهم میکنند تا دادههای خود را تنها با ارائهدهندگان خاص به اشتراک بگذارند یا دادهها را از ارائهدهندگان خاص جمعآوری کنند. حفظ اطلاعات شخصی مشتریان مشابه نحوه مدیریت سهام یا اوراق بهادار سرمایهگذاری توسط بانک است.

*بانکها میتوانند مکانی برای مشتریان باشند تا از طریق مجرای امن این کانال مشتریان بتوانند موافقت استفاده از دادههای خود را در تمامی جنبههای زندگی خود، در شرکتها و مؤسسات، به طور ایمن مدیریت کنند.

*بانکها میتوانند اطلاعات مشتریان خود را به صورت ایمن نگه دارند. این مسئله زمانی اهمیت پیدا میکند که بانکها بدون اینکه هویت مشتریانشان فاش شود، در زمینه تأمین محصولات یا خدمات به عنوان واسطه قرارداد از طرف مشتری عمل میکنند.

بانکهای پیشرو میتوانند در زمینه مدیریت دادههای مشتریان برای منافع آنها و استفاده از دادههای مشتری (با رضایت کامل) برای ارائه بهترین خدمات و نتایج حاصل از آنها اعتماد مشتریان را جلب کنند تا بدین طریق بتوانند هم نیازهای مالی مشتریان را برآورده کنند و همچنین اعتبار بیشتری در بین سایر رقبا کسب کنند.

با این حال هنوز هم حریم خصوصی مشتریان مهم خواهد بود؛ زیرا مشتریان صاحب نهایی دادههای خود بوده و بانکها مدیریت موافقت استفاده از داده را به مشتریان خود ارائه میدهند.

تکامل بانک از طریق مدل کسب و کار

محدودیتهای سنتی در صنعت خدمات مالی با حرکت به سمت «پلتفرمسازی» تا سال 2030 از بین خواهد رفت؛ زیرا در این نوع بستر بانکها به مشتریان اجازه میدهند تا خدمات شخصیسازیشده مختلفی را برای رفع نیازهای مالی خود از طیف وسیعی از ارائهدهندگان انتخاب کنند. به منظور تسهیل این امر، بانکها به عنوان هماهنگکننده برای بسیاری از توافقنامهها و توانمندیها عمل میکنند که ممکن است متعلق به خود بانک یا شرکتهای ثالث باشد.

تعاملات دیجیتالی مشتریان سادهتر و سریعتر خواهد شد و استفاده از مجموعه گستردهای از «راهحلهای نقطهای» یا برنامهها برای جنبههای مختلف زندگی مشتریان در این تعاملات به تدریج کنار خواهد رفت. بانکداری باز امکان استفاده از فینتکها، بازیگران «برتر» بانکی و نئوبانکها را با دسترسی بیشتر به دادهها برای پشتیبانی از مدلهای کسب و کاری و پیشنهادات جدید خود با استفاده از مسیر بانکداری باز فراهم میکند. با توسعه CDR (حقوق اطلاعات مشتریان) فراتر از بانکداری به سایر بخشها، بانکهای پیشرو خدمات مربوطه را در مورد نیازهای کلیدی مشتریان، سفرها و تجربیاتی که فراتر از حوزه محصولات مالی سنتی است، مجدداً به هم مرتبط میکنند.

دورنمای رقابتی در آینده و انتظارات مالی مشتریان توسط استارتاپهای صنعت مالی از جامعه استارتاپهای حوزه فینتک، نئوبانکها، ارائهدهندگان خدمات بانکی «فوقالعاده» و دنیای فناوری بزرگ (بیگتک) شکل میگیرد. برخی از بانکها یا بازیگران نوظهور فناوریهای جدید ممکن است انتخاب کنند که از صحنه دور شده و در عوض در پشت صحنه بر بهبود عملکرد خدمات مالی تمرکز کنند. برندهای فناوری جهانی از قدرت خود برای برقراری ارتباط با مشتریان بهرهبرداری میکنند تا خدمات مکمل جدید را برای مثال در زمینه امور مالی ارائه دهند.

صنعت ارتباطات از راه دور با استفاده از این مدلهای کسب و کاری جدید، علاوه بر اینکه به ارائه خدمات مطلوب تمرکز داشتهاند، به مناطقی مانند رسانه و سرگرمی نیز روی آورده است. این کسب و کارها در حال بهرهبرداری از دادههای موجود در شبکههای خود برای ایجاد جریانهای درآمدی جدید هستند.

شرکت Bank of the Future (پلتفرم سرمایهگذاری آنلاین) به منظور ایجاد «لایههای سبک زندگی» برای رقابت در فضای پلتفرمهای مالی، سازماندهی اکوسیستم فناوری فینتک و سایر ارائهدهندگان برای مشتریان و کسب و کارهای کوچک، به برندهای مورد اعتماد خود تکیه خواهند کرد؛ اگر بانکها از این قابلیتها استفاده نکنند، با چالش وارد شدن برندهای دیگر روبهرو هستند.

تکامل بانک از طریق مقررات

زمانی که مشتریان آگاهی بهتری از آینده دارند، ارائهدهندگان خدمات مالی را بر اساس نتایجی که خدماتشان در زندگی آنها داشته و همچنین بر اساس تأثیر گسترده خدمات بر جامعه قضاوت میکنند. علاوه بر این، با ورود بازیکنان «بیگتک» به میدان رقابت، لایههای سنتی صنعت خدمات مالی در حال نابودی است.

تا سال 2030، مقررات احتمالاً به سمت نظارت بر فعالیت مؤسسات و تمرکز بر نتایج فعالیتها تغییر خواهد کرد. نهادهای مقرراتی به منظور ایجاد ساختارهای جدید تکامل خواهند یافت تا صنایعی که برای آنها سیاستگذاری میکنند را پایش کرده و ارزیابی کنند که آیا این صنایع و سیستمهای مالی امنتر هستند یا خیر. آنها باید به ارائه خدمات بانکی و پرداختی پاسخ دهند که ممکن است توسط یک مؤسسه مالی یا شرکتی که خارج از محدوده مقررات فعالیت میکنند، در خدمات یا تجربهای جایگزین شوند.

خواسته یا ناخواسته، فناوریهای نوظهور ممکن است ریسکهای جدید و پیشبینینشدهای را برای مشتریان ایجاد کنند، چرا که فناوری جدید همیشه عادی یا بیخطر نیستند؛ مثلاً تمامی موارد استفاده از هوش مصنوعی لزوماً با اخلاق حرفهای سازگار نیستند؛ بنابراین نیاز به یک نهاد تنظیمکننده مقررات برای نظارت بر این فناوری و کاربرد آن وجود دارد. برای این منظور، برای صنعت خدمات مالی ضروری است تا به منظور ساخت سیستمهای قابل اعتماد و قوی برای مشتریان با نهادهای مقرراتی همکاری داشته باشند.

ابزارهای جدید «Regtech» که با استفاده از هوش مصنوعی ساخته میشوند، نظارت بسیار کارآمدتر و مؤثرتری را امکانپذیر میکنند. نهادهای تنظیمکنندة مقررات همچنین از این فناوریها برای به اشتراک گذاشتن اطلاعات با یکدیگر، هم در مرزهای داخلی و هم بینالمللی استفاده میکنند تا از این طریق بتوانند با فساد مالی مبارزه کنند.

دادهها نیز در این تحول نقش مهمی ایفا میکنند. بلاکچین در زمینه محافظت از دادههای مربوط به تاریخچه تراکنشها و کمک به مدلهای پیچیدهتر ارزیابی ریسک تبدیل به منبع «اعتماد» خواهد شد. مقرراتی مانند GDPR اتحادیه اروپا (مقررات حفاظت از داده عمومی) به یک مقررات همهگیر تبدیل خواهد بود، زیرا این احتمال وجود دارد که مقررات جهانی مشابه همین قانون از طرف جامعه جهانی تصویب شود.

تکامل بانک از طریق فناوری

حوزه فناوری خواهد توانست بانکداری را در بین دستگاهها و برنامهها شخصیسازیشدهتر و قابل دسترستر کند. چنین چشماندازی به واسطه تعدادی از نوآوریهایی که از حالت نوظهور به تحولآفرین تبدیل میشوند، امکانپذیر خواهد شد. آنها باعث میشوند جنبههای مختلف بانکداری مانند تغییر کانالها، خدمات و نقشی که بانکها در زندگی روزمره بازی میکنند، از وضعیت امروزی خود فاصله گرفته و دیگر قابل شناسایی نباشند.

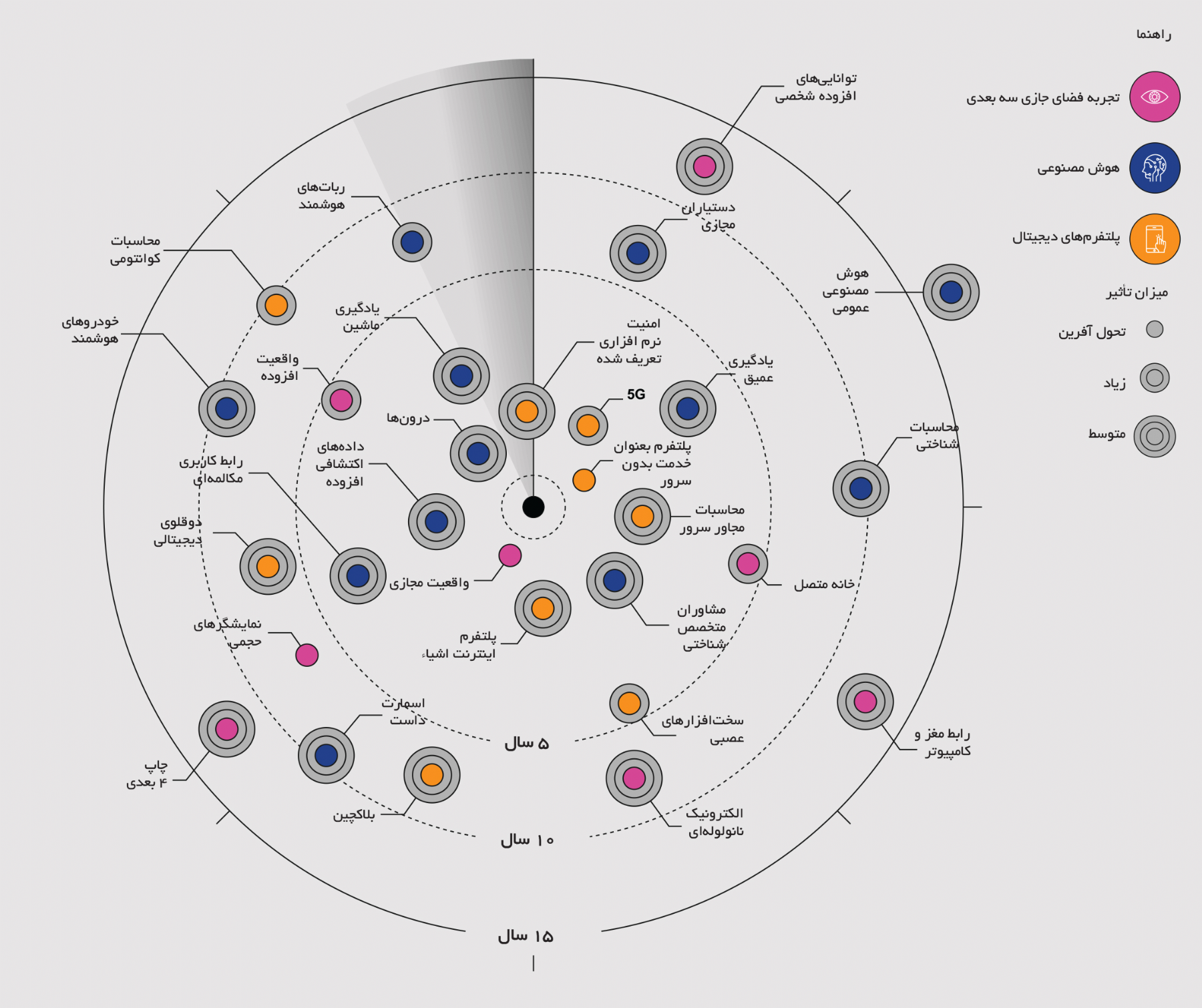

شرکت KPMG از طریق رادار فناوری نوظهور نگاهی به 15 سال آینده داشته است و هشت پیشرفت و قابلیتهای فنی زیر را شناسایی کرده است که تا سال 2030 بیشترین تأثیر بالقوه را بر روابط بانک و مشتری دارند.

مترجم: احسان خدیو