رشد ۸برابری ارزش معاملات اوراق تأمین مالی در بازار سرمایه

اختصاصی بانکداری الکترونیک؛

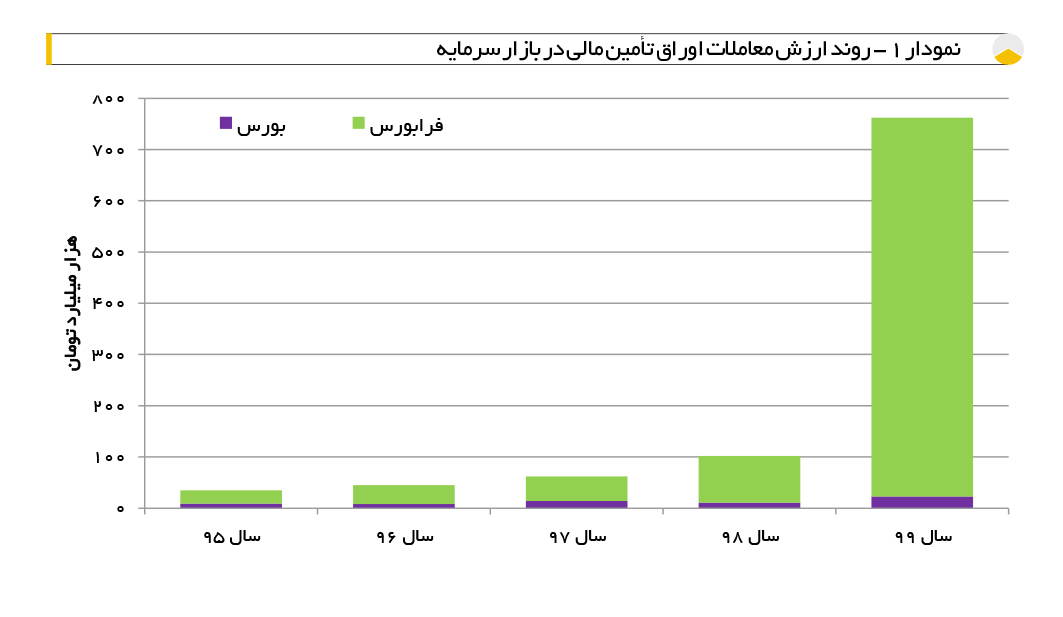

بررسیها نشان میدهد جمع اوراق تأمین مالی منتشرشده در سال 99 نسبت به سالهای قبل از آن با رشد قابل توجه همراه شده است. جمع اوراق مورد معامله در فرابورس در سال 99 رقم 739 هزار میلیارد تومان بوده که این عدد نسبت به سال 98 حدود 8 برابر شده است.

به گزارش پایگاه خبری بانکداری الکترونیک، انتشار اوراق تأمین مالی یکی از روشهای تأمین مالی است که میتواند نقدینگی قابل توجهی را برای امور گوناگون از جمله طرحهای عمرانی عاید متقاضیان کند.

در ایران به دلیل بانکمحور بودن اقتصاد، تاکنون توجه زیادی به این روش تأمین مالی نشده و بخش قابل توجهی از منابع مورد نیاز برای بخش خصوصی و دولت از طریق نظام بانکی تأمین شده است. با این حال، با گسترش فرهنگ سرمایهگذاری و آشنایی مردم با بازار سرمایه در سالهای اخیر بخش عمدهای از عرضة اوراق چه از سوی بخش دولتی و چه از سوی بخش خصوصی از طریق بازار سرمایه (عمدتاً فرابورس) انجام میپذیرد.

بررسیها نشان میدهد جمع اوراق تأمین مالی منتشرشده در سال 99 نسبت به سالهای قبل از آن با رشد قابل توجه همراه شده است. بر این اساس در حالی که جمع اوراق مورد معامله در بازار سرمایه در سالهای پیشین کمتر از 100 هزار میلیارد تومان بوده در سال 99 این به رقمی 762 هزار میلیارد تومان رسیده که سهم فرابورس 739 و سهم بورس در این میان 23 هزار میلیارد تومان بوده است. بخش عمدة این اوراق برای تأمین مالی دولت منتشر شده و سهم بخش خصوصی در این میان به نسبت ناچیز بوده است.

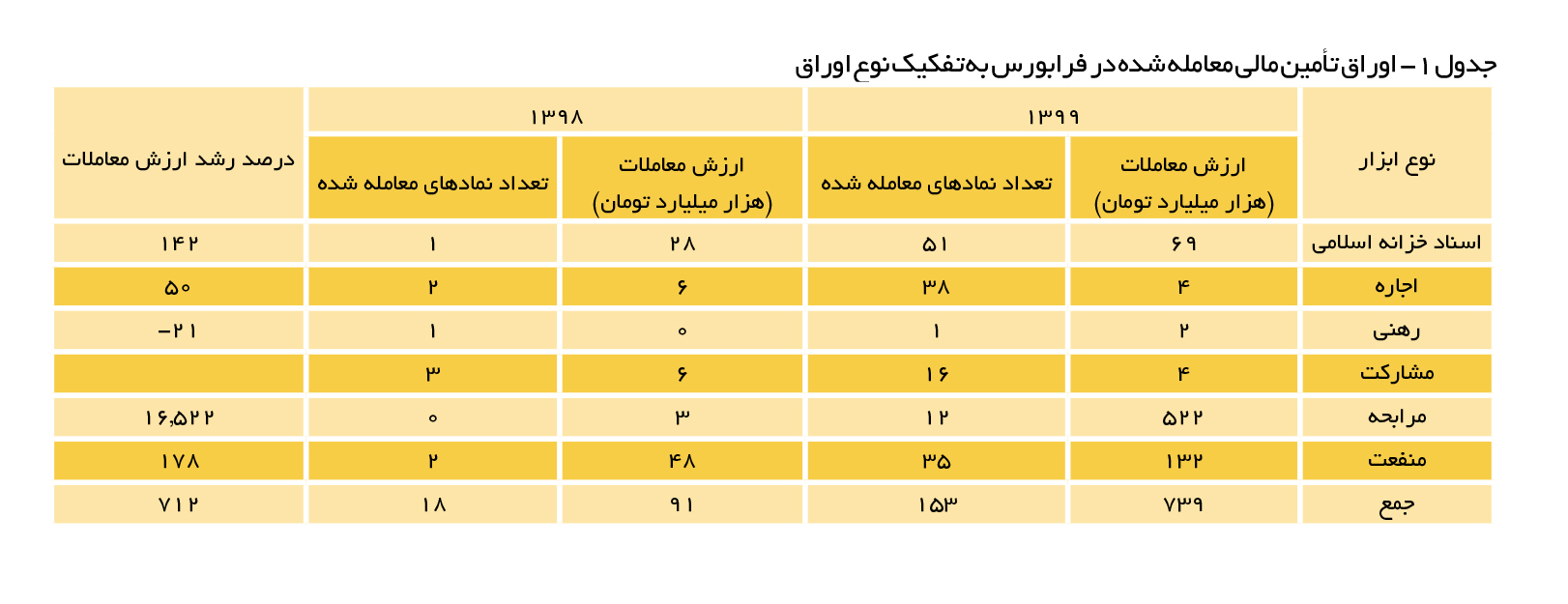

اوراق مالی منتشرشده و مورد معامله در بازار سرمایه با توجه به ماهیت تأمین مالی در قالب اوراق مختلف (با کسر یا دارای کوپن) منتشر میشوند. اسناد خزانة اسلامی، اوراق اجاره، اوراق رهنی، اوراق اجاره، اوراق منفعت، اوراق مشارکت و اوراق مرابحه، از جمله اوراق تأمین مالی هستند که بازار تأمین مالی در بازار سرمایه با استفاده از آنها به تجهیز و تخصیص وجوه میپردازد. بررسیها نشان میدهد جمع اوراق مورد معامله در فرابورس در سال 99 رقم 739 هزار میلیارد تومان بوده که این عدد نسبت به سال 98 حدود 8 برابر شده است. این اوراق به توجه به نوع و سررسید در قالب 153 نماد مختلف مورد معامله قرار گرفته این در حالی است که تعداد نمادهای فعال در بازار تأمین مالی فرابورس در سال 98 تنها 18 نماد بوده است.

در فرابورس بخش عمدهای (رقم 522 هزار میلیارد تومان) از اوراق منتشرشده در قالب اوراق مرابحة دولتی در نمادهای «اراد» بوده این در حالی است که اوراق مرابحه منتشرشده در سالهای پیش از آن بسیار ناچیز بوده است. بررسیها نشان میدهد تمامی اوراق مرابحه مورد معامله از سوی دولت منتشر شدهاند. سررسید این اوراق متنوع بوده از سال 1400 آغاز میشود و تا سال 1403 ادامه دارد. نام اوراق شامل یک عدد چهار یا شش رقمی است که تاریخ سررسید این اوراق را نشان میدهد. دو رقم سمت چپ سال، دو رقم بعد از آن ماه دو رقم بعدی (در صورت وجود) روز سررسید را نشان میدهد.

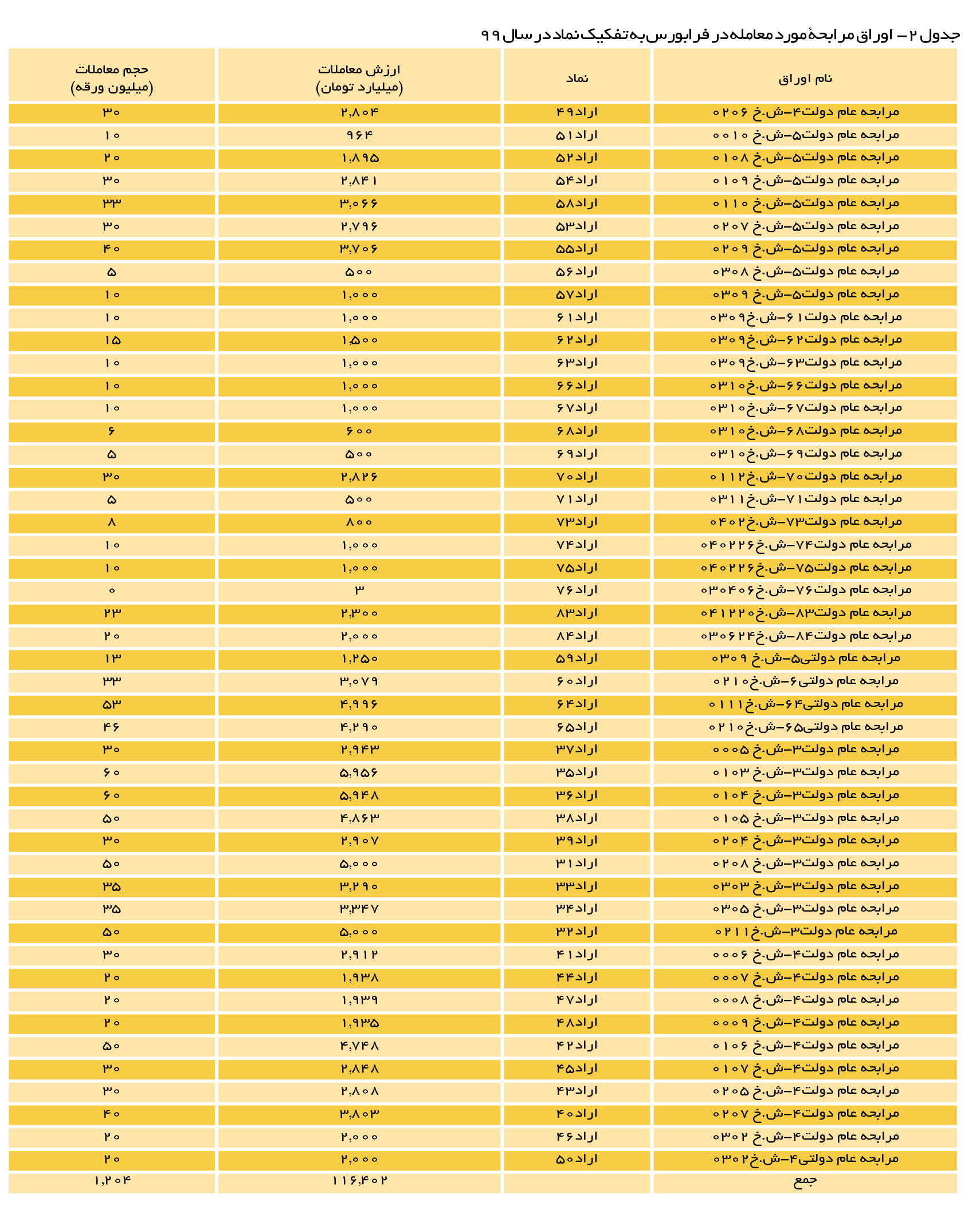

هر چند پس از اوراق مرابحه، اوراق منفعت بیشترین وزن را در زمینه معلاملات اوراق درآمد ثابت در فرابورس دارد؛ اما بررسیها نشان میدهد بخش عمده این اوراق در سالهای قبل از 99 منتشر شدهاند و بخش عمدة آنها در سال 1400 سررسید خواهند شد. پس از اوراق مرابحه و منفعت، اسناد خزانة اسلامی بیشترین وزن را در اوراق تأمین مالی به نام خود ثبت کرده است. این اوراق با نماد «اخزا» فاقد کوپن بوده و با کسر منتشر میشوند. ارزش اسمی هر ورقه از این اوراق نیز 100 هزار تومان است. در سال 99 ارزش اسناد خزانة مورد معامله در فرابورس با رشد 142 درصدی همراه شده است. سررسید این اوراق نیز از سال 1400 تا سال 1403 است.

آنچه مسلم است و بسیار از کارشناسان بارها و بارها به آن اشاره کردهاند، دولت در سال 99 برای جبران بخشی از کسری بودجه خود ناچار به انتشار اوراق بدهی سنگین در بازار سرمایه بوده است. با توجه به شواهد قرائن و کسری موجود در بودجة دولت در سال 1400 در سال جاری نیز با احتمال بسیار زیاد روند انتشار اوراق تأمین مالی تداوم خواهد داشت.

نکتة مهم دیگر آنکه بخش زیادی از اوراقی که در سالهای پیش منتشر شده در سال 1400 سررسید میشوند که دولت باید آنها را بازپرداخت کند که به احتمال فراوان این بازپرداخت از محل انتشار اوراق جدید صورت خواهد گرفت. در کنار انتشار اوراق دولتی، نباید از رشد اوراق تأمین مالی از سوی اشخاص غیر دولتی نیز غفلت کرد.

این موضوع نشاندهندة آن است که فرهنگ تأمین مالی از طریق بازار سرمایه از طریق بازار سرمایه در حال گسترش است. هر چند عدد مربوط به این نوع تأمین مالی فاصلة بسیار زیادی با ارقام تأمین مالی شده در بازار پول دارد. نکتة مورد اشارة دیگر مورد عرضه انتشار اوراق تأمین مالی در بازار سرمایه خریداران این اوراق هستند.

بررسیها نشان میدهد بخش عمدهای از اوراق منتشرشده (به ویژه از سوی دولت)، بانکها، نهادهای مرتبط با دولت همچون تأمین اجتماعی و … صندوقهای سرمایهگذاری بوده و استقبالی از سوی اشخاص حقیقی یا سایر اشخاص حقوقی به عمل نیامده است؛ این در حالی است که به صورت معمول درصد بازدهی سالیانه این اوراق به صورت معمول (حدود دو تا سه درصد) بالاتر از نرخ سود سپرده بانکی است.

آنچه مسلم است بازار اوراق بدهی در بازار سرمایه که در سال 99 با رشد قابل توجه همراه شده در سال جاری و سالهای آتی نیز با توجه به شواهد و قرائن با جهش همراه خواهند شد که این موضوع و مزایا و معایب آن از جنبههای مختلفی قابل بررسی است. با این حال باید ماند دید که دولت جدید که در ماههای آینده زمام امور را به دست خواهد گرفت چه رویکردی در قبال این بازار خواهد داشت؟

حسن خضوعی؛ تحلیلگر آماری