گذار از سیستم تک کاناله به بانکداری چند کاناله

محرک های صنعت بانکداری در سال2025(بخش اول)

فناوریهای فینتک و بیگتکها فعالیتهای دیجیتالی را بهتر انجام میدهند و بانکها مجبورند با آن کنار بیایند تا زمانی که مشتریان نیاز به راحتی ابزارهای دیجیتال دارند، چارهای جز رقابت کردن نیست.

به گزارش پایگاه خبری بانکداری الکترونیک، وقتی مشتریان امروزی، مؤسسات مالی را ارزیابی میکنند، دیگر بانکهای مختلف را با یکدیگر مقایسه نمیکنند، آنها تجربه مشتری در بانک را مقایسه میکنند. همه چیز در زندگی آنها به عنوان مشتری، بهتر از هر زمان دیگری است، خدمات دیجیتالی هوشمند آنی و روزانه از طریق تلفن هوشمند ارائه میشود.

رزرو پرواز، برنامهریزی برای تعطیلات، خرید آنلاین، همه اینها آسان، فوری و یکپارچه است. وارد شدن به سیستم چند کلیک طول میکشد و مهمتر از همه مشتریان ناراضی میتوانند ارائهدهندگان خدمات را در یک چشم بر هم زدن تغییر دهند.

سیستم عاملهای دیجیتال هوشمند این تجارب برتر را تأمین میکنند و مدل اولویت دیجیتال بازی را برای همیشه تغییر داده است. تغییری اساسی در نحوه انجام کسب و کار ایجاد شده است که در آن بهروز ماندن به معنای تبدیل شدن به بخشی فعال از زندگی دیجیتال مشتری است.

بانکها در حال حاضر در صنعت خدمات مالی کاملاً جدیدی فعالیت میکنند و برای پاسخگویی و حفظ ارتباط با مشتری باید مدلهای تجاری خود را تغییر دهند. با این کار، آنها چهار ستون اصلی برای موفقیت در اختیار دارند (بانکداری چند کاناله، بانکداری باز، معماری ماژولار و بانکداری هوشمند).

قصد داریم در سلسله مقالاتی، این چهار ستون و اهمیت آنها در آمادهسازی صنعت بانکداری سال 2025 را بیان کنیم.

بانکداری چندکاناله

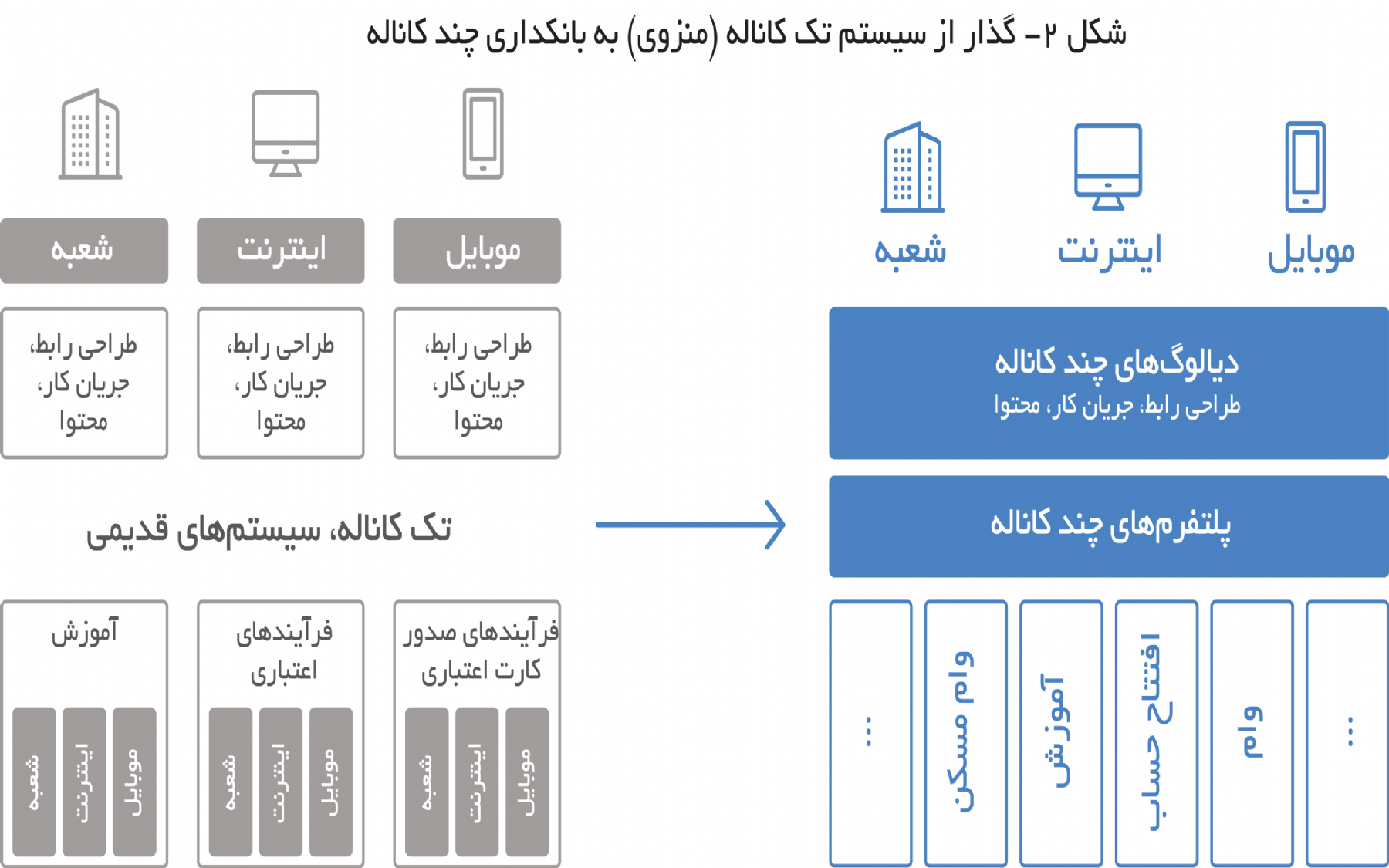

بانکداری چندکاناله به سیستمی از بانکداری اطلاق میشود که مشتری بتواند به طور همزمان از طریق چند کانال (موبایل، کامپیوتر، تبلت، شعبه و …) فعالیتهای خود را انجام دهد.

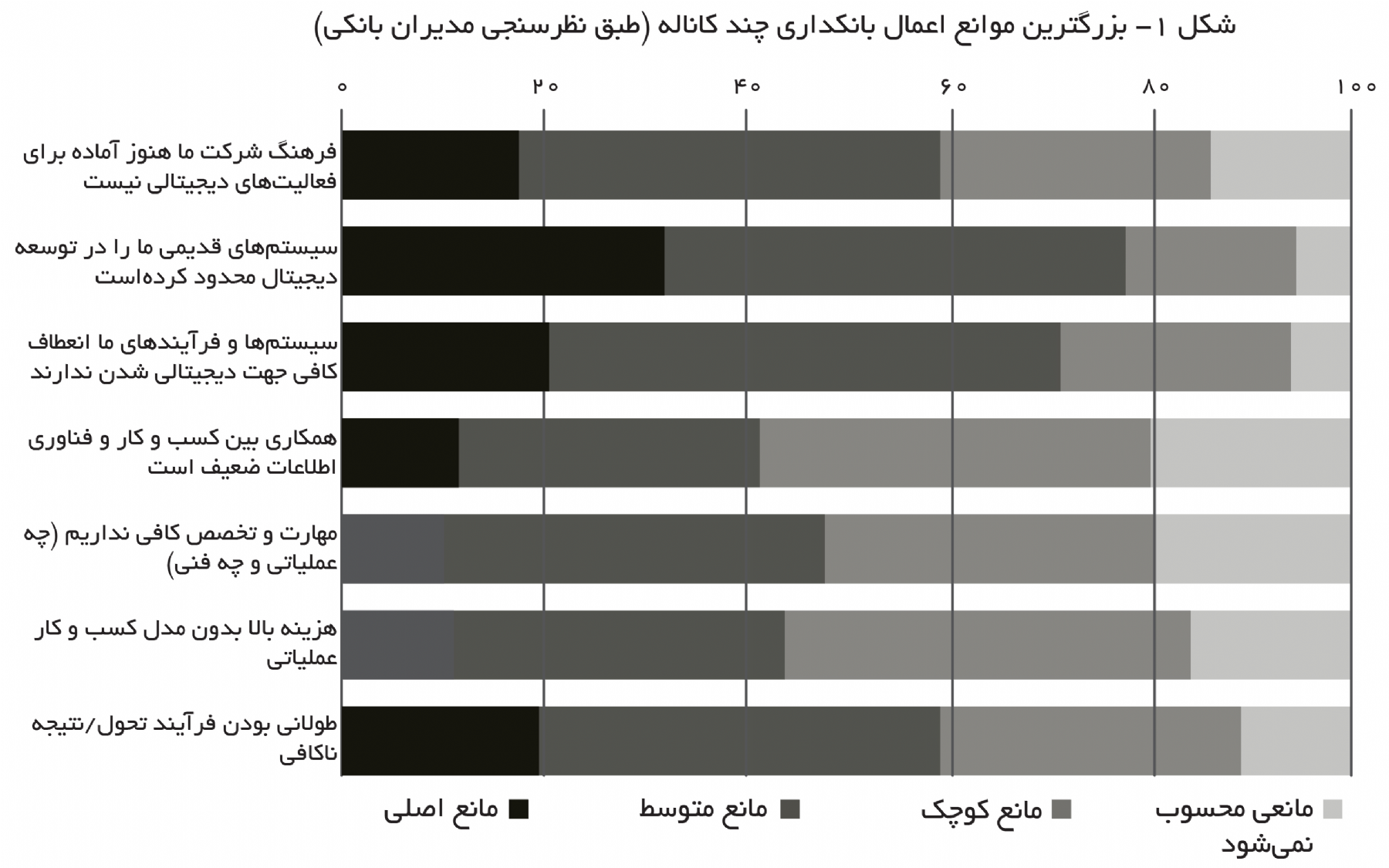

در این زمینه بانکها مشکلات و موانع زیادی دارند و نزدیک به چهارپنجم از مدیران بانکی بر این باورند که وجود سیستمهای تکنولوژی قدیمی این بانکها را از امکان ایجاد بانکداری چندکاناله بازداشته است.

علاوه بر این، سیستمهای بانکی کنونی انعطاف کافی برای دیجیتالی شدن ندارند و هنوز فرهنگ دیجیتالی شدن در بیش از نیمی از بانکها به خوبی جا نیفتاده است.

گذار به چندکاناله منجر میشود تا یک مشتری بتواند فعالیتهای مختلف را به طور همزمان و همگان (Synchrony) روی چند کانال مختلف انجام دهد.

پلتفرمهای چندکاناله به گونهای طراحی شدهاند تا بتوانند تمامی کانالها را به یک کُر متصل کنند. این در صورتی است که سیستم کنونی بانکداری نمیتواند به صورت چندکاناله انجام گیرد؛ مثلاً اگر شما از کامپیوتر شخصی خود فقط برای انجام فعالیتهایی میتوانید استفاده کنید که تمام نیازهای آن فعالیت توسط همان کامپیوتر شخصی رفع شود.

در این صورت قادر به استفاده از کامپیوتر نخواهید بود. در نتیجه در سیستم کنونی بانکی، کانالها به طور کامل منزوی هستند، در صورتی که در سیستم چندکاناله هر بخش از فعالیت میتواند روی کانالهای مختلف انجام گیرد.

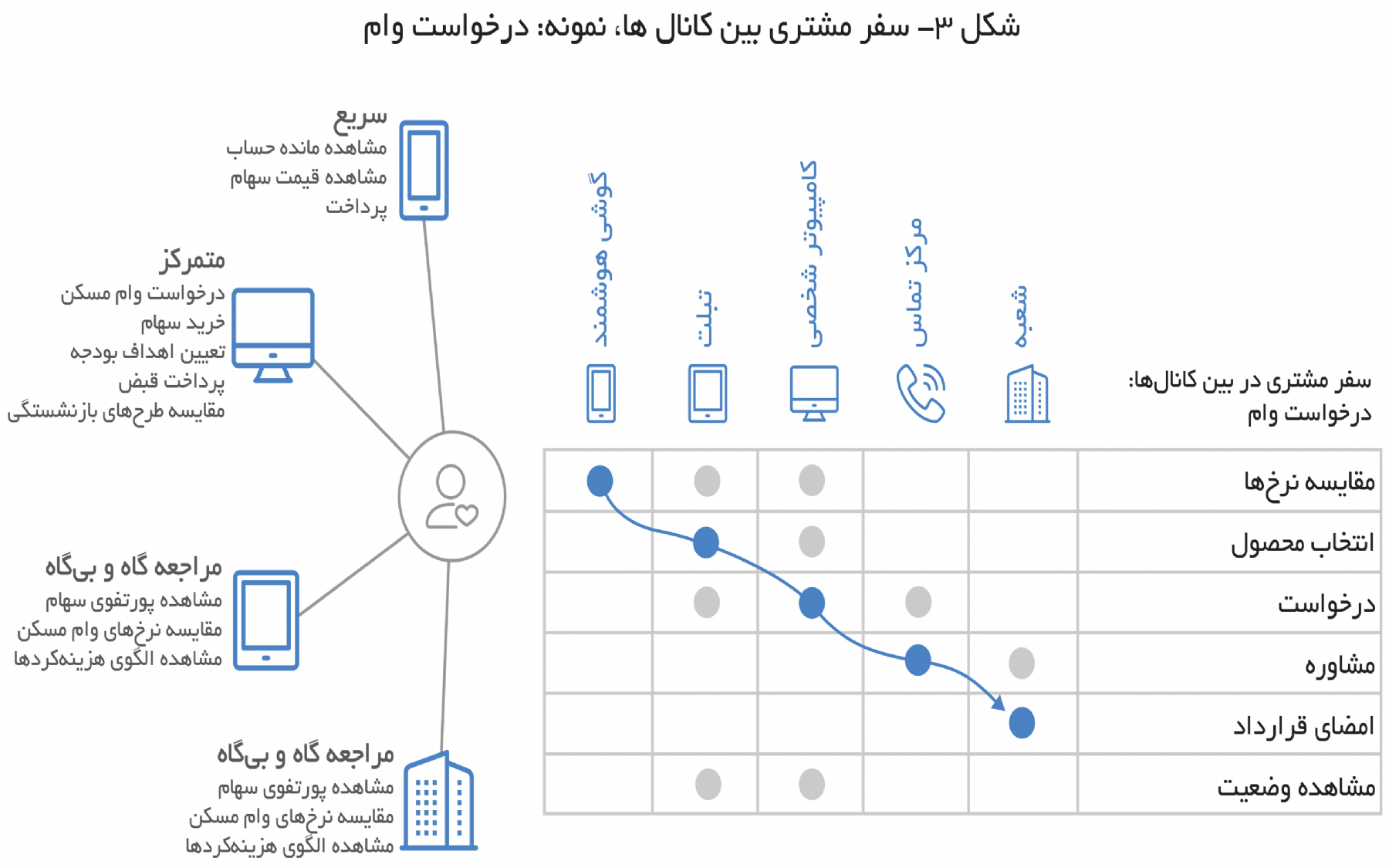

درخواست وام میتواند یک نمونه جالب برای این موضوع باشد؛ مثلاً مشتری ابتدا با استفاده از گوشی هوشمند خود نرخ بهره وامهای مختلف را مقایسه میکند؛ سپس میتواند از طریق تبلت و کامپیوتر انتخاب محصول درخواست، مشاهده وضعیت و حتی همان مقایسة نرخها را نیز انجام دهد؛ اما در این نمونه مشتری فقط از طریق تبلت محصول را انتخاب میکند؛ سپس از طریق کامپیوتر برای محصول انتخابشده درخواست میدهد.

او میتواند با مرکز تماس یا مراجعه به شعبه در مورد درخواست خود مشاوره دریافت کند.

در نهایت مشتری فقط برای امضای قرارداد به شعبه مراجعه میکند و تمامی اطلاعات دیگر از کانالهای دیگر دریافت شدهاند.

ادامه دارد…

منبع: ماهنامه بانکداری آینده شماره 49