مزیت های بانکداری دیجیتالی در مقابل بانکداری سنتی

نفوذ گسترده فناوری های دیجیتالی در زندگی روزمره انسان ها سبب تغییر نیازهای کاربران بانکی شد به طوری که افراد به دلایل مختلفی از جمله بیماری همه گیر، آلودگی هوا و یا ترافیک های جاده ای تمایل داشتند از طریق آنلاین و با استفاده از تلفن همراه بتوانند تمامی سرویس های بانکی را به صورت غیرحضوری انجام دهند و این موضوع سبب پیدایش بانکداری دیجیتالی شد. در این مقاله هدف این است که ویژگی های اصلی بانکداری دیجیتال بررسی شده و همچنین مزیت رقابتی آن در مقایسه با بانکداری سنتی بیان شود.

بانکداری دیجیتالی راهکار نوین در صنعت بانک

به گزارش پایگاه خبری بانکداری الکترونیک، در سال های اخیر نسل جدیدی از بانکداری تحت عنوان بانکداری دیجیتالی، در بانک های مطرح اروپایی و آمریکایی عملیاتی شده و طبق آمارهای اخیر، بخش عمده ای از سیاست ها و برنامه ریزی های بانک های پیشرو، حول محور تحول دیجیتالی متمرکز است.

در فاصله بین سال های 2015 و 2016 نسل جدیدی از رقبا در صنعت بانکی ظهور نموده اند که سعی دارند با تمرکز بر بستر تلفن همراه، نسبت به ایجاد بانک های جدید اقدام نموده تا بدین ترتیب بتوانند در کنار کاهش هزینه ها و رشد و سودآوری، بانک های سنتی را کنار زنند.

عدم ریسک پذیری، طرز تفکر سیلویی، عدم به اشتراک گذاری دانش و برآوردن خلاقانه نیازهای مشتریان از جمله مهم ترین مؤلفه های فرهنگی در تحول دیجیتالی کسب و کارها به شمار می رود. از این رو، تحول دیجیتالی در صنعت بانکداری را می توان از منظر سه حوزه اصلی تحول در تجربه مشتری، تحول در مدل کسب و کار و تحول در فرآیندهای سازمانی در نظر گرفت.

بانکداری دیجیتالی و فین تک

ﯾﮑﯽ از ﻣﺼﺎدﯾﻖ ﺑﺎرز ﺗﺎﺛﯿﺮ ﺗﺤﻮل دﯾﺠﯿﺘﺎﻟﯽ ﺑﺮ ﻧﻈﺎم ﭘﻮﻟﯽ و ﻣﺎﻟﯽ دﻧﯿﺎ ﻇﻬﻮر اﺳﺘﺎرتآپ ﻫﺎي ﻓﯿﻦ ﺗﮏ اﺳﺖ. ﺑﺴﯿﺎري از ﺗﺤﻠﯿﻞﮔﺮان، آﯾﻨﺪه ﺻﻨﻌﺖ ﺑﺎﻧﮑﺪاري را در ﮔﺮو رﺷﺪ ﻓﯿﻦ ﺗﮏ ﻫﺎ ﻣﯽ داﻧﻨﺪ.

فین تک ها دارای دو ضلع اصلی صنعت بانکداری شامل مشتریان و سیستم بانکی تاثیرگذار هستند. فین تک ها مدل های کسب و کار بانکی را تغییر داده، حاشیه سود بانک ها را کاهش داده و سهم قابل توجهی ار بازار را تصاحب کردند. از این رو، ظهور فین تک می تواند صنعت بانکداری را به چالش بکشد و سبب شده است که مشتریان، امکانات و انتخاب های بیشتری در زمینه پرداخت الکترونیکی نسبت به گذشته در اختیار داشته باشند.

یکی از اهداف اصلی بانکداری دیجیتالی شخصی سازی بانک برای کاربران و تنظیمات کاربری با رابط تلفن همراه است. امکان شخصی سازی سرویس های بانک برای مشتریان از زمان ورود به اپ و پیام های اخطار یا اطلاع رسانی در اکثر قالب هایی که کاربر ترجیح می دهد و همچنین نحوه نمایش انواع حساب ها و ایتم ها در درون اپ لحاظ شده است.

زمانی که در مورد پدیده های نوظهور مانند اتم بانک با مونزو و غیره صحبت می شود، تنها به عنوان یک کانال بانکی جهت ارائه خدمات بانکی از طریق تلفن همراه نیست، بلکه تلفن همراه همان بانک شماست. به عبارت دیگر، پدیده های نوظهور شگفتی خاصی خلق نکرده اند، صرفاً از دیدی متفاوت به نیازهای امروزی مشتریان نگاه کرده اند.

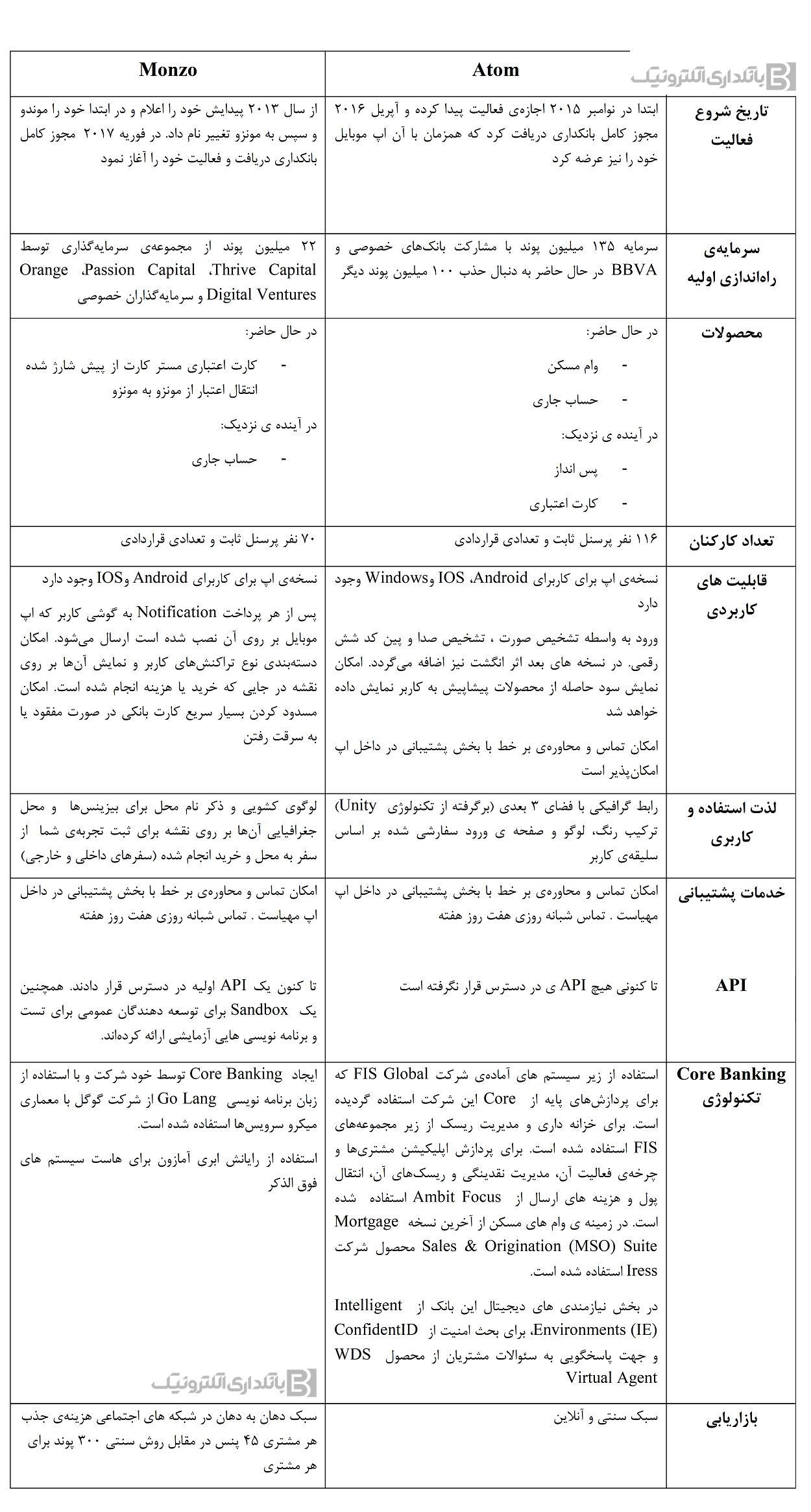

ﺑﺮاي ﻣﺜﺎل اﺗﻢ ﺑﺎﻧﮏ ﺑﺎ ﭼﯿﻨﺶ ﻣﺠﻤﻮﻋﻪ اي از زﯾﺮ ﺳﯿﺴﺘﻢ ﻫﺎي ﻣﻮﺟﻮد ﺑﺎﻧﮑﺪاري ﺳﻨﺘﯽ و ﻗﺮاردادن ﯾﮏ واﺳﻂ ﮐﺎرﺑﺮي ﻣﻮﺑﺎﯾﻞ ﻣﺒﺎدرت ﺑﻪ اراﺋﻪ ﺧﺪﻣﺎت ﮐﺮده اﺳﺖ. در ﺻﻮرﺗﯽ ﮐﻪ ﻣﻮﻧﺰو ﺑﺎ ﻧﮕﺎﻫﯽ ﮐﺎﻣﻼ ﻣﺘﻔﺎوت ﺳﺮوﯾﺲ ﻫﺎي ﻣﺸﺎﺑﻬﯽ اراﺋﻪ ﻣﯽدﻫﺪ. ﺑﻪ اﯾﻦ ﺻﻮرت ﮐﻪ ﺗﻤﺎﻣﯽ زﯾﺮ ﺳﺎﺧﺘﺎرﻫﺎي ﻧﺮم اﻓﺰاري Core Banking ﺧﻮد را از ﭘﺎﯾﻪ ﻃﺮاﺣﯽ ﻧﻤﻮده و ﮔﺴﺘﺮش ﻣﯽدﻫﺪ. ﺑﺮاي آﺷﻨﺎﯾﯽ ﺑﯿﺸﺘﺮ، ﺟﺰﯾﯿﺎت ﺑﯿﺸﺘﺮي از اﯾﻦ دو رﻗﯿﺐ در ﺟﺪول زﯾﺮ اراﺋﻪ ﺷﺪه اﺳﺖ:

تفاوت بانکداری دیجیتالی و بانکداری سنتی

بانک های دیجیتالی با شفاف سازی فعالیت ها، تجزیه و تحلیل داده ها، ساده سازی مدل کسب و کار و ارائه خدمات بانکی ارزان قیمت تر نسبت به بانک های بزرگتر توانسته اند با ایجاد مزیت رقابتی بیشتر، بسیاری از مشتریان را به سوی خود جذب کنند.

این موضوع برای بانک های بزرگ تبدیل به چالش بزرگ شده است، به طوری که بانک های برتر جهان در تلاش اند با دیجیتالی کردن خدمات بانکی بتوانند نیازهای حال حاضر مشتریان را پاسخگو باشند.

نکته بسیار مهم در بانکداری دیجیتالی این است که منظور از بانکداری دیجیتالی استفاده از بستر فناوری اطلاعات برای دسترسی ساده تر افراد به برخی از خدمات بانکی نیست، بلکه هدف این است که بسیاری از خدمات بانک و پرداخت الکترونیکی مانند احراز هویت، افتتاح حساب بانکی جدید، گرفتن وام، مدیریت مالی و غیره در بستر تلفن همراه به مشتریان عرضه شود.

بانک های دیجیتالی تلاش می کنند با استفاده از زیر ساخت تلفن همراه و با اخذ مجوزهای مربوطه، اغلب خدمات بانکی را به صورت ارزان و بر پایه مدل های درآمدی متفاوت عرضه کنند.

طرفداران اصلی بانکداری دیجیتالی

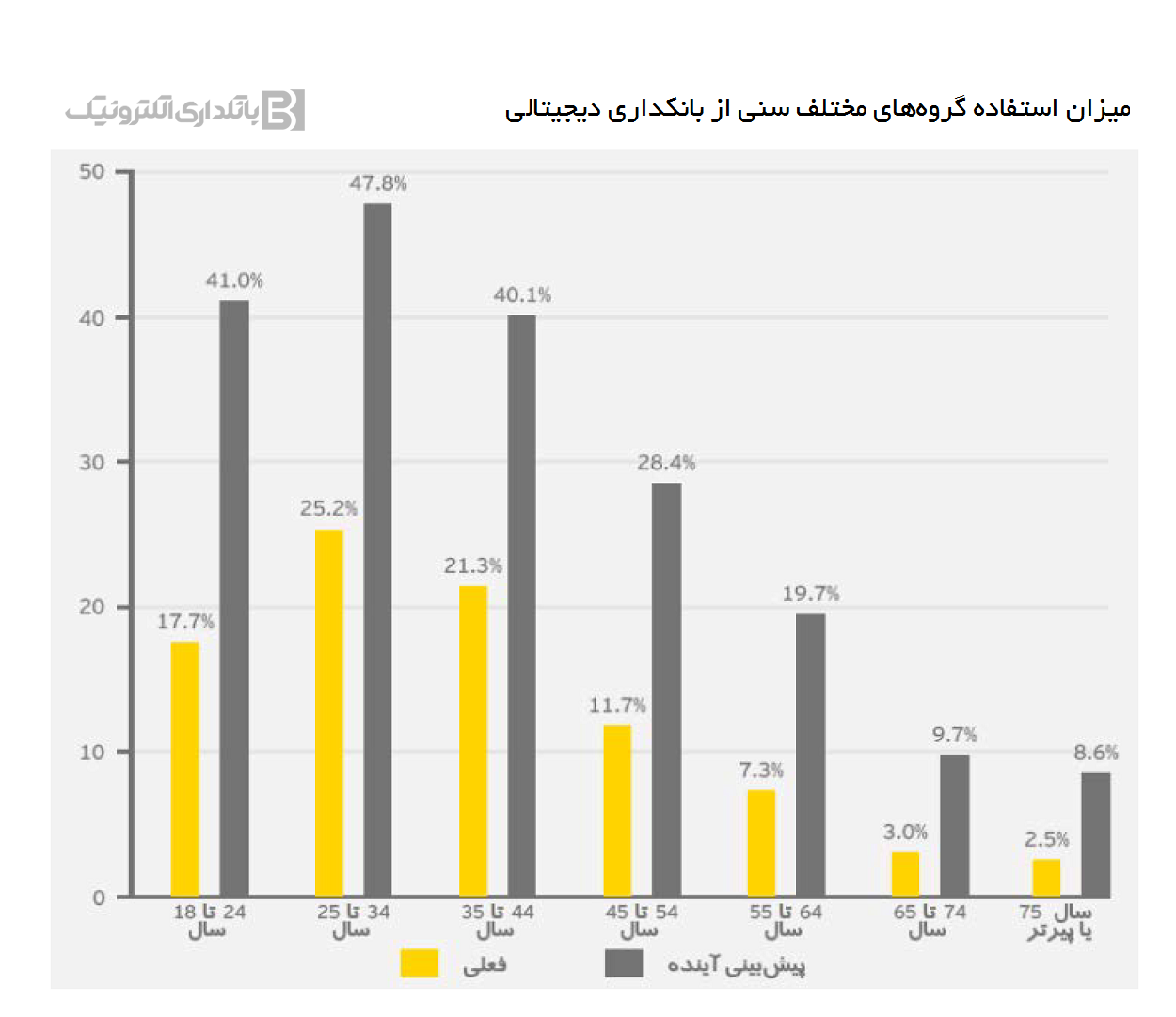

1- طرفداران اول نسلی هستند که با ابزارهای دیجیتالی رشد یافته اند و برای فراهم کردن خواسته های آنها در دنیای مجازی به جستجو می پردازند.

از آنجایی که این نسل جدید از مشتریان نسبت به نسل های قبلی دارای ارزش ها، نیازها و علاقمندی های متفاوتی هستند، بانک ها بایستی بتوانند با استفاده از فناوری ها و ابزارهای نوین دیجیتالی در صنعت بانکداری، خواسته های این نسل جدید را در زمینه خدمات پرداخت الکترونیکی برآورده سازند.

2- گروه دوم بزرگسالانی هستند که به دلایل شرایط اقلیم جغرافیایی، ساختارهای فرهنگی موجود و عدم وجود بانک های سنتی فعالیت بانکی ندارند که عمده این گروه در قاره آسیا متمرکز می باشد. از این رو، توجه به نیازهای این افراد به خصوص به صورت خدمات دیجیتالی می تواند باعث جذب سریع آنها شود.

جمع بندی

با مطالعه مقاله حاضر مشخص شد که بانکداری دیجیتالی با درک نیازهای مشتریان در زمینه پرداخت الکترونیکی توانسته است با روشی سریع و راحت این نیازها را برآورده سازد. پرداخت الکترونیکی خدمات بانکی در بستر تلفن همراه و به صورت آنلاین سبب شده بسیاری از بانک های سنتی با چالش بزرگی روبرو شوند. همین موضوع سبب شده تا سیاست ها و برنامه ریزی های بانک های سنتی نیز (با توجه به میزان منابع اولیه خود) حول محور تحول دیجیتالی متمرکز شوند. ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ اﯾﻦ ﺷﺘﺎب ﺑﺴﯿﺎر ﺳﺮﯾﻊ، رﺷﺪ زﯾﺮ ﺳﺎخت ها، ﺗﮑﻨﻮﻟﻮژي ﻫﺎي ﻧﻮﯾﻦ و ﺗﻐﯿﯿﺮ ﻗﻮاﻋﺪ ﺑﺎزي در ﻧﻈﺎم ﺑﺎﻧﮑﺪاري ﺑﯿﻦ اﻟﻤﻠﻞ، ﺳﻮال ﻣﻬﻢ اﯾﻦ ﺧﻮاﻫﺪ ﺑﻮد ﮐﻪ ﺻﻨﻌﺖ ﺑﺎﻧﮑﺪاري اﯾﺮان در ﮐﺠﺎي اﯾﻦ اﻧﻘﻼب ﻗﺮار دارد؟ ﺷﺎﯾﺪ اﺳﺘﻘﺒﺎل از ﺑﺎﻧﮑﺪاري ﺑﺎز، ﻫﻤﮑﺎري ﺑﺎ رﻗﺒﺎ و ﺷﺮﮐﺎي ﺟﺪﯾﺪ ﺗﺠﺎري و ﺳﺮﻣﺎﯾﻪﮔﺬاري ﻫﻮﺷﻤﻨﺪاﻧﻪ ﺑﺎ اﺗﮑﺎء ﺑﻪ ﺧﻼﻗﯿﺖ و ﻧﻮآوري؛ ﻗﺪم ﺧﻮﺑﯽ ﺑﺮاي ﺷﺮوع ﺑﺎﺷﺪ.

سعیده فتحی مغانلو