خودپردازها عامل سود یا زیان بانک

اختصاصی پایگاه خبری بانکداری الکترونیک

توسعه فناوری اطلاعات در زمینه تجارت الکترونیکی سبب شد تا بانک های ایران با گسترش دستگاه های خودپرداز در نقاط مختلف کشور بتوانند پیشروی زیادی در حوزه بانکداری الکترونیکی داشته باشند. اما مطالعات اخیر نشان داده است که تعدد دستگاه های خودپرداز در ایران و شتاب رشد بسیار تند آن سبب کاهش کیفیت خدمات بانک ها به دلایلی از جمله افزایش تعداد تراکنش های ناموفق، افزایش تعداد کارت ها و افزایش هزینه های تعمیر خودپردازها شده است. از این رو، در مقاله حاضر هدف این است که تاثیر افزایش تعداد دستگاه های خودپرداز بر کیفیت خدمات بانکی و همچنین میزان سودآوری بانک ها بررسی گردد.

بانکداری الکترونیکی بستری مناسب برای شتاب تند خودپردازها

به گزارش پایگاه خبری بانکداری الکترونیک، یکی از حوزه هایی که بیشتر از سایر حوزه ها تحت تأثیر فناوری اطلاعات و ارتباطات قرار گرفت، حوزه تجارت و بازرگانی است که با رشد شتابنده معاملات با بهره گیری از ابزارهای تجارت الکترونیکی و ضرورت حضور بانک ها در فرآیند این معاملات، بانکداری الکترونیکی به عنوان بخش تفکیک ناپذیر از تجارت الکترونیکی مطرح شده و بدون بانکداری الکترونیکی، تجارت الکترونیکی امکان پذیر نمی باشد.

توسعه بانکداری الکترونیکی در بازارهای پولی و بانکی توسعه یافته و ملاحظه امکان بهره مندی از مزیت های اقتصادی نظیر افزایش سودآوری، بهره وری، کارایی و کاهش هزینه تمام شده، کاهش محدودیت ها و افزایش رقابت، تسهیل تجاری، افزایش سرعت، کیفیت و دقت سبب شده صنعت بانکداری کشور در سال های اخیر جهت به کارگیری این نوآوری ها تشویق شود.

پیشرفت های صنعت بانکداری کشور از طریق اعمال تغییرات تکنولوژیکی در قالب خدمات بانکداری الکترونیکی مانند دستگاه های خودپرداز، پایانه شعب، ابزار کارتخوان فروشگاهی، ابزار پذیرش موبایلی و ابزار پذیرش اینترنتی سبب شده است که این صنعت به عنوان یکی از صنایع پیشرو در انجام تغییرات تکنولوژیکی در سطح کشور شناخته شود. بدیهی است که گسترش بانکداری الکترونیکی در صنعت بانکداری کشور زمانی می تواند مفید باشد که سرمایه گذاری های انجام شده از جانب بانک ها در این زمینه، بهبود عملکرد این صنعت را به همراه داشته باشد.

نگاهی گذرا به دستگاه های خودپرداز در جهان

دستگاه های خودپرداز که از آن به عنوان عابر بانک یا آنی بانک نام برده می شود، دستگاه الکترونیکی است که از طریق اتصال به شبکه بانک، امکان دریافت پول از حساب، انتقال پول بین حساب های بانکی، بررسی گردش حساب و خدمات فرعی دیگر مانند پرداخت قبوض، خرید شارژ و نیکوکاری برای مشتریان فراهم می کند.

بسیاری از خودپردازها در دنیا به امکانات دیگری مانند دریافت پول یا چک، فروش طلا، فروش تمبر، فروش بلیط سفرهای هوایی و قطار، فروش بلیط مسابقات ورزشی، فروش بلیط فیلم های سینمایی و کنسرت نیز مجهز هستند.

در راستای به کارگیری این تکنولوژی جدید در صنعت بانکداری ایران، بانک تهران در سال 1350 حدود شش دستگاه خودپرداز را وارد کشور کرده و در شعب خود در تهران نصب نمود. سپس این بانک تعداد دستگاه ها را به 12 دستگاه در شهرهای تهران، چالوس، اصفهان، شیراز، مشهد، تبریز و رشت نصب نمود اما به دلیل وجود برخی محدودیت ها با استقبال زیادی مواجه نشد. سپس در سال های1370 و 1380 مجدداً 12 دستگاه توسط بانک سپه و پس از آن توسط بانک ملی ایران در کشور نصب گردید.

شیوه ارزیابی کارایی بانک ها با توجه به تعداد دستگاه خودپرداز

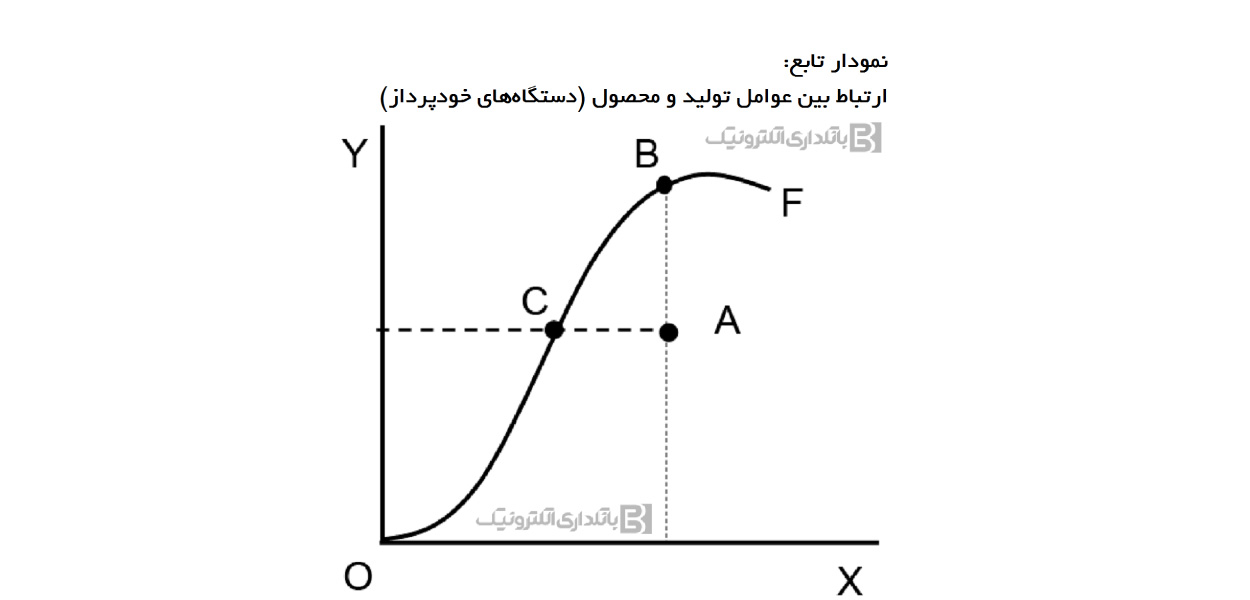

شیوه ارزیابی کارایی بانک ها با توجه به تولید دستگاه های خودپرداز به تابع تولید بستگی دارد که ارتباط فنی بین عوامل تولید و محصول به دست آمده از یک فرایند تولیدی در بانک می باشد. تابع تولید نشان دهنده حداکثر محصولی است که می توان از میزان مشخصی عوامل تولید طی یک فرآیند تولیدی به دست آورد که همان تابع مرزی است.

در نمودار بالا، محور افقی (X) عوامل تولید و محور عمودی (Y) محصول می باشد. این تابع مرزی حداکثر میزان تولید قابل حصول از عوامل تولید را در حالت های مختلف نشان می دهد.

بنگاه هایی که بر روی این تابع مرزی تولید قرار دارند (نقاط B و C)، به عنوان بنگاه های کارآمد قلمداد می شوند، ولی بنگاه هایی که در زیر این تابع قرار دارند (نقطه A) با عدم کارایی مواجه می باشند زیرا با تکنولوژی موجود می توانند تولید خود را بدون نیاز به افزایش عوامل اولیه تولید تا سطح B افزایش دهند.

رویکردهای تاثیر گذار در اندازه گیری کارایی بانک ها با آمار دستگاه های خودپرداز

1- رویکرد تولید یا ارائه خدمات بانکی

بر اساس رویکرد تولید یا ارائه خدمات که به رویکرد ارزش افزوده نیز معروف است، بانک ها با استفاده از سرمایه و نیروی کار خود به تولید انواع مختلفی از سپرده ها و تسهیلات می پردازند. در این رویکرد متغیرهای فیزیکی مانند نیروی انسانی، سرمایه، مواد اولیه، فضا و سیستم های اطلاعاتی به عنوان نهاده ها و خدمات ارائه شده به مشتریان به صورت ارائه تسهیلات و نگهداری وجوه در قالب انواع سپرده ها و به کارگیری آنها در سرمایه گذاری های مختلف به عنوان ستانده بانک ها در نظر گرفته می شود. به عبارت دیگر، محاسبه کارایی بانک ها بر اساس این رویکرد با توجه به تعداد نهاده های مورد استفاده در بانک و تعداد ستانده های تولید شده صورت می گیرد.

2- رویکرد دارایی یا واسطه گری

در رویکرد دارایی، بانک ها به عنوان واسطه خدمات مالی در نظر گرفته می شوند که با به کارگیری سرمایه و نیروی کار خود از طریق جمع آوری سپرده ها و تبدیل آنها به دارایی های بهره دار مانند انواع وام ها، اوراق بهادار و سایر سرمایه گذاری ها به صورت ارائه دهندگان خدمات واسطه ای فعالیت می کنند. در این رویکرد، ستانده بر اساس مبلغ و بر حسب واحد پولی هر کشور در محاسبات کارایی بانک ها منظور می شود.

تاثیر دستگاه های خودپرداز بر کارایی بانک ها

در پژوهش های مختلفی و با بررسی بانک های دولتی و غیردولتی که اقدامات قابل ملاحظه ای در زمینه به کارگیری دستگاه های خودپرداز انجام دادند و همچنین با استفاده از آمارهای بانک مرکزی مشخص شد که تعداد دستگاه های خودپرداز رابطه منفی با میزان کارایی فنی بانک ها دارد. به عبارت دیگر، با افزایش تعداد دستگاه های خودپرداز، کارایی فنی بانک ها روند منفی دارد.

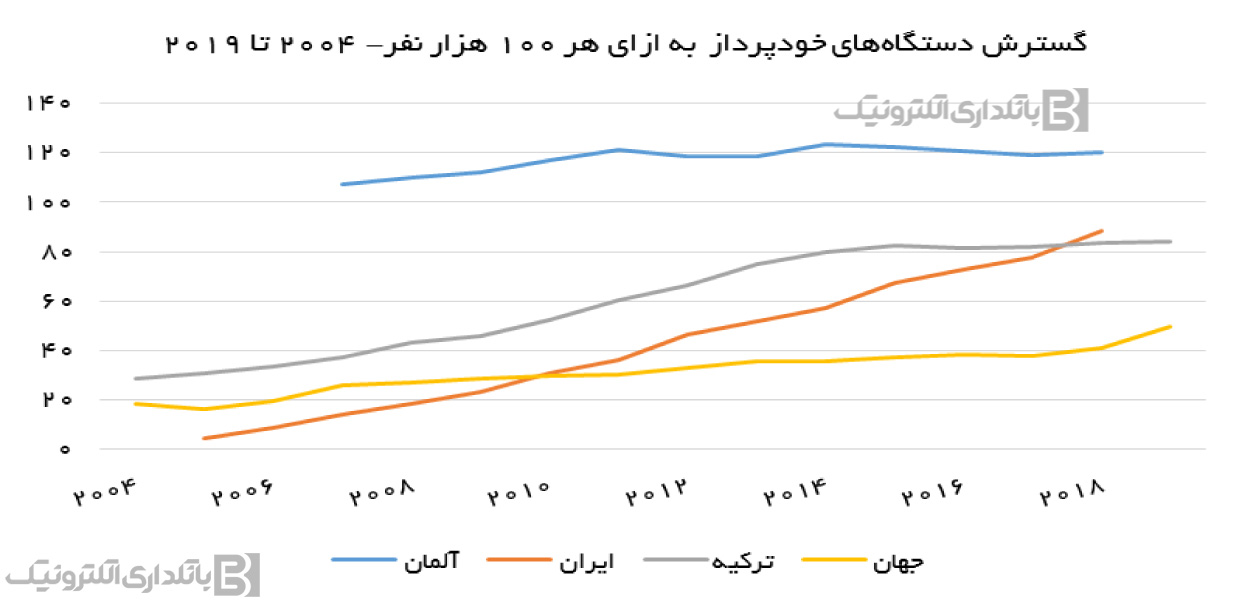

بررسی آمارهای تعداد دستگاه های خودپرداز در ایران نشان می دهد که میزان افزایش دستگاه های خودپرداز به ازای هر 100 هزار نفر جمعیت در قیاس با کشورهای دیگر و متوسط جهانی شیب بسیار تندی داشته است. لذا این موضوع می تواند تبعاتی از قبیل تعدد دستگاه و عدم امکان استفاده مطلوب از آنها به دلیل نبود فرصت مناسب جهت فرهنگ سازی و در نتیجه عدم کارایی را به همراه داشته باشد.

محدودیت دریافت روزانه 200 هزار تومان وجه نقد دستگاه خودپرداز و عدم تغییر این سقف برای سالیان متمادی علی رغم کاهش شدید ارزش پولی، تبعات افزایش تعداد کارت های بانکی، تعدد تراکنش ها و در نتیجه افزایش میزان خرابی دستگاه ها، افزایش هزینه استهلاک، هزینه های بار شده به بانک ها به سبب تراکنش های ناموفق و در نتیجه کاهش کارایی را به همراه دارد.

استقرار برخی از دستگاه های خودپرداز در مناطقی با تراکم جمعیتی و مالی پایین، عدم کارایی این دستگاه ها را به همراه دارد. برای رفع این مشکل بانک ها باید بررسی جامعی به منظور مکان یابی مناسب دستگاه ها، عدم پذیرش نصب دستگاه های جدید در مناطق کم تراکنش و یا حتی کاهش دستگاه های موجود را در برنامه های آتی خود قرار دهند.

خدمات ارائه شده به وسیله دستگاه های خودپرداز، توسط بانک ها جنبه رقابتی نداشته و کلیه دستگاه های مربوط به بانک های مختلف، خدمات یکسانی دارند. این در صورتی است که در سایر کشورها از دستگاه های خودپرداز برای اهدافی مانند دریافت پول یا چک، فروش طلا، فروش تمبر، فروش بلیط سفرهای هوایی و قطار، فروش بلیط مسابقات ورزشی، فروش بلیط فیلم های سینمایی و کنسرت استفاده می شود. به همین دلیل است که امروزه بانک های پیشرفته برای افزایش رقابت علاوه بر تنوع خدمات ارائه شده، شخصی سازی صفحه خودپرداز برای هر مشتری و تنظیم آن بر اساس خواسته و نیاز مشتری بر حسب بیشترین نوع تراکنشی که معمولاً انجام می دهد را دنبال می کنند.

از آنجایی که نوع مالکیت بانک ها مهم ترین اثر را بر کارایی بانک ها می گذارد، تداوم سیاست واگذاری سهام و در ضمن آن واگذاری مدیریت بانک ها به سهامداران بخش خصوصی می تواند سبب ارتقای کارایی بانک ها شود. همچنین جهت افزایش کارایی بانک ها، می توان تعدد شعب را کاهش داد.

جمع بندی

با بررسی تأثیر دستگاه های خودپرداز بر کیفیت خدمات بانک ها مشخص شد که هر چقدر تعداد خودپردازها افزایش یابد، کیفیت خدمات بانکی افت می کند. زیرا افزایش بیش از اندازه دستگاه های خودپرداز سبب ایجاد خلاء های فرهنگی در استفاده صحیح از آنها شده و تعدد دستگاه می تواند کیفیت استفاده از آن را کاهش دهد. همچنین وجود محدودیت های برداشت از دستگاه های خودپرداز، عدم شخصی سازی آنها توسط بانک ها و استقرار آنها در مناطق کم تراکنش یا با تراکم جمعیتی پایین از عواملی هستند که سبب شده است افزایش تعداد دستگاه های خودپرداز سبب کاهش کیفیت خدمات بانکی شده و در نتیجه سودآوری بانک ها را کاهش دهد.

سعیده فتحی مغانلو