بانک، اپراتور و سازنده

با پیدایش و حضور تلفن های همراه هوشمند در سال ۱۹۹۲ و استقبال عموم مردم از این گوشی ها تعداد جهانی آنها از مرز 3 میلیارد دستگاه در اکتبر 2019 گذشت و امروز چسبندگی آن به افراد بسیار زیاد است و بدون وجود آن احساس گمشدگی به انسان دست میدهد.این روند طبیعتا بانک ها را به فکر استفاده از این گوشی ها برای ارائه خدمات بانکی به مشتریان خود کرد(اولین گوشی هوشمند در سال ۱۹۹۲ توسط شرکت IBM با همکاری شرکت ارتباطی پل جنوبی، طراحی و تولید گردید این گوشی برای استفاده عموم در سال ۱۹۹۳ به بازار عرضه شد).

در کسب و کار استفاده از تلفن های همراه هوشمند در ارائه خدمات بانکی به ویژه پرداخت وجوه کالا و خدمات مشتربان بانک ها، 4 بازیگر نقش اساسی و اصلی را به عهده دارند.

نخستین بازیگر بانک، بازیگر دوم سازنده گوشی، سومین بازیگر اپراتور ها و چهارمین نقش آفرین پذیرندگان میباشد.

وجود این چهار بازیگر در کسب و کار ارائه خدمات بانکی به مشتریان ایجاد چالش های گوناگون نموده است و این کسب و کار را هنوز به نقطه تکامل نرسانده است

کاربردهای ارائه شده در این کسب و کار سه گونه می باشند:

۱ بانک محور ( Bank Driven )

۲ اپراتور محور ( Operator Driven )

۳ سازنده محور ( Manufacture Driven )

۴ فروشگاه محور ( Merchant Driven )

کاربردهای بانک محور

بانک ها به دلیل اینکه مشتریان آنها از اپراتورهای گوناگون و گوشی های متنوع از سازنده های متفاوت استفاده می کنند تمایل زیادی ایجاد راه حلی مستقل از سازنده و اپراتور دارند.

چالش عمده بانک در ارائه این گونه خدمات وجود امنیت از اطلاعات مشتریان خود در زمان ایجاد تراکنش هاست و با وجود اینکه ساختار ارتباطی در اختیار اپراتور ها می باشد وجود ایجاد امنیت چالش زیادی در بر دارد و نیاز به ارتباط تنگاتنگی با اپراتورها دارد و از سوی دیگر به خاطر اجرای برنامه های کاربردی بر روی این گونه گوشی ها وجود سازنده های گوناگون با سیستم عامل های متفاوت و غیرقابل منطبق نقش عمده ای در بر دارد و اینجا هم ارتباط بانک با سازنده گوشی برای ایجاد سهولت و امنیت بیشتر و مناسب تر نیاز می باشد.

بانک ها برنامه های کاربردی خود را با استفاده از کاربرد های موبایلی اپلیکیشن یا از طریق برنامههای کاربردی بر پایه مرورگرها به مشتریان خود ارائه میدهند، و با تردیک و همسو شدن رایطه کاربری (UI) در مرورگرهای رایانه ها، تبلت ها و تلفن های همراه رشد این دور از انتظار نخواهد بود.

کاربردهای اپراتور محور

اپراتورها به دلیل زیرساختی که ایجاد کردند به تبع آن جامعه بزرگ مشتریان خود همواره نگاهی به ارائه خدمات ارزش افزوده برای مشتریان داشته اند لذا ایجاد کاربردهای در کسب و کار های بانکی برایشان جذاب و بهره مند بوده و است.

کاربردهای عرضه شده توسط اپراتورها به به خاطر داشتن نظارت و کنترل بررسی زیرساخت فراهم شده که شامل شبکه انتقال داده و وجود سیم کارت مربوطه،از امنیت خوبی برخوردار می باشند.

کاربردهای بانکی مستقل از بانک میتوانند به بانک های متفاوت خدمت و سرویس ارائه دهند و تحقق این امر نیاز به ارتباط تنگاتنگی با بانک ها دارد.

بانک ها به دلیل اینکه شبکه و کاربردها توسط اپراتور طراحی و ایجاد می شوند همیشه نگرانی دارند اطلاعات مشتریان به ویژه اطلاعات مالی مشتریان توسط اپراتورها مورد بررسی و احیاناً خدای نکرده سوء استفاده شود لذا تمایلی در این امر ندارد. البته با ارائه بانکداری باز (open banking) این مقوله سهل تر شده است و ترویج این کاربردها را میسر می سازد.

کاربرد های سازنده محور

دلیل اینکه فروشگاه ها نقطه لازم برای شروع یک خرید و یا تعامل یا یک معامله می باشند. سازنده های گوشی یه تلفن های همراه که همواره توان پردازش و توان ظرفیت نگهداری اطلاعات آنها روز به روز افزایش می یابد همواره به خاطر نفوذ پذیری استفاده از این گوشی ها توسط عموم مردم به ارائه کاربردهای کسب و کار بانکی همواره توجه داشتند و خدماتی را به عنوان پیش فرض در گوشی های خود طراحی و عرضه نمودند.

امروزه بیش از ۳ میلیارد از مردم جهان از گوشی های هوشمند که توسط سازنده ها به بازار عرضه شده استفاده می کنند و تمامی اپراتورها آنها را در شبکه خود پذیرا هستند بنابراین اگر کاربرد بانکی توسط سازنده ها در گوشی ها ارائه شود و بانکی آن را پذیرا باشد صاحبان این گوشی ها می توانند از خدمات آن بانک استفاده کنند لذا در این موضوع سازنده گوشی نیاز به تعامل تنگاتنگ با بانک را نیاز دارد.

سازنده گوشی و بانک فقط از امکان ارتباطی زیرساخت اپراتورها استفاده می کنند و با این وجود الگوریتمهای رمزنگاری بکار گرفته در این کاربردها نقش پایه ای و زیر ساختی دارند.

کاربرد های فروشگاه محور

فروشگاه ها نقطه نخستین یک معامله یا خرید و فروش می باشند لذا بر این فکر افتادند که کاربردهای خرید و فروش در گوشی همراه مشتریان را ایجاد کنند. این تفکر نیاز به اتحاد فروشگاه ها و بانک ها نیاز دارد و مزایای آن مدیریت و برنامه ریزی توسط فروشگاه هاست.

نگاهی به وضعیت کاربرد های پرداخت تلفن همراه

CurrentC

این کاربرد توسط شرکت merchant customer exchange ( MCX) در سال ۲۰۱۲ به بازار عرض شد شرکت مذکور توسط فروشگاههای و برپایه فناوری بارکد دو بعدی طراحی و پیاده سازی شده است، Currenetc نتوانست انتظارات بازار را فراهم نماید و در مارس 2017 بانک JP Morgan chase شرکت Marchant Customer Exchange ( meze) را برای کسب وکار پرداخت خود بنام Chase Pay System را خریداری نمود و پرونده Currentc آرشیو گردید.

Samsung Pay

شرکت کره ای سازنده گوشی های تلفن همراه سامسونگ راه حلی بنام سامسونگ پی (samsung pay) را بر روی برخی از گوشی های خود ارایه کرده است که مشتریان می توانند کارت های پرداخت خود را در این برنامه تعریف نمایند و از گوشی خود به عنوان کارت استفاده کنند.

سامسونگ پی بر اساس فناوری ان اف سیNFC و انتقال امن مغناطیسی Magnetic Secure Transmissio طراحی و پیاده سازی شده است و منطبق بر معاری کنونی نظام پرداخت میباشد و تمامی کارت خوان های موجود پذیرای سامسونگ پی می باشند. این برنامه بر روی گوشی های گالکسی نت۵ به بعد و ساعت های سامسونگ قابل استفاده است.

اثر انگشت Fingerprint، کد رز PIN و مردمک چشم IRIS ابزار امینتی برای استفاده از سامسونگ پی میباشد.

این برنامه کاربردی گوشی همراه در بیش از ۲۴ کشور دنیا هم اکنون توسط دارندگان کارت استفاده می شود.

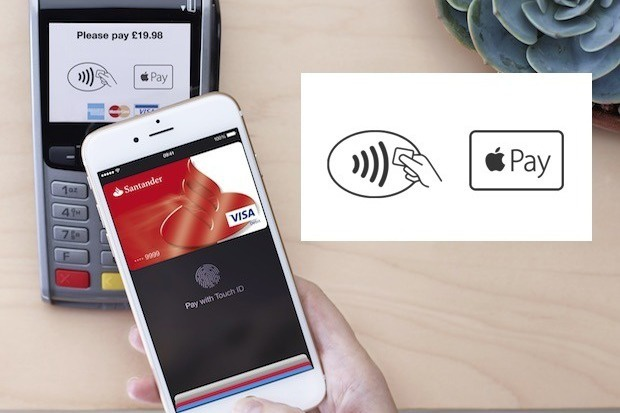

Apple Pay

اپل پی، همانطور که از نام این برنامه کاربردی پیداست، توسط شرکت اپل طراحی و پیاده سازی شده است.اپل پی همانند رقیب خود یعنی سامسونگ ، فقط بر روی گوشی های اپل قابل استفاده است.اپل پی از فناوری NFC بهره گرفته است لذا فقط در فروشگاه هایی که مجهز به کارتخوان های با فناوری ان اف سی NFC می باشند قابل استفاده است.

اثر انگشت Fingerprint و تشخیص چهره face ID روش های امنیتی استفاده از این برنامه کاربردی پرداخت می باشد.

دارندگان کارت در۴۱ کشور دنیا در صورتی که دارای گوشی همراه اپل باشند، قادر هستند کارت های اعتباری، نقدی، هدیه و ویژه خود را در این برنامه تعریف کرده و وجه خرید خود را پرداخت نمایند.

Google Pay

گوگول پی توسط شرکت گوگل طراحی و پیاده سازی شده است ویژگی این برنامه کاربردی پرداخت با دیگران استفاده از سیستم عامل اندروید می باشد که طیف گسترده ای از سازندگان گوشی تلفن همراه را در بر میگیرد، در واقع هر گوشی تلفن همراهی که سیستم عامل اندروید نسخه کیت کت یا جدیدتر از آن را استفاده کند توانی به کارگیری برنامه گوگل پی را دارد.

گوگل پی از فناوری ارتباط میدانی نزدیک ( NFC ) و شبیه سازی کارت میزبان HCE استفاده می کند.این برنامه با استفاده از فناوری HCE توانایی تعریف کارت های گوناگون پرداخت اعتباری، نقدی، هدیه و ویژه را دارد.فروشندگان مجهز به کارتخوان های با تکنولوژی NFC قادر به پذیرش کارت های میزبان گوگل پ پی می باشند.

اثر انگشت Fingerprint، کد رمز PIN، الگو Pattern و کلمه عبور Password روش های امنیتی به کارگیری برنامه مذکور میباشد.

این برنامه در ۲۹ کشور دنیا قابل استفاده است. با توجه به این که بیش از 40 درصد از گوشی های تلفن همراه از سیستم عامل اندروید بهره میبرند بنابراین این برنامه شانس بیشتری برای بقا و استمرار دارد.

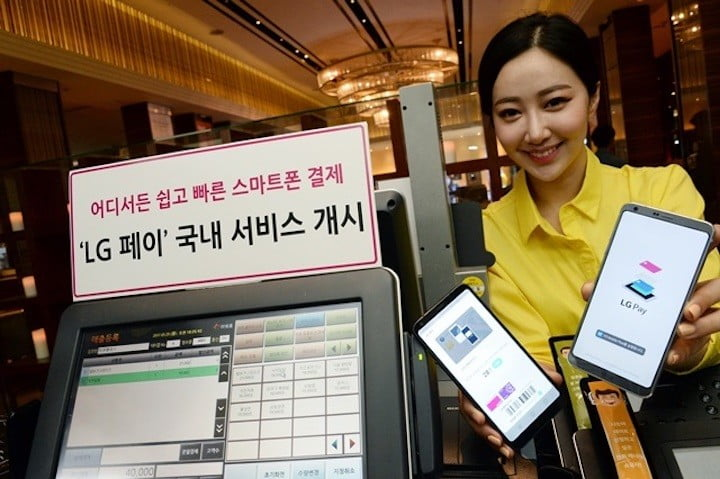

LG Pay

بعد از سامسونگ شرکت تولید کننده گوشی همراه ال جی برنامه کاربردی پرداخت همراه خود را به نام ال جی پی بر روی گوشی های مدل G9 به بازار عرضه نمود. این برنامه خیلی شباهت به سامسونگ پی است و از فناوری ارتباط مغناطیستی بیسیم Wireless Magnetic Communication (WMC) استفاده میکند.

Huawei Pay

شرکت چینی سازنده گوشی همراه هوآوی با استفاده از فناوری ارتباط میدانی ترد یک Near field Communication ( NFC ) کاربرد پرداخت خود را به صنعت و بازار کسب وکار پرداخت عرضه نموده است. پرداخت هوآوی Huawei Pay برای نخستین بار در کشور چین حضور یافت و پس در کشور هنگ کنگ وارد کشور روسیه شد. مشتریان شصت بانک روسی مجاز هستند از این برنامه برای پرداخت وجه خریدهای خود استفاده نمایند.این شرکت برنامه گسترش در صد کشور دیگر را دارد.

Xiaomi Mi Pay

شیائومی شرکت دیگر چینی سازنده گوشی همراه کاربرد پرداخت خود را به نام MI Pay در کشور چین عرضه نموده است.MI Pay مانند شرکت هوآوی از فناوری ارتباط میدانی نزدیک ( NFC ) استفاده می کند. پرداخت می در کشور هند بطور آزمایشی عرضه شده است. شرکت شیائومی اخیرا یک گجت تناسب اندام Fitness که کاربرد MI Pay را پیشتیبانی می کند به ارزش29 دلار عرضه نموده است.

Fitbit Pay

شرکت فیت بیت که یک شرکت سازنده گجت های تناسب اندام و سلامت است بر روی ساعت های هوشمند خود کاربرد و امکان پرداخت وجوه خرید را با تکیه به فناوری ارتباط میدانی نزدیک (NFC) به نام Fitbit Pay عرضه نموده است. دو گونه از ساعت های هوشمند فیت بیت فناوری پرداخت را پشتیبانی می کند. مردم هیجده کشور در دنیا با استفاده از گجت ها و ساعت های هوشمند این شرکت و کاربرد Fitbit Pay توان پرداخت وجه خرید های خود را دارند.

Garmin Pay

گارمین شرکتی است که بیشتر به ارایه محصولاتی در گروه مسیریاب و نقشه و ثبت نقطه و مختصات جغرافیایی مشهور است ساعت های هوشمندی با استفاده از فناوری ارتباط میدانی نزدیک ( NFC ) پرداخت گارمین را به صنعت پرداخت دنیا عرضه نموده است. Garmin Pay در چهل و هشت کشور در جهان قابل استفاده میباشد.

همانطور که در بررسی انجام شده مشاهده می نمایید روش پرداخت موبایلی سازنده محور گوی بازار را از روش های دیگر گرفته است. پرسش این است که در کشور ما چه روشی مناسب است؟

یک روش این است صبر پیشه کنیم تا روشهای ذکر شده در ایران جاری شوند و یا توجه به شرایط ویژه کشور روشی را پیاده سازی کنیم. لذا پیشنهاد می شود کار گروه به نام پرداخت هوشمند ایران ( Iran Smart Pay ) با ترکیبی از بانک مرکزی جمهوری اسلامی ایران و سازمان تنظیم مقررات و فرکانس رادیویی وزارت ارتباطات و فناوری تشکیل گردد.

وظیفه اصلی این کار گروه تدوین استانداردها و سرویس های کاربردی و امنیتی کاربرد پرداخت هوشمند است؛از طرفی اپراتورها گوشی همراه کشور موظف اند سرویس های مرتبط با شبکه را در سیم کارت های خود مستقر کنند و تولید کنندگان برنامه های پرداخت هوشمند در بانک ها با استفاده از این سرویس های موجود در سیمکارت برنامه های پرداخت امن و متناسب با نیاز بانک و مشتری را تولید و عرضه نمایند.