جای خالی نظام کارامد کارمزدی در نظام بانکی ایران

نگاهی به فرآیند کارمزد بانکی در ایران و جها ن

گذر از بانکداری سنتی به سوی بانکداری الکترونیک و مجهز شدن به سیستمهای بانکداری الکترونیک مستلزم صرف هزینههای گزاف است. اما این تغییر، درآمدهایی مانند کارمزدهای حاصل از ارائه خدمات بانکی روانه بانکها کرده است.. درواقع کارمزد به عنوان یکی از اصلیترین منابع درآمدی بانکها در دنیا به شمار میرود؛ هرچه نسبت کارمزدهای اخذ شده به مجموع داراییهای یک بانک بیشتر باشد، کارآیی آن بانک بیشتر است.

به گزارش پایگاه خبری بانکداری الکترونیک، با افزایش رقابت، جهتگیری مدیران بانکها به کسب حداکثر درآمد از محل ارائه خدمات بیشتر شده است. از طرف دیگر مقررات کمیته بال و تاکید شدید آن بر رعایت نسبت کفایت سرمایه سبب شده است تا بانکها تمایلی به افزایش ناگهانی داراییهای ریسک پذیر مانند تسهیلات نداشته باشند. لذا اخذ کارمزد نسبت به قبل اهمیت بسیار زیادی یافته است. کارمزد واژهای فارسی است که معادلهای آن در عربی حقالزحمه یا حقالثبت است. اما کارمزد بانکی هزینه خدماتی که بانکها به مشتریان خود ارائه میدهند را شامل میشود. درواقع هزینه کارمزد به دلایل مختلفی از حساب مشتریان برداشت میشود. برخی از منابع کارمزدی بانکها عبارتاند از: کارمزد ناشی از عملیات خرید و فروش، کارمزد ناشی از نقل و انتقال وجوه بین مشتریان، کارمزد نگهداری حسابهای راکد و… .

تعیین حداقل کارمزد

تعیین میزان حداقل کارمزد در قانون عملیات بانکی (2.5 درصد) از توجیه منطقی برخوردار نیست، زیرا اگر بنا باشد کارمزد حقیقی دریافت شود ممکن است مبلغ کارمزد رقم ناچیزی بوده و پایینتر از آن مبلغی باشد که به عنوان حداقل کارمزد در نظر گرفته شده است. اما در نظام بانکی یکسان بودن نرخ کارمزد در تمامی زمانها و مکانها، نشانه دیگری بر صوری بودن کارمزد است. دستورالعمل بانکی میزان کارمزد را بین 2.5 تا 4 درصد تعیین کرده است.

راهکارهای محاسبه کارمزد برای صندوقهای قرضالحسنه

یکی از راهکارهای ارائهشده برای محاسبه کارمزد واقعی صندوقهای قرضالحسنه، محاسبه آن براساس تعداد اقساط است. بدین معنا که تمامی هزینه¬های مربوط به فرآیند وامدهی در هر وام به صورت مبلغ ثابت مشخص شده و از وامگیرنده دریافت شود. محمد بیدار دانشجوی دکتری فلسفه اسلامی این شیوه محاسبه کارمزد را مورد بررسی قرار داده است. هزینههای مزبور میتواند در دو بخش جداگانه مطرح شود: بخش اول مربوط به مراحل ابتدایی وامدهی است که از زمان مراجعه متقاضی به بانک شروع شده و تا پایان دریافت قرضالحسنه ادامه مییابد و عمده هزینهها به این بخش مربوط میشود. برای محاسبه هزینههای بازپسگیری اقساط وام، میتوان هزینه مراجعه مشتری برای پرداخت اقساط را محاسبه کرده، آن را به تعداد اقساط وام ضرب کرد. محاسبه هزینه یک بار مراجعه نیز با در نظر گرفتن نفر ساعت کارکنان، متوسط هزینه انرژی و… میتوان به راحتی محاسبه کرد. مجموع هزینههای بخش اول و دوم، کارمزد واقعی را برای هر پرونده قرضالحسنه مشخص میکند. اگر مقدار واقعی کارمزد را با (TC)، هزینه-های مرحله وامدهی را با (C1)، هزینههای مرحله بازپرداخت وام را با (C2)، هزینه¬های یکبار مراجعه به بانک برای پرداخت قسط وام را با (O) و تعداد اقساط را با (n) نمایش دهیم، خواهیم داشت:

TC = C1 + C2

C2 = O × n

TC = C1 + (O × n)

مقدار کارمزد₌ (تعداد اقساط × هزینه یک بار مراجعه مشتری به بانک) + هزینه مرحله وامدهی

روند رشد درآمد حاصل از کارمزدهای بانکی بین کشورهای با درآمدهای متفاوت

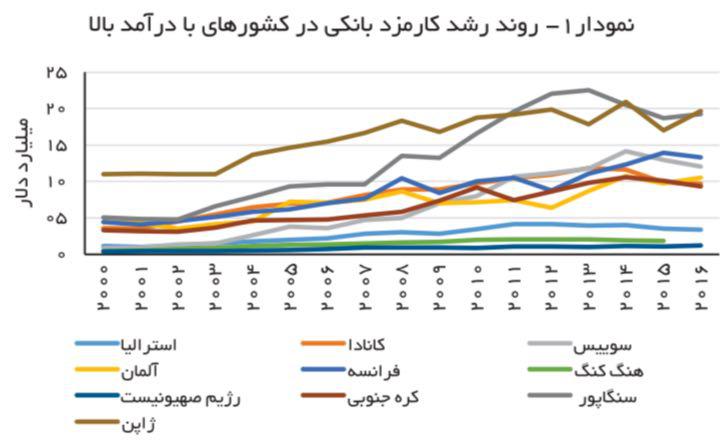

نمودار شماره 1 روند تغییرات کارمزد بانکی را طی سالهای 2000 تا 2016 میلادی میان کشورهای با درآمد بالا نشان داده است. همانطور که مشاهده میشود تمامی کشورهای مورد بررسی روند درآمد حاصل از کارمزد رو به رشدی را تجربه کردهاند. در این میان کشورهای ژاپن و سنگاپور بیشترین درآمد را از کارمزدهای بانکی به دست آوردهاند. اما بیشترین رشد حاصل از کارمزدهای بانکی در سال 2016 نسبت به سال 2000 مربوط به کشور سوئیس است که رشدی معادل هزار درصدی را تجربه کرده است. پس از آن کشورهای سنگاپور، فرانسه و رژیم صهیونیستی رشد 200 درصدی را در درآمد کارمزدی خود در سال 2016 نسبت به سال 2000 داشتهاند.

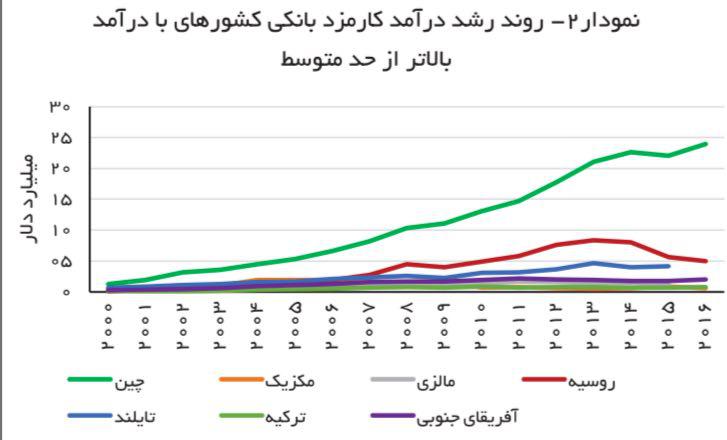

نمودار شماره 2 روند رشد کارمزد بانکی را در میان کشورهای با درآمد بالاتر از حد متوسط طی سالهای 2000 تا 2016 میلادی نشان داده است. همانطور که مشاهده میشود در میان کشورهای با درآمد بالاتر از حد متوسط جهانی، کشور چین با فاصله بسیار زیادی بیشترین میزان درآمد را از کارمزدهای بانکی به دست آورده است. اکشور روسیه نیز رشد بالایی را در درآمد کارمزدهای بانکی در سال 2016 نسبت به سال 2000 داشته است. کشورهای آفریقای جنوبی و تایلند نیز از رشد قابلتوجهی در درآمد حاصل از کارمزدهای بانکی خود برخوردار بودهاند.

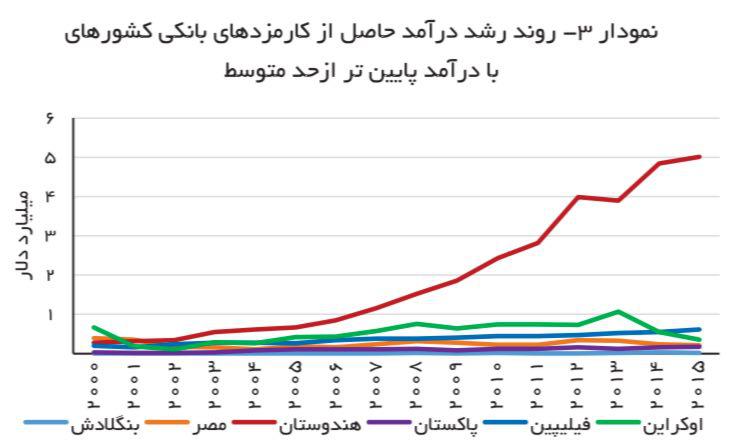

نمودار شماره 3 روند رشد درآمد حاصل از کارمزد بانکی کشورهای با درآمد پایینتر از حد متوسط جهانی را نشان داده است. بیشترین افزایش درآمد کارمزد بانکی را کشور هندوستان با فاصله بسیار زیادی از سایر کشورهای همدسته خود داشته است. پس از آن کشورهای پاکستان و بنگلادش نیز رشد قابلتوجهی را در سال 2016 نسبت به سال 2000 داشتهاند. اما در میان این کشورها، درآمد حاصل از کارمزدهای بانکی کشور اوکراین در سال 2016 نسبت به سال 2000 کاهش قابلتوجهی داشته است.

درآمد حاصل از کارمزد بانکها در ایران

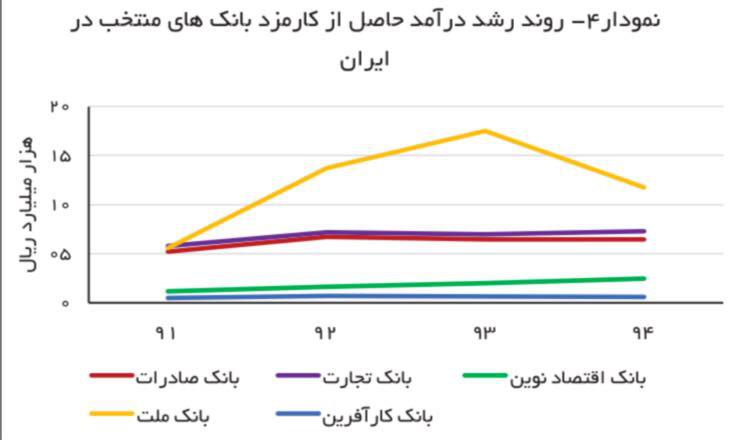

نمودار شماره 4 روند رشد درآمد حاصل از کارمزد تعدادی از بانکهای ایران را نشان داده است. همانطور که مشاهده میشود بانک ملت بیشترین میزان درآمد کارمزد ناشی از ارائه خدمات را طی سالهای اخیر به دست آورده است. همچنین رشد درآمد حاصل از کارمزد این بانک در سال 94 نسبت به سال 91 از سایر بانکهای مورد بررسی بیشتر بوده است. بانک اقتصاد نوین نیز پس از بانک ملت بیشترین رشد در درآمد حاصل از کارمزد را طی این سالها داشته است. اما بانکهای تجارت، صادرات و کارآفرین رشد چندانی نداشتهاند.

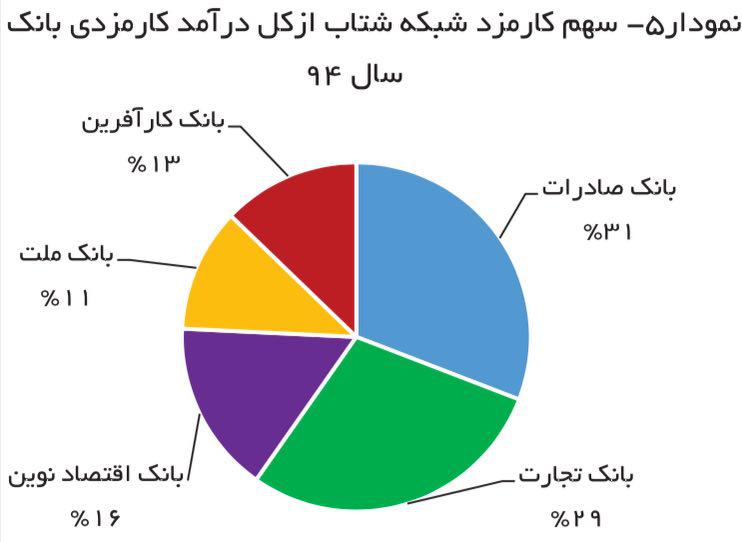

نمودار شماره 5 سهم کارمزد حاصل از شبکه شتاب را از کل درآمد کارمزد بانکها نشان داده است. همانگونه که مشاهده میشود 31 درصد از درآمدهای کارمزدی بانک صادرات حاصل از کارمزدهای شبکه شتاب است. همچنین 29 درصد از کارمزدهای بانک تجارت نیز حاصل کارمزدهای شبکه شتاب است. در میان بانکهای مورد بررسی سهم کارمزدهای شبکه شتاب بانک ملت در سال 94 از سایر بانکها کمتر بوده است.

نکته پایانی این است که با وجود اهمیت درآمد حاصل از کارمزد بانکها و کمریسک بودن آن، اما این درآمد تنها کمتر از 5 درصد از درآمدهای بانکی را در ایران تشکیل داده و عمده منابع درآمدی بانکهای ایران از محل سود تسهیلات و واسطهگری تامین میشود که خود آسیبهای بسیاری را برای شبکه بانکی به همراه داشته است.