ناشناخته شدن بانکداری باز به دلیل نبود فینتک قدرتمند در بازار

گفتگو محمد صادقی، معاون فناوری اطلاعات بانک اقتصاد نوین؛

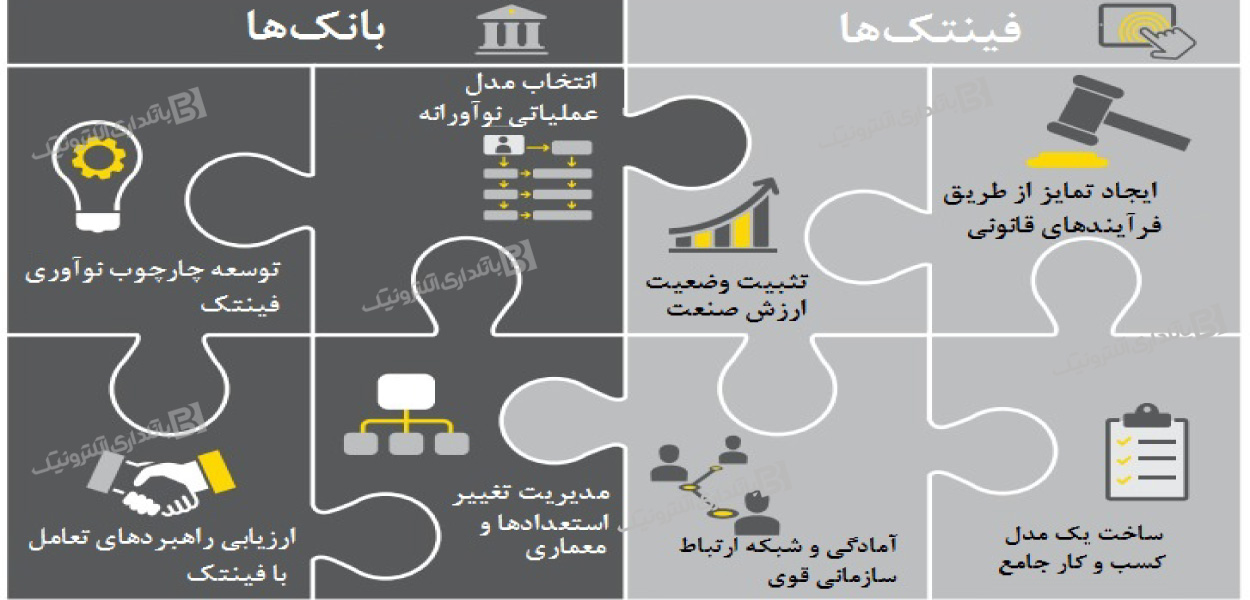

بانک ها و فینتک ها جهت حصول اهداف مشترک و توسعه بانکداری باز نیاز به شرکتهای واسط یا بوم ها دارند تا مسیر رسیدن به اقتصاد اشتراکی و هم رقابتی را برای طرفین فراهم سازد.

* نقش بومها در توسعه همکاری بین بانکها و فینتکها

به گزارش پایگاه خبری بانکداری الکترونیک، معاون فناوری اطلاعات بانک اقتصاد نوین در زمینه توسعه همکاری بانک ها و فینتک ها و گسترش بانکداری باز اظهار داشت در صنعت بانکداری ایران، سالهاست ارائه سرویس به سازمانها و مشتریان در قالب خدمات الکترونیکی یا بانکداری باز در حال انجام است و در چند سال اخیر با شکل گیری فینتکها و استارتاپها ارائه این خدمات به آنها نیز در حال انجام است؛ اما در این رابطه و همکاری یا اصلاً استاندارد مشخص و دستورالعمل مدون و نظارت و کنترل درستی وجود ندارد یا به شدت در این موارد ضعف وجود دارد. حتی در داخل بانکها ممکن است در ارائه ی سرویس مشخص با دو مشتری یا فینتک مختلف رفتارهای متفاوتی صورت گیرد. در خصوص رابطه فینتکها و استارتاپها با بانکها علاوه بر مورد بیان شده، مشکل دیگری هم وجود دارد و آن گرفتن سرویس مشابه از تکتک بانکها و شرکتهای ارائهدهنده سرویسهای مالی و کسب و کاری است. مدیریت و راهبر فنی و کسب و کاری این مدل، هم برای بانکها و هم برای فینتکها کاری بسیار پیچیده و دشوار و تقریباً غیر ممکن است.

صادقی راهحل هر دو مشکل را در ایجاد مراکز ارائهدهنده خدمات متمرکز و بانکداری باز دانست و تاکید کرد که یکی از مشخصههای بومهای فناوری و کسب و کار است. پلتفرم و ابزار قدرتمندی که به کارآفرینان و فینتکها توانایی لازم برای بهرهبرداری هوشمندانه و مبتکرانه از سرویسهای فراهم آمده، دادههای در دسترس و قابل ارائه از طرف بانکها و سایر ارائهدهندگان سرویس و مشتریان، میدهد. از طرفی با تعریف مدلهای کارمزدی مشخص به فینتکها، اجازه پیاده سازی محصولات متنوع با ترکیب سرویسهای موجود برای پیادهسازی نیازمندیهای مشتریان را میدهد تا هم از سهم کار مزدی خوبی بهرهمند شوند و هم پیادهسازی ایدهها و گسترش مشتریان برنامهها و اپهای خود درآمدزایی کنند. در این روش همکاری طرف قرارداد فینتک در دریافت سرویسها و کیفیت دریافت آنها و سایر شرایط مد نظر بومها خواهند و با دریافت مجوز لازم از بانک، سرویس را در اختیار آنها قرار میدهند.

صادقی با تاکید بر اهمیت نقش بوم ها در توسعه همکاری بانک ها و فینتک ها بیان داشت که نقش بومها در این همکاری سه جانبه بسیار بیشتر است و نقش حلقه رابط را بازی میکند که دو طرف به اتکا و اعتماد وی، اقدام به دریافت سرویس یا ارائه سرویس میکنند. بوم باید استانداردهای لازم برای ارائه سرویسها، بستر تبادل دادهها، استاندارهای تبادل دادها، مسائل امنیتی،SLA ، NDA، حریم خصوصی، حسابداری سرویسها، حسابداری مالی و … را تدوین و با رضایت ارائهدهنده و درخواستکننده سرویس اعمال کند. البته بیشتری منافع مستقیم در این رابطه نیز نصیب بومها میشود و باید به عنوان یک بازیگر مهم از طرف همه پذیرفته شود. همچنان که در بالاتر نیز گفته شد در اینجا به فراخور، صرفاً روی یکی از مشخصههای بومها متمرکز شدیم و بوم مشخصههای مهم دیگری هم دارد تا به آن مرکز یا شرکت کلمه بوم نرمافزاری یا کسب و کاری اطلاق کرد. رکن دیگر این رابطه بانک است که با ارائه سرویس هم درآمد مستقیم کارمزدی دریافت میکند و هم به طور غیر مستقیم با ارائه خدمات در برنامهای مختلف باعث رضایت مشتریان میشود و هم با دریافت اطلاعات کسب و کاری از استفادهکنندگان از خدمات و تحلیل آنها میتواند محصولات جدید یا مدلهای کسب و کاری جدید را شناسایی و از آنها استفاده کند یا با استفاده از پتانسیل فینتکها و استارتاپهای موجود در اکوسیستم خدمات خاص یه شرکای تجاری یا مشتریان استراتژیک خود ارائه کند.

* آمادگی مدیران بانکی را برای درک اکوسیستم باز و توسعه همکاری بانک ها و فینتک ها

صادقی در زمینه نقش مدیران و آمادگی آنها برای درک بانکداری باز در سیستم بانکی خود و توسعه همکاری بانک ها و فینتک ها اظهار داشت که بانکها سالها خود را به عنوان تنها بازیگر ارائه خدمات مالی و پولی به مشتریان میدانستند و هیچ رقیبی برای خود در این عرصه احساس نمیکردند اما مانند بسیاری از صنایع، این صنعت هم از تغییرات حاصل از رشد سریع تکنولوژی بیتأثیر نماند و طوفان تغییرات حوزه پولی و بانکی را هم درنوردید و با توجه به فراگیری اینترنت و پدید امدن فناوریها و بازارها و شبکه متکی بر آن و همهگیر شدن تلفنهای هوشمند، کسب و کارهای مالی مبتنی بر این بسترهای و تکنولوژیها ایجاد شد که به فینتک معروف شدند.

تنوع سرویسها، راحتی ارائه خدمات، دست و پا گیر نبودن دستورالعملها و فرایندها و سرعت عمل و البته بحرانهای مالی جهانی که باعث بیاعتمادی مردم به بانکها شد در شکلگیری و رشد سریع فینتکها نقش اساسی داشت.

این موضوع ابتدا توسط بانکها پذیرفته نشد اما با توجه به رشد چشمگیر آنها و نفوذ در بازار مالی و پولی کم کم رابطه بین بانکها و فینتکها از حالت نادیده گرفتن و تقابل به تعامل و همکاری تغییر پیدا کرد و حاصل این همکاریهای به وجود آمدن بازارهای جدید برای بانکها و کسب درآمدهای بسیار برای آنها گسترش بازار آنها شد و با اقدام مناسب خطر از دست دادن بازار به فرصت گسترش بازار آنها منجر شد، نمونه موفق این همکاری جیپی مورگاناند چیس است. همین موضوع و با همین الگو در ایران نیز با تأخیر زمانی در حال رخ دادن است؛ البته هنوز بانکها به مرحله احساس خطر نرسیدهاند که علت آن هم عدم حضور فینتکهای قدرتمند در بازار است.

از نظر معاون فناوری اطلاعات بانک اقتصاد نوین، این موضوعات حتماً حل خواهد شد و حل شدن مشکل فینتکها یا به حضور و اقدام بموقع نهادهای قانونگذار خواهد بود یا جبر و الزامات و قابلیتهای تکنولوژی جدید آن را حل خواهد کرد.لذا مدیران بانکهای ارشد باید در استراتژیها و برنامههای کلان و در مأموریتهایی که تعیین میکنند توجه ویژهای به همکاری با این بازیگران داشته باشند و نگاه هزینهای به بودجههای لازم برای این اقدامات همکاریها نداشته باشند و به عنوان سرمایهگذاری مهم روی آنها حساب کنند و برنامهها و نتایج را با جدیت پیگیری نمایند. البته در ایران هنوز با این نگاه مدیریتی هم فاصله زیادی داریم.

*راهکار درک بازار و رگولاتور درباره توسعه همکاری بانک ها و فینتک ها

از نظر صادقی، فینتکهای قدرتمندی در بازار وجود ندارد که علت اصلی آن دو موضوع است، یکی مسایل مربوطه به حوزه قانونگذاری و سختگیریهای شدید روی فعالیت این شرکتهاست که همین امر منجر به عدم سرمایهگذاری درست برای روی آنها شده است و دلیل دوم آن هم مسئله بغرنج کارمزد است، عدم حل شدن این مسئله ِباعث شده است تا یکی از ارکان اصلی تعریف محصولات و برنامههای کاربردی که مدلهای متنوع کارمزدی و درآمدی را از نوآوران و مبدعان گرفته است.

همچنان که هر روز شاهد هستیم، تکنولوژی و شرکتهای تکنولوژی محور به عنوان پیشران قدرتمند در صنایع مختلف حضور دارند و حضور آنها باعث تسهیل در تأمین قطعات و تولید و توزیع کالاها و افزایش بسیار زیاد درآمدها در کنار کاهش شدید هزینه شده است.

در این اکوسیستمها قطعاً بانکها به عنوان ارائهدهنده خدمات مالی و پولی حضور دارند و این خدمات را از طریق استارتاپها و فینتکها عرضه میکنند. پس ما هم برای رشد اقتصادی باید از قابلیتهای تکنولوژیها استفاده کنیم و برای این کار لازم است دست فینتکها و بانکها و شرکای تجاری را با تدوین دستورالعملها و قوانین منطبق بر تکنولوژی روز، باز کنیم تا شاهد شکوفایی آنها شویم و با فراهم شدن شرایط حتماً سرمایهگذاران به سراغ فینتکها خواهند رفت و متخصصین هم به جای مهاجرت به فکر ارائه خدمات و سرویسهای در کشور خواهند بود.

* توسعه مدلهای قراردادی در جهت توسعه همکاری بانک ها و فینتک ها

معاون فناوری اطلاعات بانک اقتصاد نوین در خصوص مدل قراردادی اظهار داشت که باید چند نکته اساسی مد نظر باشد. موضوع اول وجود قرارداد است که باید به عنوان یک اصل در همکاری مد نظر باشد و حتماً از ابتدای و پیش از شروع ارائه خدمات بانک به بوم و بوم به مشتری، حداقل بین دو بازیگر مستقیم منعقد شود تا همکاری بدون مشکل و پایدار باشد.

در رابطه بانک و بوم باید به صورت شفاف روی سرویسها، SLA، NDA، میزان استفاده از سرویسها، امنیت تبادل داده، استانداردهای مورد نیاز برای ارائه سرویس، به اشتراکگذاری دادههای بانک با سرویسگیرنده و متقابلاً سرویسگیرنده با بانک، حریم خصوصی مشتری و مسئله تسهیم کارمزد روی تکتک سرویسها به توافق شفاف برسند و بوم ابزارهای کنترلی و نظارتی لازم را در اختیار بانک قرار دهد و روی مدل مشترییابی نیز تفاهم داشته باشند.

در رابطه بوم و فینتک هم باید مهمترین تأکید روی عدم افشای اطلاعات مشتری، امنیت و استفاده مجاز از سرویسها، میزان استفاده، کارمزد و حریم خصوصی مشتری باشد.

هرچه قراردادها شفاف با جزییات باشد همکاری بهتر و پایدارتر و با منافع بسیار بیشتر برای طرفین را خواهیم داشت.

سخن پایانی

با مطالعه مقاله حاضر مشخص شد که در زمینه توسعه همکاری بانک ها و فینتک ها هیچ نوع استاندارد مشخص و دستورالعمل مدون و کنترل درستی وجود ندارد. ایجاد مراکز ارائه دهنده خدمات متمرکز و بانکداری باز از طریق شرکت های واسط یا بوم های فناوری و کسب و کار می تواند موانع این تعامل را رفع کرده و توانایی بهره برداری هوشمندانه و مبتکرانه از سرویس های فراهم شده، داده های در دسترس و قابل ارائه از طرف بانک ها را فراهم سازد. همچنین مشخص شد که مدیران و بانک ها هنوز درک درستی از رقیب بودن فینتک ها ندارند، زیرا فینتک قدرتمندی وارد بازار نشده و بانک ها هنوز احساس خطر نمی کنند. حضور و اقدام به موقع نهادهای قانونگذار و الزامات و قابلیت های تکنولوژی جدید می تواند فینتک ها را تبدیل به رقیب بانک ها کرده و در عین حال تعامل آنها را توسعه دهد.

منبع: ماهنامه بانکداری آینده