بزرگترین بیمه گران دنیا در تولید حق بیمه و پرداخت خسارت چگونه عمل کردند

صنعت بیمه طی10 سال گذشته در کشورهای منتخب عضو OECD

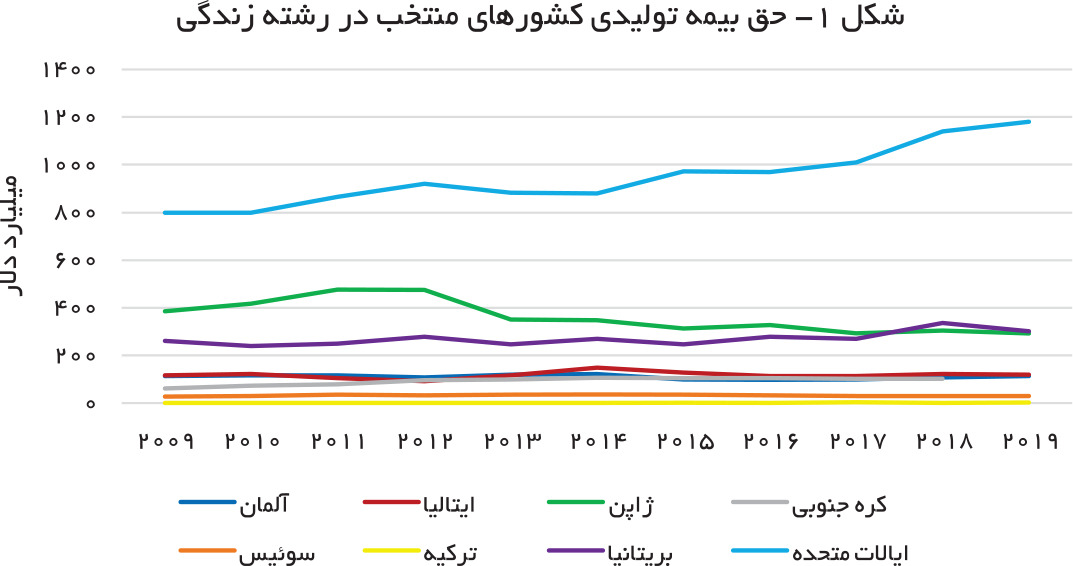

آخرین آمارهای سازمان OECD نشان میدهد که در بین کشورهای عضو این سازمان، دو کشور کره جنوبی و ایالات متحده در دهه گذشته بسیار پرقدرت عمل کردهاند. در رشته زندگی کشور کره توانسته طی سالهای 2010 تا 2018 میزان حق بیمه تولیدی خود را نزدیک به 70 درصد افزاش دهد. ایالات متحده نیز تا سال 2019 حق بیمه تولیدی در رشته زندگی را 47 درصد افزایش داده است. این در حالی است که در کشورهایی چون ژاپن و آلمان حق بیمه تولیدی در این رشته کاهش چشمگیری داشته است.

به گزارش پایگاه خبری بانکداری الکترونیک، به نقل از ریسک نیوز، به نقل از نشریه بیمه داری نوین، صنعت بیمه جهان طی سالهای گذشته دستخوش تغییرات چشمگیری شده است. در حال حاضر صنعت بیمه تنها یک صنعت برای پوشش ریسک محسوب نمی شود بلکه نقشی کلیدی در مدیریت ریسک ایفا میکند. در نتیجه افزایش اهمیت مدیریت ریسک در این صنعت و استفاده از متخصصان ارزیابی ریسک میزان درآمد این صنعت به طور چشمگیری در سالهای گذشته افزایش یافته است.

در حالی که کشورهایی چون ایالات متحده و آلمان موفق عمل کردهاند، در کشور سوئیس نسبت خسارات به طور چشمگیری در سالهای اخیر افزایش یافته است. در بیمه زندگی میزان خسارت به شدت وابسته به وضعیت سنی جمعیت است که نشان میدهد در کشورهای جوان همچون ترکیه این رشته عملکرد خوب داشته است. در زمینة هزینههای عملیاتی نیز کشور آلمان و ژاپن پیشرو بوده و توانستهاند هزینههای عملیاتی خود را به طور چشمگیر کاهش دهند؛ اما کشور ایالات متحده از سال 2013 تا کنون رشد هزینههای عملیاتی را تجربه کرده است.

در حال حاضر آمار دقیقی از وضعیت صنعت بیمه در جهان وجود ندارد و سازمانهای بینالمللی همچون بانک جهانی تنها به ارائه تصویری کلی از حق بیمه تولیدی و سهم آن از اقتصاد جهان میپردازند. در نتیجه در حوزه خسارات و هزینهها آمار درستی در سطح جهان وجود ندارد. در این گزارش برخی از اعضای سازمان OECD مورد بررسی قرار گرفته و شاخصهای بیمهای مهم آنها در 10 سال گذشته بر اساس آخرین آمارهای این سازمان ارائه شده است.

تأثیر کرونا بر آمار

گرچه همهگیری کرونا تأثیر قابل توجهی بر دادههای اقتصادی در سراسر جهان داشته است؛ اما مهمترین تأثیر آن را میتوان در کاهش چشمگیر شفافیت و ارائه آمار دانست. در حال حاضر، با گذشت 3 ماه از پایان سال 2020 هنوز هم بسیاری از سازمانهای جهانی آمار دقیقی از مؤلفههای اقتصادی کشورها در دست ندارند. آخرین گزارش سازمان OECD از صنعت آماری در کشورهای عضو که در مارس 2021 منتشر شده است، آمارهای سال 2019 را ارائه داده است. گرچه هیچگونه آمار رسمی از سال 2020 منتشر نشده است؛ اما به نظر میرسد صنعت بیمه به ویژه در رشته مسئولیت و درمان سال سختی را پشت سر گذاشته باشد.

آمارهای بحران اقتصادی سال 2008 نشان داد که در کشورهایی چون ژاپن و ایالات متحده بیمه مسئولیت ضربه سختی به صنعت بیمه وارد آورده است. امروز که شرایط اقتصادی سختتر از بحران سال 2008 است بار سنگین بیمه درمان نیز به این رشته افزوده شده است؛ بنابراین به نظر میرسد سال 2020 سالی سخت برای صنعت بیمه بوده است؛ اما نه به میزان سال 2008. زیرا در آن سال ارزش داراییهای شرکتها به ویژه مسکن و زمین به شدت افت کرده بود.

رشد چشمگیر کره جنوبی و عملکرد قوی ایالات متحده

آخرین آمارهای سازمان OECD نشان میدهد که در بین کشورهای عضو این سازمان، دو کشور کره جنوبی و ایالات متحده در دهه گذشته بسیار پرقدرت عمل کردهاند. در رشته زندگی کشور کره توانسته است طی سالهای 2010 تا 2018 میزان حق بیمه تولیدی خود را نزدیک به 70 درصد افزاش دهد. ایالات متحده نیز تا سال 2019 حق بیمه تولیدی در رشته زندگی را 47 درصد افزایش داده است. این در حالی است که در کشورهایی چون ژاپن و آلمان حق بیمه تولیدی در این رشته کاهش چشمگیری داشته است (ژاپن حدود 30 درصد و آلمان حدود 2 درصد نسبت به سال 2009). در همسایه غربی ما کشور ترکیه، نیز حق بیمه تولیدی در رشته زندگی 70 درصد افزایش یافته و از حدود 74/1 میلیارد دلار به 4/2 میلیارد دلار رسیده است.

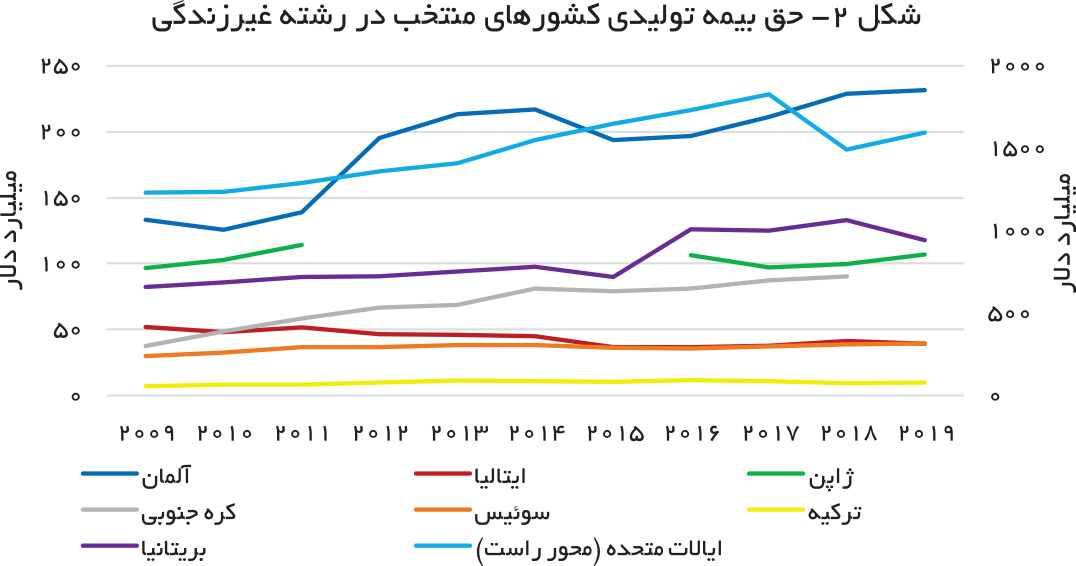

در رشته غیر زندگی بیشترین رشد در حق بیمه تولیدی باز هم در کشور کره با رشد بسیار چشمگیر 140 درصدی مشاهد شده است. کشور آلمان و ایالات متحده در این زمینه در صدر جدول قرار دارند؛ اما نوسانات چشمگیری در حق بیمه تولیدی سالانه را تجربه کردهاند. این در حالی است که حق بیمه تولیدی در رشتههای غیر زندگی در ایتالیا کاهش بسیار چشمگیر 24 درصدی را تجربه کرده است که به واسطه مشکلات عدیده صنعت بیمه در این کشور است. این امر منجر شده است تا شرکتهای بیمه خارجی در سالهای اخیر ورود به بازار این کشور را غنیمت شمارند و رقابت شدیدی را با شرکتهای داخلی داشته باشند.

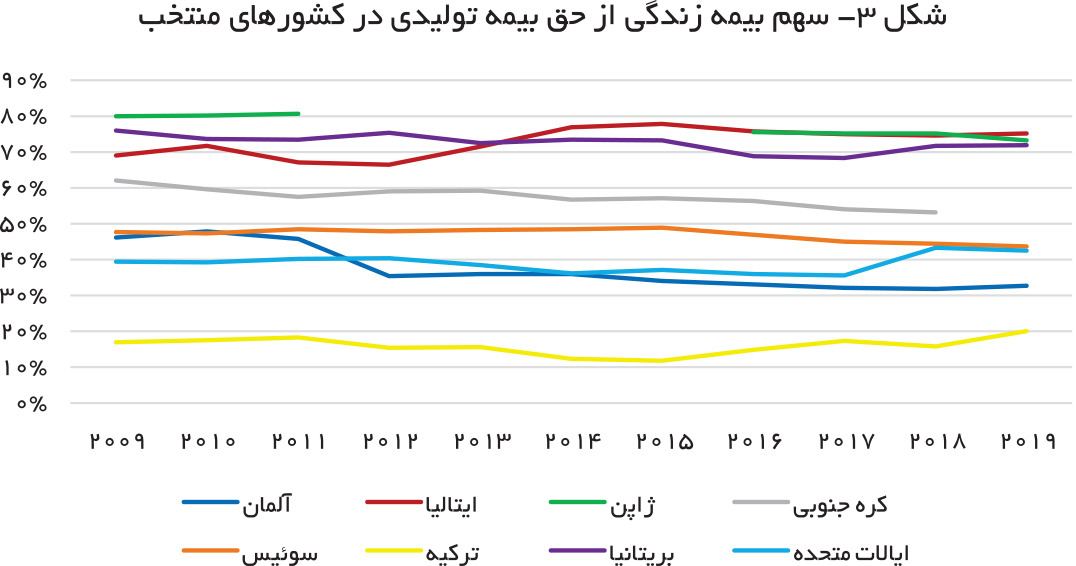

سهم بیمه زندگی از کل حق بیمه تولیدی کشورها نشان میدهد که کشور ترکیه با سهم کمتر از 20 درصد در 10 سال گذشته بیشترین پتانسیل را در افزایش این رشته در پورتفوی صنعت بیمه دارد. البته این کشور توانسته است حق بیمه تولیدی این رشته را از سال 2015 تا 2019 حدود 100 درصد افزایش دهد. بیشترین سهم رشته زندگی از حق بیمه تولیدی در ژاپن با سهم نزدیک به 72 درصد و ایتالیا با سهمی نزدیک به 76 درصد است. در کره جنوبی و آلمان سهم حق بیمه تولیدی در رشته زندگی روندی نزولی را تجربه کرده است.

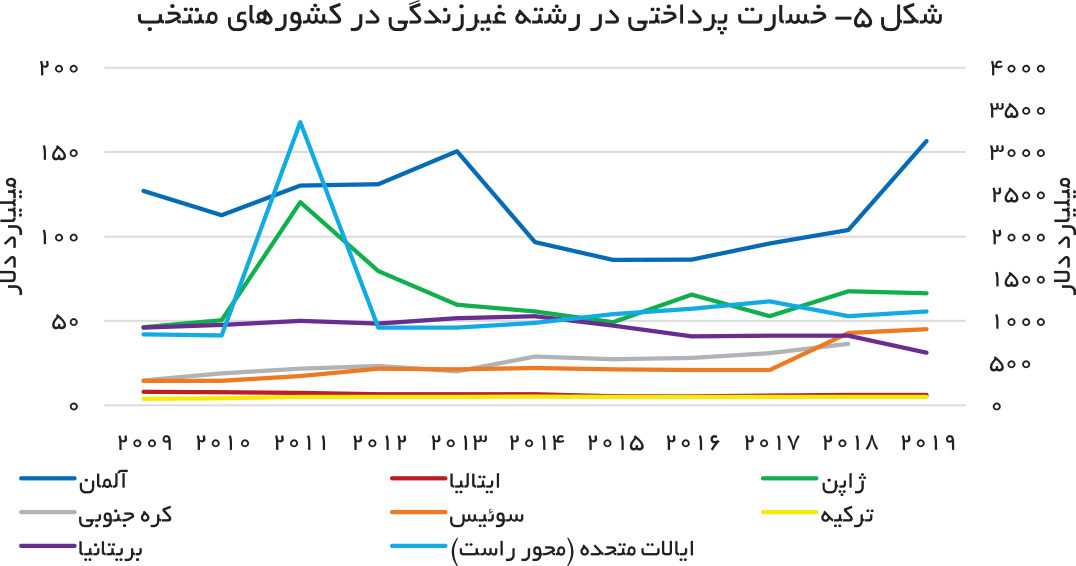

ژاپن، موفقترین کشور در کاهش خسارات

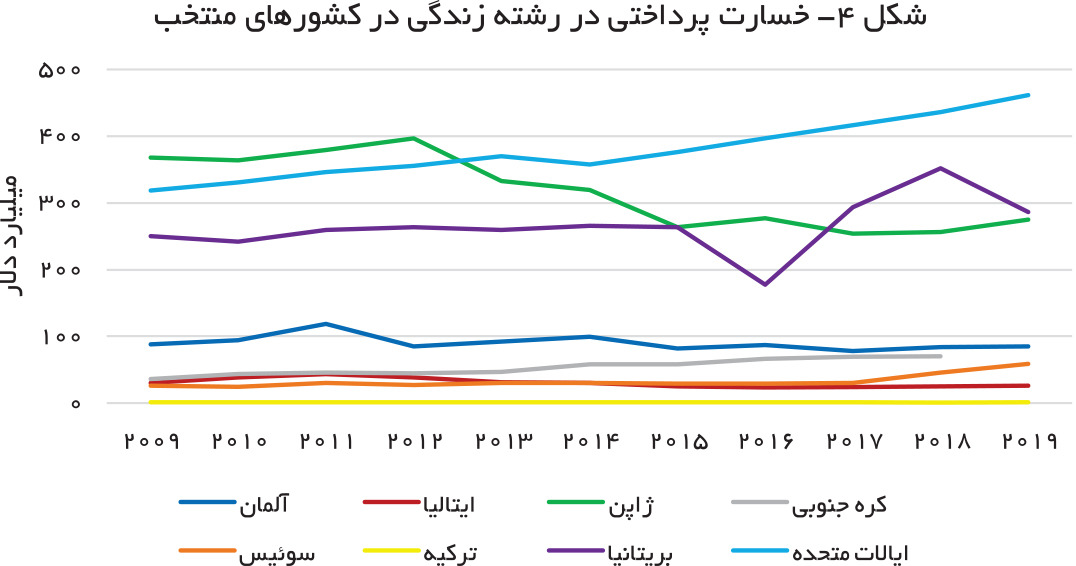

آمار خسارات پرداختی در کشورهای عضو نشان میدهد که کشور آلمان توانسته است روندی نزولی را در خسارات پرداختی در پیش بگیرد؛ اما ژاپن و ترکیه به ترتیب با کاهش 25 و 27 درصدی در خسارات پرداختی رشته زندگی توانستهاند موفقتر عمل کنند، به ویژه اینکه ترکیه توانسته است حق بیمه تولیدی خود را در سالهای اخیر افزایش دهد. در ایالات متحده خسارت پرداختی رشته زندگی افزایش 45 درصدی را تجربه کرده است؛ اما کشور سوئیس بیشترین افزایش خسارت را به ویژه در سال 2019 و 2018 تجربه کرده است. در این کشور خسارت پرداختی در کل دوره 126 درصد افزایش یافته است.

در رشتههای غیر زندگی نیز کشور ژاپن توانسته است میزان خسارت پرداختی را از سال 2011 تا کنون کاهش دهد. خسارت پرداختی در سال 2011 احتمالا میتواند مربوط به بحران مالی سال 2008 باشد. در سال 2011 در ایالات متحده آمریکا نیز خسارات بسیار قابل توجه بیش از سه هزار میلیارد دلار در رشتههای غیر زندگی پرداخت شده است با این حال، در حالت عادی میزان خسارت پرداختی سالانه در ایالات متحده بیش از هزار میلیارد دلار است، در حالی که در کشور آلمان بیشترین میزان خسارت پرداختی تنها کمی بیشتر از 150 میلیارد دلار بوده است. در بریتانیا نیز خسارت پرداختی در رشتههای غیر زندگی از سال 2014 روندی نزولی داشته است؛ اما در کره جنوبی و سوئیس روند صعودی قابل توجهی مشاهده میشود.

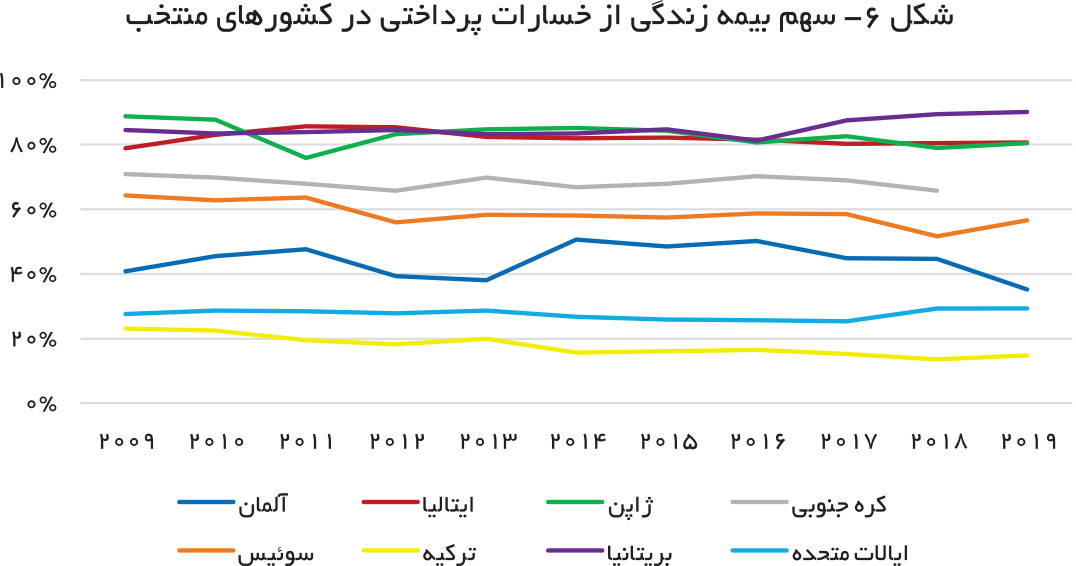

در حوزه خسارات پرداختی نیز سهم زندگی تقریباً مشابه حق بیمه تولیدی است. با این تفاوت که نسبت سهم بیمه زندگی از حق بیمه تولیدی در ایالات متحده به مراتب بیشتر از خسارت پرداختی است. این امر نشان میدهد که بیمه زندگی در این کشور از رشتههای بسیار پرسود محسوب میشود. میانه سنی جمعیت (سنی که نیمی از جمعیت سنی بیشتر از آن دارند و نیمی از جمعیت سنی کمتر از آن) آمریکا 1/38 سال است. در کشورهای مسن همچون بریتانیا (2/40)، ایتالیا (3/44)، آلمان (8/47) و به ویژه ژاپن (6/48) سهم رشته زندگی از خسارات پرداختی به طور قابل توجهی بالا است.

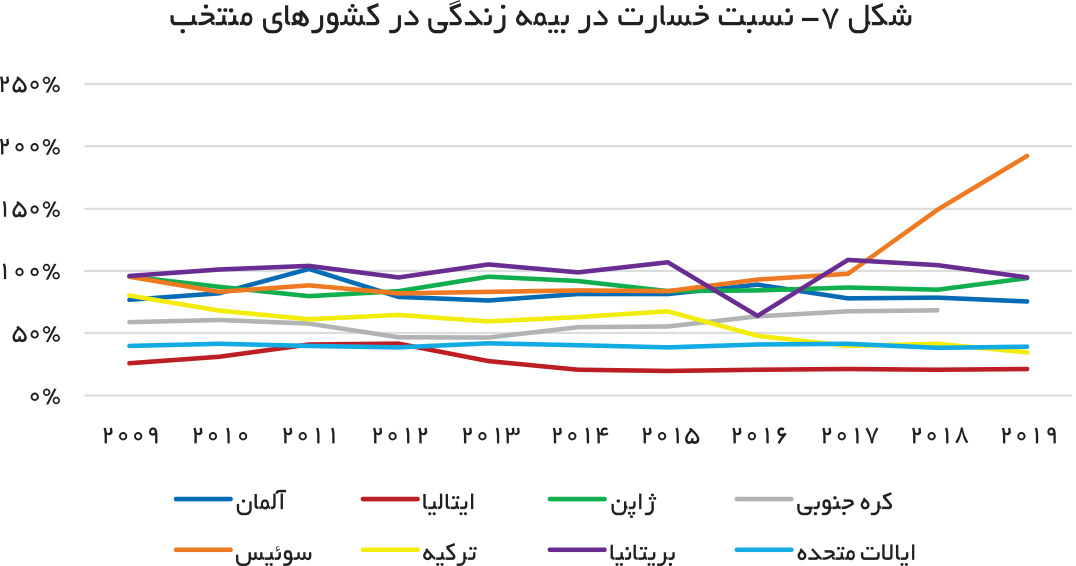

ایتالیا، کم خسارتترین کشور

مهمترین شاخصهای تعیین میزان پرداخت خسارت در صنعت بیمه ضریب خسارت و نسبت خسارت هستند. در این گزارش محاسبه نسبت خسارت نشان میدهد که کشور ایتالیا پایینترین نسبت خسارت را در بین کشورهای منتخب دارد. نسبت خسارت در این کشور در رشته زندگی و در سال 2019 در حدود 21 درصد محاسبه شد. این در حالی است که نسبت خسارت در کشور سوئیس در سال 2019 به حدود 200 درصد میرسد. بعبارت دیگر، در کشور سوئیس میزان خسارت پرداختی در سال 2019 در بیمه زندگی 2 برابر حق بیمه تولیدی است. نسبت خسارت در کشورهای پیشرفته همچون آلمان، ژاپن، بریتانیا و سوئیس نسبت خسارت در بیمه زندگی بسیار بالا است. این در حالی است که در کشور ایالات متحده این نسبت تنها در حدود 40 درصد است. ترکیه نیز توانسته است نسبت خسارت در بیمه زندگی را از سال 2015 تا 2019 به طور چشمگیری کاهش دهد.

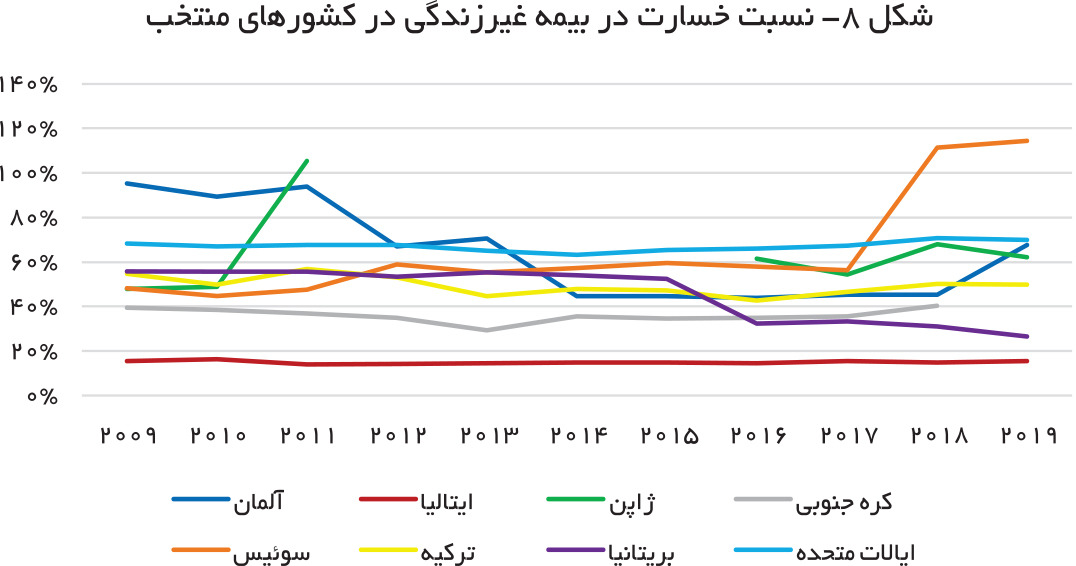

در رشتههای غیر زندگی، برخلاف رشتههای زندگی، نسبت خسارت منطقیتر و معقولتر به نظر میرسد. باز هم میزان نسبت خسارت در ایتالیا به مراتب کمتر از سایر کشورها بوده و در حدود 18 درصد بوده است. بریتانیا نیز توانسته است نسبت خسارات غیر زندگی را به طور چشمگیری کاهش داده و از حدود 57 درصد به 28 درصد برساند. سوئیس اما در سال 2018 و 2019 نسبت خسارت بسیار بالایی را تجربه کرده است. آلمان نیز نسبت خسارت را از حدود 96 در سال 2009 به 44 درصد در سال 2018 رسانیده است؛ اما در سال 2019 با افزایش چشمگیر خسارات مواجه شده است.

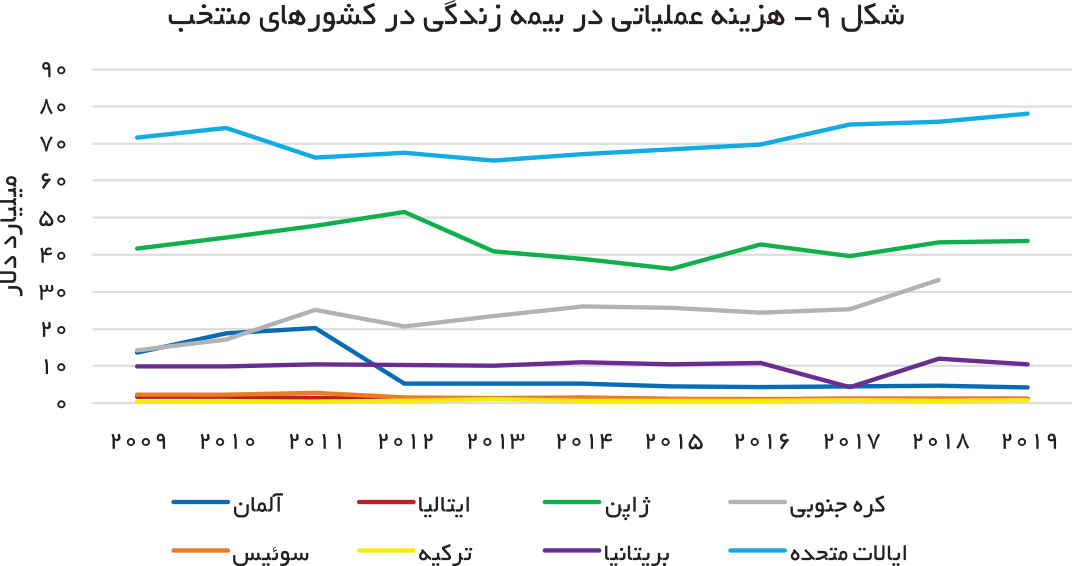

آلمان، پیشرو در کاهش هزینههای عملیاتی

هزینههای عملیاتی جزو مهمی از سود و زیان بیمه را تشکیل میدهد. بسیاری از کشورهای پیشرفته با وجود رشد چشمگیر در حق بیمههای تولیدی توانستهاند هزینههای عملیاتی را تا حدود قابل توجهی کنترل کرده است و حتی آن را کاهش دهند. در ایالات متحده هزینههای عملیاتی در رشته زندگی روند افزایشی بسیار کندی داشته است و در ژاپن نیز تقریباً ثابت و در حدود 40 میلیارد دلار است. این در حالی است که در کشور کره جنوبی هزینههای عملیاتی به طور چشمگیری افزایش یافته و از حدود 13 میلیارد دلار در سال 2009 به 34 میلیارد دلار در سال 2018 رسیده است. کشور آلمان یکی از معدود کشورهایی بوده که توانسته است هزینههای عملیاتی را کاهش دهد. ترکیه نیز که تا سال 2014 افزایش هزینههای عملیاتی را تجربه کرده، توانسته است در عین حالی که حق بیمه تولیدی را افزایش میدهد، هزینههای عملیاتی را در این رشته به طور چشمگیر کاهش دهد.

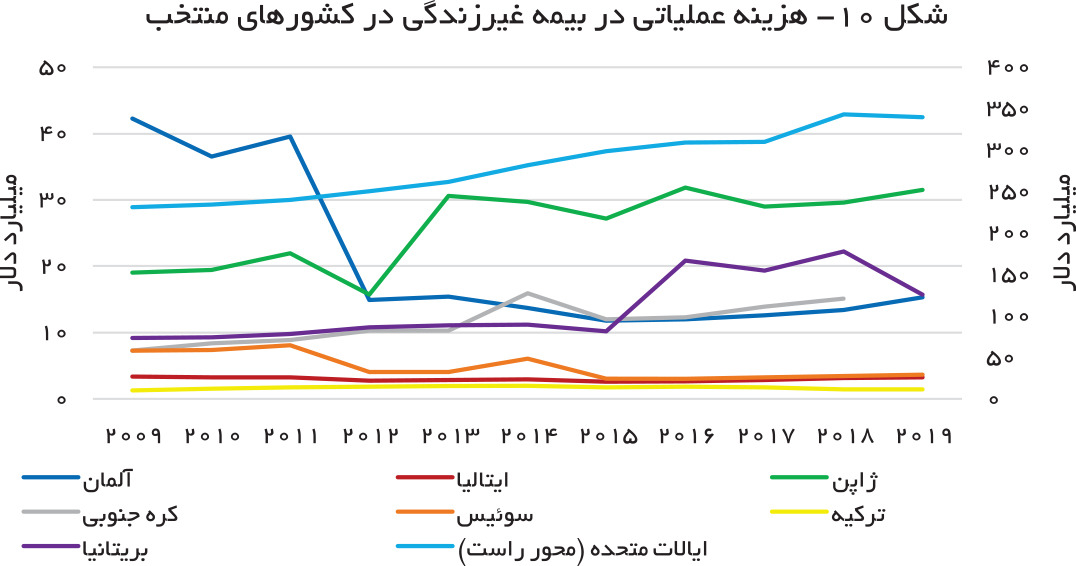

در رشتههای غیر زندگی نیز کشور آلمان توانسته است هزینههای عملیاتی را کاهش دهد. بیشترین کاهش هزینههای عملیاتی در این کشور در سال 2012 رخ داده است که نشاندهندة بازبینی قابل توجه صنعت در این سال است. کشور ترکیه نیز توانسته است هزینهها عملیاتی خود را کاهش دهد. در این بین، بیشترین هزینه عملیاتی متوجه ایالات متحده است که با روندی ثابت و شیبی تند در حال افزایش است. در حالی که در کشور ژاپن در سال 2019 هزینههای عملیاتی در حدود 31 میلیارد دلار بوده است، این هزینهها در ایالات متحده در حدود 350 میلیارد دلار برآورد شده است.

تغییر در مدلها، تنها راه تضمین رشد در آینده

در سالهای اخیر صنعت بیمه در بسیاری از کشورها دوران طلایی خود را طی کرده است؛ اما کشوری همچون ایتالیا میتواند نمونهای از کشورهای ناموفق قلمداد شود. در این کشور به واسطه عدم اصلاح مدلهای عملیاتی بسیاری از شرکتهای خارجی وارد صنعت این کشور شده و به شدت بازار را از شرکتهای داخلی ربودهاند.

بنابراین، این کشور را میتوان آینده تمام کشورها در دورانی دانست که صنعت بیمهداری به وضعیت صنعت بانکداری برسد. اکنون محیط اقتصادی کم سود تأثیر شدیدی بر درآمد بانکها داشته است و بیمهها نیز باید مدلهای عملیاتی خود را برای رخداد چنین دورانی در آینده خود آماده کنند. در حال حاضر آلمان موفقیتهای چشمگیری در کاهش هزینههای عملیاتی تجربه کرده است. بسیاری از کشورهای پیشرفته نیز توانستهاند با ورود به حوزه پیشگیری از ریسک، خسارات را به طور چشمگیر کاهش دهند که نتیجه آن در پورتفوی شرکتها منعکس شده است.