رشد ۴۴درصدی مانده سپرده های بانک های خصوصی در سال۹۹

عملکرد بانکها در حوزه تجهیز و تخصیص منابع(بخش اول)

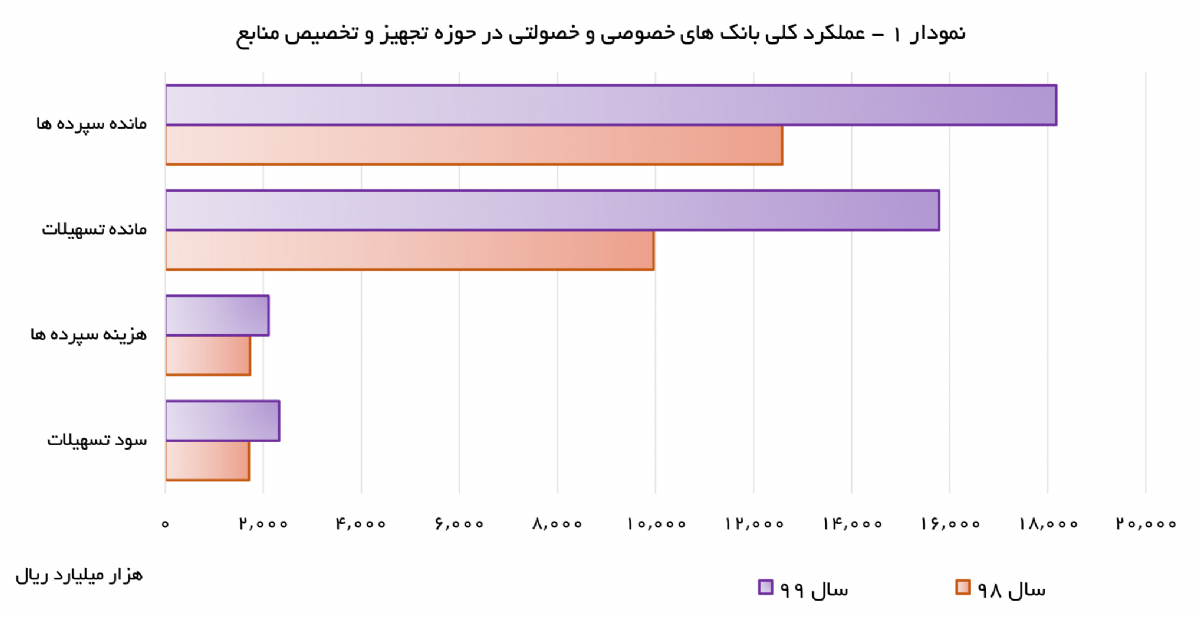

یکی از مهمترین فاکتورها در ارزیابی عملکرد بانک، قدرت جذب سپرده از سوی آنهاست. بررسی ها نشان می دهد مانده سپردههای بانک های خصوصی در پایان سال99 نسبت به مدت مشابه سال98 با رشد44 درصدی همراه شده است.

به گزارش پایگاه خبری بانکداری الکترونیک، در اقتصادهای بانکمحور همچون اقتصاد ایران تجهیز منابع و تخصیص آنها به محل مناسب، یکی از مهمترین مأموریتهای بانکها به شمار میرود. این مأموریت به حدی مهم است که بسیاری از اقتصاددانان آن را به عملیات رساندن خون از قبل به اندامهای مختلف بدن تشبیه میکنند. با این وجود فارغ از نحوه رساندن، میزان دریافت خون از سوی قلب و ارسال آن به اندامها و سرعت آن از اهمیت بالایی در سلامت بدن برخودار است. بر این اساس میزان منابع تجهیز شده و تخصیص داده شده در نظام بانکی هر کشور نیز یکی از مهمترین مؤلفههای حیات و رونق اقتصادی در آن کشور به شمار میرود.

با فرارسیدن فصل انتشار عملکرد شرکتهای بورسی و فرابورسی، بانکها نیز همچون دیگر شرکتها عملکرد خود را سال مالی 99 را سامانه کدال منتشر کردند. هر چند که در سامانة یادشده جای صورتهای مالی بانکهای دولتی همچنان خالی است؛ اما با توجه به تعداد و همچنین اهمیت تعداد بانکهای خصوصی و خصولتی میتوان اطلاعات منتشر از سوی این بانکها با به عنوان شاخصی از عملکرد کل نظام بانک داری در نظر گرفت. با این اوصاف میتوان عملکرد نظام بانکی در امر تجهیز و تخصیص منابع از با تکیه بر عملکرد بانکهای خصوصی و خصولتی بررسی کرد.

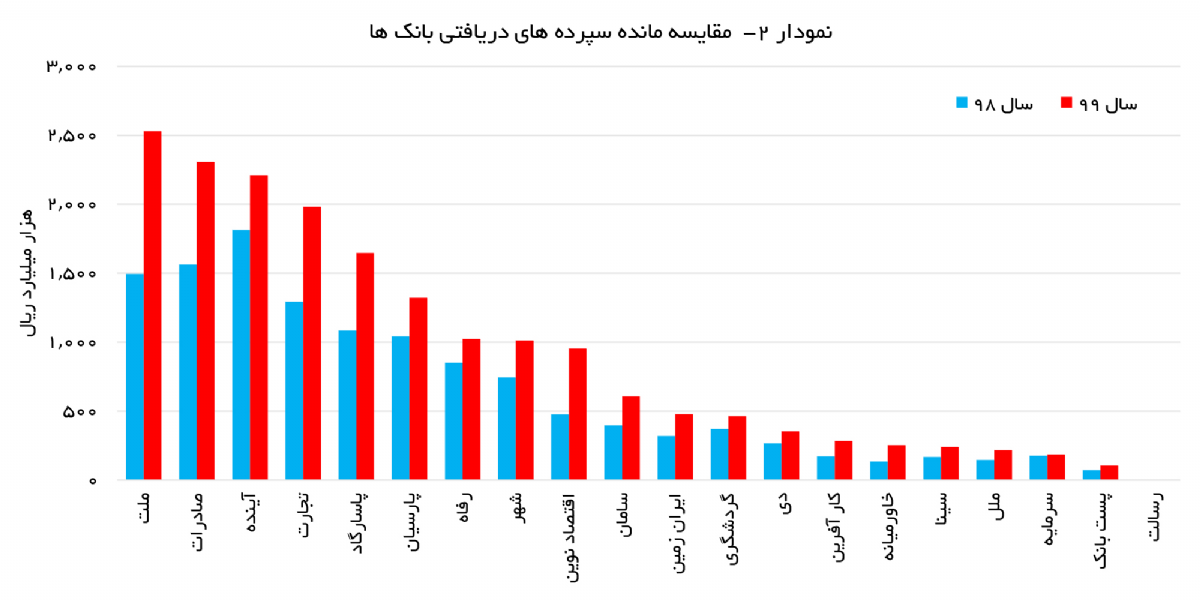

یکی از مهمترین فاکتورها در ارزیابی عملکرد بانک ها، قدرت جذب سپرده از سوی آنهاست. بررسیها نشان میدهد؛ از جمله سپرده دریافتی از سوی بانکهای مورد بررسی در سال 99 رقم 18174 هزار میلیارد ریال بود. مانده سپردههای دریافتی بانکهای مورد بررسی در سال 98 رقمی معادل 12584 هزار میلیار ریال بوده است. این اعداد بیانگر آن است که مانده سپردهها در پایان سال 99 نسبت به مدت مشابه سال 98 با رشد حدود 44 درصدی همراه شده است. در دید دیگر، به لحاظ ریالی بانکهای مورد بررسی موفق شدهاند طی سال 99 رقمی حدود 5590 هزار میلیارد ریال (علاوه بر سپردههای پیشین خود) سپرده جذب کنند. در پایان سال 99 بانک ملت با مانده سپرده 2529 هزار میلیارد ریالی بیشترین مانده سپرده را در میان همه بانکهای مورد بررسی داشته است. از این نظر بانکهای صادرات و آینده رتبههای بعدی را به خود اختصاص دادهاند.

در آن سوی این طیف، پست بانک ایران و بانک سرمایه به ترتیب کمترین مانده سپردههای دریافتی را به خود اختصاص دادهاند. به لحاظ قیاس با سال گذشته، بهترین عملکرد با اختلاف قابل توجه به بانک اقتصاد نوین اختصاص دارد. این بانک موفق شده مانده سپردههای خود را در پایان سال 99 نسبت به پایان سال 98 حدود دو برابر کند. با این حال به لحاظ ریالی بانک ملت با خالص 1034 هزار میلیارد ریال بیشترین جذب سپرده را در میان بانکهای مورد بررسی داشته است. ضعیفترین عملکرد از این نظر (چه به لحاظ درصدی و چه به لحاظ ریالی) نیز در اختیار بانک سرمایه است که توانسته مانده سپردههای خود طی سال 99 را تنها حدود 7 درصد (10 هزار میلیارد ریال) رشد دهد. (بانک رسالت به دلیل ماهیت عملکرد خود هیچگونه سپرده سرمایهگذاری ندارد.)

در مقابل سپردههای دریافتی دیگر فاکتور مهم مورد بررسی تسهیلات اعطایی است. آمار و اطلاعات منتشرشده نشان میدهد مانده تسهیلات (به اشخاص غیر دولتی) بانکهای مورد بررسی در این گزارش در پایان سال 99 رقمی معادل 15783 هزار میلیارد ریال بوده است. این در حالی است که در پایان اسفند ماه 98 جمع مانده تسهیلات این بانکها رقمی حدود 9959 هزار میلیارد ریال بوده است. با تکیه بر این اعداد میتوان گفت مانده تسهیلات اعطایی این بانکها در پایان سال 99 حدود 58 درصد نسبت به پایان سال 98 رشد داشته است. به بیان دیگر خالص تسهیلات اعطاء شده به مشتریان در سال 99 رقمی حدود 5824 هزار میلیارد ریال بوده است. بیشترین مانده تسهیلات اعطایی در پایان سال 99 از آن بانک صادرات به رقمی حدود 2670 میلیارد ریال است. بانکهای ملت و پاسارگاد نیز در این زمینه در ردههای بعدی قرار دارند.

در انتهای طیف نیز دو بانک ایران زمینه و سرمایه کمترین مانده تسهیلات را به خود اختصاص دادهاند. در زمینة رشد مانده تسهیلات نیز بانک اقتصاد نوین با ثبت نرخ رشد 133 درصدی پیشتاز سایر بانکهاست. بانکهای کارآفرین و خاورمیانه نیز به ترتیب با 118 و 104 درصد در رتبههای بعدی جای دارند؛ اما به لحاظ ریالی بانک صادرات با خالص تسهیلات 1125 هزار میلیارد ریال بیشترین تسهیلات اعطایی را در بین بانکها مورد بررسی داشته است. نکته قابل توجه در این مورد آنکه مانده تسهیلات اعطایی در دو بانک گردشگری و سرمایه در پایان سال 99 نسبت به پایان سال 98 کاهش یافته است. این به آن معناست که در این دو بانک در سال 99 تسهیلات اعطا شده به مشتریان از تسهیلات باز پرداخت شده از سوی مشتریان کمتر بوده است.

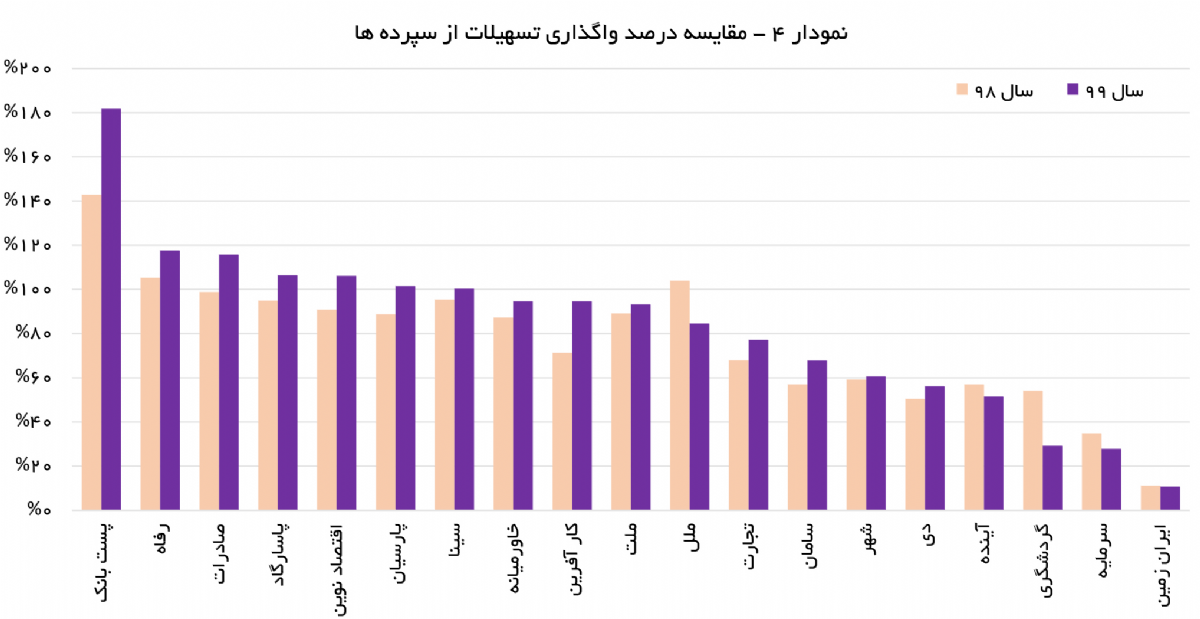

مقایسة مانده سپردههای دریافتی و تسهیلات اعطا شده از سوی یک بانک میتواند شمایی کلی از شرایط آن بانک را نمایش دهد. به صورت معمول بانکها باید بخشی (حدود 10 تا 13 درصد) از سپردههای دریافتی از مشتریان تحت عنوان ذخیره قانونی نزد بانک مرکزی سپرده کنند؛ بنابراین در نگاه نخست باید در تمامی بانکها همواره مانده تسهیلات اعطایی از مانده سپردههای دریافتی حدود (10 تا 13 درصد) کمتر باشد. (هر بانکی که این شرایط را داشته باشد یا به لحاظ ریسک و بازده در بهینهترین حالت اداره میشود.) با وجود این در عمل، برخی از بانکها به جای بخشی از سپردههای دریافتی خود را نه صرف اعطای تسهیلات بلکه صرف سرمایهگذاری در سایر حوزهها میکنند و ترجیح میدهند سود مورد انتظار سپردهگذاران را از محل سود این سرمایهگذاریها تأمین کنند. در سوی مقابل بسیاری از بانکها بخشی از تسهیلات اعطایی را نه از محل سپرده مشتریان، بلکه از محل منابع داخلی، استقراض و … پرداخت کنند.

بررسیها نشان میدهد نسبت مانده سپرده به مانده تسهیلات بانکهای مورد بررسی در این گزارش در پایان سال 99 رقمی حدود 87 درصد بوده این در حالی است که این عدد در پایان سال 98 رقمی حدود 79 درصد بوده است. این موضوع نشان از آن دارد که در سال 99 بانکها بخش بیشتری از سپردههای دریافتی از مشتریان را صرف پرداخت تسهیلات کردهاند. هر چند تغییرات این عدد میتواند معلول علل زیادی باشد؛ اما میتوان در نگاه نخست از عواملی همچون واگذاری برخی از سرمایهگذاریها از سوی بانکها از مهمترین دلایل آن یاد کرد.

بزرگترین قلم هزینهای آنها به طور معمول به سود سپرده پرداختی به سپردهگذاران بازمیگردد. بر اساس دادهها در سال 99 بانکهای مورد بررسی در این گزارش، مجموعاً 2106 هزار میلیارد ریال به سپردهگذاران خود سود سپرده پرداخت کردهاند که این عدد نسبت به سال پیش از آن با رشد حدود 22 درصدی مواجه بوده است. نکته بسیار جالب در این زمینه آنکه از مبلغ یادشده 382 میلیارد ریال از مبلغ یاد شده (حدود 11 درصد) به بانک آینده مربوط بوده که باعث شده این بانک در میان کل بانکهای مورد بررسی با اختلاف قابل توجه در رده نسخت قرار گیرد. در این ردهبندی سه بانک خصولتی صادرات، ملت و تجارت در ردههای بعدی جای دارند. در سوی مقابل نیر بانکهای سینا، خاورمیانه و پست بانک کمترین هزینه ریالی را در قبال سپردهگذاران خود متحمل شدهاند. (بانک قرضالحسنه رسالت به دلیل ماهیت فعالیت خود هیچ سود سپردهای به مشتریان خود پرداخت نمی کند.) همچنین جمع سود پرداختی سپردهگذاران در سال 99 در عملکرد بانکهای دی، سرمایه و پست بانک نسبت به سال قبل از آن کاهشی بوده این در حالی است که بانک خاورمیانه با ثبت رشد 124 درصدی در این قلم هزینهای، بیشترین نرخ رشد را در این زمینه داشته است.

ادامه دارد…