اولویت مشتریان در زمان افتتاح حساب بانکی چیست

بانکها در حال حل کردن مشکلات مشتریان نیستند. بانکها به جای برطرف کردن نیازهای آنها معمولاً بیشتر بر روی فروش محصولات خود تمرکز میکنند. به همین دلیل خدمات و سرویسهای بانکداری به عنوان کالاهایی محسوب میشوند که کمکی به مشتریان برای تحقق اهداف آنها نمیکنند.

به گزارش پایگاه خبری بانکداری الکترونیک، یکی از موانع موجود در مقابل تحقق نیازهای مشتریها عدم آگاهی آنها از نیازهای پنهان خود است. فقدان عنصر «القای احساس رضایت» بعد از تصمیمگیریهای مالی مناسب نیز به پیچیدهتر شدن موضوع کمک کرده است. در واقع، معمولاً تصمیمگیری صحیح در مورد مسائل مالی دشوار است و فرد باید فداکاریهای کوتاه تا میانمدت را در ازای مزایای بلندمدت بپذیرد. یکی از درسهای مهم علوم رفتاری این است که انسانها دارای یک «سوگیری نسبت به زمان حال» هستند (یعنی پاداشهای کوچک فوری را به پاداشهای بزرگتر در آینده ترجیح میدهند). رویکرد شخصیسازی فوقالعاده میتواند به بانکها کمک کند که مشتریها را از مزایای پولی تصمیمات خود آگاه کنند. از این طریق میتوان سیستم پاداش درونی مشتریها را فعالسازی کرد که یک احساس رضایت و خوشایندی در آنها القا خواهد کرد.

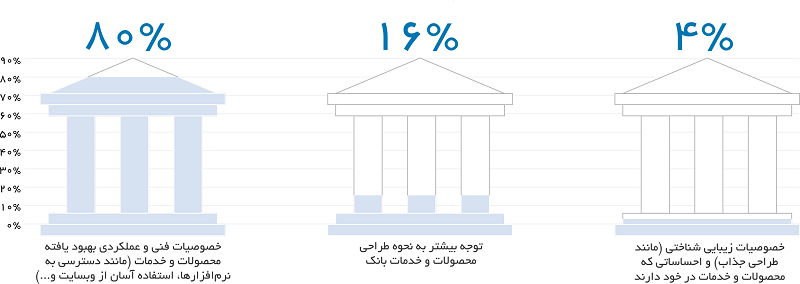

با توجه به نتایج مطالعه انجامشده متوجه میشویم که برای مشتریها بهبود خصوصیات فنی و کارکردی محصولات/خدمات به عنوان مهمترین موضوع در زمان انتخاب یک حساب بانکی جدید محسوب میشود، در حالی که ویژگیهای ظاهری جذاب نقش کمی در تصمیمگیری مشتری ایفا میکنند.

بنابراین، بانکها پیش از ارائه ویژگیهای پیشرفته جدید که به خلق ارزشهای اجتماعی و عاطفی برای مشتریها کمک میکنند باید به فکر تقویت ارزشهای کارکردی باشند. فراهم کردن ارزشها بر روی تمایلات رفتاری مشتریها از جمله خرید مجدد، توصیه محصولات، تمایل برای پرداخت بیشتر و شکایت کردن تأثیرگذار خواهد بود. اما رفتار مشتریها وابسته به ارزش دریافتی ادراکشده متفاوت خواهد بود. ارزش کارکردی روی تمایلات خرید مجدد و شکایت کردن مشتریها تأثیرگذار هستند، در حالی که ارزشهای اجتماعی و عاطفی بر روی تمایل مشتریها برای توصیه کردن محصولات و پرداخت هزینه بیشتر تأثیر میگذارند. در نتیجه، بانکها باید تمام این ارزشها را برای مشتریهای خود فراهم کنند؛ اگرچه مشتریها تاکنون به بانکهای خود وفادار ماندهاند، ارائة ارزش پایین میتواند فرصتی برای نوآوران و اخلالگران بازاری قرار دهد تا جایگزین رهبران کنونی بازار خدمات بانکی شوند.

فقدان اعتماد

در نهایت، مشتریها به بانکها اعتماد ندارند. اعتماد بر اساس سه عنصر مجزا شکل میگیرد: امانت (یعنی صداقت)، نیکخواهی (یعنی اهمیت دادن به منافع افراد) و شایستگی.

یکی از میراثهای بحران مالی جهانی القاء این برداشت بود که تعدادی از بانکها به جای تمرکز بر روی اتخاذ رویههای کسب و کار اخلاقمدارانه و تضمین منافع مشتریها بر روی سودجویی خود تمرکز میکنند. به همین دلیل دو مورد از عناصر اعتماد شامل امانت و نیکخواهی تضعیف شدهاند؛ اما عدم برآورده شدن نیازهای مشتریها توسط بانکها نیز به تشدید این بیاعتمادی کمک کرده است. این موضوع باعث تضعیف عنصر سوم اعتماد یعنی شایستگی شده است. در صورتی که مشتریها به بانکها اعتماد نداشته باشند و در نتیجه تمایلی برای به اشتراکگذاری داده امور مالی خود نشان ندهند، بانکها کار دشواری برای تحقق شخصیسازی فوقالعاده خواهند داشت.

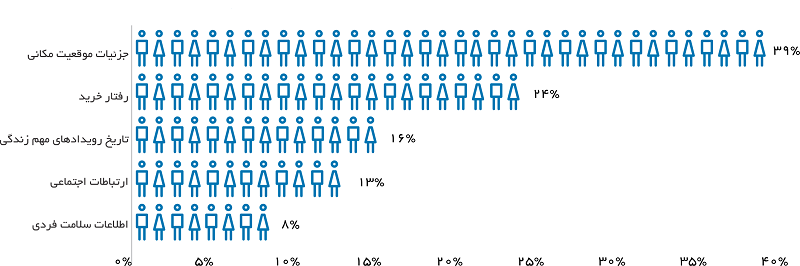

اعتماد معمولاً در اشتیاق مشتریها برای اشتراکگذاری دادههای فردی در ازای کسب منافع شخصی ادراک شده (مثلاً تخفیفها، تسهیل امور مالی و شخصیسازی) انعکاس داده میشود. با توجه به نتایج مطالعه انجام شده زمانی که از پاسخدهندهها سؤال شد جه نوع داده شخصی را با بانکهای خود به اشتراک میگذارند، بیشتر آنها اعلام کردند که موقعیت جغرافیایی خود را به جای دادههای شخصیتر (همچون داده بهداشتی و رویدادهای مهم زندگی) به اشتراک خواهند گذاشت. در واقع، با توجه به آنکه موقعیت جغرافیایی به چندین طریق (آدرس آیپی، اپلیکیشنهای موبایل و غیره) ردیابی میشود، در مقایسه با دادههای دیگر کمتر شخصی در نظر گرفته میشود.

بنابراین، افزایش آگاهی مشتریها از مسئله حقوق حریم شخصی داده باعث شده است که آنها بیشتر در مورد اشتراکگذاری دادههای خود حساسیت نشان دهند؛ همچنین باید اشاره کرد که عدم اشتراکگذاری داده شخصی میتواند مزایای روانی نیز به همراه داشته باشد. برای مثال، معمولاً افراد تمایلی برای افشا کردن مشکلات سلامتی خود ندارند، زیرا باعث شرمساری آنها میشود. در نتیجه بانکها باید بین دو موضوع توازن ایجاد کنند: 1) نیاز آنها به دادههای مشتری و 2) تمایل مشتریها به حفظ حریم خصوصی و نگرانی آنها در مورد از دست دادن کنترل زندگی خود در صورت قرار گرفتن تحت نظارت بانکها.

به عبارت دیگر، برای مشتریها مسائل زیر اهمیت دارند: چه کسی خواستار دسترسی به داده آنها شده است، چرا آنها به دنبال این داده هستند، چه نوع دادهای درخواست شده است و این دادهها چگونه مورد استفاده قرار خواهند گرفت. یکی از روشهای ممکن برای بانکها در جهت تحقق این توازن آن است که رویکرد بهتری را در زمان جمعآوری داده اتخاذ کنند. مشتریها به احتمال زیاد به بانکهایی اعتماد خواهند کرد که صرفاً دادههای مرتبط با محصولات کنونی یا آینده را جمعآوری کنند و نحوه استفاده از داده برای برآورده کردن نیازهای آنها را آموزش دهند.