دست درازی گاه و بیگاه دولت/ تاوان ملی بودن

نگاهی اجمالی بر عملکرد بانک ملی ایران در سال99

در یک کلام میتوان گفت تنها دستاورد مثبت بانک ملی در حوزه سودآوری در سال 99 کاهش زیان دهی بانک در حساب خالص درآمد تسهیلات و سود سپردههای بانک بوده است. در بخش ترازنامه میتوان ادعا کرد بانک ملی یکی از غیر مولدترین سبد داراییها را در نظام بانکداری کشور دارد. آنچه مسلم است با وجود چالشهای بیان شده در عملیات بانک و همچنین دست درازیهای گاه و بیگاه دولت در امور بانک زیان انباشته بانک ملی هیچگاه جبران نخواهد شد.

به گزارش پایگاه خبری بانکداری الکترونیک، بانک ملی ایران دومین بانک قدیمی ایران پس از بانک سپه به شمار میرود. این بانک در زمره بانکهای دولتی به شمار میرود که در سالهای پیشین صورتهای مالی بانک به صورت عمومی منتشر نمیشد. با این حال با وعده وزیر اقتصاد در مورد شفافسازی عملکرد نهادهای دولتی، صورتهای مالی این بانک برای سال 99 در سامانه کدال بورس بارگذاری شد. هر چند با توجه به عدم دسترسی به صورتهای مالی سالهای قبل، بررسی روند عملکرد بانک در یک بازه چندین ساله غیر ممکن است با این حال میتوان عملکرد بانک در سال 99 با سال 98 و مقایسه ضمنی آن با دیگر بانکها (میانگین صنعت) را مقایسه کرد.

عملکرد ترازنامهای

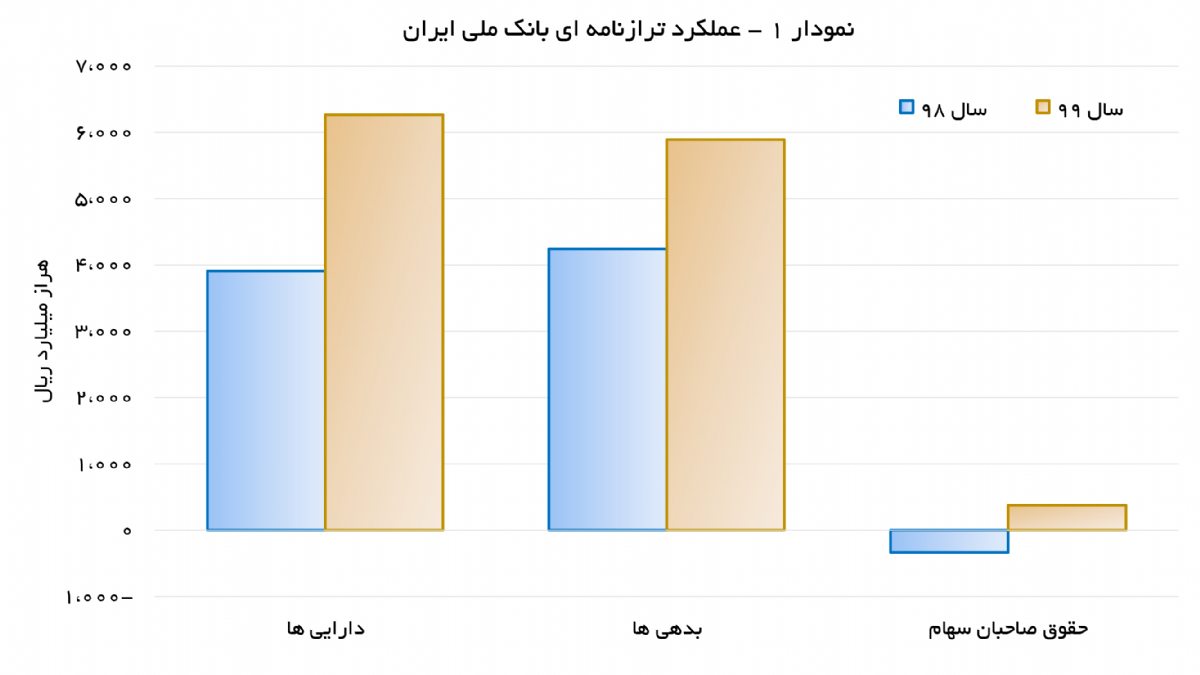

مانده داراییهای (مصارف) بانک ملی ایران در پایان اسفند ماه 99 به رقم 6،265 هزار میلیارد ریال رسیده (سهم حدود 9 درصدی نسبت به دارایی کل بانکها) که این عدد نسبت به پایان سال 98 با رشد حدود 60 درصدی همراه شده است. عدد مورد اشاره نشان از آن دارد که بانک ملی از حیث مانده داراییها پس از بانک ملت (در شرایط عدم دسترسی به اطلاعات بانک سپه) رتبه دوم را در بین بانکهای کشور در اختیار دارد. از رشد مانده تسهیلات اعطایی به اشخاص غیر دولتی و همچنین افزایش چند برابری مانده داراییهای ثابت میتوان به عنوان مهمترین دلایل رشد مانده داراییها نام برد. مانده جمع سپردهها و بدهیهای بانک ملی ایران نیز در پایان سال 99 رقم 5,891 هزار میلیارد ریال بوده که این عدد نسبت به مدت مشابه سال قبل با رشد حدود 39 درصدی همراه شده است. افزایش 21 درصدی مانده حقوق سپردههای سرمایهگذاری، از مهم ترین دلایل این رشد به شمار میرود. (در ادامه گزارش ترکیب هر یک از اقلام داراییها و بدهیهای بانک بیشتر مورد بررسی قرار خواهد گرفت.)

مانده حقوق صاحبان سهام شرکت در پایان سال 98 منفی 335 هزار میلیارد ریال بوده که به لطف تجدید ارزیابی انجام شده در طبقه زمین این عدد در پایان سال 99 به رقم مثبت 374 هزار میلیارد ریال تبدیل شده است. سرمایه ثبت شده بانک نیز از محل تجدید ارزیابی یاد شده از رقم 199 هزار میلیارد ریال در پایان سال 98 به رقم 923 هزارمیلیارد ریال در پایان سال 99 رسیده که رقم یاد شده بیشترین سرمایه ثبت شده در میان تمامی بانکهاست. با این حال، با توجه به زیانآوری بانک در سال 99، زیان انباشته بانک در طی این سال افزایش داشته و از رقم 595 هزار میلیارد ریال در ابتدای سال به رقم 661 هزار میلیارد ریال در انتهای سال یاد شده رسیده است.

داراییها

در سبد داراییهای بانکی ملی نیز همچون دیگر بانکها بخش عمده داراییها به تسهیلات اعطایی و مطالبات از اشخاص غیردولتی باز میگردد. مانده این قلم از داراییها در پایان سال 99 رقمی معادل 2,697 هزار میلیارد ریال بوده که این عدد نسبت پایان اسفند ماه سال 98 رشد حدود 38 درصدی داشته است. جمع ناخالص تسهیلات اعطایی بانک به اشخاص غیر دولتی 3,366 میلیارد ریال بوده که 95 درصد از آن در تسهیلات جاری طبقهبندی شده است. 672 هزار میلیارد ریال کسورات در نظر گرفته شده نیز عمدتا مربوط به سود و درآمد سالهای آینده است. همچنین مبلغ تسهیلات ارزی بانک در پایان اسفند ماه 99 رقم 559 هزار میلیارد ریال بوده که بخش عمده آن از محل منابع داخلی بانک و صندوق توسعه ارزی بوده است. همچنین مانده تسهیلات اعطایی به شرکتهای وابسته و گروه در تاریخ ترازنامه 5.9 هزار میلیارد ریال بوده که 3.7 هزار میلیارد ریال آن مربوط به تسهیلات اعطایی به شرکت توسعه نیشکر و صنایع جانبی بوده است.

پس از تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی، حساب داراییهای مشهود با وزن حدود 13 درصدی مهمترین قلم داراییهای بانک ملی است. مانده این حساب در پایان اسفند ماه 98 رقم 818 هزار میلیارد ریال بوده که نسبت به پایان اسفندماه سال 98 با رشد حدود 8 برابری همراه شده است. دلیل اصلی این جهش قیمتی تجدید ارزیابی طبقه زمین در سال 99 بوده است. شایان ذکر است این حساب به ارزش دفتری منعکس میشود و یقیناً ارزش بازار طبقات مختلف (به ویژه طبقات غیر از زمین که تجدید ارزیابی نشدهاند) بسیار فراتر از عدد یادشده خواهد بود. در بین اقلام داراییهای مشهود زمین با وزن 96 درصدی (788 هزار میلیارد ریال) با اهمیتترین قلم داراییهای بانک به شمار میرود.

موضوع بحثبرانگیز در ترازنامه بانکهای دولتی و خصولتی میزان مطالبات آنها از دولت (صرفاً دولت و نه اشخاص دولتی) است. بررسیها نشان میدهد جمع مطالبات از دولت در پایان اسفند ماه سال 99 در حسابهای بانک ملی ایران رقم 655 هزار میلیارد ریال بوده (حدود 10 درصد از کل داراییها) که این عدد نسبت به اسفند ماه سال 98 با رشد حدود 19 درصدی همراه شده است. بانک ملی بزرگترین حساب دریافتنی از دولت را در بین تمامی بانکها (بدون در نظر گرفتن اطلاعات بانک سپه) دارد. نکته قابل توجه در این زمینه آن که از رقم مورد اشاره تنها 35 هزار میلیارد ریال آن در حساب مطالبات جاری 21 هزار میلیارد ریال آن در حساب مطالبات سررسید گذشته، 81 هزار میلیارد ریال آن در حساب مطالبات معوق و قرار گرفته و 518 هزار میلیارد ریال آن (حدود 80 درصد از کل مطالبات از دولت) در طبقه مطالبات مشکوکالوصول طبقهبندی شده است. به بیان دیگر با توجه به شرایط و شواهد و قرائن موجود، بانک امید چندانی برای زنده شدن حدود 80 درصد از مطالبات خود از دولت ندارد.

بخش مهم دیگر در سبد دارایی بانک ملی، سبد سرمایهگذاریهای این بانک است. اگر به لحاظ ارزش دفتری این طبقه از داراییها تنها دو درصد از کل داراییهای بانک را به خود اختصاص داده اما ارزش روز این داراییها دست کم به چند هزارهزار میلیارد ریال بالغ میشود. سبد داراییهای بانک سهام بیش از 150 شرکت در صنایع مختلف را در بر میگیرد که بانک ملت در حدود نیمی از این شرکتها سهام کنترلی را در اختیار دارد. وجه اهمیت دیگر این سبد در آن است که شرکتهای موجود در آن در بسیاری از موارد در صنعت مورد فعالیت خود بازیگر اصلی محسوب شده و تغییر در نظام راهبری آنها میتواند کل صنعت و حتی اقتصاد کشور را تحت تأثیر قرار دهد. هر چند بر اساس دستورالعمل خروج بانکها از بنگاه داری، همه ساله بانک سهام شرکتهای زیرمجموعه را برای فروش آگهی میکند اما تاکنون به دلایل مختلف در فروش سهام شرکتهای زیرمجموعه توفیق چندانی نداشته است. مانده ارزش اوراق دفتری اوراق بهادار تحت تملک بانک نیز در تاریخ ترازنامه به بیش از 54.6 هزار میلیارد ریال بالغ میگردد که نسبت به پایان سال 98 حدود 2.5 برابر رشد داشته است. تقریباً تمامی اوراق مورد اشاره به خرید صکوک منشتر شده از سوی دولت مربوط بوده است.

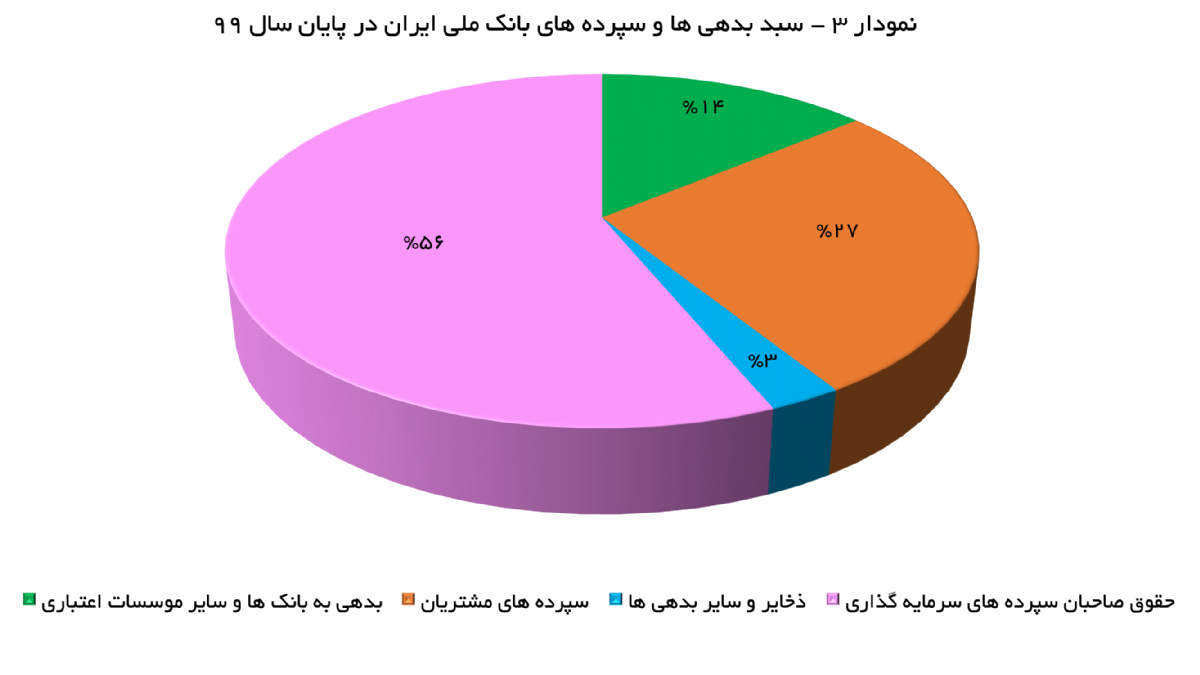

بدهی و سپردهها

در بخش بدهیها، مطابق انتظار وزن عمده به حقوق صاحبان سرمایهگذاری اختصاص دارد. مانده حساب یاد شده در پایان اسفند ماه سال 99 رقم 3,265 هزار میلیارد ریال بوده (حدود 9 درصد از کل سپرده بانکها) که به لحاظ وزنی حدود 56 درصد از کل جمع بدهیها و سپردهها را به خود اختصاص داده است. (بدون در نظر گرفتن اطلاعات بانک سپه) این عدد بزرگترین مانده حقوق صاحبان سرمایهگذاری در بین تمامی بانکها به شمار میرود. بررسیها نشان میدهد حدود 62 درصد از عدد یاد شده به سپردههای بلند مدت و 36 درصد به سپردههای کوتاهمدت اختصاص داده شده است. سهم سایر طبقات سپرده نیز تنها 2 درصد بوده است. نکته جالب توجه آنکه مانده ریالی سپردههای بلندمدت نسبت به سال 98 تغییر چندانی نکرده این در حالی است که مانده سپردههای کوتاهمدت در دوره مورد بررسی حدود 52 درصد رشد داشته است. نکته حائز اهمیت دیگر در این زمینه آنکه حدود 9 درصد از مانده حقوق صاحبان سپرده بانک ارزی و حدود 91 درصد از آن ریالی است.

عملکرد سود و زیان

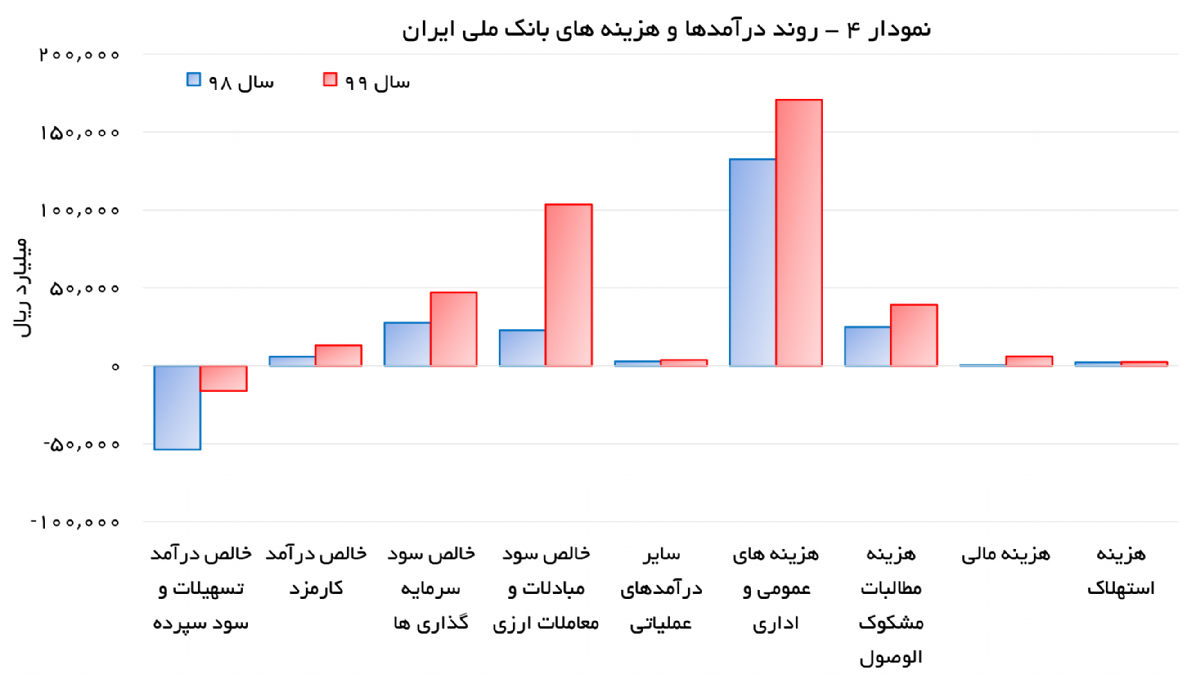

حاصل عملکرد بانک ملی ایران در سال 99 زیان خالصی معادل 65 هزار میلیارد ریال بوده این در حالی است که زیان خالص شرکت در سال 98 رقم 155 هزار میلیارد ریال بوده است.

درآمدها

بر اساس صورتهای مالی منتشر شده تراز درآمد تسهیلات و سود سپردههای بانک در سال 99 زیانی معادل 15،996 میلیارد ریال بوده که نشاندهندة ضعیفترین عملکرد در این حوزه در بین تمامی بانکهاست. با این حال زیان شناسایی شده در این زمینه نسبت به سال قبل با افت قابل توجه حدود 70 درصدی مواجه شده است. این موضوع نشاندهندة آن است که مدیریت موفق شده یکی از مهمترین نقاط ضعف بانک (منفی بودن تراز عملیاتی) را کم رنگ کرده و زیاندهی بانک از این محل را تا حد بسیار زیادی پوشش دهد. افزایش خالص درآمد بانک از محل کارمزد دیگر نقطه پیشرفت بانک در سال 99 نسبت به سال 98 است. بر این اساس بانک ملی ایران در سال 99 خالص کارمزدی معادل 13.3 هزار میلیارد ریال داشته این در حالی است که این عدد در سال قبل از آن 5.9 هزار میلیارد ریال بوده است. دو حساب خالص کارمزد عملیات قرضالحسنه و همچنین سیستم شتاب بیشترین وزن را در درآمد یاد شده داشته اند.

خالص سود سرمایهگذاریها نیز از دیگر اقلام درآمدی بانک است که در سال 99 با رشد قابل توجه همراه شده است. بر این اساس، سود بانک ملی از محل سرمایهگذاریها در دوره یاد شده رقمی حدود 47.1 هزار میلیارد ریال بوده که نسبت به مدت مشابه سال قبل با رشد 70 درصدی مواجه شده است. بررسیها نشان میدهد از عدد یاد شده 37.2 هزار میلیارد ریال از محل سود دریافتی از شرکتها بوده و 9.9 هزار میلیارد ریال آن از محل سود ناشی از فروش سرمایهگذاریها تأمین شده است. در میان شرکتهای سرمایه پذیر آزادراه تبریز به زنجان با 4.7 ملی انفورماتیک با 3.3 و گروه توسعه ملی با 2.7 هزار میلیارد ریال بیشترین سود سرمایهگذاری را عاید بانک ملی ایران کرده اند. از سود مورد اشاره در بخش واگذاری سهام نیز 9.5 هزار میلیارد ریال آن مربوط به واگذاری بخشی از سهام گروه سرمایهگذاری توسعه ملی بوده است.

اصلیترین بخش درآمدی بانک ملی ایران در سال 99، از محل خالص سود مبادلات و معاملات ارزی محقق شده است. در دوره یادشده بانک ملی ایران از این محل سودی معادل 103.5 هزار میلیارد ریال سود شناسایی کرده که این عدد نسبت به مدت مشابه سال قبل با رشد حدود 5 برابری همراه شده است. حدود 90 درصد از درآمد شناسایی شده در این بخش از محل سود تسعیر داراییها و بدهیهای ارزی محقق شده است. (بر اساس بخشنامه بانک مرکزی، بانکها در ترازنامه 30 اسفند ماه خود مبنای تسعیر را برای هر دلار 159 هزار ریال و برای هر یورو 190 هزار ریال در نظر گرفتهاند.)

هزینهها

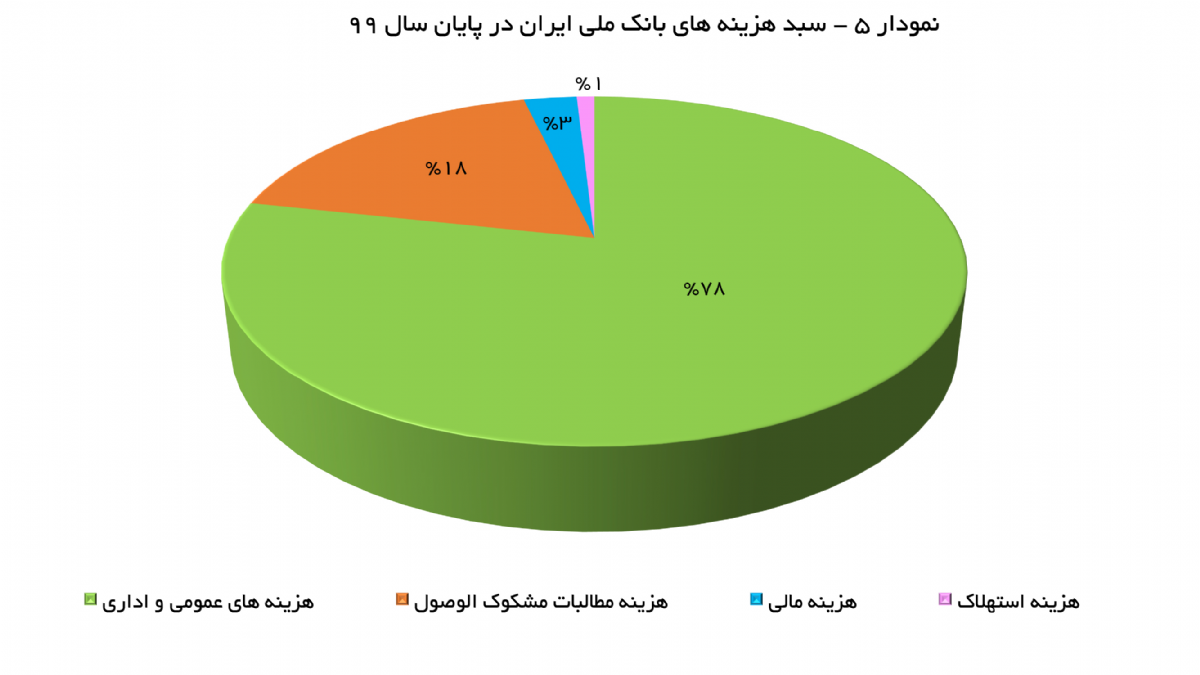

مهمترین قلم هزینهای بانک ملی نیز به هزینههای عمومی اداری و پرسنلی مربوط است. صورتهای مالی این بانک در سال 99 نشان میدهد جمع هزینههای بانک در این قلم هزینهای در سال 99 رقمی حدود 170.6 هزار میلیارد ریال بوده که این عدد نسبت به مدت مشابه سال قبل رشد حدود 29 درصدی داشته است. از مبلغ یاد شده 127 هزار میلیارد ریال به هزینههای کارکنان و 43.6 به هزینههای عمومی و اداری مربوط است. (نکته جالب توجه در بخش هزینههای پرسنلی، شناسایی هزینه 49 هزار میلیارد ریالی به عنوان تأمین ذخیره کسری صندوق بازنشستگی کارکنان بانک است به این معنا که بانک ملی بخشی از حقوق کارکنان بازنشسته خود را نیز در دل هزینههای جاری خود قرار میدهد حال آن که عدد باید از محل دیگری تأمین شود. شایان ذکر است در سال گذشته نیز مبلغ 30 هزار میلیارد ریال با این عنوان به صندوق فوقالذکر پرداخت شده است). بنا بر اطلاعات منتشر شده بانک ملی ایران در پایان سال 99 تعداد 3,137 شعبه و 37،157 نفر پرسنل داشته که در هر دو بخش (به لحاظ تعداد شعبه و نفر) نسبت به سال قبل کاهش داشتهاند. (سهم تعداد کارکنان بانک ملی ایران نسبت به کل تعداد کارکنان شبکه بانکی کشور حدود 21 درصد است. به عبارت دیگر از هر 5 نفر کارمند بانک در کشور یک نفر کارمند بانک ملی است)

پس از هزینههای عمومی و اداری، مطالبات مشکوکالوصول بیشترین وزن را در لیست هزینههای بانک ملی ایران دارد. در سال 99 جمع هزینههای بانک از این محل به رقم 39.2 هزار میلیارد ریال رسیده که این عدد نسبت به سال قبل از آن با رشد حدود 57 درصدی همراه شده است. هزینههای مالی بانک (تماماً پرداخت شده به بانک مرکزی) نیز در سال 99 حدود 6 هزار میلیارد ریال بوده که نسبت به سال حدود 8 برابر شده است. با این حال مثبت شدن جریان وجه نقد عملیاتی بانک در سال 99 میتواند نقطه امیدوارکنندهای برای کاهش (یا حداقل عدم افزایش) این هزینه در سال آینده باشد.

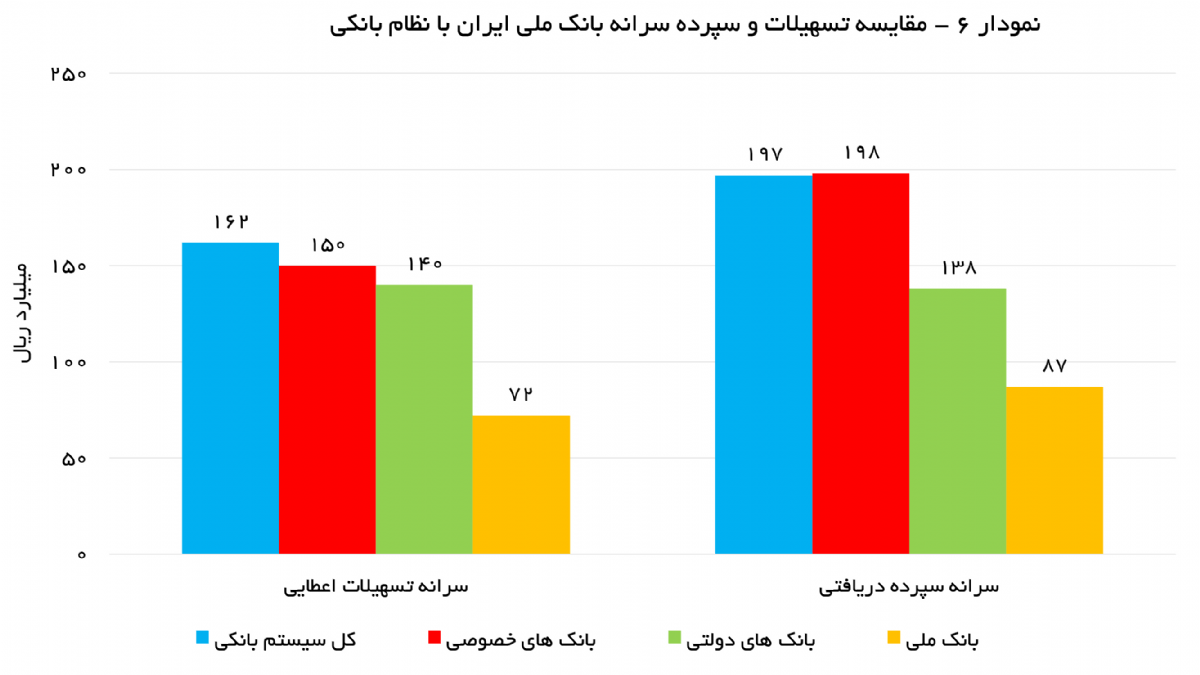

یکی از مهمترین فاکتورها در بررسی عملکرد بانکها، مقایسة سرانه تسهیلات اعطایی و سپرده دریافتی با میانگین صنعت است. بررسیها نشان میدهد سرانه تسهیلات پرداختی و سپرده دریافتی بانک ملی به ترتیب 72 و 87 میلیارد ریال به ازای هر نفر پرسنل بوده که نسبت به میانگین صنعت، بانکهای خصوصی و حتی میانگین بانکهای دولتی نسبتی رقمی بسیار پایین است. این موضوع بالا بودن تعداد کارکنان بانک به کل عملیات شرکت (تسهیلات و سپرده) را وضوح نشان میدهد.

بررسی کلیات صورتهای مالی بانک ملی ایران و کاهش زیاندهی بانک چند نکته قابل تأمل را به ذهن نویسنده خطور میدهد. یکی از مهم ترین دلایل کاهش زیاندهی بانک رشد درآمد بانک از محل سود مبادلات و معاملات ارزی است که همانگونه که پیشتر نیز اشاره شد بخش عمده آن به افزایش نرخ ارز بازمیگردد و به عملیات بانک ارتباطی ندارد. بنابراین نمیتوان آن را به عملکرد مدیران نسبت داد. نکته مهم دیگر در این مورد، هزینه بسیار بالای هزینههای عمومی، اداری و پرسنلی بانک است. مقایسه انجام شده در این زمینه نشان میدهد هزینههای عمومی و اداری بانک به نسبت سایر بانکها بسیار بالاست. به بیان دیگر تمامی دستاوردهای بانک در حوزه درآمدزایی در سایه عدد بالای هزینههای عمومی و اداری و همچنین رشد اجتنابپذیر سالانه آن دیده نمیشود.

با این وجود و در یک کلام میتوان گفت تنها دستاورد مثبت بانک ملی در حوزه سودآوری در سال 99 کاهش زیان دهی بانک در حساب خالص درآمد تسهیلات و سود سپردههای بانک بوده است. در بخش ترازنامه میتوان ادعا کرد بانک ملی یکی از غیر مولدترین سبد داراییها را در نظام بانکداری کشور دارد. وجود املاک (تملیکی یا غیر تملیکی) متعدد، شرکتهای پر شمار و عمدتاً کم بازده و همچنین مطالبات بسیار سنگین از دولت تنها گوشه ای از نشانههای صحت ادعای فوق است. آنچه مسلم است با وجود چالشهای بیان شده در عملیات بانک و همچنین دست درازیهای گاه و بیگاه دولت در امور بانک زیان انباشته بانک ملی ایران هیچگاه جبران نخواهد شد.