بانک جدید شرق اولین بانک به شیوه امروزی بود که در سال 1266هجری شمسی در شمال شرقی میدان امامخمینی (میدان توپخانه سابق) و در محل فعلی بانک تجارت در این میدان فعالیت خود را آغاز کرد. هرچند فعالیت این بانک بیش از یک سال طول نکشید و بانک شاهی جایگزین آن شد لیکن این حرکت، پایه بانکداری نوین در ایران را بنا نهاد.

به گزارش پایگاه خبری بانکداری الکترونیک ،تا پیش از پیروزی انقلاب اسلامی 36بانک در ایران فعالیت میکردند که دارای مالکیت دولتی، خصوصی صد درصد ایرانی و مختلط ایرانی و خارجی بودند. پس از پیروزی انقلاب اسلامی، شورای انقلاب در تاریخ هفدهم خرداد ماه ،1358 علاوه بر ملی اعلام نمودن کلیه بانکهای کشور، برخی از بانکها را نیز در یکدیگر ادغام کرد. بانک تجارت به موجب مصوبه مورخ 1358/09/29مجمع عمومی بانکها با اجازه حاصل از ماده 17لایحه قانونی اداره امور بانکها از ادغام یازده بانک خصوصی داخلی و مشترک ایرانی- خارجی با سرمایه 37,870میلیون ریال تشکیل و در تاریخ 1359/04/28در اداره ثبت شرکتها به ثبت رسید و سپس در سال 1360با الحاق بانک روس و ایران به آن، سرمایه بانک به 39،120میلیون ریال افزایش یافت.

پس از ابلاغ قانون اصلاح موادی از قانون برنامه چهارم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی، بانک تجارت در زمره بانکهای مشمول واگذاری قرار گرفت و در تاریخ 1388/02/28برای اولین بار سهام بانک تجارت در بورس اوراق بهادار عرضه گردید.

- افزایش سرمایه بانک

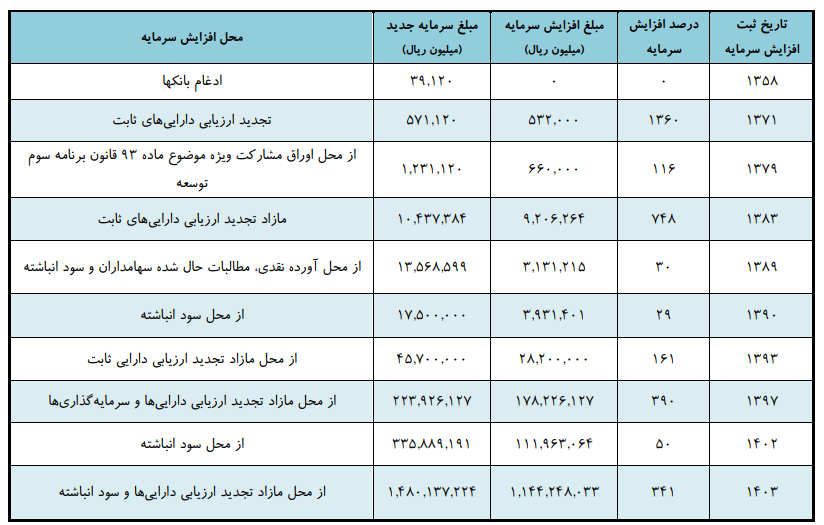

سرمایه بانک طی چندین مرحله افزایش که جزییات آن در جدول زیر ارائه شده است، به مبلغ 1,480,137,224میلیون ریال (شامل 1،480،137،223،500سهم 1,000ریالی) افزایش یافته است:

جدول 1: افزایش سرمایه بانک ها

جدول 2 : ترکیب سهامدارن بانک تجارت

- فعالیت های اصلی بانک

قبول سپرده، صدور گواهی سپرده عام و خاص

ارائه چک و خدمات مرتبط با آن طبق قانون صدور چک

انجام عملیات بین بانکی و اعتباری

ارائه انواع ابزارهای پرداخت و خدمات بانکی الکترونیکی

گشایش انواع اعتبار اسنادی و صدور انواع ضمانتنامه

انجام عملیات ارزی، حفظ، برقراری و ایجاد رابطه کارگزاری با بانکهای داخل و خارج

انتشار یا عرضه اوراق مالی اسلامی ریالی و ارزی در داخل و خارج از کشور

سرمایهگذاری از طریق خرید سهام، اوراق مشارکت، اوراق بهادار خارجی و اوراق صکوک

قبول و نگهداری اشیاء گرانبها، اسناد و اوراق بهادار و اجاره صندوق امانات به مشتریان و … .

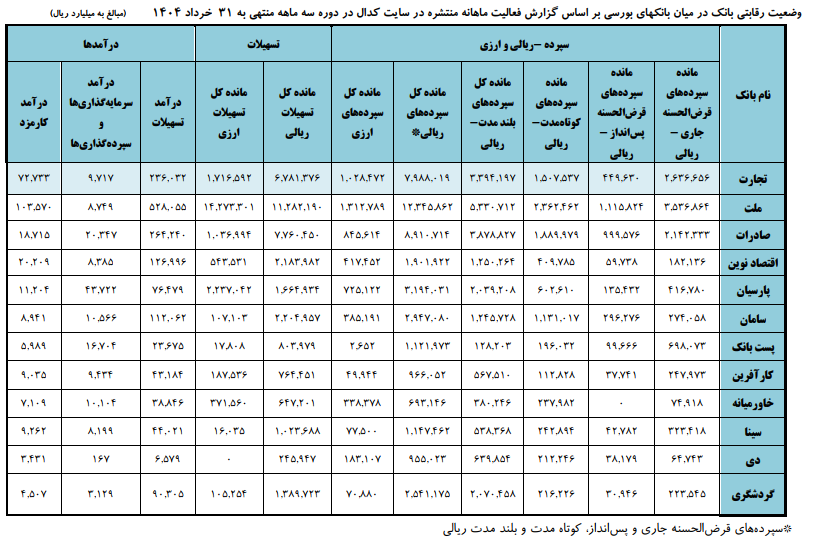

جدول 3: جایگاه بانک تجارت در صنعت

- تحلیل داده ها

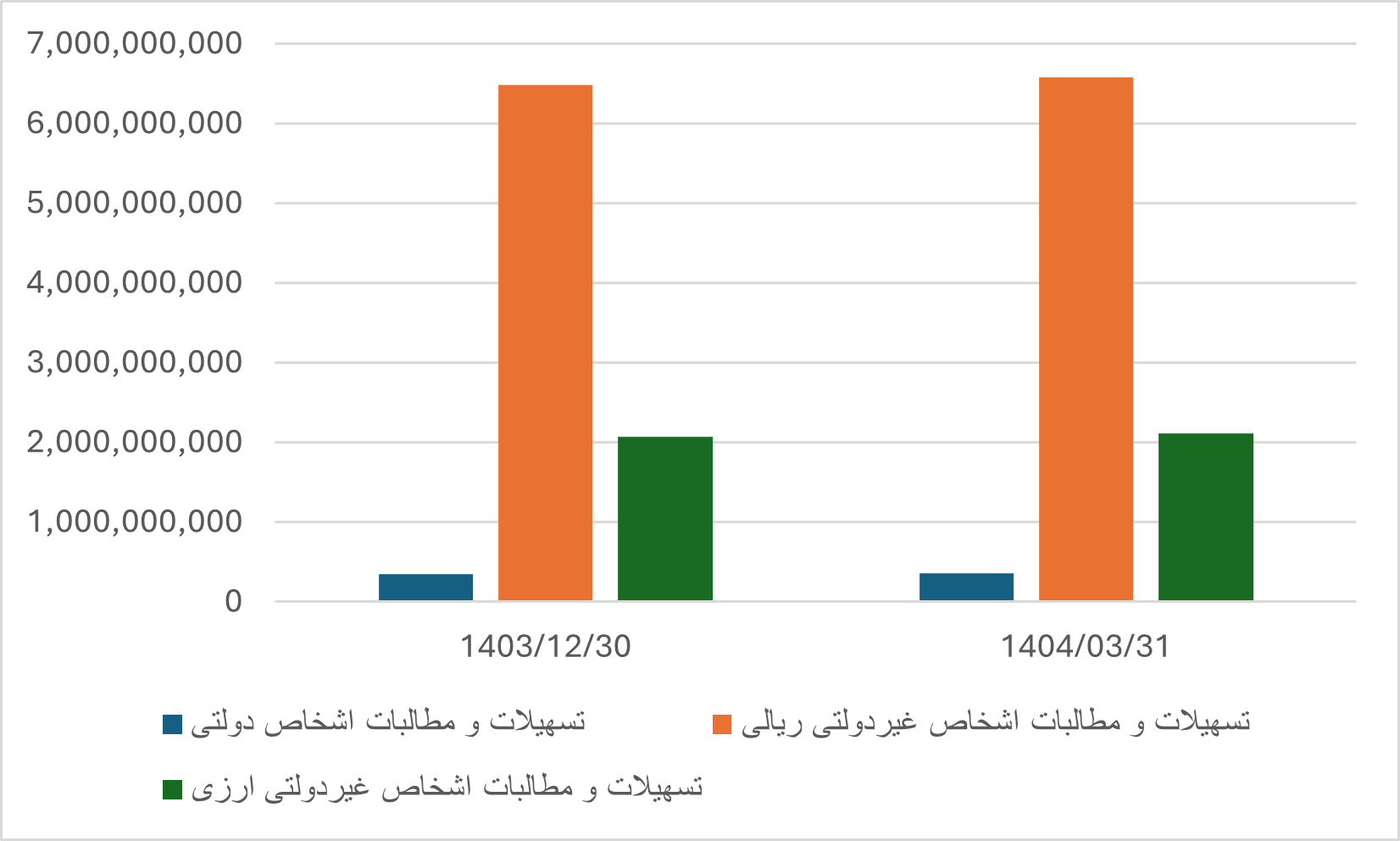

- تسهیلات اعطایی و مطالبات

بانک تجارت در پایان خرداد ۱۴۰۴ یک پرتفوی تسهیلات ۹٬۰۵۱ هزار میلیارد ریالی در ترازنامه دارد؛ سه ماه قبل این رقم ۸٬۹۰۴ هزار میلیارد ریال بود. بنابراین پرتفوی در یک فصل فقط ۱٫۷ درصد بزرگتر شده است، یعنی رشدی پایینتر از تورم فصلی اقتصاد ایران و به-نوعی انقباض حقیقی. سهم اشخاص غیردولتی ریالی همچنان مهم ترین بخش سبد است؛ ۷۲٫۷ درصد از کل را میسازد و عملاً هرگونه تحلیل ریسک به این بخش گره خورده است. اشخاص دولتی با سهم چهار درصدی حضوری کمرنگ اما از نظر سیاسی پرنفوذ دارند و تسهیلات ارزی غیردولتی تقریباً یکچهارم کل سبد را تشکیل میدهد.

| ردیف | 1403/12/30 | 1404/03/31 | تغییر مطلق | تغییر درصدی | |

| 1 | تسهیلات و مطالبات اشخاص دولتی | 352,224,135 | 353,722,885 | +1,498,750 | +0.4% |

| 2 | تسهیلات و مطالبات اشخاص غیردولتی ریالی | 6,478,900,718 | 6,582,227,780 | +103,327,062 | +1.6% |

| 3 | تسهیلات و مطالبات اشخاص غیردولتی ارزی | 2,073,116,204 | 2,115,424,798 | +42,308,594 | +2.0% |

| 4 | جمع کل قبل از کسورات | 8,904,241,057 | 9,051,375,463 | +147,134,406 | +1.7% |

| 5 | سود سنوات آتی (کسر میشود) | 918,127,332 | 894,340,642 | –23,786,690 | –2.6% |

| 6 | سایر کسورات (ناالص ذخایر و…) | 171,875,991 | 175,296,183 | +3,420,192 | +2.0% |

| 7 | مانده تسهیلات پایان دوره | 7,814,237,734 | 7,981,738,638 | +167,500,904 | +2.1% |

جدول 4: تسهیلات اعطایی بانک تجارت

نمودار1: مقایسه زیر پرتفوی تسهیلات سه ماهه دو سال

| مقدار | شاخص |

| 2,968,080,352 | میانگین دوره 30/12/1403 |

| 3,017,125,154 | میانگین دوره 31/03/1404 |

| 7.59×1012 | واریانس (نمونهای) برای 30/12/1404 |

| 107% | ضریب تغییرات 1403 |

| 107% | ضریب تغییرات 1404 |

| 3.161×109 | انحراف معیار30/12/1403 |

| 3.226×109 | انحراف معیار31/03/1404 |

| 6 126 676 583 | دامنه 30/12/1403 |

| 6 228 504 895 | 31/03/1404 دامنه |

جدول 5: آمار توصیفی بین ردیفهای ۱ تا ۳

- ذخایر مطالبات مشکوک الوصول

| فاز | ذخیره اختصاصی | ذخیره عمومی | نسبت ذخیره/تسهیلات پایان دوره |

| 1403/12/30 | 393,345,690 | 106,739,656 | 6.4% |

| 1404/03/31 | 399,303,525 | 107,627,156 | 6.3% |

جدول 6: خلاصه ذخایر مطالبات مشکوک الوصول

کاهش بسیار کم در نسبت پوشش ذخیره وجود دارد (از 6.4٪ به 6.3٪). با توجه به رشد 2.1٪ مانده تسهیلات، این افت کم میتواند بیانگر سختگیری کمتر در شناسایی ریسک یا بهبود کیفیت پرتفوی باشد؛ بررسی جزئیات سررسید گذشته تأیید میکند بخش «معوق» 34٪ افزایش داشته که کمی هشداردهنده است.

تنوع پرتفوی تسهیلات واقعاً زیاد است؛ ضریب تغییرات بالای 90٪ نشان میدهد سبد تسهیلات بهشدت متکی به بخش خصوصی ریالی است و تمرکز ریسک بالاست. میانگین حسابی سه زیرپرتفو (دولت، غیردولت ریالی، غیردولت ارزی) در اسفند ۱۴۰۳ حوالی ۲٫۹۷ میلیارد ریال بود و در خرداد ۱۴۰۴ به ۳٫۰۱ ملیارد ریال رسید؛ تفاوت این دو عدد بسیار کم و ناچیز است . در هر دو تاریخ، انحراف معیار تقریباً برابر با میانگین است و ضریب تغییرات حول ۹۱–۹۲ درصد نوسان میکند؛ به زبان ساده، سبد به-شدت نامتوازن است و کوچکترین تکانه در بخش غیردولتی ریالی کل تصویر را تغییر میدهد. دامنه یا Range سبد (اختلاف بزرگترین و کوچکترین زیرپرتفو) بیش از شش مییارد ریال است و نسبت دامنه به میانگین بالاتر از ۲۰۰ درصد؛ این عدد، نشانۀ تمرکز اعتباری و پتانسیل نوسان بالای سود عملیاتی است..

نسبت مطالبات غیرجاری (سررسیدگذشته، معوق و مشکوکالوصول) به مانده ناخالص تسهیلات از ۱۱٫۴ درصد در اسفند ۱۴۰۳ به ۱۲٫۶ درصد در خرداد ۱۴۰۴ جهش کرده است. این افزایش ۱٫۲ واحد درصدی طی فقط سه ماه زنگ خطر جدی است، چون همگام با آن ذخیرهگیری بانک بهبود نیافته: مجموع ذخیره اختصاصی و عمومی فقط ۱٫۴ درصد رشد کرده، در حالی که حجم مطالبات غیرجاری ۱۱٫۸ درصد بالا رفته است. حاصلِ این واگرایی، افت نسبت پوشش (Coverage Ratio) از ۴۹٫۲ به ۴۴٫۶ درصد است؛ یعنی اگر تمام بدهکاران بدحساب بهیکباره نکول کنند، بانک باید برای بیش از نیمی از زیان محتملْ منبع تازه ای به دست اورد.

شاخص Herfindahl–Hirschman هم برای تمرکز سبد محاسبه شد. عدد ۵۸۴۰ (اگر مقیاسِ متعارفِ ضرب در ده هزار را در نظر بگیریم) شدیداً بالاست و عملاً تغییری هم نکرده؛ استاندارد قانونی میگوید هر عدد بالای ۲۵۰۰ یعنی تمرکز قابلتوجه. بنابراین تنوعبخشی واقعی رخ نداده و بانک هنوز در دایرۀ همان مشتریان بزرگ ریالی میچرخد. اگر کسی میخواهد ریسک اعتباری این بانک را بسنجد، بیش از آنکه به شاخصهای میانگین یا رشد نگاه کند باید بزرگی این عدد را بررسی کند.

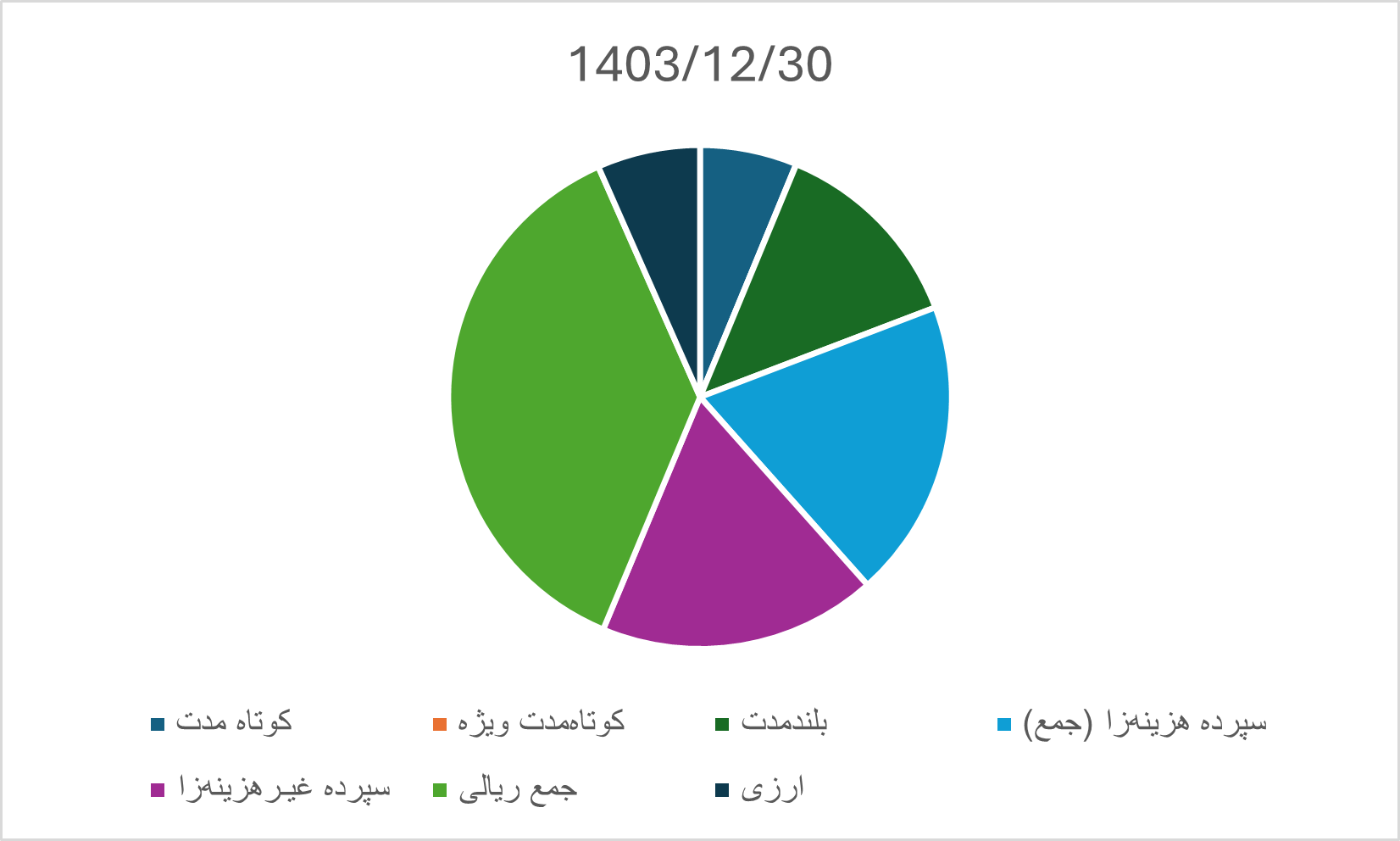

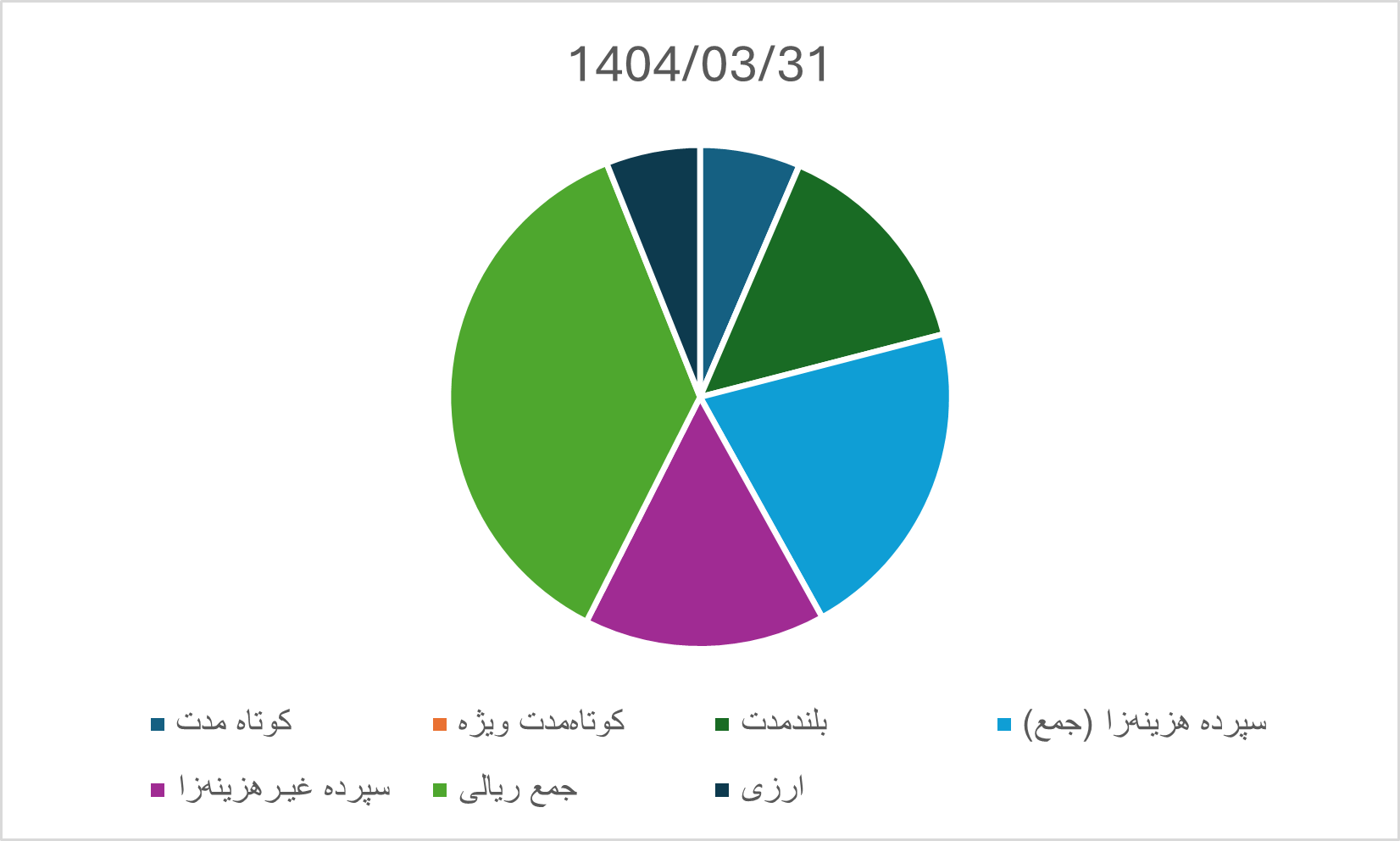

- سپردههای دریافتی

در سهماههی منتهی به خرداد ۱۴۰۴، ترکیب مانده سپردههای دریافتی بانک دچار یک تغییر ساختاری شده است؛ سپردههای هزینهزا با رشد قابل توجهی (۲۲٪ نسبت به فصل قبل) از ۴.۰۱ به ۴.۹ میلیارد ریال رسیدهاند، در حالیکه منابع غیرهزینهزا با کاهش ۲.۷٪ از ۳.۷۳ به ۳.۶۳ میلیارد ریال نزول کردهاند. این تحول باعث شده سهم سپردههای با نرخ سود بالا در کل منابع بانک از حدود ۵۲٪ به نزدیک ۵۸٪ افزایش یابد، یعنی بانک برای حفظ رشد منابع، به جذب سپردههای بلندمدت با نرخهای تشویقی اقدام کرده است. فشار بر هزینهی سود سپردهها در صورتهای مالی آتی حتمی است و اگر بازدهی داراییها (تسهیلات) به تناسب رشد نکند، حاشیه سود خالص بهسرعت تضعیف خواهد شد. افت منابع دیداری نیز نشانهی کاهش وفاداری مشتریان خرد است و میتواند نقدینگی کوتاهمدت بانک را با چالش روبهرو کند.

| نوع سپرده | 1403/12/30 | 1404/03/31 | رشد % |

| کوتاه مدت | 1,300,872,033 | 1,507,536,932 | 15.9 |

| کوتاهمدت ویژه | 4,434,844 | 3,910,801 | –11.8 |

| بلندمدت | 2,705,527,760 | 3,397,313,757 | 25.6 |

| سپرده هزینهزا (جمع) | 4,010,834,637 | 4,908,761,490 | 22.4 |

| سپرده غیـرهزینهزا | 3,732,795,927 | 3,632,141,539 | –2.7 |

| جمع ریالی | 7,743,630,564 | 8,540,903,029 | 10.3 |

| ارزی | 1,383,340,045 | 1,417,656,317 | 2.5 |

| جمع کل | 9,126,970,609 | 9,958,559,346 | 9.1 |

جدول 7:خلاصه سپرده های دریافتی

نمودار2: حجم سپرده های دریافتی سال سه ماهه 1403

نمودار3: حجم سپرده های دریافتی سال سه ماهه 1404

| شاخص | 1403/12/30 | 1404/03/31 |

| میانگین دو گروه | 3,871,815,282 | 4,270,451,515 |

| واریانس | 3.19×10¹² | 8.12×10¹² |

| ضریب تغییرات | 5.1% | 21.2% |

جدول 8: آمار توصیفی سپرده های هزینهزا و غیرهزینهزا

افزایش CV حکایت از واگرایی بیشتر بین دو دسته سپردههاست؛ بانک بخش بزرگی از رشد منابع را از بلندمدت با نرخ ۲۳٪ تأمین کرده که سودآوری آینده را تحت فشار میگذارد.

- درآمد حاصل از تسهیلات اعطایی (دوره سهماهه منتهی به 31/03/1404)

| شرح | درآمد سه ماه اول ۱۴۰۴ (میلیون ریال) | درآمد ۱۴۰۳ سه ماه اول (میلیون ریال) | رشد مطلق | رشد درصدی | نرخ متوسط ۱۴۰۴ (%) | نرخ متوسط ۱۴۰۳ (%) |

| فروش اقساطی | 19 826 922 | 17 717 092 | 2 109 830 | 11.9% | 17 | 19 |

| جعاله | 5 647 587 | 4 306 600 | 1 340 987 | 31.1% | 6 | 16 |

| اجاره به شرط تملیک | 114 304 | 202 564 | −88 260 | −43.6% | 18 | 16 |

| سلف | 5 447 606 | 4 310 240 | 1 137 366 | 26.4% | 22 | 20 |

| مشارکت مدنی | 30 373 332 | 18 116 252 | 12 257 080 | 67.6% | 16 | 19 |

| خرید دین | 19 894 775 | 17 643 041 | 2 251 734 | 12.8% | 22 | 22 |

| بدهکاران بابت اعتبارات اسنادی | 8 512 087 | 8 261 031 | 251 056 | 3.0% | 24 | 15 |

| بدهکاران بابت ضمانتنامهها | 1 013 470 | 556 540 | 456 930 | 82.2% | 12 | 12 |

| تسهیلات ارزی | 8 151 874 | 2 111 435 | 6 040 439 | 286.1% | 5 | 2 |

| سایر درآمد تسهیلات اعطایی | 163 610 789 | 155 445 812 | 8 164 977 | 5.3% | 23 | 20 |

| جمع درآمد تسهیلات اعطایی | 262 592 746 | 228 670 607 | 33 922 139 | 14.8% | 18 | 16 |

جدول9: دا ده ها و شاخصهای آماری درآمد حاصل از تسهیلات

در سهماهه منتهی به 31/03/1404 درآمد کل تسهیلات با ۱۵ درصد رشد همراه بوده است. نرخ متوسط سود اعطایی از ۱۶ درصد به ۱۸ درصد افزایش پیدا کرده که نشاندهنده بهبود حاشیه بهره است. بیش از ۶۰ درصد کل درآمد از محل «سایر درآمد تسهیلات اعطایی» تأمین میشود که نسبتاً باثبات و رشد ملایم ۵ درصدی داشته است.تسهیلات ارزی با رشد برجسته ۲۸۶ درصدی، بهدلیل نوسانات نرخ ارز یا افزایش حجم اعطایی، به یکی از موتورها تبدیل شده است.مشارکت مدنی و جعاله نیز به ترتیب ۶۸ و ۳۱ درصد رشد را ثبت کردهاند که نشان میدهد بانک در فضای تأمین مالی مشارکتی و خدماتی توفیق امیدبخشی داشته است.

اجاره به شرط تملیک نزدیک به ۴۴ درصد کاهش یافته است؛ دلیل اصلی میتواند واگذاری کمتر این نوع قرارداد و کاهش تقاضا باشد.

- ساختار درآمد: ترکیب سهم درآمدها عملاً تکیه به «سایر درآمد تسهیلات» دارد. برای کاهش ریسک تمرکز، بانک میتواند بخشهایی مثل فروش اقساطی و مشارکت مدنی را با بستههای جذابتر توسعه دهد.

- افزایش نرخ بهره: جهش متوسط نرخ سود ۲ واحد درصدی نشان میدهد مدیریت موفق شده در تعیین نرخهای جدید (مصوبه شورای پول و اعتبار) بهرهوری را بالا ببرد.

- حسابرسی رشد پرشی: رشد ۲۸۶ درصدی تسهیلات ارزی فرصت ولی پرریسک است؛ توصیه میشود نسبت پوشش ریسک ارزی افزایش یابد و سقف اعطای ارز محدود شود.

- کاهش درآمد اجاره: افت ۴۴ درصدی اجاره به شرط تملیک میتواند به معنای تغییر اولویت بازار یا تغییر مدل تشویقی باشد. بازنگری در سازوکار قرارداد لازم است تا این ردیف باز هم سهم خود را بازیابد.

درصد سهم هر ردیف از جمع ۲۶۲٬۵۹۲٬۷۴۶ میلیون ریال:

| شرح | درآمد ۱۴۰۴ | سهم از سبد |

| فروش اقساطی | 19 826 922 | 7.55% |

| جعاله | 5 647 587 | 2.15% |

| اجاره به شرط تملیک | 114 304 | 0.04% |

| سلف | 5 447 606 | 2.08% |

| مشارکت مدنی | 30 373 332 | 11.57% |

| خرید دین | 19 894 775 | 7.58% |

| اعتبار اسنادی | 8 512 087 | 3.24% |

| ضمانتنامهها | 1 013 470 | 0.39% |

| تسهیلات ارزی | 8 151 874 | 3.11% |

| سایر درآمد تسهیلات اعطایی | 163 610 789 | 62.31% |

جدول10 :سهم هر قلم از کل سبد درآمد

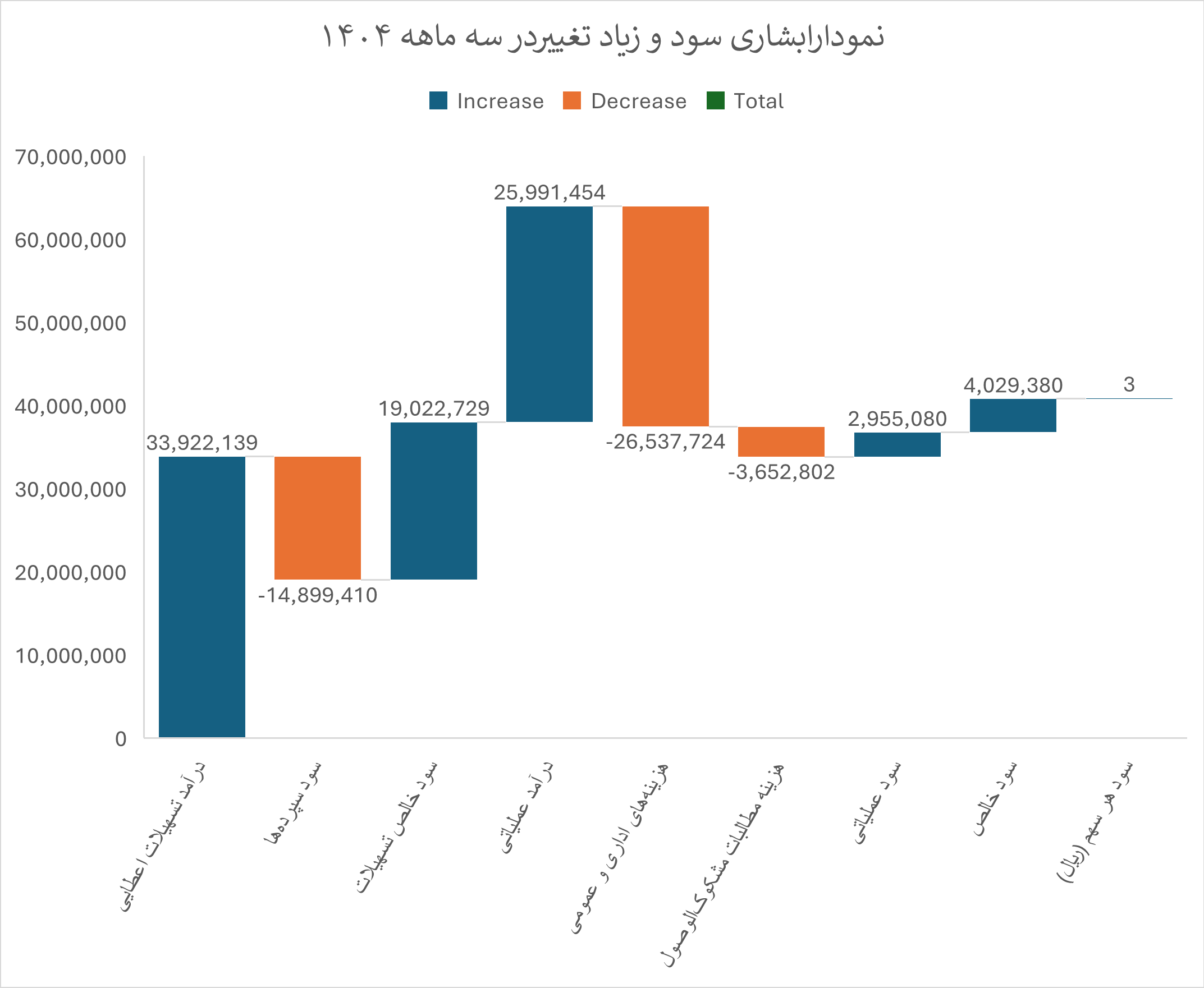

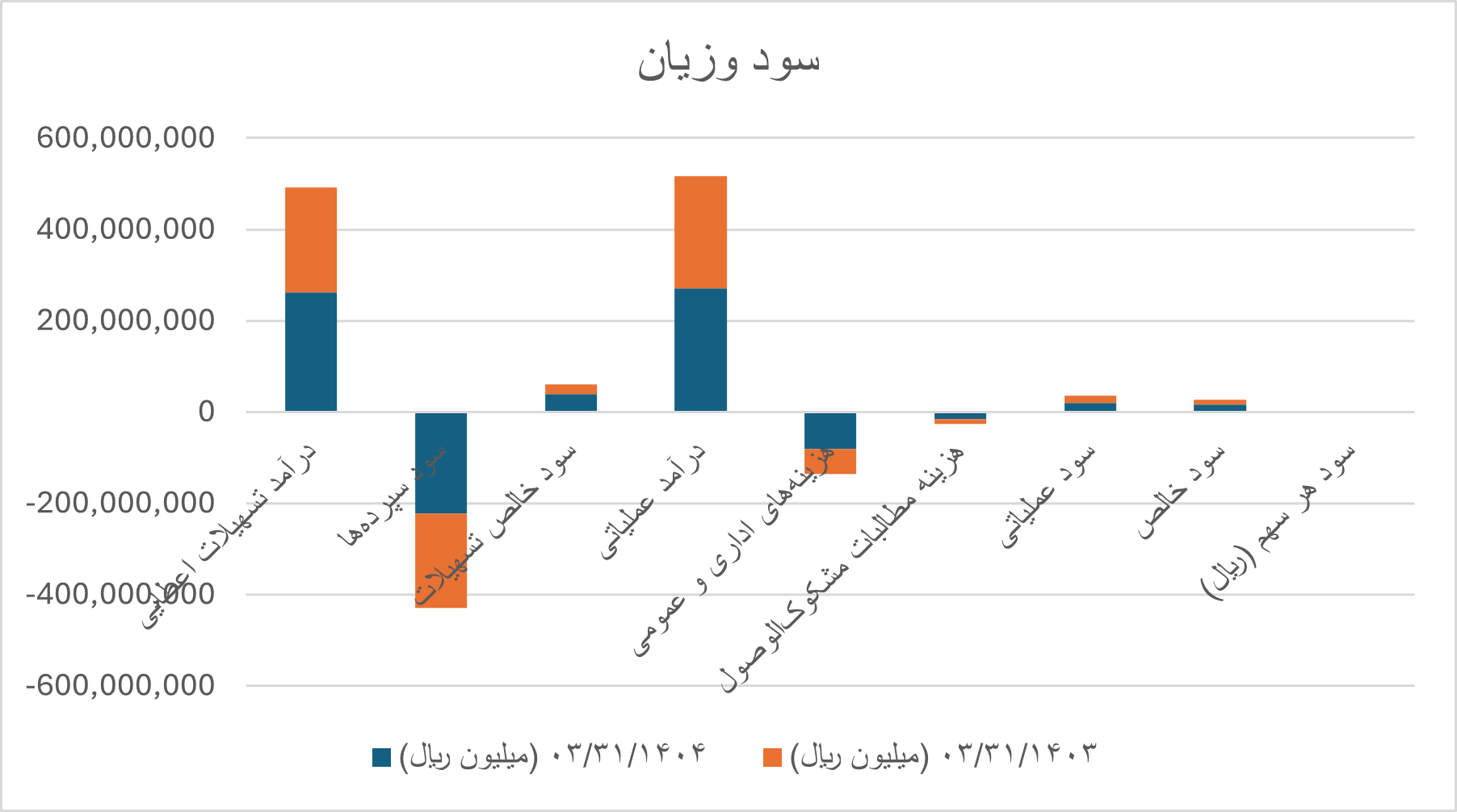

- صورت سود و زیان( اعداد داخل پرانتز منفی هستند)

| شرح | ۰۳/۳۱/۱۴۰۴ (میلیون ریال) | ۰۳/۳۱/۱۴۰۳ (میلیون ریال) | رشد مطلق | رشد درصدی |

| درآمد تسهیلات اعطایی | 262,592,746 | 228,670,607 | 33,922,139 | 14.8% |

| سود سپردهها | (222,544,873) | (207,645,463) | (14,899,410) | 7.2% |

| سود خالص تسهیلات | 40,047,873 | 21,025,144 | 19,022,729 | 90.5% |

| درآمد عملیاتی | 271,530,696 | 245,539,242 | 25,991,454 | 10.6% |

| هزینههای اداری و عمومی | (81,435,288) | (54,897,564) | (26,537,724) | 48.3% |

| هزینه مطالبات مشکوکالوصول | (15,130,540) | (11,477,738) | (3,652,802) | 31.8% |

| سود عملیاتی | 19,656,091 | 16,701,011 | 2,955,080 | 17.7% |

| سود خالص | 15,530,969 | 11,501,589 | 4,029,380 | 35.0% |

| سود هر سهم (ریال) | 11 | 8 | 3 | 38.0% |

جدول11 : وضعیت سود و زیان

نمودار4 : ابشاری درصد مطلق تغییرات شاخص هاس سود و زیان در سه ماهه 1404

نمودار5 : مقایسه ای مقادیر سود و زیان در سه ماه اول دو سال 1403 و 1404

در جدول زیر هفت شاخص مالی نتایج دوره 31/03/1404 نمایش داده شده است. میانگین ماندهها برای محاسبه نسبتهایی که شامل دارایی یا تسهیلات میشوند، به صورت میانگین دورهای (ابتدای دوره + انتهای دوره) تقسیم بر ۲ لحاظ شده است.

| شاخص | مقدار دوره ۱۴۰۴/۰۳/۳۱ |

| حاشیه سود خالص تسهیلات (NIM) | 0.507% |

| نسبت هزینه به درآمد (C/I Ratio) | 120.3% |

| حاشیه سود خالص کل (Net Margin) | 5.72% |

| نسبت درآمد کارمزد | 26.12% |

| نسبت ذخیره مطالبات به NII | 37.78% |

| نرخ مؤثر مالیات | 20.0% |

| بازده داراییها (ROA) | 0.112% |

جدول 12 :شاخص های اماری سود و زیان

در سهماهه اول ۱۴۰۴، بانک توانسته است با رشد ۱۴.۸ درصدی درآمد تسهیلات اعطایی، فاصله قابلتوجهی از هزینه سپردهها (رشد ۷.۲ درصدی) ایجاد کند و به این ترتیب سود خالص تسهیلات (NII) بیش از ۹۰ درصد افزایش یابد. این افزایش در حالی رخ داده که حاشیه سود خالص تسهیلات به حدود ۰.۵ درصد رسیده؛ نشانهای از اینکه تسهیلات جدید، اگرچه با نرخ متعارف شورای پول و اعتبار همسو هستند، در جذب منابع ارزانتر نسبت به دوره قبل موفق عمل کردهاند. اما نسبت هزینه به درآمد بانک در همین دوره به بیش از ۱۲۰ درصد رسیده که حاکی از ترکیب سنگین هزینههای اداری و ذخیره مطالبات مشکوکالوصول است؛ موضوعی که میتواند در بلندمدت مانع آزادسازی سود بیشتر و بهبود بازدهی داراییها ROA حدود ۰.۱۱ درصد شود.

در سمت درآمدهای غیرتسهیلاتی، رشد ۶۰ درصدی درآمد کارمزدی و جهش ۲۸۶ درصدی تسهیلات ارزی نشان میدهد بانک بهخوبی در حال تنوعبخشی به ساختار درآمدی خود است. با این حال، ذخیره مطالبات مشکوکالوصول معادل نزدیک به ۳۸ درصد از سود خالص تسهیلات را به خود اختصاص داده و لزوم مدیریت مصمم چرخه وصول مطالبات را یادآور میشود. در مجموع، سود خالص بانک با ۳۵ درصد افزایش به بیش از ۱۵ هزار میلیون ریال رسیده و نرخ مؤثر مالیات در همین دوره حدود ۲۰ درصد برآورد شده است؛ دستاوردی مثبت ولی هشداردهنده درباره لزوم کنترل هزینهها و بهبود نسبت هزینه به درآمد.

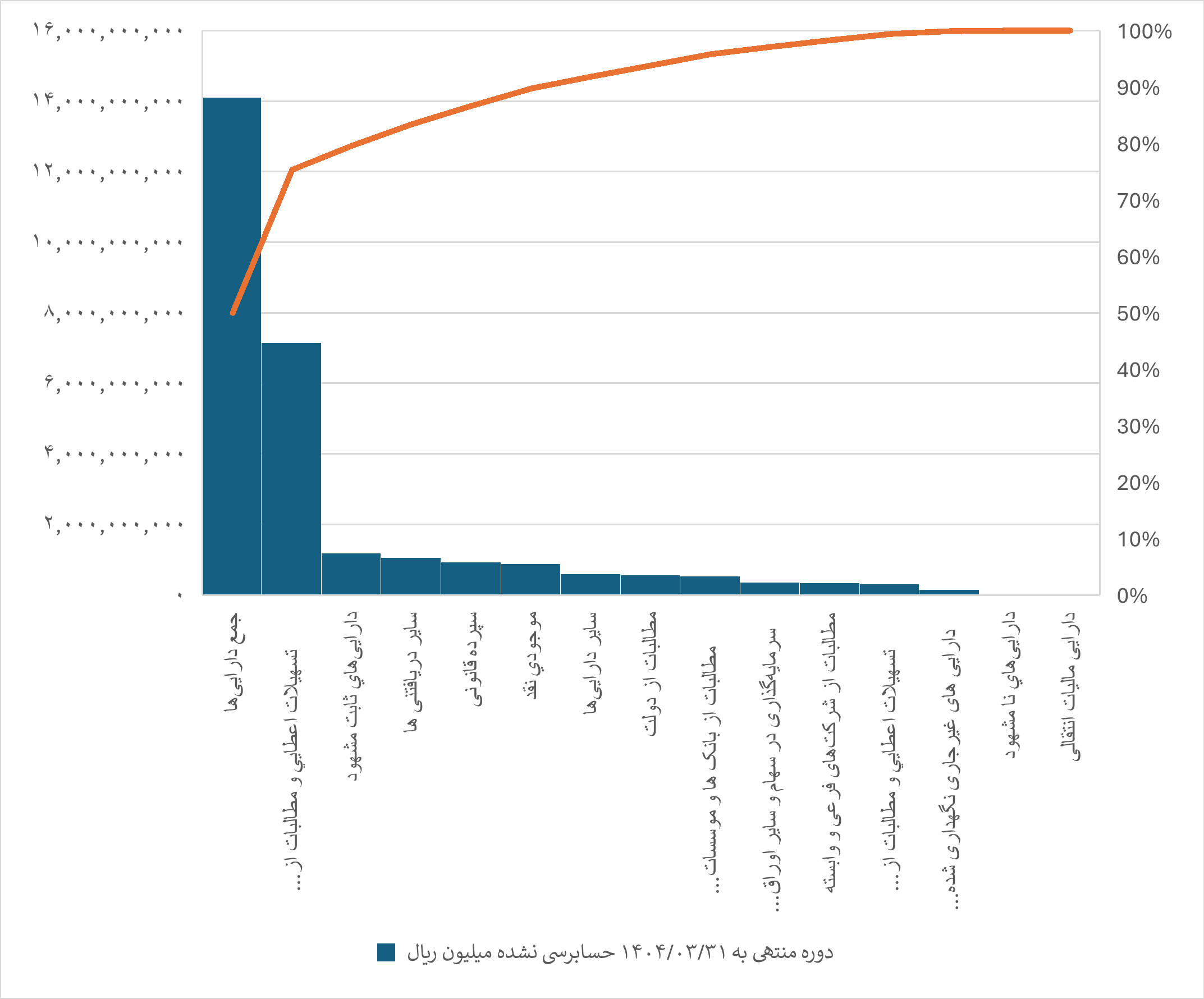

- صورت وضعیت مالی

داراییها (به میلیون ریال)

| شرح | پایان ۱۴۰۳/۰۱/۰۱ | پایان ۱۴۰۳/۱۲/۳۰ | پایان ۱۴۰۴/۰۳/۳۱ | درصد تغییر |

| موجودی نقد | 374,701,115 | 844,288,470 | 876,975,475 | +4% |

| مطالبات از بانکها و مؤسسات غیربانکی | 619,623,800 | 472,815,759 | 538,837,147 | +14% |

| مطالبات از دولت | 507,356,131 | 559,344,087 | 562,742,178 | +1% |

| تسهیلات از اشخاص غیر دولتی | 5,278,617,122 | 6,994,824,568 | 7,155,228,553 | +2% |

| سپرده قانونی | 782,147,779 | 897,082,999 | 930,123,787 | +4% |

| سرمایهگذاری در اوراق بهادار | 387,982,828 | 378,313,149 | 361,817,996 | -4% |

| جمع داراییها | 10,715,765,403 | 13,716,234,253 | 14,105,131,876 | +3% |

جدول 13: خلاصه صورت های نقدی

رشد نقدینگی و تسهیلات اعطایی نشاندهنده رشد فعالیت بانک در دوره اخیر است. کاهش سرمایهگذاری در سهام ممکن است به جهت کاهش ارزش یا فروش برای تأمین نقدینگی باشد.

نمودار6 :پارتو دارایی ها

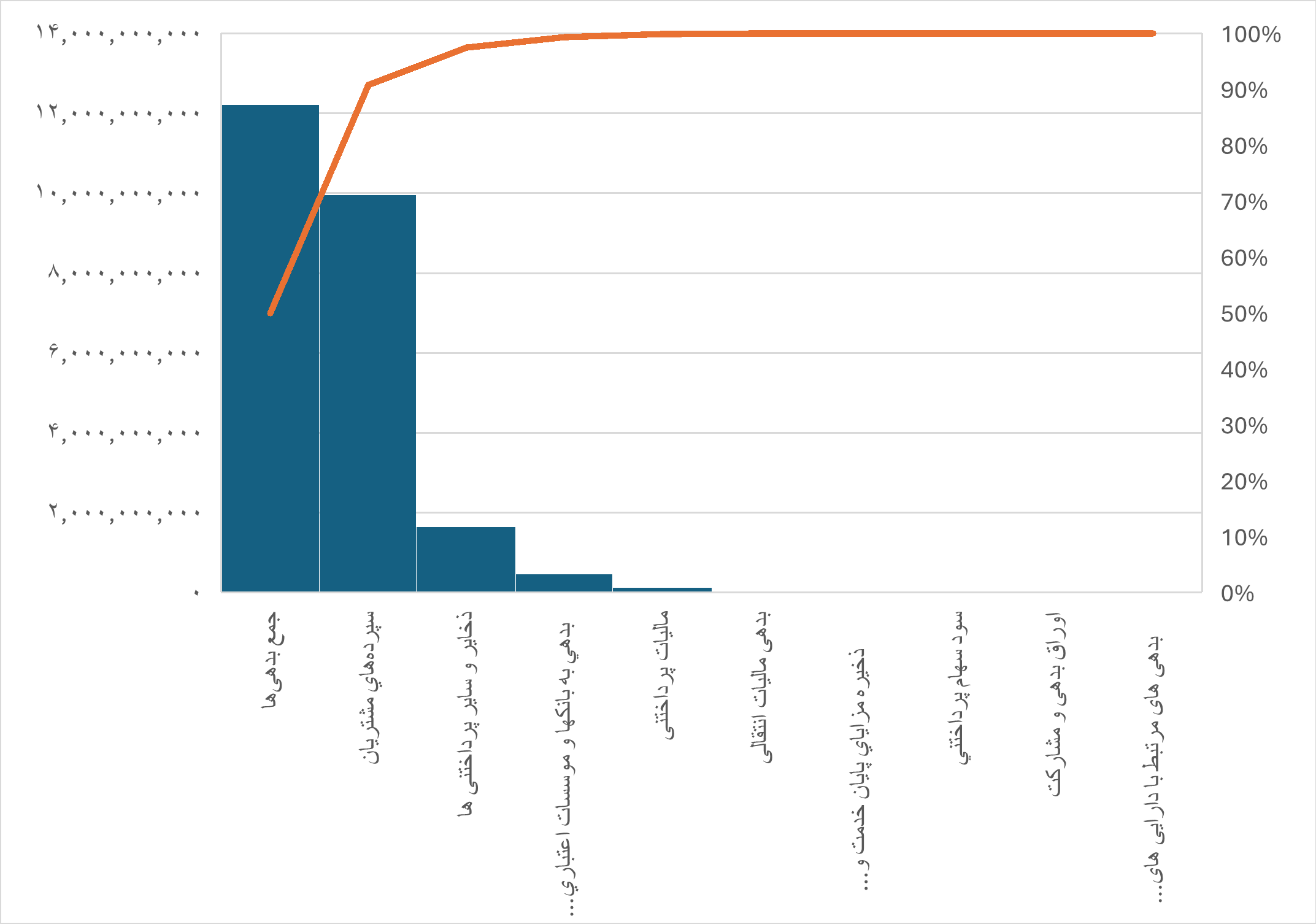

بدهیها

| شرح | پایان ۱۴۰۳/۰۱/۰۱ | پایان ۱۴۰۳/۱۲/۳۰ | پایان ۱۴۰۴/۰۳/۳۱ | درصد تغییر |

| سپردههای مشتریان | 7,426,717,850 | 9,126,970,609 | 9,957,861,235 | +9% |

| بدهی به بانکها و مؤسسات غیربانکی | 504,205,582 | 992,284,735 | 469,033,037 | -53% |

| ذخایر و سایر پرداختنیها | 906,548,260 | 1,551,616,847 | 1,644,381,938 | +6% |

| جمع بدهیها | 9,085,073,122 | 11,847,991,100 | 12,220,553,294 | +3% |

جدول 14:ضورت وضعیت بدهی ها

کاهش چشمگیر بدهی به بانکها نشاندهنده تسویه یا کاهش نیاز به منابع مالی بینبانکی است.

نمودار 7 :پارتو بدهی ها

| شرح | پایان ۱۴۰۳/۰۱/۰۱ | پایان ۱۴۰۳/۱۲/۳۰ | پایان ۱۴۰۴/۰۳/۳۱ | درصد تغییر |

| سرمایه | 335,889,191 | 1,480,137,224 | 1,480,137,224 | ثابت |

| سود (زیان) انباشته | 234,902,212 | 133,408,295 | 146,609,619 | +10% |

| تفاوت تسعیر ارز | 44,134,259 | 75,704,899 | 75,637,874 | ثابت |

| جمع حقوق مالکانه | 1,630,692,281 | 1,868,243,153 | 1,884,578,582 | +1% |

جدول 15 :خلاصه حقوق مالکانه

سرمایه افزایش یافته و حقوق صاحبان سهام رشد کرده است که نشاندهنده بهبود عملکرد مالی است، البته این رشد شیب کندی داشته است.

شاخصهای آماری کلیدی

| تاریخ | مقدار |

| پایان ۱۴۰۴/۰۳/۳۱ | 11.09% |

| پایان ۱۴۰۳/۱۲/۳۰ | 11.10% |

| پایان ۱۴۰۳/۰۱/۰۱ | 10.86% |

جدول16: نسبت نقدینگی (Liquidity Ratio)

ثبات نسبی در نقدینگی بانک، نشاندهنده توان بانک برای ایفای تعهدات کوتاهمدت است، اما با توجه به رشد بدهیها، این شاخص باید تقویت شود.

| تاریخ | مقدار |

| پایان ۱۴۰۴/۰۳/۳۱ | 65.1% |

| پایان ۱۴۰۳/۱۲/۳۰ | 64.7% |

| پایان ۱۴۰۳/۰۱/۰۱ | 63.6% |

جدول 17: نسبت داراییهای مولد به جمع داراییها (Asset Productivity Ratio)

رشد خفیف این نسبت در دوره اخیر نشاندهنده افزایش سهم داراییهای درآمدزا نسبت به کل داراییهاست که مطلوب است.

| تاریخ | مقدار |

| پایان ۱۴۰۴/۰۳/۳۱ | 86.64% |

| پایان ۱۴۰۳/۱۲/۳۰ | 86.43% |

| پایان ۱۴۰۳/۰۱/۰۱ | 84.76% |

جدول18: نسبت بدهی به دارایی (Debt to Assets Ratio)

نسبت بالای بدهی به دارایی نشاندهنده اتکای زیاد بانک به تأمین منابع از طریق سپردههاست. در صورت عدم تعادل نرخ بهره، ریسک نقدینگی وجود دارد.

| تاریخ | مقدار |

| پایان ۱۴۰۴/۰۳/۳۱ | 13.36% |

| پایان ۱۴۰۳/۱۲/۳۰ | 13.61% |

| پایان ۱۴۰۳/۰۱/۰۱ | 15.21% |

جدول 19 :نسبت حقوق مالکانه به کل داراییها (Equity to Assets Ratio)

کاهش این نسبت بیانگر کاهش سهم صاحبان سرمایه از داراییهاست؛ یعنی افزایش اتکا به بدهی برای تأمین مالی.

| تاریخ | مقدار |

| پایان ۱۴۰۴/۰۳/۳۱ | 139% |

| پایان ۱۴۰۳/۱۲/۳۰ | 130% |

| پایان ۱۴۰۳/۰۱/۰۱ | 141% |

جدول20: نسبت سپردهها به تسهیلات (Deposit to Loan Ratio)

بانک بیش از مقدار تسهیلات اعطایی سپرده جذب کرده و این نشاندهنده سیاست محتاطانه یا ظرفیت اعطای تسهیلات بیشتر است.

جمعبندی عملکرد مالی

- رشد داراییها: در حدود 3٪ در هر دوره، اما رشد خالص کاهش یافته که نشاندهنده رسیدن به نقطه تثبیت رشد است.

- افزایش سپردههای مشتریان: با نرخ رشد خوب 9٪ که نشاندهنده اعتماد بیشتر به بانک است.

- کاهش بدهی به بانکها: افت 53٪ که احتمالاً نشان از کاهش نیاز به منابع کوتاهمدت دارد.

- کاهش حقوق مالکانه نسبی: کاهش سهم سرمایهگذاران از داراییها ممکن است باعث نگرانی در بلندمدت شود.

- شاخصهای نقدینگی و بهرهوری دارایی: در حد قابل قبول ولی نیاز به مدیریت دقیق منابع و هزینهها وجود دارد.

- نتیجه گیری

گزارش سهماهه اول سال ۱۴۰۴ نشان میدهد بانک تجارت مجموعهای از تحولات مثبت و چالشهای ساختاری را به موازات هم تجربه کرده است. از منظر رشد ترازنامه، داراییها تنها ۳ درصد افزایش یافتهاند؛ این رشد بهویژه در نقدینگی و مطالبات از بانکها و دولت قابل توجه است ولی تسهیلات اعطایی با رشدی ۱.۷ درصدی (۹٬۰۵۱ هزار میلیارد ریال) عملاً از نرخ تورم فصلی عقب مانده و حکایت از انقباض واقعی توان اعتباری در بخش غیردولتی دارد. این کندی در افزایش پرتفوی تسهیلات وقتی نگرانکنندهتر میشود که بدانیم سهم عمده تسهیلات (بیش از ۷۲ درصد) متکی به اشخاص غیردولتی ریالی است و با شاخص تمرکز ۵۸۴۰ (Herfindahl–Hirschman) عملاً پرتفویی شدیداً نامتوازن شکل گرفته؛ کوچکترین تکانه در پیکره این بخش میتواند کل تصویر ریسک اعتباری بانک را دستخوش تغییر کند.

همزمان، نسبت مطالبات غیرجاری به کل تسهیلات ناخالص از ۱۱٫۴ به ۱۲٫۶ درصد جهش کرده است؛ جهشی که با رشد محدود ذخیرهگیری همراه نبوده و در نتیجه پوشش مطالبات مشکوکالوصول از ۴۹٫۲ به ۴۴٫۶ درصد سقوط کرده است. کاهش نسبی ضریب پوشش ذخایر (از ۶٫۴ به ۶٫۳ درصد) در کنار افزایش ۳۴ درصدی مطالبات معوق، دوگانگی آشکاری در مدیریت ریسک اعتباری نشان میدهد: از یک سو کیفیت پرتفوی کمی بهبود یافته (افزایش اندک ذخایر) و از سوی دیگر انباشت مطالبات نامطلوب باعث شده بانک برای پوشش زیانهای بالقوه نیاز به منابع جدید داشته باشد.

در سمت تأمین منابع، رشد ۹٫۱ درصدی کل سپردهها (۹٬۱۲۷ به ۹٬۹۵۸ هزار میلیارد ریال) جای خوشحالی دارد ولی ساختار آنها تغییر کرده است. سهم سپردههای هزینهزا از ۵۲ به ۵۸ درصد رسیده و منابع ارزانقیمت غیرهزینهزا ۲٫۷ درصد کاهش یافته است؛ تغییراتی که هزینه سود سپردهها را بالا برده و به قیمت فشار بر حاشیه سود خالص در آینده تمام خواهد شد. جذب گسترده سپردههای بلندمدت (رشد ۲۵٫۶ درصدی) اگرچه نقدینگی طولانیمدت بانک را تقویت میکند، اما در شرایطی که بازده داراییها متناسب رشد نمیکند، به سرعت حاشیه عملیاتی را تضعیف خواهد نمود.

در حوزه سودآوری، بانک تجارت توانسته با افزایش ۱۴٫۸ درصدی درآمد تسهیلات اعطایی و رشد دو واحد درصدی نرخ متوسط سود (از ۱۶ به ۱۸ درصد) فاصله معنیداری از هزینههای سپردهپذیری ایجاد کند و سود خالص تسهیلات (NII) را ۹۰٫۵ درصد افزایش دهد. این موفقیت در حالی رخ داده که بهرهگیری از ابزارهای ارزی (+۲۸۶ درصد رشد) و توسعه فعالیت در حوزه مشارکت مدنی و جعاله به ترتیب ۶۸ و ۳۱ درصد رشد نشان میدهد استراتژی تنوعبخشی تا حدودی موفق بوده است. اما هزینههای اداری و عمومی با شتاب ۴۸ درصدی افزایش یافته و نسبت هزینه به درآمد بانک (C/I) به ۱۲۰ درصد رسیده است؛ رقمی فراتر از آستانههای پایداری که نشان میدهد بخش عمدهای از درآمدهای حاصل نباید صرف جبران ساختار هزینهای فعلی شود.

نتیجه نهایی صورت سود و زیان اما مثبت است: سود خالص ۳۵ درصد افزایش یافته و به ۱۵٫۵ هزار میلیارد ریال رسیده است، در حالی که سود هر سهم ۳۸ درصد رشد دارد. با این حال رشد نسبت ذخیره مطالبات به NII (۳۸ درصد)، ضریب مالیات مؤثر ۲۰ درصد و بازده داراییها (۰.۱۱درصد) نشان میدهد بانک همچنان از فشار هزینههای اعتباری و مالیاتی رنج میبرد و برای ارتقای بازدهی باید بر کنترل هزینهها و بهبود چرخه وصول مطالبات متمرکز شود.

دیدگاه شما چیست؟