نگاهی به ارزش بازار شرکت های حوزه انفورماتیک در بازار سرمایه

شرکت های انفورماتیک به چه سمت گام برمی دارند؟

نگاهی به عملکرد کلی شرکت ها در حوزه انفورماتیک نشان از آن دارد که همچنان بسیاری از این شرکت ها توانسته اند روند صعودی سال قبل خود را حفظ نمایند. با این حال، نقض این قاعده کلی در شرکت های گروه حکایت از آن دارد که همچون گذشته صرف فعالیت در این صنعت نمی تواند تضمین کننده کسب سود و یا روند صعودی سودآوری در شرکت باشد. این موضوع به آن معناست که این صنعت نیز در حال گذار از فاز رشد به فاز بلوغ است که آن موضوع عمدتا ناشی از افزایش تعداد رقبا در این صنعت می باشد. لذا نحوه مدیریت مدیران در این شرکت ها بیش از پیش اهمیت می یابد.

به گزارش پایگاه خبری بانکداری الکترونیک، یکی از صنایع فعال در بازار سرمایه گروه “رایانه و فعالیت های وابسته به آن” است که دو زیرگروه پرداخت و انفورماتیک، شرکت های این گروه را تشکیل می دهند که برخی این شرکت ها خدمات انفورماتیک در حوزه بانکی را انجام می دهند.

اگر چه گروه انفورماتیک بانکی با داشتن ارزش بازار حدود 202 هزار میلیارد ریال (به تاریخ چهارم مهر ماه) سهم چندانی از این حیث در بازار سرمایه نداشته و ارزش معاملات آن نیز بسیار اندک است اما یکی از بالاترین حاشیه سود ها در بین صنایع مختلف دارد.

هر چند بر اساس بررسی ها، بی ثباتی های اخیر اقتصادی در این گروه نیز رخنه کرده و حاشیه سود شرکت ها را تحت تاثیر قرار داده است. در این گزارش روند سود آوری شرکت های گروه انفورماتیک در بازار سرمایه بررسی شده است.

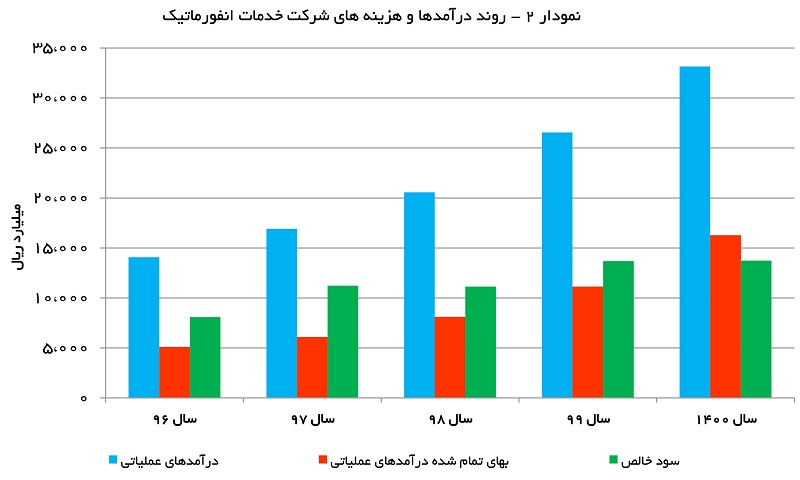

شرکت خدمات انفورماتیک: این شرکت بزرگترین شرکت در گروه رایانه بوده و در مجموع نیز به لحاظ ارزش در زمره بیست شرکت بزرگ بازار سرمایه قرار دارد.

درآمد عمده شرکت خدمات انفورماتیک از کارمزد تراکنش های بانکی به دست می آید. پشتیبانی نرم افزار، تعمیر و نگهداری نیز دیگر خدمات این شرکت هستند.

فروش تجهیزات کامپیوتری و سود ناشی از سرمایه گذاری ها (خدمات انفورماتیک کیش، داده ورزی فرادیس البرز، خدمات انفورماتیک فرادیس گسترکیش و …) از دیگر منابع درآمدی این شرکت هستند.

شرکت خدمات انفورماتیک در سال 1400، سود 13.7 هزار میلیارد ریالی شناسایی کرده که این عدد نسبت به سال 99 تغییر فاحشی نداشته است.

فزونی نرخ رشد بهای تمام شده نسبت به درآمد فروش، رشد هزینه های عمومی و اداری و کاهش درآمد سرمایه گذاری ها از مهم ترین دلایل این موضوع به شمار می رود. حاشیه سود ناخالص شرکت از حدود 63درصد در سال 96 به 51 درصد در سال 1400 کاهش یافته که این موضوع نشان از ضعیف تر شدن عملکرد عملیاتی شرکت دارد.

همچنین حاشیه شود خالص خدمات انفورماتیک از 58 درصد به 41 درصد کاهش یافته است.

توسعه سامانه های نرم افزاری نگین (توسن): توسن تازه وارد ترین شرکت انفوراتیکی (حوزه بانکی) در بازار سرمایه به شمار می رود که سهام آن در شهریور ماه سال 1400 به عموم عرضه شد.

بر اساس بررسی ها، بخش عمده (حدود دو سوم) درآمد شرکت از محل خدمات پشتیبانی و بخش کمتر (حدود یک سوم) از محل درآمد فروش نرم افزار به دست می آید.

توسن در آخرین سال مالی خود (منتهی به آذر ماه سال 1400) سود خالصی معادل 1554 میلیارد ریال سود شناسایی کرده که این عدد در مقایسه با سود خالص سال مالی قبل از آن کاهش 26 درصدی را نشان می دهد.

بررسی ها نشان می دهد فروش برخی از سرمایه گذاری های در سال 99 باعث شناسایی حدود 1000 میلیارد ریال سود از این محل شده و موجبات جهش در سودآوری شرکت را فراهم کرده که نمی توان توقع داشت چنین سودی هر سال تکرار شود.

در واقع با عدم در نظر گرفتن سود مورد اشاره توسن در بعد عملیاتی روند رشدی را طی کرده است. در شش ماهه منتهی به خرداد ماه سال 1401 نیز شرکت 1278 میلیارد ریال سود خالص گزارش کرده است.

توسعه فناوری اطلاعات خوارزمی: عمده درآمد شرکت از ارائه خدمات تعمیرات و نگهداری شعب بانکی حاصل می گردد. درآمد ناشی از خدمات ATM، نرم افزار و دوربین های مداربسته و همچنین فروش خودپرداز، تجهیزات بانکی و کامپیوتری از دیگر منابع درآمدی این شرکت به شمار می رود.

در حالی که سود خالص شرکت در سال 96 به دلیل کاهش حاشیه سود عملیاتی و افت شدید درآمدهای غیرعملیاتی به شدت سقوط کرده بود، در سال های 97 تا 99 عملکرد خوارزمی اندکی بهبود یافت و شرکت را از زیان دهی رهاند.

با این حال در نه ماهه منتهی به آذر ماه سال 1400 حاصل عملکرد شرکت زیان 25 میلیارد ریالی بوده که دلیل آن نه عملیات، بلکه کاهش درآمد سرمایه گذاری های شرکت بوده است.

نکته قابل ذکر دیگر در خصوص شرکت توسعه فناوری اطلاعات خوارزمی آن که شرکت در سال 1400 سال مالی خود را از انتهای اسفند ماه به انتهای آذر ماه تغییر داده است.

ایران ارقام: فروش و اجاره دستگاه خودپرداز و همچنین ارائه خدمات نرم افزاری مهم ترین منبع درآمدی این شرکت به شمار می رود. شرایط در ایران ارقام با دیگر شرکت های انفورماتیکی مورد بررسی متفاوت است به گونه ای که این شرکت پنج سال اخیر زیان ده بوده که این موضوع در میان شرکت های فعال در حوزه انفورماتیک در بورس بی سابقه است.

هر چند آغاز زیان آوری شرکت در سال 96 با رشد هزینه های عملیاتی شرکت و کاهش حاشیه سود ناخالص اتفاق افتاد در ادامه رشد سرسام آور هزینه های به حوزه های غیرعملیاتی نیز سرایت کرد.

اوج زیان دهی شرکت در سال مالی منتهی به شهریور 99 اتفاق افتاده که در آن ایران ارقام زیانی نزدیک به 900 میلیارد ریال گزارش کرده که موجب شده شرکت در شمول ماده 141 اصلاحیه قانون تجارت قرار گیرد.

در سال منتهی به شهریور ماه 1400 نیز حاصل عملکرد شرکت 598 میلیارد ریالی بوده است. این در حالی است شرکت سود ناخالص عملیاتی داشته است.

این در حالی است که در نه ماهه منتهی به خرداد ماه سال 1401 شرکت زیان ناخالص شناسایی کرده لذا به نظر می رشد شرایط زیان دهی شرکت در سال منتهی به شهریور 1401 از سال های قبل نیز بدتر باشد.

لذا نمی توان توقع سودآوری بالا جبران زیان انباشته را در سال جاری داشت. با این همه، ایران ارقام برای ماندن در بورس یا باید به سرعت سودده شده و زیان انباشته خود را ترمیم کند و یا اقدام به افزایش سرمایه از محل آوره نقدی یا تجدید ارزیابی دارایی ها نماید.

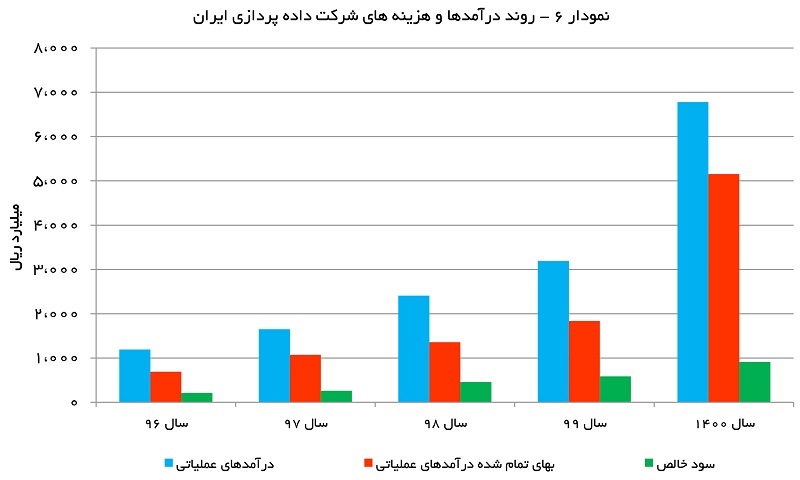

داده پردازی ایران: درآمد این شرکت از دو منبع اصلی تولید و فروش ماشین آلات، تجهیزات و ارتباطات و همچنین ارائه خدمات حاصل می شود.

درآمدهای عملیاتی و سود شرکت در سالهای اخیر روندی صعودی را طی کرده است. جمع درآمد های عملیاتی شرکت در سال 1400 به رقم 8782 میلیارد ریال رسیده که نسبت به سال قبل از آن با رشد 112 درصدی همراه شده است.

با این وجود بنا به دلایلی همچون کاهش حاشیه سود ناخالص، افزایش هزینه های عمومی و اداری و هزینه های مالی، داده پردازی ایران نتوانسته از این رشد درآمد بهره برداری حداکثری را داشته و سود شرکت تنها 56 درصد رشد داشته است.

نگاهی به عملکرد کلی شرکت ها در حوزه انفورماتیک نشان از آن دارد که همچنان بسیاری از این شرکت ها توانسته اند روند صعودی سال قبل خود را حفظ نمایند.

با این حال، نقض این قاعده کلی در شرکت های گروه حکایت از آن دارد که همچون گذشته صرف فعالیت در این صنعت نمی تواند تضمین کننده کسب سود و یا روند صعودی سودآوری در شرکت باشد.

این موضوع به آن معناست که این صنعت نیز در حال گذار از فاز رشد به فاز بلوغ است که ان موضوع عمدتا ناشی از افزایش تعداد رقبا در این صنعت می باشد.

لذا نحوه مدیریت مدیران در این شرکت ها بیش از پیش اهمیت می یابد.