آیا استانداردسازی فراگیر سرانجام اتفاق خواهد افتاد؟

افزایش رشد دارایی های جهانی بانکداری اسلامی(بخش دوم)

انتظار میرود که در کشورهای اصلی دارای امور مالی اسلامی بهبود اقتصادی حاصل شود، اگرچه رشد تولید ناخالص داخلی برخی کشورها کمتر از آنچه در طول تاریخ مشاهده شده است خواهد بود.

به گزارش پایگاه خبری بانکداری الکترونیک، برای بانک های اسلامی و صکوک ، دیجیتالی سازی بالاتر و همکاری فین تک می تواند به تقویت تاب آوری آنها در محیط های ناپایدارتر کمک کند و راه های جدیدی را برای رشد باز کند.

در بخش اول این خبر که با تیتر”نقش فین تک ها در تاب آوری اکوسیستم مالی اسلامی” منتشر شده بود به موضوع افزایش رشد دارایی های جهانی بانکداری اسلامی پرداختیم.

اکنون برای بخش دوم این خبر به سرمایه گذاری های قطر در جام جهانی آتی و نیز برنانه هایی که به افزایش فعالیت های اقتصادی کمک می کند، می پردازیم.

انتظار میرود که در کشورهای اصلی دارای امور مالی اسلامی بهبودی اقتصادی حاصل شود، اگرچه رشد تولید ناخالص داخلی برخی کشورها کمتر از آنچه در طول تاریخ مشاهده شده است خواهد بود.

انتظار میرود که رشد تأمین مالی در عربستان سعودی قوی باقی بماند، زیرا این کشور با اجرای برخی از پروژههای چشمانداز 2030 توسط وام مسکن و وامهای شرکتی تقویت میشود. همچنین انتظار میرود که قطر با سرمایهگذاریهای مربوط به جام جهانی آتی، و تا حدودی امارات متحده عربی که نمایشگاه دبی در آن به افزایش فعالیتهای اقتصادی کمک کند، رشد کند. مالزی و ترکیه نیز به رشد خود ادامه خواهند داد، اگرچه رشد ترکیه با سرعت کمتری خواهد بود و عمدتاً توسط بانکهای مشارکت بخش دولتی پیش میرود.

در بخش صکوک، رتبهبندی S&P Global پیشبینی میکند که انتشار صکوک در سال جاری حدود 140 تا 155 میلیارد دلار باشد. این در مقایسه با کاهش انتشار به 8/139 میلیارد دلار در سال 2020 از 3/167 میلیارد دلار در سال 2019 است. انتظار بر این است که حجم انتشار در سال جاری افزایش یابد زیرا نقدینگی فراوان است، شرکتها و دولتها به بازار بازمیگردند و انتشارات جدید از صکوک سررسید فراتر میرود. در سه ماهه اول سال 2021، حجم صدور در مجموع 4/1 درصد و اگر بازگشایی صکوک (صادرات تحت ساختارهای موجود) حذف شود، 22 درصد افزایش یافته است. چالشهای بیشتر مربوط به انطباق با استانداردهای سازمان حسابداری و حسابرسی مؤسسات مالی اسلامی (AAOIFI) در شورای همکاری خلیج فارس، کار برخی از صادرکنندگان صکوک را کند کرده است.

اگرچه سهم آنها در این صنعت کم است، اما همچنان انتظار میرود که بخش تکافل و صندوق در سال جاری رشد کنند. ما همچنان شاهد رشد 5 تا 10 درصدی بخش تکافل هستیم، در حالی که با تعقیب بازدهی سرمایهگذاران، صنعت صندوقها ممکن است شاهد رشد کمی باشد.

با این حال، خطرات منفی وجود دارد که مهمترین آنها همهگیری کووید 19 است و اینکه آیا تحت کنترل قرار خواهد گرفت یا خیر.

ریشه ابهامات

S&P Global Ratings بر این باور است که ابهامات بالا، هرچند تعدیلکننده، در مورد تکامل همهگیری ویروس کرونا و اثرات اقتصادی آن همچنان به قوت خود باقی است.

تولید واکسن و راهاندازی شرکتهای تولیدی آن در سرتاسر جهان در حال افزایش است. به نظر میرسد که ایمنسازی گسترده، که راه را برای بازگشت به سطوح عادیتر فعالیتهای اجتماعی و اقتصادی هموار میکند، توسط اکثر اقتصادهای توسعهیافته تا پایان سه ماهه سوم قابل دستیابی باشد. با این حال، برخی از بازارهای نوظهور ممکن است تنها تا پایان سال یا بعد از آن بتوانند به ایمنسازی گسترده دست یابند. از این فرضیات در مورد زمانبندی واکسن در ارزیابی پیامدهای اقتصادی و اعتباری مرتبط با همهگیری استفاده میشود. با تغییر وضعیت، مفروضات و برآوردها بر این اساس به روز خواهد شد.

به طور کلی، اعتقاد بر این است که نرخ رشد 10 تا 12 درصدی برای صنعت در آن زمان (به استثنای ایران) طی دو سال آینده قابل دستیابی است. این بیماری همهگیر امکان رشد گستردهتر و متحولکنندهتر را فراهم میکند، اما صنعت هنوز فرصتهای مربوط به استانداردسازی را به طور کامل باز نکرده و سهم خود را در تأمین مالی پایدار افزایش داده است. هماهنگی میان ذینفعان مختلف عامل کلیدی موفقیت برای استفاده از فرصتهای مربوط به انتقال انرژی برای کشورهای اصلی امور مالی اسلامی و زاویه اجتماعی آن خواهد بود.

استثنایی به نام ایران

چرا ایران از محاسبه داراییهای صنعت مستثنی شد؟

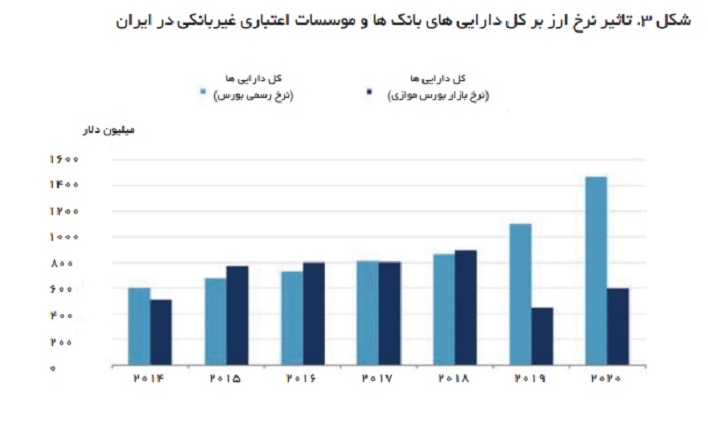

بر اساس گزارشها، ارزش پول این کشور در برابر دلار آمریکا به میزان قابل توجهی کاهش یافته است، حتی اگر نرخ ارز رسمی ثابت بماند. این منجر به اختلاف ارزش 900 میلیارد دلاری میشود. با استفاده از نرخ ارز رسمی، ارقام گزارششده توسط بانک مرکزی ایران (CBI) کل داراییهای سیستم بانکی (شامل مؤسسات غیر بانکی) را تا 7 فوریه 2021 معادل 47/1 هزار میلیارد دلار نشان میدهد. با این حال، نرخ موازی گزارششده توسط بانک مرکزی CBI برای سالهای 2018-2019 و با فرض اینکه بهرغم اشاره منابع بازار به کاهش ارزش، تغییری نکرده است، کل دارایی 598 میلیارد دلاری را در 7 فوریه 2021 نشان میدهد

بنابراین با توجه به تأثیر مخرب احتمالی این اعداد بر داستان اعتباری کلی صنعت، ایران از محاسبه داراییها مستثنی شده است.

زاویه دید اجتماعی

زاویه اجتماعی مالی اسلامی به اندازه کافی قابل مشاهده نیست

کووید 19 باعث کاهش قابل توجهی در بازارهای مالی اصلی اسلامی و افزایش بیکاری شده است. در حالی که ساختار جمعیت عمدتاً مهاجر خلیج فارس به کاهش جمعیت منجر شده است و برخی بستههای حمایتی دولتها به جذب بخشی از شوک کمک کرده است، چندین ذینفع بخشی از درآمد خود را از دست دادهاند.

ابزارهای اجتماعی مالی اسلامی اختصاصی وجود دارد. با این حال، استفاده از آنها در محیط فعلی تا حدودی کمتر قابل مشاهده است. تعداد انگشتشماری از صدور صکوک اجتماعی دیده شده است. بانک توسعه اسلامی (IDB) یک صکوک پایدار 5/1 میلیارد دلاری در سال 2020 و 5/2 میلیارد دلار دیگر در سال 2021 صادر کرد. بانک توسعه اسلامی فاش کرد که درآمد حاصل از صکوک دوم برای تأمین مالی پروژههای توسعه سبز (10 درصد) و توسعه اجتماعی (90 درصد) استفاده خواهد شد. این صکوک عمدتاً به سرمایهگذاران خاورمیانه و شمال آفریقا (حدود 60 درصد) و بانکهای مرکزی و مؤسسات رسمی (78 درصد) اختصاص یافت.

مالزی صکوک «Prihatin» خود را صادر کرد که شبیه یک قرارداد جنگی است. این صکوک دارای نرخ توزیع دورهای پایینی است که به سرمایهگذاران پرداخت میشود و دولت از درآمد حاصل از آن برای کمک به راهاندازی مجدد اقتصاد استفاده میکند. به تازگی مالزی نیز یک صکوک 3/1 میلیارد دلاری از جمله بخش پایداری صادر کرده است. صکوک 4/6 برابر بیش از حد اشتراک بود. گزارش شده است که درآمد حاصل از آن برای تأمین مالی پروژههای اجتماعی و زیست محیطی به عنوان بخشی از دستور کار دولت برای مبارزه با تغییرات اقلیمی و ایجاد یک اقتصاد پایدارتر و فراگیرتر استفاده میشود.

این ابزارها و سایر ابزارهای مالی اسلامی اگر به درستی از آنها استفاده شود، میتوانند تأثیر بیشتری داشته باشند. علاوه بر این، این نوع ابزارهای نوآورانه که نیازهای اجتماعی را هدف قرار میدهند ممکن است برای سایر سرمایهگذاران داخلی یا خارجی با اهداف ESG جذاب باشد. آنها نشان میدهند که همهگیری فرصتی برای بازگرداندن عنصر اجتماعی به امور مالی اسلامی و نشان دادن جنبه اجتماعی اهداف شرعی (مقاصد Maqasid) فراهم کرده است. انتظار میرود در میان مدت شاهد تعداد بیشتری از این ابزارها باشیم.

صکوک سبز

صکوک سبز یکی دیگر از زمینههای فرصت است که با توجه به انتقال انرژی، در راستای برنامه سبز در حال توسعه در بسیاری از کشورهای اصلی مالی اسلامی است. مانند صکوک اجتماعی، اگرچه انتظار میرود که در اطراف صکوک سبز شاهد فعالیتهایی باشیم؛ اما آن را به عنوان یک تغییردهندة بازی نمیتوان دید. انتظار بر این است که انتقال انرژی در شورای همکاری خلیج فارس و مالزی به مدت طولانی انجام شود و به همین دلیل، انتظار میرود که به طور پراکنده به صکوک سبز مراجعه شود. باید دید که آیا استانداردسازی بیشتر این ابزارها یا سهم بیشتر آنها در بهبود اقتصادی، توسعه آنها را تسریع خواهد کرد.

استانداردسازی فراگیر

در سال 2020، برخلاف آنچه برخی از فعالان بازار انتظار داشتند، حجم کلی انتشار صکوک از 3/167 میلیارد دلار در سال 2019 به 8/139 میلیارد دلار کاهش یافت. این بهرغم کاهش شدید قیمت نفت و افزایش قابل توجه نیازهای مالی کشورهای اصلی دارای امور مالی اسلامی است. این صادرکنندگان صکوک در عوض از بازارهای متعارف استفاده کردهاند، جایی که دریافت وجوه آسانتر و سریعتر است.

ابزارهای صکوک نسبت به اوراق قرضه معمولی برای ناشران پیچیدهتر و زمانبرتر هستند. علاوه بر این، پذیرش استانداردهای AAOIFI توسط برخی حوزههای قضایی، در اوایل سال 2021 مشکلاتی را برای صادرکنندگان صکوک ایجاد کرده است، به ویژه آنهایی که ساختارهای ترکیبی دارند که مرابحه کالا را با داراییهای ملموس ترکیب میکنند. در گذشته، نسبتهای ملموس این سازهها پس از انتشار معاملات، بر اساس بهترین تلاش رعایت میشد. با پذیرش استانداردهای AAOIFI، انطباق به یک تعهد در طول معامله تبدیل شد. چالشی که صادرکنندگان صکوک با آن مواجه هستند این است که چگونه استانداردهای AAOIFI را بدون تغییر ویژگیهای اعتباری معامله پیادهسازی کنند.

ریسک های مرتبط با انطباق

در واقع چندین ریسک مرتبط با الزام به رعایت نسبت ملموس در طول معامله وجود دارد. یکی از ریسکها مربوط به دلایل عدم انطباق بالقوه و اگر مربوط به زیان جزئی باشد؛ مثلاً داراییهای اساسی است. این امر، قرار گرفتن سرمایهگذاران در معرض ریسکهای باقی مانده داراییها را که در گذشته با محدودیت مواجهه با سناریوی زیان کل کاهش یافته بود، برمیگرداند. ریسک نابودی یک دارایی مطمئناً بیشتر از تخریب همزمان چندین دارایی است.

ریسک دوم مربوط به پیش پرداختهای برخی داراییها و در صورتی که ناشر داراییهای بدون بار کافی نداشته باشد، میشود. این ریسک بیشتر برای شرکتها (و عمدتاً شرکتهای کوچکتر) مرتبط است و دسترسی به صکوک را برای آنها دشوارتر میکند.

ریسک دیگر مربوط به انحلال معامله پیش از سررسید در صورت عدم رعایت نسبت ملموس است که یکی از راهبردهای ناشران برای رعایت این الزام است. در اینجا نیز، شرکتها ممکن است با ریسک بالاتری از نکول مواجه شوند؛ زیرا ممکن است برخی از بدهیهای آنها به طور ناگهانی قابل بازپرداخت شوند. این امر ضرورت بررسی انتقادی برخی از استانداردهای موجود و اتخاذ رویکردی فراگیر با در نظر گرفتن نظرات همه ذینفعان را افزایش دهد. این فرآیند در نهایت به استاندارد سازی طیف کامل صکوک (از ابزارهای مشابه با درآمد ثابت تا ابزارهای مشابه سهام) منجر میشود که الزامات رگولاتوریها، صادرکنندگان صکوک و سرمایهگذاران را فاکتور میکند.

استانداردسازی در اینجا شامل هر دو جنبه صکوک است: تفسیر شرعی و مستندات قانونی. زمانی این اتفاق رخ میدهد که صدور صکوک از منظر هزینه و تلاش با ابزارهای معمولی قابل مقایسه میشود و جایگاه برجستهای در رادار برای صادرکنندگان صکوک و سرمایهگذاران پیدا میکند.

پیش فرضهای بیشتر

برخی از شرکتها نیز از فضای اقتصادی فعلی آسیب خواهند دید. با این حال، این ریسک هنوز به طور کامل در ترازنامه بانکها تحقق نیافته است، زیرا اقدامات تحمل تنظیم مقرراتی و حمایت از نقدینگی در بسیاری از کشورها اجرا شده است. گسترش این اقدامات در بیشتر کشورها تحقق ریسک اعتباری را بیشتر به تأخیر انداخته است. اعتقاد بر این است که این تمدیدها احتمالاً افزایش نرخهای نکول را در میان شرکتها و احتمالاً صادرکنندگان صکوک در 12 ماه آینده به تأخیر انداخته است، به ویژه آنهایی که کیفیت اعتباری پایینی دارند یا برنامههای تجاری که به اقتصادهای حمایتی و شرایط بازار بستگی دارند. با توجه به کاهش قیمت املاک در کشورهای عضو شورای همکاری خلیج فارس و ریسکهای ایجاد در بخش املاک تجاری، شاهد فشار بر توسعهدهندگان املاک و مستغلات هستیم. به طور مشابه، شرکتهای مرتبط با هوانوردی، گردشگری، مسافرت و هتل داری (بخشهایی که به شدت تحت تأثیر کووید 19 قرار گرفتهاند) چندین ماه طول میکشد تا به سطوح پیش از همهگیری باز گردند.

پیش از این شاهد تغییر ساختارهای صکوک، مانند PT Garuda اندونزی، در سال 2020 بودیم که پس از تأیید بیش از 90 درصد دارندگان صکوک، سررسید صکوک خود را سه سال تمدید کرد. در سال 2021 شاهد درخواستهای بیشتری برای تمدید یا تجدید ساختار در میان صادرکنندگان صکوک، همراه با نرخهای پیش فرض بالاتر بودیم. این موارد استحکام اسناد قانونی مورد استفاده برای صدور صکوک را آزمایش میکند و میتواند استانداردسازی اسناد را تقویت کند. نکولها همچنین استحکام رژیمهای ورشکستگی را که برخی از کشورهای اصلی مالی اسلامی، از جمله کشورهای عضو شورای همکاری خلیج فارس، به تازگی تقویت کردهاند، آزمایش خواهد کرد. اگر سرمایهگذاران بتوانند به دلیل این رویدادها، مکانیسمهای منابع مالی خود را شفاف کنند، این احتمالاً از تأثیر منفی بر احساسات بازار بیشتر خواهد بود.

رگولاتور یکپارچه جهانی

یک چارچوب حقوقی و رگولاتوری جهانی یکپارچه در حال ایجاد است

انتظار میرود در طی 12 ماه آینده، که در چارچوب قانونی و تنظیم مقرراتی جهانی یکپارچه برای امور مالی اسلامی که DIEDC و شرکای آن در حال توسعه هستند، پیشرفت داشته باشد. DIEDC این پروژه را با بانک توسعه اسلامی، وزارت دارایی امارات متحده عربی و چندین مشاور دیگر در سال 2020 آغاز کرد.

اهداف اعلام شده این پروژه شامل ارائه یک معیار حقوقی جهانی برای امور مالی اسلامی، کاهش تفاوتهای منطقهای در ارائه محصول و شیوهها، ارائه حمایت قانونی از همه طرفهای درگیر و توسعه چارچوب حل اختلاف بینالمللی است.

بسته به نتیجه پروژه، صادرکنندگان صکوک ممکن است از یک فرآیند سریعتر و سادهتر به منظور بهرهبرداری از بازار مالی اسلامی بهرهمند شوند. سرمایهگذاران همچنین ممکن است در صورت نکول، وضوح بیشتری در حل صکوک کسب کنند. این میتواند صنعت را برای بازیگران جدید جذابتر کند.