نگاهی به صنعت امور مالی مبادلات تجاری (Trade finance)/ انقلابی در پرداختهای جهانی

احسان فیض اللهی؛ هم بنیان گذار و مدیر ارشد فنی فینوپیا

امور مالی مبادلات تجاری صورت گرفته توسط بانکها و سایر مؤسسات مالی، یک کارکرد حیاتی در تجارت بینالمللی است، چراکه تضمین تحویل و پرداخت را برای خریداران و فروشندگان فراهم میآورد و به بستن شکاف مالی چرخه تجاری برای طرفین کمک میکند.

به گزارش پایگاه خبری بانکداری الکترونیک، صنعت امور مالی مبادلات تجاری (Trade finance) که یک حوزه کلیدی شناخته میشود، حوزهای مناسب به جهت پیادهسازی بلاکچین است.

بلاکچین این پتانسیل را دارد که با کاهش اختلافات میان طرفین و همچنین حذف کلاهبرداری و تقلب در معامله و ایجاد اطمینان از تحویل و پرداخت، شفافیت داراییهای تجاری و تسهیل جریان مطالبات تجاری، چشمانداز تجارت را متحول کند.

نتیجه استفاده از این فناوری در امور مالی مبادلات تجاری، افزایش همکاری، اتوماسیون و نظارت بر معاملات تجاری خواهد بود. این گزارش مزایای بلاکچین را در سه حوزه امور مالی مبادلات تجاری بررسی میکند:

اتوماسیون روش پرداخت، توکنسازی داراییهای تجاری و دیجیتالیسازی ابزار پرداخت.

چشمانداز امور مالی مبادلات تجاری

امور مالی مبادلات تجاری صورت گرفته توسط بانکها و سایر مؤسسات مالی، یک کارکرد حیاتی در تجارت بینالمللی است، چراکه تضمین تحویل و پرداخت را برای خریداران و فروشندگان فراهم میآورد و به بستن شکاف مالی چرخه تجاری برای طرفین کمک میکند.

رشد و تداوم بازار تجارت بینالمللی 16 هزار میلیارد دلاری به سهولت در دسترس بودن و قوی بودن مکانیسمهای تأمین مالی بستگی دارد. به همین دلیل، امور مالی مبادلات تجاری اغلب به عنوان سوخت تجارت جهانی توصیف میشود.

با این حال، طرفین مبادلات تجاری میتوانند در برابر ریسکها و عدم قطعیتهای تجاری ناشی از چندین عامل، از جمله ناکارآمدی فرآیند، تنوع و سیالیت در مقررات و الزامات تجاری در تمامی زمینهها از جمله جغرافیا، پیچیدگیهای عملیاتی و لجستیکی که هنگام تعامل تعداد زیادی از نهادها به وجود میآیند، آسیبپذیر باشند.

یک نظرسنجی که به تازگی توسط اتاق بازرگانی بینالمللی (International Chamber of Commerce) انجام شده، نشان میدهد که مطالبات و کلاهبرداریهای مربوط به امور مالی مبادلات تجاری طی چند سال گذشته روند فزایندهای داشته است.

از نمونههای اخیر کلاهبرداری در امور مالی مبادلات تجاری و دریافتنی (Receivable) میتوان به شکایت 1/1 میلیارد دلاری علیه سیتی گروپ که به دلیل تأمین مالی مطالبات جعلی بوده است اشاره کرد که به پرداخت صدها میلیون دلار به بانکهای مختلف به دلیل کلاهبرداری مربوط به تأمین مالی فلزات بندر چینگدائو (که خود شامل چندین فاکتور تضمین شده در برابر یک وثیقه میشد) منجر شد.

سایر معضلات شامل موارد زیر میشود:

تأخیر در پرداخت و تحویل به دلیل سربار (overhead) فرآیند

فقدان چشمانداز نسبت به جابهجایی کالا

تلاش لازم برای بررسی دقیق طرف مقابل و فرآیندهای انطباق قراردادی

برای بانکها، این موانع میتواند ریسک و هزینهها را افزایش دهد و منجر به شرایط نامطلوب تأمین مالی، به ویژه برای مشاغل کوچک شود.

تخمین زده میشود که تقریباً 60 درصد درخواستهای امور مالی مبادلات تجاری در سطح جهان از سوی شرکتهای کوچک و متوسط (SME) توسط بانکها رد میشود.

یک نظرسنجی که اخیراً توسط بانک توسعه آسیایی (Asian Development Bank) صورت گرفته، ارزش کل تقاضای امور مالی مبادلات تجاری برآورده نشده را بالغ بر 6/1 هزار میلیارد دلار برآورد میکند.

مطالعه دیگری در مورد شرکتهای غیر رسمی که توسط International Finance Corp. صورت پذیرفته، شکاف مالی در شرکتهای کوچک و متوسط جهانی را 6/2 هزار میلیارد دلار تخمین میزند.

این ریسکها و ناکارآمدیها، اندازه بازار امور مالی مبادلات تجاری را که در حال حاضر بین 4 تا 5 هزار میلیارد دلار است، محدود کرده است که بر رشد تجارت جهانی تأثیر منفی میگذارد.

نقش بالقوه بلاکچین

به عنوان یک الگوی دیجیتالی جدید به منظور ایمنسازی انتقال ارزش، فناوری بلاکچین 7 پتانسیل تغییر دائمی در فرآیندهای کسب و کار را با بازتعریف تعاملات زنجیره ارزش، کاهش پیچیدگی عملیاتی و کاهش هزینههای تراکنش در خود دارد.

سه ویژگی کلیدی بلاکچین (امنیت رمزنگاری، معماری دفتر کل توزیع شده و مکانیزم اجماع شبکه) در درمان مشکلات اصلی امور مالی مبادلات تجاری مؤثر هستند:

امنیت رمزنگاری زیربنای فناوری بلاکچین است و تغییرناپذیری و اعتبار اطلاعات را امکانپذیر میکند: این قابلیت سوابق تراکنشهای تجاری ذخیره شده در بلاکچین را غیر قابل دستکاری، قابل اعتماد و قابل تأیید توسط همه طرفها در هر زمان میکند. محرمانه بودن دادهها و حریم خصوصی از طریق حقوق دسترسی مجاز برای شرکتکنندگان در تجارت تضمین میشود.

معماری دفتر کل توزیع شده شفافیت تراکنش و قابلیت ردیابی را فراهم میآورد: این امر بینش نسبت به وضعیت دارایی را به جهت ردیابی کالا افزایش میدهد، اجرای خودکار تعهدات قراردادی را از طریق قراردادهای هوشمند امکانپذیر میکند و اطمینان میدهد که شبکهها در برابر ریسکهای مرتبط با خرابکاری و دستکاری مقاوم هستند.

مکانیسم اجماع شبکه منبعی از حقیقت را برای امکان صدور بومی داراییهای مالی (دریافتنیهای تجاری و سایر تعهدات پرداخت) فراهم میکند: همچنین مشکلات مربوط به خرج مضاعف، کلاهبرداری و نیاز به مصالحه مستمر بین طرفهای یک مبادله تجاری و تأمین مالی در انتقال این داراییهای دیجیتال را از بین میبرد.

این ویژگیها در کنار یکدیگر پایهای را برای ایجاد اکوسیستمها و پلتفرمهای امور مالی مبادلات تجاری قوی و هم افزایی فراهم میکنند که به طور قابل توجهی کارایی فرآیندهای تجاری را افزایش میدهد، امکان کلاهبرداری را از بین میبرد، نقدینگی دارایی را بهبود میبخشد و دید بهتری را در زنجیره تأمین مبادلات تجاری فراهم میکند.

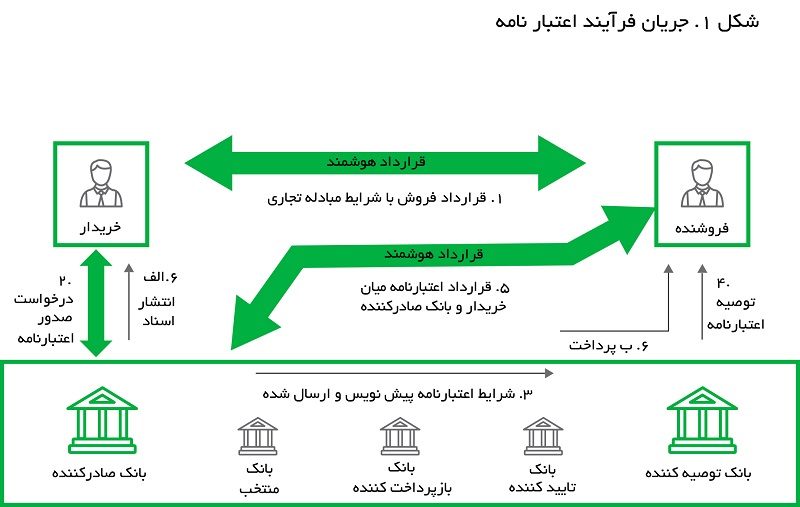

جریان فرآیند اعتبارنامه

روشهای پرداخت و قراردادهای تجاری اساسی را میتوان به عنوان قراردادهای هوشمند در بلاکچین مدلسازی کرد تا اطمینان از پرداخت را برای فروشنده فراهم کند.

تأثیر بلاکچین بر امور مالی مبادلات تجاری

مزایای بلاکچین را میتوان در دو حوزه کلیدی در امور مالی مبادلات تجاری بررسی کرد؛

ارائه اطمینان پرداخت به فروشندگان با روشهای خودکار پرداخت

در حالی که روشهای پرداخت مانند اعتبار اسنادی (LC = Letters of Credit) روشی مؤثر به منظور کاهش ریسکهای تجاری از طریق تسهیل امور بانکی در جریان تجارت و فرآیند تسویه ارائه میکنند؛ اما ارزش آنها میتواند به طور جدی به دلیل هزینههای بالا، تأخیرهای قراردادی و پیچیدگیهای فرآیند محدود شود.

از آنجایی که انطباق با LC بر اساس اسناد تجاری ارزیابی میشود و نه تحویل واقعی یا کیفیت کالا و همچنین ابهامات معنایی بندهای قانونی در قرارداد LC، بانک را ملزم میکند که در هنگام تفسیر آنها، تصمیمی اختیاری اتخاذ کند. در نتیجه اشتباهات در اصطلاح و تفسیر الزامات معمولاً منجر به اختلاف بین طرفین میشود و کالاها بدون مطالبات در محل تحویل ارائه میشوند.

پرداختها همچنین میتواند به دلیل عدم تطابق دادهها بین قرارداد LC و اسناد تجاری اساسی به تعویق بیفتد که یا مستلزم چشمپوشی یا پذیرش خریدار است. تأخیرهای دیگر میتواند ناشی از اصلاحات در اسناد تجاری یا اصلاحات در خود قرارداد LC در یک بازه زمانی کوتاه پیش از تاریخ انقضای LC باشد.

LC را میتوان به جهت کاهش ریسک تأخیر یا عدم پرداخت، به عنوان قراردادی خود اجرا بر بستر بلاکچین مدلسازی کرد (شکل 1). این امر تأیید انطباق با شرایط قرارداد را خودکارسازی میکند و با جلوگیری از بروز اختلافات به دلیل ابهامات در قراردادهای پرداخت، پرداخت سریعتر به فروشندگان را تضمین میکند.

خودکارسازی روش پرداخت در بلاکچین نیز از طریق کشف زودهنگام اختلافات، پرداختها را تسریع میبخشد و کارایی فرآیند اصلاح را افزایش میدهد.

ارائۀ تضمین تحویل به خریداران از طریق توکنسازی داراییهای تجاری

مشاهده وضعیت حمل و نقل در حین انجام این کار برای خریداران به جهت به دست آوردن نشانههایی به موقع از زمانهای تأخیر و آسیبهای احتمالی (که میتواند بر اجرای تعهدات پایین دستی تأثیر بگذارد) ضروری است.

با این حال خریداران اغلب تا زمان تحویل واقعی محموله فاقد این چشمانداز در مورد تأخیر در مسیر یا آسیب در زمان حمل و نقل به دلیل آب و هوای بد، ازدحام بنادر، توقف گمرکی و دلایل دیگر هستند. این توانایی، قدرت پیشبینی و کاهش ریسک تجاری را محدود میکند.

روند اسناد مبادلات تجاری نیز جدای از جریان کالا است و منجر به شرایطی میشود که تا زمانی که عنوان یا سایر اسناد فیزیکی دریافت نشده است، کالاها توسط خریداران قابل مطالبه نخواهند بود.

اسناد همچنین میتوانند به راحتی جعل یا دستکاری شوند؛ زیرا آسیبپذیری در زنجیرة حمل و نقل ناشی از تعاملات پراکنده میان ذینفعان، تغییرات در مقررات خاص کشور و رویههای تجاری و فقدان کلی امنیت و استانداردهای مشترک است. این امر ریسک کلاهبرداری در اسناد را برای طرفهای مبادلات تجاری افزایش میدهد.

در بلاکچین، دارایی تجاری را میتوان از طریق رمزارزها دیجیتالی کرد تا حضانت یا مالکیت حامل را نشان دهد و انتقال آن را بین طرفین مبادلات تجاری در بلاکچین را با حرکت به سمت دارایی فیزیکی امکانپذیر کند و یک زنجیره واضح از منشأ مبادله ایجاد کند.

اسناد مرتبط با تجارت نیز میتوانند مستقیماً توسط طرفهای مربوطه در بلاکچین صادر و تأیید شوند. توکنسازی داراییها در بلاکچین، تضمین تحویل و مدیریت ریسک بهتر را برای خریداران با امکان ردیابی وضعیت حمل و نقل به صورت آنی و مشاهده شرایط حمل و نقل فراهم میکند.

مدیریت جریان و انتقال اسناد تجاری، مانند بارنامه در بلاکچین باعث کاهش وقفه در آزادسازی محموله و تحویل به خریدار به دلیل تأخیر در دریافت اسناد تجاری میشود و همچنین از ضرر و زیان ناشی از دستکاری اسناد و خطاها جلوگیری میکند.

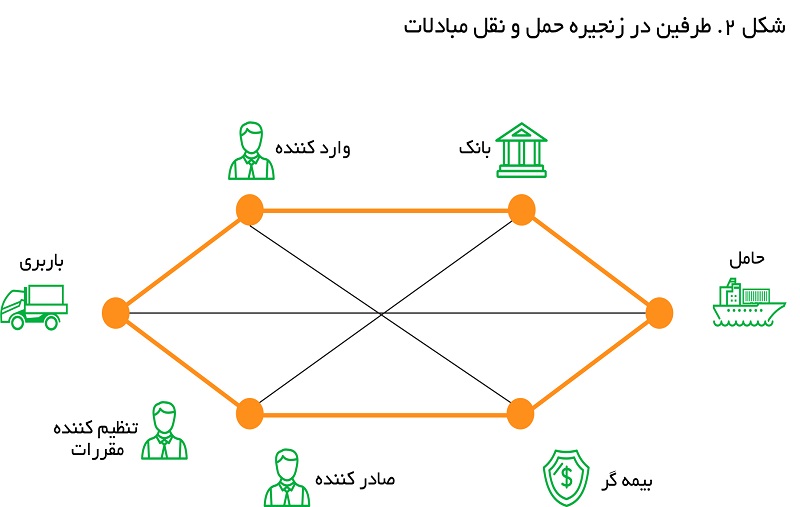

طرفین در زنجیره حمل و نقل مبادلات

حمل و نقل تجاری و اسناد تجاری (مانند بارنامه) را میتوان در بلاکچین توکن کرد تا تضمین تحویل به خریدار ارائه شود.

جریان فرآیند امور مالی پسا تحویل

دریافتنیهای تجاری مانند صورت حسابها و صورت حسابهای تأییدشده را میتوان به صورت بومی در بلاکچین صادر کرد تا کلاهبرداری کاهش یابد و بانکها بتوانند تأمین مالی جذابتری ارائه دهند.

کاهش ریسکها و افزایش درآمدهای مالی برای بانکها از طریق دیجیتالیسازی ابزار پرداخت

دریافتنیهای تجاری و سایر ابزارهای پرداخت مانند سفته، چک یا برات به عنوان اسناد قابل معامله عمل میکنند که میتوانند به اشخاص ثالث مانند بانکها و سایر مؤسسات مالی منتقل شوند.

این امر این امکان را برای تأمینکنندگان فراهم میآورد تا با فروش یا انتقال این ابزارهای پرداخت از طریق تنزیل، فاکتورینگ یا جریمه، منابع مالی به جهت تأمین نیازهای سرمایه در گردش خود را تأمین کنند.

با این حال، بانکها در تشخیص انحرافات و حصول اطمینان از انطباق به دلیل ناکارآمدی فرآیند، از جمله در دسترس بودن محدود اطلاعات تجاری، تکیه بر مدارک اسنادی مبادلات تجاری و هزینه بالای غربالگری دستی مورد نیاز، با چالشهایی مواجه هستند که آنها را در برابر ریسک تجاری آسیبپذیر میکند.

ریسکهای ناشی از آن شامل زیان قابل توجه ناشی از کلاهبرداری در تأمین مالی، مانند تأمین مالی تکراری و ارائه مطالبات جعلی، آسیب به اعتبار، مطالبات پرهزینه و مجازاتهای فزاینده در قالب جریمههای چند میلیون دلاری میشود.

یکی دیگر از مشکلات کلیدی در تأمین مالی، در دسترس نبودن اعتبار تجاری کافی و به موقع برای شرکتهای کوچک و متوسط است که عموماً شرایط پرداخت معوق را از خریداران شرکتی دریافت میکنند، اما برای تأمین نیازهای سرمایه در گردش خود در این دوره به نقدینگی نیاز دارند.

سربار مربوط به صدور، ذخیرهسازی، انتقال و بازخرید اسناد دریافتنی به صورت کاغذی نیز فرآیندی ناکارآمد، پرهزینه و زمانبری از نظر عملیاتی خواهد بود.

از آنجایی که ابزارهای پرداخت اساساً ابزارهای اعتباری هستند که توسط مبادلات تجاری ایجاد میشوند، میتوان آنها را مستقیماً در یک شبکه بلاکچین به عنوان داراییهای بومی منتشر کرد.

ابزارهای پرداخت مانند برات یا سفته را میتوان به صورت دیجیتالی به عنوان قراردادهای مالی بین طرفهای صادرکننده و بازخریدکننده ایجاد کرد.

صدور مستقیم ابزارهای پرداخت در بلاکچین از شیوههای ارائه صورتحساب متقلبانه جلوگیری میکند، گزینههای تأمین مالی برای شرکتهای کوچک و متوسط یا SMEها را از طریق افزایش نقدینگی دریافتنیها بهبود میبخشد و کارایی فرآیند را در مدیریت مطالبات افزایش میدهد.

دیگر ملاحظات فرآیند

انتظار میرود طی سالهای آینده بلاکچین نیز نقشی محوری در بهبود فرآیندهای کسب و کار پیرامونی که بر امور مالی مبادلات تجاری تأثیر میگذارند، ایفا کند. این فرآیندها شامل مدیریت هویت و فرآیندهای مدیریت اسناد و قرارداد میشود.

مدیریت هویت: مدیریت هویت و شهرت سنگ بنای هر تعامل تجاری است. بانکها باید مبادلات تجاری را تسهیل کنند تا ریسک پرداخت یا عدم تحویل توسط طرف تجاری را پوشش دهند.

اکوسیستمهای بلاکچین میتوانند اعتبارنامه معتبر و مؤثر طرف تجاری را بر اساس سوابق پرداخت غیر قابل تغییر و تاریخچه تراکنشهای تجاری تسهیل کنند که میتواند به طور مؤثری برای ارزیابی اعتبار و سلامت مالی شرکت و شروع تأمین مالی و همچنین برای نظارت مستمر بر انتشار وجوه و پرداخت استفاده شود.

مدیریت اسناد و قرارداد: اسناد تجاری مربوط به امور مالی، رگولاتوری، تجاری و بیمه را میتوان به طور مؤثر در بلاکچین با هش کردن آنها مدیریت کرد تا اطمینان حاصل شود که همه طرفین به آخرین نسخه سند دسترسی دارند و تغییراتی در آن ایجاد میکنند.

به طور مشابه، قراردادهای مرتبط با مبادلات تجاری را میتوان مستقیماً از طریق یک مکانیسم که چند امضاکننده دارد بر بستر بلاکچین ایجاد، به روز و اصلاح کرد و به پیش برد و به راحتی به دیگر فعالیتهای تراکنش رسیدگی کرد.

این اقدامات قابلیت حسابرسی به فرآیند مبادله تجاری را افزایش میدهد و تضمین میکند که اسناد یا اطلاعات قرارداد توسط هیچ یک از طرفین نمیتواند دستکاری شود.

همچنین فناوری بلاکچین حل و فصل اختلافات را آسانتر میکند؛ زیرا اطلاعات قرارداد به صورت تغییرناپذیری حفظ شده و برای همه طرفهای موجود در بلاکچین قابل دسترسی است.

سخن پایانی

شبکههای تجاری مبتنی بر بلاکچین میتوانند با کاهش اصطکاک ناشی از ناکارآمدیهای لجستیکی و عملیاتی در سراسر زنجیره ارزش مالی مبادلات تجاری، برای همه ذینفعان مفید باشند.

در کوتاهمدت، بلاکچین در بهینهسازی فرآیندهای کسب و کار با کاهش افزونگیها و ناکارآمدیهای ناشی از پیادهسازی، مفید واقع خواهد شد. پیامدهای بلندمدت فناوری بلاکچین در امور مالی مبادلات تجاری عمیقتر خواهد بود و میتواند منجر به تغییر یا طراحی مجدد کامل فرآیندهای موجود شود.

اگرچه پتانسیل ایجاد تحول بسیار زیاد است، اما پیش از تحقق وعده بلاکچین در امور مالی مبادلات تجاری، باید بر موانع متعددی غلبه کرد. برخی از چالشهای حیاتی مرتبط با حصول اطمینان از پذیرش و همکاری به جهت رسیدن به حجم حیاتی برای افزایش کارایی شبکه و مدیریت پیچیدگی عملیاتی و فرآیندهای مدیریت تغییر مرتبط با راهاندازی شبکههای بلاکچین در سطح صنعت میشود.

بلاکچین تنها بخشی از راه حل کلی است و برنامههای دفتر کل توزیع شده نیازمند ملاحظات استراتژیک دقیق و اتخاذ تصمیمات خلاقانه به منظور استقرار در بخش تولید هستند. پیچیدگیهای بیشتری در رابطه با پذیرش قانونی و قابلیت اعمال رگولاتوری بر چنین شبکههایی و همچنین چالشهای کاربردی، مقیاسپذیری و قابلیت همکاری پلتفرم ایجاد میشود. در نتیجه، پذیرش بلاکچین به تلاشهای هماهنگ شده بیشتری به منظور ایجاد شتاب در صنعت و تسریع در اجرا نیاز دارد.