امور مالی تعبیهشده؛ تغییر پارادایم در اکوسیستم مالی

تامین مالی به خواست مشتری (بخش اول)

بازار خدمات مالی امروزه وسعت شگرفی پیدا است و در این میان، امور مالی تعبیهشده میتواند حجم این بازار را را به نفع شرکتهای بزرگ و آیندهنگر ارائهدهنده خدمات مالی و شرکتهای تازهوارد به طور یکسان گسترش دهد. در این مقاله بینشهای کلیدی در حوزه وضعیت امور مالی تعبیهشده و چشمانداز رشد آن بررسی میشود.

به گزارش پایگاه خبری بانکداری الکترونیک، همهگیری کووید 19، اتخاذ شتابزده روشهای دیجیتالی و بلوغ هر چه بیشتر زیرساختهای فینتک باعث شدند محبوبیت امور مالی تعبیهشده افزایش یابد.

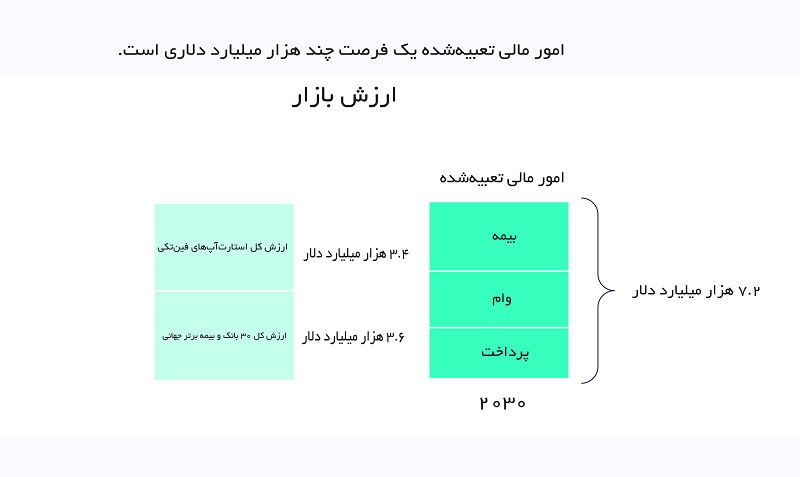

طبق گزارش شرکت تحقیقاتی «Dealroom» و شرکت «ABN AMRO Ventrures»، بازوی سرمایهگذاری شرکتی بانک «ABN AMRO»، پیشبینی میشود تا سال 2030، ارزش کل بازار این بخش به 7.2 هزار میلیارد دلار برسد که فراتر از ارزش فعلی تمام استارتاپهای فینتک و 30 بانک و بیمهگذار برتر جهانی خواهد بود.

در این مقاله بینشهای کلیدی در حوزه وضعیت امور مالی تعبیهشده و چشمانداز رشد آن بررسی میشود.

امور مالی تعبیهشده، مفهومی که به ادغام یکپارچه خدمات مالی شرکتهای غیر مالی اشاره دارد، در سالهای گذشته به بحثی داغ در فضای فینتک تبدیل شده است.

شرکتهای زیادی از صنایع مختلف، در هر اندازهای وارد این عرصه شدهاند تا بر روی جهش به سوی کانالهای دیجیتالی پس از همهگیری جهانی، پذیرش خدمات مالی دیجیتال توسط مصرفکنندگان و تقاضای مشتریان برای تجربههای یکپارچه سرمایهگذاری کنند.

امور مالی تعبیهشده؛ فرصتی پیش روی همه بازیگران اکوسیستم

بازار خدمات مالی امروزه وسعت شگرفی پیدا است و در این میان، امور مالی تعبیهشده میتواند حجم این بازار را را به نفع شرکتهای بزرگ و آیندهنگر ارائهدهنده خدمات مالی و شرکتهای تازهوارد به طور یکسان گسترش دهد.

سلمان سید، معاون ارشد و مدیر کل بخش آمریکای شمالی شرکت «Marqeta»، پلتفرم صدور کارت پرداخت، میگوید: اگر به این صنعت نگاه بیندازید، میبینید که تنها کمتر از 10 درصد خدمات مالی دیجیتالیزه شده است. این در حالی است که مشتریان بیش از هر زمان دیگری تعامل دیجیتالی دارند و ارائه خدمات مالی در کانالهای دیجیتالی میتواند نقاط دسترسی بیشتری را برای مشتریان و فرصتهای درآمد بیشتری را برای ارائهدهندگان خدمات مالی فراهم آورد.

امور مالی تعبیهشده، برای مؤسسات مالی، نه تنها دسترسی به بازارهای جدید را فراهم میکند، بلکه میتواند هزینههای جذب مشتری و خدمات را نیز کاهش دهد. امور مالی تعبیهشده، برای مؤسسات غیر مالی، این فرصت را فراهم میآورد تا مشتریان با تداوم بیشتری جذب خدمات مالی شوند و جریانهای درآمد جدید و سودآوری نیز فراهم شود.

مارک کاسادی، یکی از بنیانگذاران «Vestigo Ventures»، شرکت تازهتاسیس سرمایهگذاری خطرپذیر، میگوید: حاشیه بازار در حوزه خدمات مالی بسیار بهتر از هر صنعت دیگری است. برای مثال، خردهفروشان میتوانند تنها با متوسط ۲.۸ درصد حاشیه بازار دوام بیاورند. این تنها کسری از ۲۰ درصد حاشیه بازاری است که بانکها معمولاً از طریق ارائه خدمات مالی به دست میآورند.

اریک سیگر، مدیر ارشد عملیاتی شرکت «Plaid» میگوید: یکی از مزایای اصلی امور مالی تعبیهشده این است که روشهایی را برای کسب درآمد ارائه میدهد که نیازی به دریافت هزینه بیشتر از مشتریان ندارد؛ بنابراین شرکتها قادر خواهند بود تا موانع پیشروی خود را از میان بردارند و بر ارائه محصولات و خدمات خود متمرکز شوند.

دسترسی به وجوه و پسانداز

رفاه مالی به این معناست که کارگران اختیار پرداختها را خودشان در دست داشته باشند. برای مثال، اپلیکیشن مالی «Even» ابزارهایی برای بودجهبندی ارائه میدهد و کارگران شرکتهای بزرگ خردهفروشی آمریکایی میتوانند زودتر از موعد حقوق خود را دریافت کنند؛ بنابراین حدود ۳۰۰ هزار نفر از کارمندان یک شرکت خردهفروش آمریکایی از این اپلیکیشن استفاده میکنند و این ویژگی دومین مزیت محبوب «Even» محسوب میشود.

دلیل آن روشن است: حدود یکسوم کارگران ایالات متحده حقوقشان کافی نیست و نمیتوانند تا موعد دریافت حقوق منتظر بمانند و این اپلیکیشن آنها را قادر میسازد تا زودتر از موعد حقوق خود را دریافت کنند.

به همین ترتیب، اپلیکیشن «Uber» نیز امکان دریافت حقوق پیش از موعد را ارائه میدهد. همین ویژگی عامل بزرگ جذب نیرو در این شرکت است. اکنون بیش از یکپنجم رانندگان چند شغله از دبیت کارت استفاده میکنند.

زمانی محصولات مالی تعبیهشده بهترین کارکرد را دارند که به بخشی از پیشنهادات منسجم و یکپارچه تبدیل شوند.

شرکت «Tesla» را در نظر بگیرید که چگونه توانسته است خدمات مالی تعبیهشده را به شکل منسجمی ارائه دهد و مشتریان هنگام خرید خودرو میتوانند آن را بیمه کنند.

الن ماسک، مدیر عامل شرکت «Tesla»، نیز بیان کرد که ارائه خدمات مالی میتواند منبع کلیدی درآمد این شرکت در آینده باشد.

وی همچنین معتقد است: بدیهی است که گزینه بیمه خودروها نقش بسیار مهمی دارد. نمیتوانم رقم دقیقی بگویم؛ اما بیمه میتواند ۳۰ تا ۴۰ درصد از ارزش تجارت خودرو را به خود اختصاص دهد.

بازار مالی تعبیهشده تنها با گذشت زمان بزرگتر میشود و باید انتظار داشته باشیم که شرکتهای بیشتری در کوتاهمدت تا میانمدت وارد این فضا شوند.

بر اساس یک نظرسنجی شرکت 46درصد از مدیران شرکتهای غیر مالی ایالات متحده انتظار دارند سرمایهگذاری معنادار در مشارکتها، ایجاد قابلیتهای جدید، استفاده از فناوری، طراحی تجربه و حوزههای دیگر بتواند پیشنهادات مالی تعبیه شده را به واقعیت بدل کند.

سرمایهگذاری

امور مالی تعبیهشده سرمایهگذاری را نیز آسان کرد. تجارب متنی بیشتری در فضای سرمایهگذاری دیجیتال شکل میگیرند.

اخیراً دو اپلیکیشن سرمایهگذاری خودکار معرفی شده است تا افراد بتوانند روی برندهایی که به آنها علاقه دارند، سرمایهگذاری کنند؛ مثلاً شرکت «Grifin» هر بار که کاربر از یک شرکت سهامی عام خرید میکند، به طور خودکار یک دلار سرمایهگذاری میکند.

شرکت دبیت کارت «Stash» نیز بخشی از خرید کاربر را سرمایهگذاری میکند. این شرکت تاکنون توانسته است ۵ میلیون کاربر جذب کند.

امور مالی تعبیهشده میتواند قدرت رقابتی بسیاری از صنایع را متحول کند. فرصت پیش رو پر واضح است؛ اما کسانی که از آن استقبال نمیکنند با ریسک قابل توجهی روبهرو خواهند بود. موفقیت برای این دسته از شرکتها امری دشوار خواهد بود، آن هم در دورانی که رقبایشان خدمات مالی را به منظور حل مشکلات مشتریان به خوبی ادغام کردهاند.

این فرایند به رقبا اجازه میدهد تا جریانهای درآمد جدیدی را رقم بزنند و میزان سرمایهگذاری خود را با نوآوری در ارائۀ محصولات یا پیشنهادات بهتر به مشتریان افزایش دهند.

این اقدامات به نوبه خود میتوانند مشتریان جدیدی را جذب کرده و وفاداری مشتریان فعلی را نیز حفظ کنند. زمانی که این چرخه ارزش مدار ایجاد میشود، رقابت با آن بسیار دشوار است.

از میان شرکتهای غیرمالی که ارائه راهحلهای مالی را آغاز کردهاند، ۸۷.۵ درصد در افزایش سطح تعامل و ۸۵ درصد در جذب مشتریان جدید موفق یا بسیار موفق بودند.

بیمه تعبیهشده

بیمههای شخصیسازیشده با قیمت مناسب: چرا باید برای مسافتهایی که رانندگی نمیکنید هزینه بیمه پرداخت کنید؟ کسانی که از خودروی خود کمتر استفاده کرده، یعنی در ماه کمتر از ۳۲۰ کیلومتر رانندگی میکنند، در واقع هزینه رانندگان پرسفر را پرداخت میکنند.

کاربران میتوانند ردیابی را بر روی کیلومترشمارهای خودروشان نصب کنند و از طریق اپلیکیشن تنها برای مسافتهای طیشده هزینه پرداخت کنند.

به این طریق، آنها میتوانند ۴۷ درصد از هزینه بیمهشان را صرفهجویی کنند. مطابق اطلاعات به دست آمده از کیلومترشمارها در ایالات متحده، حدود دو سوم بازار بیمه این کشور، یعنی ۱۶۸ میلیارد دلار از ۲۵۰ میلیارد دلار از بازار بیمه خودروهای شخصی را رانندگان کم سفر تشکیل میدهند.

همانطور که انتظار میرفت مؤسسات مالی ممکن است رابطه پیچیدهتری با حوزه امور مالی تعبیهشده داشته باشند. آمیت مالیک، مدیر بخش بانکداری باز جهانی در شرکت «Accenture» میگوید: هفتاد تا هشتاد درصد بانکها با امور مالی تعبیهشده به عنوان یک تهدید برخورد میکنند.

آنها بیشتر نگران هستند که این امر نقش آنها را کمرنگتر کند. در واقع، تغییر پارادایم اشتراکگذاری اطلاعات مشتریان و محصولات برای بسیاری سخت به نظر میرسد.

آنها از این میترسند که شاید امور مالی تعبیهشده ارتباط آنها را با مشتریان قطع کند یا سهم آنها را از بازار کاهش دهد.

آنها همچنین نگران این موضوع هستند که احتمال دارد امور مالی تعبیهشده آنها را به بازیگران پشت صحنه تبدیل کند و رقبای جدید صاحب اصلی نوآوری، توزیع و روابط با مشتریان شوند؟

به هر روی، به مرور زمان مؤسسات مالی بیشتری به این نکته پی بردهاند که امور مالی تعبیهشده فرصتی نو را برای رشد ارائه میدهد.

در حقیقت، شرکای حوزه امور مالی تعبیهشده میتوانند دسترسی به کانالها و دادههای جدید را ارائه دهند تا خدمات مالی به طور روزمره به روشی هوشمندانه و مرتبطتر برای مشتریان فراهم شود.

ارائه خدمات مالی شخصیسازیشده در زمان مناسب، در پلتفرمهایی که مشتریان قبلاً وقت خود را در آن سپری میکنند، امری ارزشمحور است.

در نتیجه، بسیاری از مؤسسات مالی اکنون شرکتهای فینتک را نه تنها چالش، بلکه شرکایی بالقوه میدانند. به هر حال، این رقابت مشترک است که آینده را شکل میدهد.

زمانی شرکتهای خدمات مالی هوشمند در این چشمانداز جدید موفق خواهند شد که به شرکتهای غیرمالی کمک کنند تا خدمات مالیشان را به روشهایی ایمن و منطبق با مقررات ارائه دهند؛ به طوری که برای کسب و کار اصلیشان مفید واقع شود.

ادامه دارد…

مترجم: فرزانه اسکندریان

منبع: https://www.fintechfutures.com/2022/04/why-embedded-finance-is-the-next-big-thing/