چالشهای تحول دیجیتال و دستور کاری جدید برای مدیران

دیجیتالسازی؛ هدف یا وسیله

در حال حاضر دیجیتالسازی سازمان، بهبود تجربه مشتری و برخورداری از مزیت رقابتی برای عقب نماندن از رقبا امری مهم است. این امر به خودی خود چالشهایی را پیش روی رهبران و مدیران قرار میدهد که برای مرتفع کردن آنها نیاز به دستور کاری جدید است چرا که مشکلات سال 2022 به مدیریت سال 2022 نیاز دارد.

به گزارش پایگاه خبری بانکداری الکترونیک، فناوری خدمات مالی در حال حاضر در بحبوحه یک تحول عمیق است، چرا که CIOها (مدیران ارشد فناوری اطلاعات) و تیمهایشان برای پذیرش مرحله بعدی تحول دیجیتال آماده میشوند. چالشی که آنها با آن روبهرو هستند مهم است: در یک محیط رقابتی و فشارهای فزاینده هزینهای که در آن اقدام و واکنش سریع ضروری است، مؤسسات مالی باید عملکرد فناوری خود را برای حمایت از دیجیتالیسازی گسترده در هر دو قسمت رابط کاربری و ساختار پایه کسب و کار خود مدرنسازی کنند.

علاوه بر این، وضعیت فعلی کووید 19 فشار زیادی بر تواناییهای فناوری وارد میکند (مانند کار از راه دور، تهدیدات جدید امنیت سایبری) و مدیران ارشد را ملزم میکند تا «هنجار بعدی» را پیشبینی کرده و برای آن آماده شوند (مثلاً تغییر سریع به کانالهای دیجیتال).

اکثر مؤسسات مالی بزرگ به خوبی از ضرورت اقدام در این حوزه آگاه هستند و تحولات لازم را آغاز کردهاند. علاوه بر فشارهایی که در بالا ذکر شد، بسیاری از آنها از نظر بودجه، پیچیدگی و در دسترس بودن استعدادها با چالشهایی مواجه هستند. سرعت تغییر در فناوری خدمات مالی زمان بسیار کمی برای واکنش مدیران باقی میگذارد. بنابراین، CIOها و سایر مدیران باید سرعت تحولات فناوری خود را افزایش داده و این تحولات را مقیاسبندی کنند.

دیجیتالیسازی

ایجاد تحولات دیجیتال در هر شرکتی یک کار بزرگ است که مستلزم تمایل به پذیرش تغییرات فرهنگی، توانایی درگیر کردن کل سازمان در حوزه سفر مشتری و تعهد کامل به دیجیتالی کردن تا پایینترین بخش سازمان است. این طرز تفکر باید در ساختار مدیریت سازمان تعبیه شود؛ اگر تنها به سفر مشتری اهمیت داده شود، نتیجهای حاصل نخواهد شد. اگر این کار را در شاخصهای کلیدی عملکرد و کارتهای امتیازی که همه به این وسیله اندازهگیری میشوند تعبیه شوند (باید مطمئن شد که به طور مداوم از بالا یعنی مدیر عامل و تیم رهبری به سمت پایین این امر تقویت میشود)، نتایج مثبتی به دست میآید و میتوان دست به تحولات دیجیتال زد.

تقریباً 47 درصد از ارائهدهندگان خدمات مالی (بیش از میانگین صنعتی جهانی) انتظار دارند که در سه سال آینده شاهد تحول دیجیتالی اساسی باشند، در حالی که 53 درصد نیز انتظار دارند بیش از 10 درصد از نیروی کار خود را خودکار کنند و با فناوری برتر طی پنج سال آینده جایگزین شوند.

نکته دیگر و شاید مهمترین موضوع این است که باید یاد گرفت که چگونه بیاموزیم. منظور این است که درست است که بانکداری الکترونیک و ریسک اعتباری و بازار و نحوه ایجاد سیستمهای وام مسکن درک میشود اما هنگامی که افراد وارد این فضای دیجیتالی جدید آزمایشی به همراه اکوسیستمها، استارتاپها، راهاندازی یک محصول کاملاً جدید میشوند که هیچ کس تا به حال آن را در یک بازار جدید امتحان نکرده است، در بسیاری از مسائل دچار اشتباه میشوند. در واقع پذیرفتن این موضوع سخت است. درک این موضوع که آزمایش کردن و شکست خوردن در این حوزه به خودی خود امری ارزشمند است برای بسیاری از افراد دشوار به نظر میرسید.

دیجیتالیسازی در سراسر سازمان

دیجیتالیسازی در مورد استفاده از فناوری و ابزارهای نوآورانه برای بهبود کارایی و اثربخشی یک فرآیند مشخص است، چه از طریق ایجاد قابلیتهای داخلی باشد یا از طریق مشارکت با اشخاص ثالث برای انجام این کار. به دلیل مزایای فراوانی که این امر به همراه دارد، دیجیتالیسازی و به واسطة ارتباط، تحول دیجیتال در اتاقهای هیئت مدیره صنعت بانکداری مورد توجه قرار میگیرد. به ویژه به دلیل همهگیری کووید 19، کمیسیون اروپا از بخش بانکداری الکترونیک خواسته است تا برنامه دیجیتال خود را با هدف بهبود دسترسی از راه دور و دیجیتال به محصولات مالی و کاهش هزینههای مرتبط برای محافظت از ترازنامه بانکها سرعت بخشد.

تقریباً 47 درصد از ارائهدهندگان خدمات مالی (بیش از میانگین صنعتی جهانی) انتظار دارند که در سه سال آینده شاهد تحول دیجیتالی اساسی باشند، در حالی که 53 درصد نیز انتظار دارند بیش از 10 درصد از نیروی کار خود را خودکار کنند و با فناوری برتر طی پنج سال آینده جایگزین شوند. در حالی که در چندین کشور اولویت اصلی هیئت مدیره فناوری اطلاعات ارتقای تجربه مشتری است، در هلند این هدف ارائه عملکرد ثابت و پایدار فناوری اطلاعات به کسب و کار است. هزینههای فناوری اطلاعات (که توسط 58 درصد از ارائهدهندگان خدمات مالی که افزایش سالانه در بودجه فناوری اطلاعات را گزارش میدهند برجسته شده است) همچنان به افزایش خود ادامه خواهد داد. این نه تنها امری استراتژیک است، بلکه مراقبتی نیز هست. دیجیتالی کردن بخشهای ضروری کسب و کار برای محافظت از انعطافپذیری عملیاتی و همچنین ارتباط با مشتری، به طور فزایندهای یک امر ضروری است. این امر با این واقعیت تصدیق میشود که امنیت دیجیتال، یک تجربه همه کاناله یکپارچه است، و اولویتبندی مشتریان آسیبپذیر از جمله محرکهای کلیدی برای رضایت مشتریان بانکی در طول شیوع کووید 19 هستند.

دیجیتالیسازی به عنوان پیشران کلیدی در جهش عملیاتی

دیجیتالی شدن را نباید به عنوان یک هدف، بلکه به عنوان وسیلهای برای تضمین تداوم کسب و کار در نظر گرفت. زمانهای اخیر اهمیت توانایی یک سازمان را برای مقاومت در برابر شوکهای عملیاتی و ادامه دادن به کسب و کار اصلی خود نشان داده است. بانکها باید بتوانند از نیروی کار و ترازنامه خود محافظت کنند، از مشتریان حمایت کرده و خدمات حیاتی خود را حفظ کنند و دیجیتالی شدن راهی برای دستیابی به این اهداف است. به عنوان مثال، منطقی کردن چشمانداز برنامه داخلی برای بهبود کارایی فرآیند، مستقیماً از ترازنامهها با کاهش ریسکها و هزینههای عملیاتی (و فناوری اطلاعات) محافظت میکند. این تحول دیجیتال نیروی محرکهای در پشت بهینهسازی هزینههای عملیاتی چهار بانک بزرگ هلندی در سال 2019 بود. یکی از بانکهای هلندی بزرگ که چشمانداز برنامه خود را منطقی کرده است تا بیش از 30 میلیون یورو در هزینههای آینده خود صرفهجویی کرده و به طور قابل توجهی خطرات (فناوری اطلاعات) را در این فرآیند کاهش داده است. از این رو، با توجه به درخواست اخیر بانک مرکزی اروپا از بانکها برای کاهش بیشتر هزینهها برای حفظ تداوم، تسریع تحول دیجیتال راهی برای تحقق این هدف است.

دیجیتالیسازی و تجربه مشتری

به میزانی که بانکها میتوانند فعالانه خدمات مرتبط را ارائه دهند، به ویژه در مواقع بحرانی، برای حفظ ارتباط با مشتری کلیدی است. در واقع دیجیتالیسازی فرآیندهای بانکی میتواند منجر به خطاهای سیستمی کمتر، نرخ پاسخدهی سریعتر به درخواستهای خدمات مشتری و دریافت سریعتر و پرداخت وامها شود. چیزی که تعداد فزایندهای از مشتریان بانکی خواستار آن هستند. همچنین، ارائه راهحلهای پرداخت یکپارچه امری ضروری خواهد بود، زیرا کووید 19 مسیر جامعه بدون پول نقد را تسریع کرده است. در واقع، بیش از 55 درصد از بانکها در سرتاسر جهان با فینتکها همکاری میکنند تا خدمات بیشتری را به مشتریان ارائه دهند، مانند تجزیه و تحلیل هزینهها یا تسهیل ورود به سامانه و انتظار میرود که این روند حتی مقبولتر شود.

نمونههایی از بانکهای هلندی که از دیجیتالسازی برای بهبود KPIهای مرتبط با مشتری استفاده میکنند شامل همکاری ABN AMRO با Tink برای تولید Grip است، ابزاری که بیش از نیم میلیون مشتری برای مدیریت امور مالی خود از آن استفاده میکنند. Floryn (که اخیراً بودجه قابل توجهی را از بانک NIBC دریافت کرده است) در حال دیجیتالیسازی فرآیند درخواست اعتبار تجاری برای ایجاد یک تجربه یکپارچه و مشتری محور در یک فرآیند سنتی خستهکننده است. سادهسازی فرآیندهای ورود با استفاده از چنین ابزارهایی میتواند نرخ تبدیل را بهبود بخشد که در همکاری Tink با بزرگترین کارگزار سهام Avanza سوئد نشان داده شده است، چرا که راهحل ورود آنها نرخ تبدیل Avanza را در یک سرویس معین تا 150 درصد بهبود میبخشد.

مزایای پیادهسازی فناوریهای جدید برای سادهسازی و تسهیل سفرهای مشتریان یا ارائه بینشهای بیشتر در مورد امور مالی مشتریان، تنها دو نمونه از کارهای بانکهاست که از دیجیتالیسازی برای بهبود تجربه مشتری استفاده میکنند. استفاده از این مزایا به طور فزایندهای برای بانکها ضروری است تا با بازار مرتبط باقی بمانند و برای مشتریان خود در واقعیت جدید، ارزش بیفزایند.

تغییر بهرهوری بانکها در حوزه فناوری اطلاعات

مدیران ارشد بانکها با یک طوفان کامل روبهرو هستند. افزایش تقاضاهای حوزه فناوری اطلاعات در حالی است که فشارها برای پایین نگه داشتن هزینهها به دلیل بازدهی کم سهام بانکها تشدید میشود. اعتقاد بر این است که CIOها (مدیران ارشد فناوری اطلاعات (Chief Information Officer ) باید به دنبال راهکارهایی برای کنترل هزینهها از طریق افزایش بهرهوری باشند تا در بودجهشان فضایی برای سرمایهگذاری در تغییرات حیاتی مبتنی بر فناوری ایجاد کنند و شرکای واقعی در سمت تجاری بانک باشند.

مدیران عامل میتوانند تأثیر سازنده و ارزشمندی بر عملکرد فناوری اطلاعات داشته باشند. مدیران عامل میتوانند بیش از سایر مدیران اجرایی برای تغییر نقش، مدل منابع و سیستمهای اصلی عملکرد فناوری اطلاعات و ایجاد تغییرات فرهنگی و سازمانی که چنین تحولاتی را شامل میشود، انجام دهند

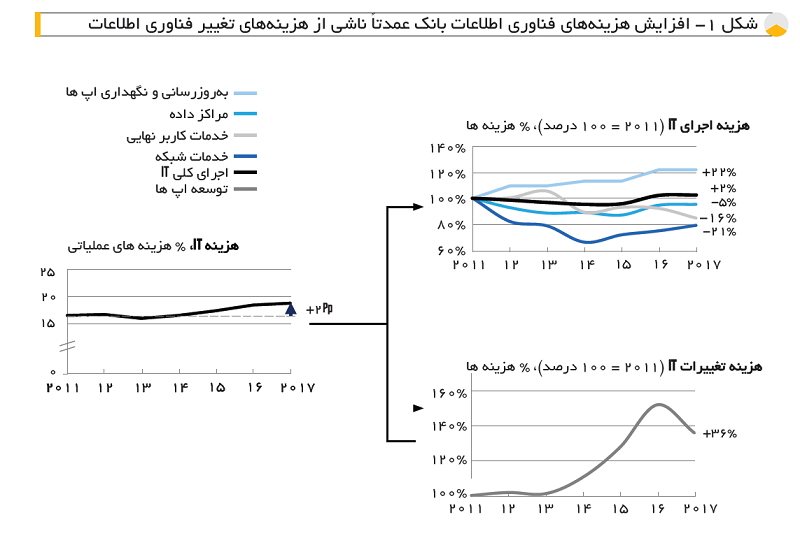

از لحاظ تاریخی، بانکها برخی از افزایش هزینههای فناوری اطلاعات را با افزایش بهرهوری جبران کردهاند. بررسیها از بانکهای جهانی نشان داد که هزینههای فناوری اطلاعات از 5/16درصد هزینهها در سال 2014 به 5/18 درصد در سال 2017 افزایش یافته است. در حالی که هزینههای اجرایی تا حد زیادی ثابت ماند، هزینههای متغیر تقریباً 40 درصد در همان دوره افزایش یافت (شکل 1). اما در آینده انتظار میرود که CIOها تلاشهای بهرهوری را به میزان قابل توجهی با هدف افزایش بهرهوری ساختاری 25 تا 40 درصدی در طول پنج سال آینده فقط برای ثابت نگه داشتن هزینهها افزایش دهند.

دستور کار جدید فناوری مدیران عامل

عملکرد فناوری برای موفقیت در حوزه کسب و کار حیاتی شده است. در شرکتهای متعددی دیده شده است که عملکرد مالی پس از اینکه مدیران عامل آنها عملکرد فناوری را تقویت کرده و تواناییهای تکنولوژیک بیشتری را در استراتژی و عملیات کسب و کار خود گنجاندهاند، افزایش یافته است. با این حال، اجرای این دستور کار میتواند یک چالش باشد. اکثر مدیران عامل در حال حاضر لیست بلند بالایی از اولویتها دارند و نسبتاً تعداد کمی از آنها به اندازه کافی با فناوری احساس راحتی میکنند تا تغییرات متحولکننده در آن حوزه عملکردی را ایجاد کنند. حتی مدیران عاملی که با تهدیدات ناشی از تغییرات دیجیتال هماهنگ هستند و به این فکر میکنند که چگونه شرکتهایشان میتوانند به وسیله تحولات دیجیتال ارزش ایجاد کنند، اهمیت عملکرد فناوری اطلاعات را کم ارزیابی میکنند.

با این حال با توجه به تجربیات مشخص است که مدیران عامل میتوانند تأثیر سازنده و ارزشمندی بر عملکرد فناوری اطلاعات داشته باشند. مدیران عامل میتوانند بیش از سایر مدیران اجرایی برای تغییر نقش، مدل منابع و سیستمهای اصلی عملکرد فناوری اطلاعات و ایجاد تغییرات فرهنگی و سازمانی که چنین تحولاتی را شامل میشود، انجام دهند.

چالش پیش روی مدیران ارشد فناوری اطلاعات (CIO)

همچنان که فناوری اهمیت فزایندهای پیدا میکند، موفقیت یک سازمان به این بستگی دارد که آیا مدیر ارشد فناوری اطلاعات (CIO) میتواند از نقش تک کارکردی به یک رهبر تجاری استراتژیک تبدیل شود. بدترین زمان برای متوسط بودن در نقش مدیر ارشد فناوری اطلاعات بودن هم اکنون است، این موضوع فشار بسیاری را که بر CIOها وارد میشود به خوبی نشان میدهد. برای سالها، مدیران بر نیاز به CIOها برای حرکت کردن فراتر از مدیریت صرف فناوری اطلاعات بودن و استفاده از فناوری برای ایجاد ارزش در کسب و کار تأکید کردهاند. این اولویت اکنون بدل به یک نیاز شده است. فناوریهای جدید روندهای جدید بوده و از اولویتهای خرید مصرفکننده اولیه از طریق تلفن همراه تا وعده هوش مصنوعی در مرکز تصمیمگیریهای حیاتی قرار گرفتهاند که چشمانداز رقابتی را تغییر داده و مدلهای کسب و کار را دچار تحول کرده است. به همین دلیل، شرکتها باید از فناوری جلوتر باشند و فناوری باید تجارت را پیش ببرد.

با وجود این نیاز مبرم، طبق نظرسنجی استراتژی فناوری اطلاعات مک کینزی در سال 2018، از سازمانهایی که دیجیتالیسازی را پیگیری کردهاند، 79 درصد از آنها هنوز در مراحل اولیه تحول فناوری خود هستند. عواملی مشروع از مقیاس تغییر گرفته تا پیچیدگی حیرتآور سیستمهای قدیمی، پیشرفت را به تأخیر میاندازند. با این حال، اعتقاد بر این است که یکی از بزرگترین چالشها این است که بسیاری از CIOها درجهای را که باید نقش آنها فراتر از مسئولیتهای هزینه و عملکرد گسترش یابد را نپذیرفتهاند تا بتوانند فناوری اطلاعات را به محرک اصلی ارزش تجاری تبدیل کنند.

چالش امنیت سایبری و سرمایهگذاری در این حوزه

تحول دیجیتال در بسیاری از کشورها شتاب میگیرد و فرصتهای جدیدی را برای رشد اقتصادی ارائه میدهد و به کشورهای با درآمد پایین و متوسط این امکان را میدهد تا از طریق افزایش بهرهوری و ارائه خدمات بهبود یافته در بخشهای کلیدی، از جمله مالی، بهداشت، آموزش و کشاورزی، در توسعه جهش کنند. استقبال از تحولات تکنولوژیکی، خطرات و تهدیدات سایبری را برای زیرساختها، خدمات و دادههای دیجیتال که به سیستمهای متصل به طور فزایندهای متکی هستند، افزایش داده است.

از آنجایی که تحول دیجیتال برای عملکرد دولتها، اقتصادها و جوامع بدل به امری ضروری میشود، راهکارهای امنیت سایبری باید افزایش یابند. رویکرد مشارکتی میتواند به ایجاد اعتماد، بهبود آگاهی و ارائه راهکارهای فنی مورد نیاز کشورها کمک کند. کووید 19 نقش حیاتی فناوریها و برنامههای کاربردی دیجیتال در برنامه توسعه انعطافپذیر را برجسته کرده است. مردم، مشاغل و خدمات عمومی را به هم متصل نگه میدارد. از آنجایی که دولتها به سرعت سرمایهگذاریهای خود را در فناوریهای دیجیتال افزایش میدهند، امنیت سایبری به یک نگرانی مبرم برای تضمین تحولات دیجیتال امن و مطمئن برای همه تبدیل شده است. تحول دیجیتال ایمن در کار بانک جهانی برای کمک به کشورها به منظور کاهش فقر، مقابله با نابرابری و تسریع رشد اقتصادی از اهمیت بالایی برخوردار است.

هدف صندوق جدید تأسیس شده توسط بانک جهانی تعریف بهتر و اجرای سیستماتیک دستور کار توسعه امنیت سایبری، کمک به اطمینان از در نظر گرفتن بیشتر ملاحظات امنیت سایبری در سراسر برنامههای بانک جهانی و تأمین مالی است. این برنامه کاری از توسعه دانش جهانی در زمینه ارائه راهکارهای امنیت سایبری برای کشورهای با درآمد کم و متوسط حمایت میکند. این سازمان با توجه به ارزیابیهای صورت گرفته در زمینه بلوغ کشورها در این حوزه کمک مالی میکند، کمکهای فنی ارائه میکند و از آموزش و توسعه ظرفیت برای کارکنان امنیت سایبری در کشورهای دارای سهم در بانک جهانی پشتیبانی میکند. راه اندازی Trust Fund با کمکهای اهدایی از استونی، آلمان، ژاپن و هلند امکانپذیر شده است.

بخش دیپلماسی سایبری وزارت امور خارجه استونی اظهار میدارد: «ضروری است که عناصر اساسی امنیت سایبری در تمامی پروژههای دیجیتالیسازی در همکاریهای توسعه ادغام شوند. به عنوان یک کشور دیجیتالی بسیار توسعه یافته، ما همچنان به اشتراکگذاری تخصص خود ادامه میدهیم و از راهاندازی Trust Fund جدید مرتبط بسیار خوشحالیم.»

نمایندگان وزارتهای امور خارجه و امور داخلی و ارتباطات ژاپن، بیان داشتهاند: «حملات سایبری در سراسر جهان پیچیدهتر و پیچیدهتر میشوند. ارتباط مؤثر از طریق فناوریهای دیجیتال یک کالای عمومی است و اگر کشورهای با درآمد کم و متوسط در زیرساختهای دیجیتالی حیاتی مورد حمایت مؤثر قرار گیرند، میتوان به بهترین نحو (امنیت سایبری) به آن دست یافت. بنابراین اهمیت ظرفیتسازی در موضوعات فضای مجازی به سرعت در حال افزایش است.»

ستاد هماهنگی سیاست خارجی سایبری و امنیت سایبری وزارت خارجه فدرال آلمان بیان داشت: «توافق گستردهای در جامعه بینالمللی وجود دارد که ظرفیت سازی امنیت سایبری به میزان قابل توجهی مورد نیاز است تا به کشورهای با درآمد کم و متوسط کمک شود تا در برابر حملات مقاومتر شوند و از فرصتهای توسعه اقتصاد دیجیتال بهره کامل ببرند.»

دفتر هماهنگکننده مسائل سایبری وزارت امور خارجه ایالات متحده گفت: «همه اقتصادهای جهان، از جمله اقتصاد کشورهای با درآمد پایین و متوسط که به سرعت دیجیتالی میشوند، به طور فزایندهای برای رشد و شکوفایی به امنیت سایبری خوب وابسته هستند. ما معتقدیم جامعه بینالملل زمانی امنتر، باثباتتر و مرفهتر خواهد بود که طیف وسیعی از دولتها ظرفیت دفاع از شبکههای خود را داشته باشند.»

کدهای مخرب (چه آن را یک اشکال نرمافزاری، یک ویروس، بدافزار، باج افزار، بات نت یا فیشینگ بنامید) خطری را در سطح جهانی که کشورها به هم مرتبط هستند به همراه دارد و به طور بالقوه برای جوامع وابسته به حوزه دیجیتال ویرانگر است. مقابله با این خطر مستلزم اقدام جمعی است. بنیاد بیل و ملیندا گیتس اظهار میدارد: «امنیت سایبری باید یک ستون کلیدی در هر گفتوگوی مرتبط با توسعه باشد.»

پیشرفت مستلزم مشارکت و همکاری و همیاری میان شرکا و همچنین سایر نهادها و سازمانهای بینالمللی است.

گروه ویژه سیاستهای سایبری وزارت امور خارجه هلند میگوید: «امنیت سایبری باید به بخشی جداییناپذیر از دستور کار دیجیتال تبدیل شود. همافزاییها بسیار مهم هستند و فعالیتهایی که باید انجام شود باید به طور گسترده از طریق برنامههای تأمین مالی توسعه انجام شود. مشارکتهایی مانند مجمع جهانی برای تخصص سایبری (GFCE)، سازمانهای غیر دولتی و مؤسسات تحقیقاتی میتوانند به تضمین فرآیند گسترده سهامداران کمک کنند. ما مشتاقانه منتظر دریافت نتایج بزرگی هستیم که از طریق Trust Fund جدید در سالهای آینده حمایت شود.»

بدون شک دیجیتالیسازی مؤسسات مالی خواه بانک باشد یا بیمه، به امری مهم بدل شده است و عقب ماندن از از این امر موجب از دست دادن مزیت رقابتی بودن میشود که به نوبه خود میتواند مؤسسه مربوطه را دچار ورشکستگی کند. دیجیتالیسازی تجربه مشتری را بهبود میبخشد و موجب افزایش بهرهوری میشود. دیجیتالیسازی در یک سازمان از بالا به پایین و از طرز تفکر رهبران و مدیران عامل آغاز میشود و به پایینترین سطوح سازمان ختم میشود. در این میان نمیتوان از چالشهای دیجیتالیسازی چشمپوشی کرد. از جمله این چالشها میتوان بازآموزی مدیران عامل و مدیران ارشد فناوری اطلاعات و چالش مهمتر یعنی امنیت سایبری نام برد. چالشی که بانک جهانی با همکاری شرکا صندوقی برای آن تشکیل داده تا به کشورهای با درآمد متوسط و کم در این زمینه آموزش دهد که خود نشاندهندة اهمیت این حوزه است.