هامون؛ کلید انتفاع ذینفعان اکوسیستم بانکداری دیجیتال

محسن قدیری نژادیان، مدیر محصول زیرساخت نماد و هامون

ایجاد باور به لزوم استقرار ساز و کارهای امضاء دیجیتال در سبد محصولات بانکی، کلید موفقیت و انتفاع بانک، کاربر و سایر ذینفعان اکوسیستم بانکداری دیجیتال خواهد بود.

دنیای امروز با سرعت فزایندهای به سمت خدمات سیار، برخط، غیر حضوری و مهمتر از همه امن در حال حرکت است و بر اساس واقعیت فعلی، عینی و حاکم بر جهان، کاربران در هر حوزه و کاربردی خواهان دسترسی سریع و بیواسطه به سرویسها و خدمات هستند و تمایل دارند خدمات را در هر زمان و هر مکان با سهولت دریافت کنند.

زیرساخت نماد (نظام مدیریت امنیت دادهها) و سامانه امضاء همراه (هامون) پاسخی به دغدغه مزبور است که پتانسیل بازنگری مهندسیگونه در فرآیندهای بانکی را داراست. بهرهگیری از زیرساخت مزبور در سامانهها و سرویسهای بانکی، افراد را از محدودیت حضور در یک زمان و مکان خاص رهایی داده و شرایطی را فراهم میآورد تا کاربر شبکه بانکی در هر زمان و مکان، اسناد و تراکنشهای بانکی خود را در بستری امن امضاء و تبادل کرده و امور بانکی خود از قبیل افتتاح حساب برخط، دریافت تسهیلات، توشیح قراردادهای همکاری با بانک و غیره را به انجام رساند.

در مورد سامانه هامون (هویت الکترونیک موبایلی امن) که وظیفه فراهمسازی قابلیت انجام عملیات امضای دیجیتال از تلفن همراه کاربران را بر عهده دارد؛ ذکر این نکته خالی از لطف نیست که سهولت استفاده از سامانه مزبور برای استفاده کاربران شبکه بانکی محرز بوده و در کنار ارتقاء چشمگیر سطوح امنیتی تراکنشها، هزینه امور بانکی چه از منظر بانک و چه کاربران به شکل قابل توجهی کاهش خواهد یافت.

آغاز و ادامه راه

حدوداً یک دهه از زمان مطالعات و فازهای اجرایی پروژه نماد در نظام بانکی کشور میگذرد. با توجه به ماهیت امنیتی سامانه و پیشنیازهای لازم در زیرساخت مزبور، بهرهبرداری عملیاتی از زیرساخت نماد و متعاقباً امضاء دیجیتال، در فرایندی نسبتاً زمانبر و با حساسیتها و با در نظر گرفتن ملاحظات قابل توجهی در حوزه استانداردهای امنیتی و زیرساختی پی گرفته شد و در حال حاضر زیرساخت نماد و سامانه امضاء همراه به بلوغ ارزندهای رسیده است. این زیرساخت در حال حاضر قادر است به یکی از کلیدیترین پیشفرضهای تحول دیجیتال و بانکداری بدون شعبه که همانا حذف اسناد کاغذی و تبادل امن دادهها و اسناد الکترونیکی است پاسخ دهد.

بیش از 3 سال است که زیرساخت نماد در شبکه بانکی کشور در سامانههای متعدد حاکمیتی مورد بهرهبرداری قرار گرفته است. در حال حاضر نیز سامانه هامون برگرفته از زیرساخت نماد عملیاتی و قابل بهره برداری در نظام بانکی است. طی یک سال اخیر تعاملات گستردهای با شبکه بانکی صورت پذیرفته و در حال اتصال کارکردها و خدمات مختلف بانکی به زیرساخت نماد و هامون هستیم.

در این میان درهم تنیدگی برخی سامانههای حساس و حاکمیتی بانکی به زیرساخت امضاء دیجیتال از جمله چکاد باعث سرعت بخشی در فرایند ایجاد ساز و کارهای لازم در بانکها و مؤسسات مالی شده است.

یکی از فرایندهای تکمیلی که اخیراً به هامون اضافه شده، قابلیت احراز هویت غیر حضوری است که پیش شرط صدور گواهی الکترونیکی است و تا پیش از این نیازمند حضور کاربر در دفاتر پیشخوان نماد (RA) بود.

گفتنی است در این زیرساخت علاوه بر بهرهبرداری از Face Matching و Liveness Detection، از احراز هویت چندعامله بر اساس پارمترهای مستقل و انجام استعلامات متعدد از پایگاههای داده معتبر و مورد تأیید در نظام بانکی کشور نیز استفاده میشود.

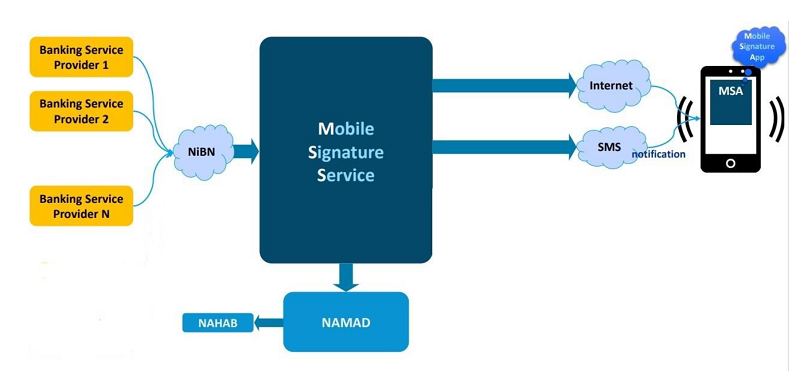

معماری سامانه

معماری کلی سامانۀ امضاء همراه (هامون) در شکل زیر آورده شده است:

امضاء همراه بر مبنای رابط Rest از استاندارد

ETSI 102 204 پشتیبانی میکند و فرآیند امضاء به صورت

OOB(Out of Band)در نظر گرفته شده است. معماری مایکرو سرویس، دریافت گواهی از CAهای مختلف، قابلیتهای Multi Certificate،Multi Device و … در این سامانه دیده شده و پیادهسازیهای لازم نیز صورت پذیرفته است.

در سامانه امضاء همراه تولید و مدیریت کلید کاربر نهایی بر روی دستگاه همراه کاربر به شیوههای امن درنظر گرفته شده است. امکان احراز هویت غیر حضوری نیز به عنوان یکی از قابلیتهای با ارزشافزوده بالا در برنامه امضاء همراه (هامون) دیده شده است.

از دیگر قابلیتهای امضای همراه (هامون) میتوان به موارد زیر اشاره کرد:

کارتابل درخواستهای امضای درحال انتظار

مشاهده سوابق امضاء کاربر در برنامه

اعتبارسنجی برخط گواهی و امضاء کاربر از طریق سرویسهای اعتبارسنجی CA

ارائة برنامه مجزا بر روی پلتفرمهای Android و iOS

مدیریت کلیه امضاهای کاربر از داخل یک برنامه واحد

پشتیبانی از CMS signing

مغزافزار

سرمایۀ انسانی به عنوان رکن اصلی در هر پروژه قابل ملاحظه است و مدیریت این حوزه برای نیل به اهداف پروژه از مسئولیتهای خطیر و حساس در حوزه کسب و کار و مدیریت پروژه است. در پروژه امضاء همراه (هامون) نیز سرمایه انسانی در قالب عناوین شغلی مدیر محصول، مدیرفنی، مدیر امنیت، طراح سیستم، برنامهنویس، کارشناس تست و ارزیابی، مشاور و … در بخشهای مختلف پروژه، حضور فعال داشته است.

تیم حاضر متشکل از مدیران و کارشناسان متخصص و خبره بوده و اهتمام داشته تا کاربرد امضای همراه (هامون) در شبکه بانکی با سطوح امنیتی و کارکردی مناسب در سامانهها و سیستمهای بانکی توسعه یابد.

با توجه به ملاحظات امنیتی و فنی موجود در زیرساخت نماد و امضاء همراه، به کارگیری سامانهها و زیرساختهای جانبی و در نهایت نقشهای متنوع نظیر CA، RA، RO و … قاعدتاً ملزومات سرمایهای متعددی در حوزههای سختافزار، نرمافزار و لایسنس در فرایند ایجاد زیرساخت نماد و سامانه هامون مصروف شده است.

گفتنی است؛ بهرغم صرف منابع قابل توجه در پیادهسازی این پروژه، اتصال شبکه بانکی به نماد و هامون با توجه به ماهیت سرویسدهی، هیچگونه هزینهای را در لایه زیرساخت ارتباطی و تجهیزات به شبکه بانکی تحمیل نخواهد کرد. تنها اقدام در سمت بانکها و مؤسسات مالی پیادهسازی و فراخوانی وبسرویسها در سامانههای کاندید است.

نگاهی به ذینفعان

همانطور که پیشتر اشاره شد ذینفعان و نقشهای متعددی همچون RootCA، CA، RA و … در اکوسیستم نماد و سامانه امضاء همراه (هامون) وجود دارند. بانکها به عنوان بهرهبرداران اصلی میتوانند بر طبق مفاد و خط مشیهای کلان نماد که در اسناد بالادستی CP-CPS تبیین شده هر یک از نقشهای CA، RA یا RO را به صورت مجزا یا توأمان ایفا کنند که البته پذیرش هر یک از نقشها مستلزم تأمین ملاحظات و پیشنیازهای مخصوص به خود است.

در این حوزه علاوه بر نقش منحصر به فرد بانک مرکزی ج.ا.ا در رأس هرم اکوسیستم، بانکها به عنوان ایجادکننده کاربرد یا AP میتوانند نقشی تعیینکننده داشته باشند. در نهایت بهرهبرداران نهایی این زیرساخت و گواهیهای صادره میتوانند اشخاص حقیقی، حقوقی، نمایندگان بانکها و … باشند.

در حال حاضر و با تجربه حاصلشده در پروژه امضاء همراه (هامون)، بانکهایی که پیشبرد امور اتصال آنها به زیرساخت مزبور در دستور کار قرار گرفته است؛ بیشتر به استفاده از یک پکیج جامع که هم بحث احراز هویت غیر حضوری و هم بحث مدیریت کلیدها را شامل میشود؛ تمایل دارند.

ترسیم مسیر آینده

مسیر آینده هامون بدین نحو ترسیم شده که هر شهروند ایرانی (کاربر) در شبکه بانکی صرفاً یک گواهی و امضاء دیجیتال در اختیار خواهد داشت که با استفاده از این گواهی میتواند کلیه امور بانکی خود را در کلیه حسابهای بانکی به نحوی که وابسته به زمان و مکان خاص نباشد؛ انجام دهد.

این رویکرد به طور اخص میتواند در بخشهایی نظیر افتتاح حساب یا پرداخت تسهیلات بانکی به کاربران و عقد قراردادهایی در این مورد (فیمابین بانک و کاربر بانکی) که در روال فعلی با امضاء خیس و با حضور فیزیکی کاربر در شعبه صورت میپذیرد، باعث ایجاد تغییری ماهوی در بهبود فرآیندها و کاهش هزینهها شود.

این زیرساخت میتواند در قاطبه سامانههای بانکی و سبد محصولات شرکت خدمات انفورماتیک و بانکها و مؤسسات مورد بهرهبرداری قرار گیرد. چرا که گواهی نماد میتواند در بسیاری از کاربردها از لاگین به سامانه، تراکنش انتقال وجه، افتتاح حساب غیر حضوری تا تبادل و امضاء اسناد حساس بانکی به کار رود.

در واقع بارزترین نقطه قوت گواهیهای الکترونیکی نماد و امضاء دیجیتال گستره کاربردهای آن است. از دیگر نقاط قوت سامانه هامون نیز میتوان به ایجاد امکان انکارناپذیری، امنسازی تراکنش و دادههای مربوطه، تنوع پروفایلهای امضا بر اساس الگوریتمهای رمزنگاری و … اشاره کرد.

جمعبندی

در پیادهسازی و پیشبرد پروژه نماد و امضاء همراه (هامون) آنچه حایز اهمیت است، بازتعریف و تغییر نگرش در نحوة ارائه خدمت، کارکرد سیستمها و سامانهها و در نهایت قوانین بالادستی در نظام بانکی و نهادهای تصمیمگیر در حوزه امضاء دیجیتال و اعتبار آن است. هر چه این پارادایمشیفت و متناسب با آن پیادهسازیها و گسترش کاربردها در بدنه بانکها شکل اجراییتری به خود بگیرند، پروژه امضاء همراه (هامون) در شبکه بانکی به جایگاه ارزنده خود دست خواهد یافت. در واقع ایجاد باور به لزوم استقرار ساز و کارهای امضاء دیجیتال در سبد محصولات بانکی، کلید موفقیت و انتفاع بانک، کاربر و سایر ذینفعان اکوسیستم بانکداری دیجیتال خواهد بود.