PSD2 و فرصتهای جدید تحول دیجیتال

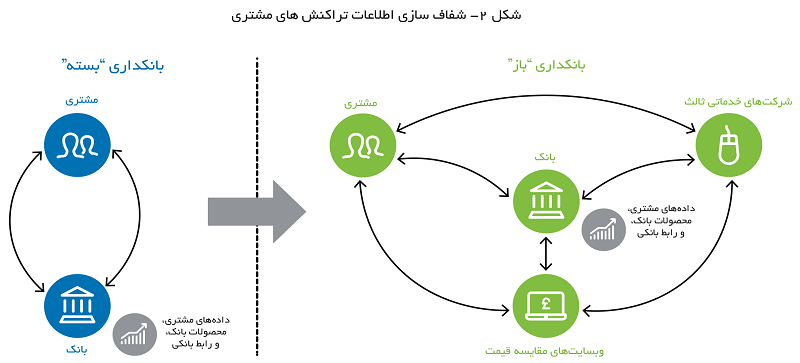

بانکداری باز پشت درهای بسته

یکی از اهداف مقررات در هر دو سطح اتحادیه اروپا و بریتانیا، هموار کردن زمینه بازی برای تازهواردان به بازار است. این امر منجر به وضع دو قانون کلیدی شده است که دادههای تراکنش مشتریان بانکی را در اختیار اشخاص ثالث قرار میدهد. اعتقاد بر این است که توسعه، پتانسیل تغییر بنیادی چشمانداز بانکی را دارد.

به گزارش پایگاه خبری بانکداری الکترونیک، مالکیت بانکی بر این دادهها مدتهاست که به شرکتهای فعلی مزیت رقابتی از نظر قیمتگذاری و امتیازدهی ریسک داده است. در حال حاضر این مزایا ممکن است دیگر وجود نداشته باشند جز اینکه دادهها به طور فزایندهای با اشخاص ثالث به اشتراک گذاشته میشوند.

این همه چیز نیست؛ این دادهها همچنین میتوانند به طور بالقوه برای ارائه خدمات بانکی با ارزش افزوده نوآورانه به مصرفکنندگان استفاده شوند. ضرورتاً با ارائه خدماتی که از دادههای بانکی مشتری برای ارائه ارزش افزوده بیشتر به مصرفکنندگان استفاده میکند، طرفهای ثالث ممکن است تعامل میان بانکها و مشتریان را از بین ببرند.

داستان با وضع مقررات کمیسیون اروپا در قالب دستورالعمل بازنگری خدمات پرداخت که بیشتر به عنوان PSD2 شناخته میشود، آغاز میشود.

PSD2 دیگر تنها پرداخت نیست

PSD2 در 13 ژانویه 2016 لازمالاجرا شد و از آن تاریخ کشورهای عضو دو سال فرصت داشتند تا آن را در قوانین ملی تصویب کنند. به گفتة کمیسیون اروپا، اهداف اصلی PSD2 عبارتاند از:

- کمک به بازار پرداخت اروپایی یکپارچهتر و کارآمدتر

- همسطح کردن زمین بازی را برای ارائهدهندگان خدمات پرداخت (از جمله بازیکنان جدید)

- ایمنتر و مطمئنتر کردن پرداختها

- محافظت از مصرفکنندگان

- تشویق قیمتهای پایینتر برای پرداختها

دامنه PSD2 به طور قابل توجهی از سلف خود در سال 2007 گستردهتر است، زیرا ارائهدهندگان شخص ثالث (TPP) را نیز پوشش میدهد. در آینده بانکها ملزم خواهند بود که به TPPها دسترسی به حسابهای پرداخت مشتری، معروف به XS2A (دسترسی به حساب) را بدهند.

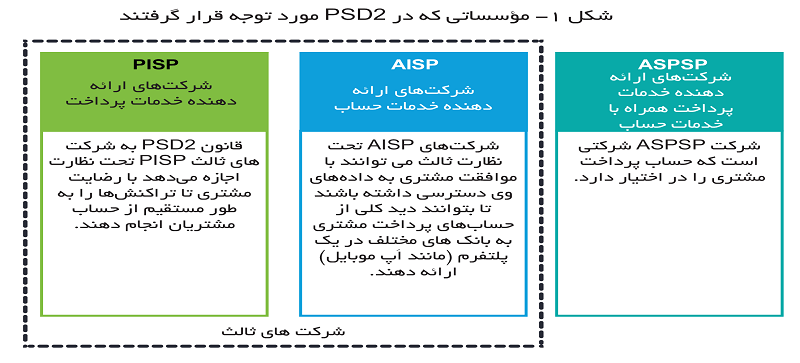

PSD2 دو نوع TPP تنظیم شده را تشریح میکند و به آنها دسترسی مستقیم به حسابهای مشتری داده میشود (شکل 1).

تحت PSD2 مؤسساتی که مایلند به عنوان ارائهدهندگان خدمات شروع پرداخت (PISP) یا ارائهدهندگان خدمات اطلاعات حساب (AISP) عمل کنند، باید ارائهدهندگان خدمات پرداخت مجاز (PSP) باشند. انتظار میرود استانداردهای فنی نظارتی برای XS2A تا اوایل سال 2019 اعمال شود.

در حالی که ظاهراً یک دستورالعمل متمرکز بر پرداخت است، مسلما بزرگترین تأثیر PSD2 باز کردن اطلاعات حساب مشتریان بانکی برای AISPها خواهد بود؛ اگر AISPهای شخص ثالث کشش قابل توجهی را به دست آورند، بانکها ممکن است مالکیت خود بر رابط مشتری و در نتیجه ارتباط با مشتری اصلی را از دست بدهند.

اگر برخی از TPPها هم به عنوان AISP و هم به عنوان PISP عمل کنند و به مشتریان اجازه دهند تا از طریق یک رابط شخص ثالث پرداخت را از حسابهای خود آغاز کنند، این تهدید ممکن است تشدید شود.

با این حال چنین ارائهدهندگانی باید مسائل پیچیدهای را در مورد حفاظت از دادهها و مسئولیتها بررسی کنند. مقررات عمومی حفاظت از دادههای اتحادیه اروپا (GDPR) ، مشتریان را ملزم میکند که کاملا به شیوهای واضح، مختصر و شفاف از نحوه استفاده از دادههای شخصی و توسط چه کسی آگاه شوند.

مشتریان باید رضایت صریح خود را برای استفاده از دادههای تراکنش اظهار دارند. GDPR برای حفاظت از این دادهها و اطمینان از صحت و کامل بودن آن، وظایف قانونی خاصی را بر سازمانها تحمیل میکند. مشتریان همچنین از بسیاری از حقوق اضافی مانند امکان لغو رضایت در هر زمان، دانستن اینکه یک سازمان از چه دادههایی استفاده میکند و پاک کردن اطلاعات آنها برخوردار هستند.

از آنجا که بانکداری باز امکان به اشتراکگذاری اطلاعات شخصی بین سازمانها را فراهم میکند، بانکها باید اطمینان حاصل کنند که این دادهها در هنگام به اشتراکگذاری با سایر طرفین محافظت شده و رضایت مشتری به صراحت اعلام شده باشد و به روز است.

دسترسی بیشتر شخص ثالث، راههایی را ایجاد میکند که ممکن است از طریق آنها کلاهبرداری رخ دهد، که بانکها لزوماً بر روی بسیاری از آنها سطح کنترل یکسانی ندارند.

AISPها و PISPها نمیتوانند از دادههای جمعآوریشده در طول فرآیندهای تراکنش پرداخت برای بهبود مدلهای تجاری خود استفاده کنند. این به این دلیل است که قانون آنها را از استفاده از این دادهها برای مقاصدی غیر از ارائه خدمات پرداخت مربوطه منع میکند.

با وجود این، این گامها به سمت باز کردن دادههای بانکی نشاندهنده تغییر قابل توجهی در نحوه عملکرد بانکهای خرد است. تنظیمکنندگان در بریتانیا نیز مشتاق هستند تا زمینه بازی را برای تازهواردان بانکی هموار کنند و از مزایای مشتریان بالقوه بانکها برای باز کردن دادههای خود بهرهبرداری بیشتری کنند. آنها بر روی الزامات PSD2 سرمایهگذاری کردهاند و ابتکارات بیشتری را با تمرکز بر بریتانیا به اجرا گذاشتهاند.

استاندارد بانکداری باز – یک گام فراتر

در سال 2015 وزارت خزانهداری سلطنتی درخواست تشکیل یک گروه کاری بانکداری باز (OBWG) کرد تا این موضوع را بررسی کند که چگونه باز کردن دادههای بانکی در بریتانیا میتواند به نفع مصرفکنندگان باشد و چگونه میتوان به بهترین نحو به این مزایا دست یافت.

گزارش این گروه که در فوریه 2016 منتشر شد، ایجاد یک استاندارد بانکداری باز با استفاده از یک رابط برنامهنویسی برنامه باز را توصیه کرد (API؛ برای توضیح به صفحه 12 مراجعه کنید).

OBWG توصیه کرد که این استاندارد مشترک API باید اجازه دهد:

- دسترسی آزاد به دادههای باز – یعنی به هر کسی، از TPP گرفته تا مشتریان منفرد، اجازه میدهد به دادههای در دسترس عموم مانند اطلاعات قیمت و محصول دسترسی داشته باشند.

- دسترسی کنترل شده به دادههای مشترک – یعنی اعطای دسترسی به TPPهای تنظیم شده به دادههای تراکنش حساب مشتری، مشروط بر اینکه TPP رضایت مشتری را داشته باشد.

سازمان رقابت و بازار بریتانیا (CMA) که «نگرانیهایی مبنی بر اینکه بانکداری خرد ممکن است برای مشتریان خوب کار نکند» داشت، گزارش نهایی تحقیقات خود را در مورد بازار بانکداری خرد در اوت 2016 منتشر کرد.

CMA تصمیم گرفت استاندارد بانکداری باز را در راه حلهای خود بگنجاند و برای بزرگترین بانکهای بریتانیا الزامی میکند تا اطلاعات مشتریان خرد و حساب SME را باز کنند.

9 بانک تحت شمول دستور CMA قرار گرفتند. آنها باید تا 31 مارس 2017 دادههای باز را از طریق APIهای باز در دسترس قرار دهند. آنها باید دادههای مشترک را از طریق APIهای باز تا تاریخ اجرای PSD2 یعنی ژانویه 2018 در دسترس قرار دهند.

این بانکها موظف به تنظیم استاندارد بانکداری باز با همکاری نمایندگان اشخاص ثالث و اعضایی هستند که منافع مصرفکنندگان و شرکتهای کوچک و متوسط را نمایندگی میکنند. علاوه بر بازه زمانی محدودتر که در بریتانیا اجرا میشود، دو تفاوت اصلی دیگر میان PSD2 و استاندارد بانکداری باز که توسط CMA معرفی شده است، وجود دارد.

اولاً PSD2 ایجاد استانداردهای مشترک API را الزامی نمیکند. این بدان معناست که بانکها ممکن است دادههای خود را از طریق استانداردهای فنی مختلف در دسترس قرار دهند. به نظر میرسد که این یک لایه پیچیدگی اضافی به ابزارهای تجمیع حساب اضافه میکند؛ پیچیدگی که استاندارد بانکداری باز در بریتانیا آن را کاهش میدهد.

ثانیاً PSD2 فقط دسترسی به دادههای تراکنش مشتری را برای مؤسسات خاص باز میکند (شکل 1)، که باید PSPهای تنظیمشده نیز باشند. از سوی دیگر CMA ممکن است از طریق فرآیند «فهرست سفید» خود به طیف وسیعتری از اشخاص ثالث دسترسی دهد (شکل 2).

مهمتر از همه CMA تشخیص داده است که وبسایتهای مقایسه قیمت (PCW) در محدوده PSD2 قرار نمیگیرند. بنابراین ترتیبات لیست سفید جداگانهای را تنظیم میکند که بر اساس آن PCWها میتوانند مجاز به دسترسی به دادههای مشتری شوند.

تأثیرات استاندارد بانکداری باز

تهدید ذاتی برای بانکهای مستقر، ریسک کالایی شدن است. از آنجایی که جابهجایی میان ارائهدهندگان حساب جاری و خرید محصولات دیگر بر اساس قیمت برای مشتریان آسانتر میشود، شرکتهای فعلی در خطر از دست دادن سهم بازار و کاهش حاشیه سود هستند.

علاوه بر این ممکن است اشخاص ثالث بتوانند پیشنهادات جدیدی ارائه دهند که نیازهای برآورده نشده را برآورده کند و از دادهها برای ارائه منافع ملموس به مشتری استفاده کند. در نتیجه اگر مشتریان به طور فزایندهای مدیریت امور مالی خود را از طریق یک رابط شخص ثالث انتخاب کنند، ممکن است مدیران فعلی روابط بانکی اولیه را از دست بدهند.

یکی از نگرانیهای خاص بانکها رابطهای شخص ثالث است که به مشتریان امکان میدهد هم امور مالی خود را مدیریت کنند و هم ارائهدهندگان را از طریق یک برنامه تغییر دهند. در این سناریو شرکتهای مستقر در معرض خطر از دست دادن سهم بازار و ارتباط با مشتری اولیه هستند. در نتیجه میتوانند به وضعیت ارائهدهندگان محصول کالایی تنزل پیدا کنند.

یکی از متخصصان بانک معتقد است که وقتی «دسترسی به دادهها در اختیار مشتریان قرار میگیرد و میتوانند شرکای مورد نظرشان را برای مدیریت آن دادهها انتخاب کنند، چندین تأثیر خواهد داشت: با تسهیل تعویض بانکها و آزمایش محصولات جدید، بازاری ایجاد میکند. این امر باعث ایجاد اختلال بیشتر در بازار میشود و به تازه واردها اجازه میدهد تا رشد کنند.»

CMA دو هدف اصلی در پذیرش استاندارد بانکداری باز در مقررات دارد، که عبارتاند از:

- تغییر دادن ارائهدهندگان حساب جاری را برای مشتریان آسانتر میکند و در نتیجه رقابت را افزایش میدهد.

- «تغییر [ماهیت] خود سفر مشتری با تسهیل ظهور [از] ارائهدهندگان خدمات جدید در مقیاس بزرگ با مدلهای مختلف کسبوکار که راهحلهای نوآورانه ارائه میدهند».

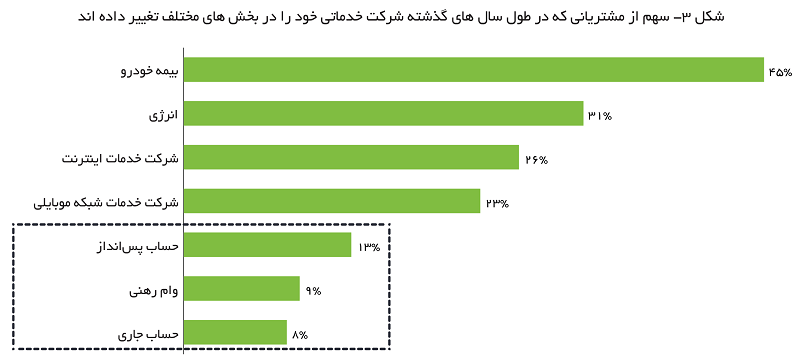

تنظیمکنندههای بریتانیا مدتهاست که در تلاش برای افزایش رقابت در بخش بانکداری خرد، بهویژه در رابطه با حسابهای جاری مصرفکننده و SME هستند. به عنوان مثال سرویس سوئیچ حساب جاری (CASS) که در سال 2013 راهاندازی شد، با هدف آسانتر کردن تغییر حسابهای جاری انجام شد.

با وجود این میزان تغییر حساب جاری در مقایسه با تغییرات مشابه در سایر صنایع و سایر محصولات مالی کم است (شکل 3).

با اجازه دادن به اشخاص ثالث مانند PCWها برای دسترسی به دادههای تراکنش مشتری، CMA امیدوار است با امکان دادن به مشتریان برای مقایسه شخصی میان حسابهای ارائهدهندگان مختلف، رقابت را افزایش دهد. این موضوع به آنها کمک میکند تا انتخاب کنند کدام حساب برای آنها بهترین است.

باز شدن دادهها همچنین ممکن است باعث افزایش رقابت در سایر محصولات شود. این به این دلیل است که یکی از مزایای اصلی بانکهای فعلی را از آنها سلب میکند: دسترسی به دادههای تراکنش تاریخی که معمولاً به متصدیان فعلی اجازه میدهد تا پیشنهادات بهتری را برای محصولات اعتباری، به ویژه برای شرکتهای کوچک و متوسط ارائه دهند. باز کردن این دادهها برای اشخاص ثالث به وضوح رقابت را هم سطح میکند. علاوه بر این رقابت احتمالی متعاقب آن میتواند توانایی بانکها برای ارائه یارانههای متقابل میان مشتریان را کاهش دهد و در نتیجه حاشیه سود آنها را کاهش دهد.

علاوه بر این هم بانکها و هم اشخاص ثالث که مسلح به دادههای بانکی مشتریان شدهاند، در نهایت میتوانند پیشنهادهای جدیدی مانند ابزارهای مدیریت پول و بودجهبندی ارائه دهند. همچنین فرصتهای بیشتری برای بانکها و اشخاص ثالث به وجود میآید که بر اساس سابقه تراکنشهای مشتری، پاداشها و پیشنهادات شخصیسازیشده را برای تجار ارائه کنند.

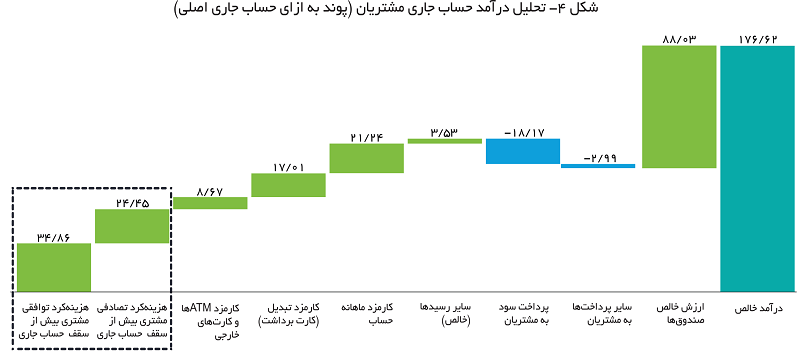

CMA به ویژه امیدوار است که مقررات آن منجر به خدماتی شود که به مصرفکنندگان کمک میکند از سقوط و ضربه خوردن از اضافه برداشت جلوگیری کنند. برای مثال دسترسی به دادههای تراکنشهای مشتری میتواند به اشخاص ثالث امکان دهد که یک خط اعتباری برای مصرفکنندگان فراهم کنند، یا حتی وجوه را بهطور خودکار بین حسابهایشان پیش از اینکه وارد اضافه برداشت شوند انتقال دهند.

این موضوع میتواند تأثیر قابل توجهی بر درآمدهای حساب جاری بانکها داشته باشد: در سال 2014 هزینههای اضافه برداشت 34 درصد از درآمد هر حساب جاری را تشکیل میداد (شکل 4).

این تأثیر ممکن است با کاهش سپرده پایه تشدید شود زیرا مشتریان ثروتمندتر به دلیل نرخهای سود حساب جاری بهتر خرید میکنند، بنابراین هزینه وجوه برای بانکهای خرد افزایش مییابد.

بنابراین مقررات بانکداری باز میتواند منجر به انجام کلیه فعالیتهای بانکی مشتریان در بانکهای مختلف با استفاده از یک برنامه شخص ثالث شود که ابزارهای مبتنی بر داده را برای کمک به مدیریت و بهینهسازی امور مالی خود فراهم میکند.

چرا این موضوع اکنون مؤثر است؟

پیشرفت در تکنولوژی و چشمانداز تکامل دیجیتالی، که توسط وب همیشه روشن به هم پیوسته تقویت شده است، اکنون مداخلات نظارتی را امکانپذیر میکند که پتانسیل ایجاد تغییرات واقعاً انقلابی را دارند.

به طور خاص، استاندارد بانکداری باز از ظهور APIها در سایر صنایع الهام گرفته شده است. APIها روشهای استاندارد شدهای را برای تعامل با سیستمهای نرمافزاری تعریف میکنند. یک استعاره مناسب، پریز برق است که به دستگاههای الکتریکی اجازه میدهد تا به برق متصل شوند. به همین ترتیب APIها به برنامههای تلفن همراه اجازه میدهند تا به سیستمهای شخص ثالث «وصل شوند».

افزایش محبوبیت در میان توسعه دهندگان برنامه برای استفاده از API به منظور ترکیب دادههای شخص ثالث، پتانسیل آنها را برای باز کردن دادههای بانکی مشتری برجسته میکند؛ مثلاً Transport for London (TfL) فیدهای داده حمل و نقل زنده را برای توسعه دهندگان نرمافزار شخص ثالث فراهم میکند.

تعدادی از برنامههای تلفن همراه به این فیدهای داده متصل میشوند تا از طریق یک رابط اختصاصی، اطلاعات حمل و نقل را آنی به مشتریان ارائه دهند. تجمیعکنندگان حسابها میتوانند دادههای بانکی مشتری را دقیقاً به همان روش تحت PSD2 نمایش دهند.

بهطور گستردهتر قیمت روزافزون (و در نتیجه در دسترس بودن) تکنولوژی برای مصرفکنندگان و کسبوکارها به طور یکسان، پیشرفتهای بانکداری باز را که در مقررات PSD2 و استاندارد بانکداری باز تجویز شدهاند، ممکن میسازد.

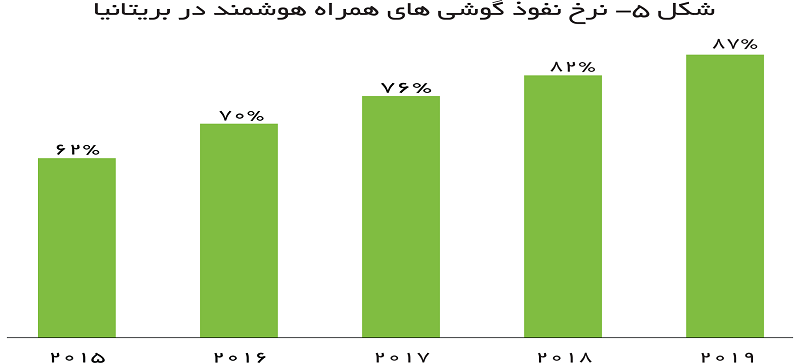

از نقطه نظر مصرفکننده ضریب نفوذ گوشیهای هوشمند در سالهای اخیر به طور چشمگیری افزایش یافته است (شکل 5) و این امر یعنی دسترسی تلفن همراه به برنامهها و خدمات برای اکثریت جمعیت بریتانیا را تسهیل کرده است.

در سمت عرضه تکنولوژیهایی مانند «زیرساخت به عنوان سرویس» (IaaS)، «پلتفرم به عنوان سرویس» (PaaS) و «نرمافزار به عنوان سرویس» (SaaS) به تکنولوژیهای جدید اجازه دادهاند تا شرکتکنندگان با هزینههای سربار IT کمتر وارد بخش بانکداری خرد شوند. همچنین به آنها اجازه دادهاند تا به نیازهای متغیر بازار با انعطاف بیشتری پاسخ دهند.

بنابراین این پیشرفتهای تکنولوژی سازمانی نه تنها ظهور تعدادی از رقبای بانکی و فینتکها را تسهیل کرده است، بلکه به آنها معماریهای تکنولوژی اطلاعات چابک و به هم پیوسته لازم به منظور پذیرش کامل مزایایی که بانکداری باز میتواند به آنها بدهد، داده است؛ این پیشرفتها در اختیار بانکهای مستقر نیز است با این حال آنها با چالش پیوند دادن به سیستمهای قدیمی روبهرو هستند.