نقش بانک ها در عملیات بازار باز/ تردیدهای وابستگی به دولت

اگر بانکها در فروش اوراق خریداریشده به مردم با شکست مواجه شوند، کل پروسه عملیات بازار باز با شکست مواجه خواهد شد.مجبور کردن بانکها به نگهداری حجم کمتری از اوراق بدهی دولت منجر به کاهش اهرم اقتصادی و در نتیجه ثبات اقتصادی میشود.خرید حجم بالای اوراق دولتی توسط بانکها در دوران بحران ممکن است منجر به تشدید بحران مالی شود.در صورتی که بانکها اوراق قرضه دولتی کمی خریداری کرده باشند، در شروع بحران مالی کمتر تحت تأثیر قرار خواهند گرفت.اگر بانکها اوراق دولتی کمتری در ابتدای بحران مالی خریداری کرده باشند، توانایی بیشتری برای خرید اوراق در زمان بحران خواهند داشت.تشویق بانکها برای نگه داشتن اوراق قرضه دولتی بیش از حداقل مورد نیاز LCR میتواند در واقع هم بانکها و هم امور مالی دولت را تضعیف کند.

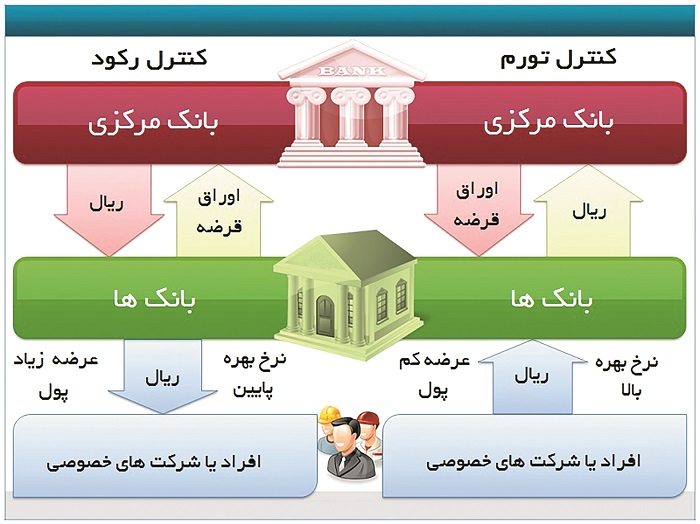

به گزارش پایگاه خبری بانکداری الکترونیک ، زمانی که بانکهای مرکزی آغاز به انجام فعالیتهای بازار باز کنند، یک مسئله کلیدی برای تکمیل اتحاد بانکداری کشور باقی میماند. این مسئله تمرکز شدید بانکها در بسیاری از کشورها به حاکمیت کشور و وابستگی به آن است. این گزارش به بررسی این موضوع که بانکها مجاز به خرید مقادیر زیادی از اوراق از حاکمیت خود هستند تا بتوانند بازار را در یک بحران تثبیت کنند میپردازد و اشتباهی را که در این زمینه رخ میدهد از دو جنبه بررسی میکند. اولاً، بانکها تنها واسطهای برای پساندازهای خصوصی هستند و ثانیاً، بانکها نسبت هزینه به سرمایهگذاری بالاتری نسبت به دولتها دارند. نتیجهگیری کلی این است که دولتها باید اوراق قرضه خود را برای خانوارها (و دیگر سرمایهگذاران پول واقعی) جذابتر جلوه دهند تا مردم بدهیهای دولتی را مستقیماً در اختیار بگیرند.

بانکها فقط نقش واسطهگری دارند

بانکها فقط واسطههای اوراق قرضه بانک مرکزی هستند. تعداد بسیاری از کارشناسان بر این باورند که بانکها باید از نگهداری بدهیهای دولتی اجتناب ورزند و به ویژه باید از نگهداری بدهیهای عظیم دولت خود بسیار اجتناب کنند.

استدلال کلیدی مخالف این است که بانکها مجاز به خرید مقادیر زیادی از حاکمیت خود هستند؛ زیرا به این ترتیب میتوانند بازار را در یک بحران پایدار کنند؛ اما مسئله این است که آیا در کشور زنجیرة تأمین پول و اوراق قرضه کامل و فعال است؟ اگر بانکها حجم زیادی از اوراق قرضه را از دولت خریداری کنند؛ اما در فروش آن به مردم (به هر نحوی) با شکست مواجه شوند، کل پروسه عملیات بازار باز با شکست مواجه خواهد شد.

خرید بدهیهای دولتی توسط بانکها نباید به عنوان یک تقاضای اضافی برای بدهیهای عمومی در نظر گرفته شود. بانکها صرفاً واسطهای برای پسانداز خصوصی هستند؛ بنابراین، در صورت افزایش تقاضای بانکها در خرید بدهیهای دولت، بانک مرکزی یا دولت هیچ حقی در افزایش قیمت این اوراق ندارند. زیرا آنها تنها عرضهکننده انحصاری اوراق هستند.

این ایده که بانکها میتوانند تقاضا برای بدهیهای دولتی را افزایش دهند، بر اساس این فرض است که بانکها پولهای مردم را در قالب سپرده جمعآوری میکنند، در نتیجه، اگر بانکها اوراق قرضه دولتی را خریداری نکنند، این پولها برای تأمین کسری بودجه بخش دولتی در دسترس نخواهند بود؛ اما در واقع اکثر بانکها، به ویژه آنهایی که بزرگتر هستند، بخش قابل توجهی از ترازنامة خود را از طریق بازار سرمایه تأمین میکنند. از طرف دیگر، بانکهای دولتی نیز نقش واضحی در این فرآیند ندارند. آیا بانکهای دولتی مستقیماً سپردهها را برای تأمین کسری بودجة دولت مصرف میکنند؟ اگر چنین باشد، در صورت وجود تعداد زیادی بانکهای دولتی، فعالیت بازار باز تقریباً بیمفهوم است. زیرا دولتها میتوانند کسری بودجه را از سپردههای قرار گرفته در بانکهای دولتی، به ویژه سپردههای قرضالحسنه با کمترین هزینه تأمین کنند.

نمونه بانکداری در ایتالیا

عملیات بازار باز در کشور ایتالیا اهمیت بالایی در رونق اقتصادی داشت. بانکهای ایتالیا امروزه بیش از 500 میلیارد یورو در اوراق قرضه و دیگر ابزارهای بدهی سرمایهگذاری کردهاند. این رقم حدود 30 درصد از میزان سپردههای غیر بانکی و بیش از 1500 میلیارد یورو است و حتی بیشتر از 450 میلیارد یورو اوراق قرضه دولتی است. در صورتی که همان سپردهگذارانی که اوراق بانکها را در پورتفوی خود دارند (عمدتاً خانوارهایی که برای خرید اوراق از بانکها سپردهگذاری کردند) اقدام به خرید اوراق قرضه دولتی کنند، دیگر نیاز نیست دولت ایتالیا صدور اوراق قرضه را کاهش دهد.

در طول دوره بحران مالی (12-2011) اهمیت اوراق قرضة بانکی بسیار بیشتر بود. طی آن دوره، بانکهای ایتالیایی دارای بیش از 900 میلیارد یورو در اوراق قرضه بانکی بودند که بیش از نیمی از سپردههای آنها بود. در اسپانیا، کشور بزرگ دیگر که تحت فشار مالی بود، اوراق قرضه بانکی نیز نقش مهمی در بخش بدهیهای ترازنامه سیستم بانکی ایفا کرد.

علاوه بر این، بانکهای ایتالیایی به واسطه خرید اوراق قرضة دولتی از بانک مرکزی، اوراق قرضه بانکی بیشتری صادر میکردند. کاملاً واضح بود که بانکها از سپردههای اضافی برای حمایت از بدهیهای دولت ایتالیا استفاده نکردند؛ بلکه برای انجام این کار تنها روی اوراق قرضه تمرکز کردند. سرمایهگذاران نهایی به راحتی میتوانستند به جای اوراق قرضه بانک، اوراق دولتی را دریافت کنند.

به این ترتیب نمیتوان گفت که اعمال محدودیت تمرکز، بازارهای بدهی دولتی کشورهای بدهکار مانند ایتالیا یا اسپانیا را به آشفتگی میاندازد؛ اگر بانکها در این کشورها روی افزایش تنوع داراییهای خود متمرکز میشدند، به سادگی میتوانستند باعث کاهش اوراق قرضه بانکی شده و در نتیجه بیشترین میزان بدهیهای دولتی به طور مستقیم در دست خانوارها باشد.

وقتی بانکها برای خرید اوراق قرضة دولت، اوراق قرضه بانکی صادر میکنند، اهرم اقتصادی در تمام سطوح افزایش مییابد. علاوه بر این ایراد بانکها در مقابل سرمایهگذاران واقعی به عنوان خریداران بزرگ اوراق قرضه دولتی آن است که خود بانکها نیز برای دریافت سود باید پول قرض بدهند. این بدان معنی است که هرگونه از دست دادن ارزش بدهیهای دولتی به سرعت سالونسی بانکها را در معرض تهدید قرار میدهد و فشار کلی مالی را افزایش داده و موجب ایجاد حلقهای معروف به حلقه شیطانی میشود؛ بنابراین، مجبور کردن بانکها به نگهداری کمتر بدهیهای دولتی، میتواند اهرم اقتصادی را کاهش دهد و بنابراین منجر به ثبات اقتصادی شود.

بانکها هزینههای سرمایهگذاری بالاتری دارند

دلیل دوم اینکه چرا بانکها نباید «جذبکنندة شوک» برای بازار بدهی دولت شوند، این است که هزینههای (حاشیهای) برای بانکها معمولاً بالاتر از دولت است (حداقل برای ابزارهای بازار، مانند اوراق قرضة بانکی). آژانسهای اعتباری معمولاً دارای محدودیت رتبهبندی برای شرکتهایی هستند که مقر اصلی آنها در یک کشور است که توسط دولتها رتبهبندی میشوند. یکی دیگر از دلایل آن این است که سازمانهای رتبهبندی (و سرمایهگذاران به طور کلی) انتظار دارند که دولتهای محلی هنگام مشکلات از بانک حمایت کنند.

اگر کسی بخواهد هزینه واقعی اوراق قرضة بانکی را اندازهگیری کند، باید از قیمتهای بازار استفاده کند. آشکار است که بانکها تقریباً همیشه به اوراق بهادار خود نسبت به اوراق دولتی مبلغ بیشتری پرداخت میکنند. علاوه بر این، در زمان بحران، تفاوت در عملکرد اوراق به طور معمول افزایش مییابد. در حقیقت این اختلاف حتی ممکن است در برخی دورهها به یک درصد نیز برسد. در دوران بحران مالی ایتالیا این اختلاف به طور متوسط نیم درصد بود. این بدان معنی است که نگهداری اوراق قرضه دولتی که توسط اوراق بانکی تأمین میشود زیانهای قابل توجهی در بلندمدت دارد. برای بانکهای کوچکتر که معمولاً دارای رتبه پایینتری هستند، تفاوت در بازده باید حتی بزرگتر باشد.

این حقیقت که در واقعیت بانکها هزینههای سرمایهگذاری بالاتری را نسبت به دولت دارند، بدین معنی است که حاشیه سود در اوراق قرضة دولتی باید منفی باشد. بدین ترتیب، خرید بیشتر اوراق قرضه بانکها را تضعیف خواهد کرد که با در نظر گرفتن حجم بالای وامهای معوق بانکی، خود بانک را مقصر این موضوع دانست.

البته میتوان استدلال کرد که در صورت وجود ریسک ارزش پول، بانکها ممکن است به دنبال نگهداری اوراق قرضه داخلی برای به حداقل رساندن عدم انطباق بالقوة پول باشند. این استدلال ممکن است توضیح دهد که چرا بانکها به دنبال تمرکز اوراق قرضه دولتی بر روی اوراق داخلی هستند؛ اما حتی با وجود خطر تغییر ارزش پول، خرید اوراق قرضه دولتی داخلی، زمانی که این خرید باید با اوراق قرضه بانکی با هزینة بالاتر تأمین شود، منطقی نیست. علاوه بر این، تفاوت در زمان بازدهی اوراق با افزایش خطر تغییر ارزش پول تغییر پیدا میکند. در نتیجه، خرید حجم بالایی از اوراق قرضه در زمان بحران به جای کاهش آن موجب تشدید بحران استرس مالی در بازار میشود.

البته بانکها همیشه به دنبال آن هستند تا امور مالی خود را با سرمایهگذاریهای کوتاهمدت و ارزان بگردانند و سرمایهگذاری بلندمدت کنند (که به آن عدم هماهنگی دورة بازدهی گفته میشود). برای کسب و کار معمولی بانکی همچون جمعآوری سپردههای کوتاهمدت برای سرمایهگذاری وامهای میانمدت برای شرکتها (یا وامهای بلندمدت)، این عدم انطباق اجتنابناپذیر است؛ اما نیازی به ایجاد ساختاری برای صدور اوراق کوتاهمدت توسط بانک برای تأمین سرمایة اوراق بلندمدتتر دولتی در بانک نیست. این مدل کسب و کار بیشتر برای یک صندوق هزینه (hedge fund) مناسب است تا یک بانک. افزون بر این، منحنی بازدهی تاکنون آنچنان صاف بوده است که بانک به دلیل محدودیت هزینههای مالی به راحتی نمیتواند به تفاوت در دوره بازدهی غلبه کند.

در نهایت، باید بین آنچه پیشبینی میشود و آنچه در واقعیت اتفاق میافتد تفاوت قائل شد. هنگامی که یک بانک در معرض ریسک بالای بدهیهای دولتی قرار میگیرد در صورت شروع بحران جدید به شدت تحت تأثیر قرار میگیرد، زیرا ارزش اوراق قرضه در ترازنامه آن کاهش مییابد. گرچه موقعیت سرمایهای قانونی بانک تحت تأثیر قرار نمیگیرد؛ زیرا محاسبات مربوط به سپرده قانونی و غیره در زمان شروع و پایا ن سررسید اوراق انجام میگیرد؛ اما شرکتکنندگان در بازار میتوانند محاسبات خود را انجام دهند و به طور کلی ارزش دارایی بانک را بر اساس ارزش بازاری کاهش دهند.

بنابراین در صورتی که بانکها اوراق قرضة دولتی کمی خریداری کرده باشند در شروع بحران مالی کمتر تحت تأثیر قرار خواهند گرفت. بدین ترتیب، حتی اگر فرض کنیم که بانکها آخرین خریداران زنجیره خرید اوراق بدهی دولت باشند، با این حال نباید خود را به میزان زیادی در معرض ریسک بدهیهای دولت داخلی قرار دهند؛ بنابراین اگر بانکها اوراق دولتی کمتری در ابتدای بحران مالی خریداری کرده باشند، توانایی بیشتری برای خرید اوراق در زمان بحران خواهند داشت؛ البته باید در نظر داشت که در صورتی که بانکها از ابزارهای کوتاهمدت برای سرمایهگذاریهای بلندمدت استفاده کنند، اوضاع بحران بسیار بدتر خواهد شد.

آنچه باید انجام شود؟

بانکها در هر صورت باید مقدار قابل توجهی از اوراق قرضه دولتی را تحت عنوان «نرخ پوشش نقدینگی» یا LCR نگه دارند که این موضوع بانکها را مجبور میکند داراییهای نقدی کافی برای پوشش نیازهای نقدی که میتواند در شرایط خاصی از برداشت سپردهها یا رویدادهای دیگر را که نیاز به پول نقد دارند افزایش یابد تأمین کنند. بانکها میتوانند LCR را با استفاده از هر دارایی که بتواند به سرعت به پول نقد تبدیل شود مرتفع کنند؛ اما مقررات اوراق قرضه دولتی عملاً دارایی اصلی برای LCR است.

بنابراین، سؤال این نیست که آیا بانکها باید اوراق قرضه دولتی را خریداری کنند؛ بلکه سؤال این است که آیا منطقی است که بانکها حجم بالایی از اوراق قرضه دولتی را خریداری کنند یا خیر. تشویق بانکها برای نگه داشتن اوراق قرضه دولتی بیش از حداقل مورد نیاز LCR میتواند در واقع هم بانکها و هم امور مالی دولت را تضعیف کند. علاوه بر این، حتی داراییهایی که تحت LCR لازم هستند، باید تا حدی متنوع باشند که مانع مواجه شدن بانکها با سرنوشت دولت خود در زمان بحران شوند. دولتها باید به این تفکر که بانکهای بزرگ میتوانند منبع سرمایهای برای بدهیهای بزرگ دولتی باشند، خاتمه دهند و شروع به فروش اوراق خود به طور مستقیم به سرمایهگذاران نهایی که خانوارها هستند، کنند.

به طور گستردهای مشاهده شده است که بانکهای کشورهایی که استرس مالی ندارند، سرمایهگذاریهای داخلی کمتری نسبت به کشورهای در حال تنش مالی دارند؛ اما سؤال جالبتر این است که چرا بانکها در کشورهای دارای نرخ بهرة کم، به دنبال به دست آوردن نرخ بهرة بیشتر از طریق عدم خرید اوراق قرضه دولتی با نرخ بازدهی بالا نیستند با اینکه میدانند این اوراق رسماً دارای هیچ ریسکی نیست.

در گذشته عدم ماکسیمم کردن سود را به عنوان یک سابقه اخلاقی در نظر میگرفتند که ناشی از فشار سیستمهای نظارتی بر بانکها برای خرید اوراق قرضه دولت داخلی بود؛ اما در حال حاضر در اروپا چند سالی است که تمام بانکهای بزرگ تحت نظارت مستقیم بانک مرکزی اروپا هستند؛ بنابراین سیستمهای نظارتی داخلی، دیگر قدرت اعمال فشار به این بانکها را ندارند. دلیل واقعی در بسیاری از کشورها برای عدم تمایل به خرید اوراق قرضه دولتی داخلی توسط بانکهای بزرگ آن است که در صورت خرید این اوراق ریسک زیادی بانک را تهدید میکند و در کنار آن هزینه سرمایهای بانک به طور قابل توجهی افزایش مییابد. همین تأثیر برای بانکهای خارجی نیز صدق میکند. در نتیجه هزینههای سرمایهای این بانکها نیز با عدم خرید اوراق قرضة دولتی کاهش مییابد؛ بنابراین، متنوع کردن منابع بانکی و کاهش سهم اوراق قرضه پر بازده دولتی به آن مقداری که امروز بانکها از آن میترسند، سود را کاهش نمیدهد.

نتیجهگیری

نتیجهگیری کلی این است که دولتها باید اوراق قرضه خود را برای خانوارها (و دیگر سرمایهگذاران واقعی پول) جذابتر جلوه دهند تا این سرمایهگذاران بدهیهای دولتی را مستقیماً در اختیار بگیرند. خارج کردن بانکها از کسب و کار تأمین مالی دولت، اهرم کلی در اقتصاد را کاهش میدهد و منجر به کاهش بخش بانکداری میشود که در حال حاضر در بسیاری از کشورها بیش از حد خود رشد کردهاند؛ به عنوان مثال در ایالات متحده که در آن بانکها مقدار بسیار کمی از بدهیهای دولتی را در اختیار دارند، نشان میدهد که دولت برای حمایت از بازار اوراق قرضة خود نیازی نیست به بانکها تکیه کند.